Рефинансирование кредита

Содержание:

Разница между реструктуризацией и рефинансированием

Разница между такими финансовыми понятиями есть, хотя для многих, она на первый взгляд, отсутствует. Реструктуризация — финансовый инструмент управления кредитом, предусматриваемый изменение условий существующего кредита, например, клиенту подкорректируют график выплат или простят (что вряд ли, но все же) определенную сумму, предложат кредитные каникулы или пролонгируют срок договора. Рефинансирование — покрытие займа или нескольких (как правило, банки работают не более, чем с 5 позициями одновременно) путем оформления нового кредита. Снижение долговой нагрузки создается путем выдачи целевого займа.

Некоторые частные специалисты предлагают персональную помощь в рефинансировании кредитов с большой нагрузкой. Фактически, это такой «серый доход» для них, ведь этот «эксперт» берет плату с вас за то, что изучит материалы дела и только лишь посоветует, порекомендует, что делать дальше и места, где взять рефинансирование разных сумм без проблем. Это оказание консультативных, информационных услуг и не стоит думать, что рекомендации являются прямым подтверждением того, что банкам вы будете выгодны, как клиент в этом поле. А если вы детально хотите узнать о том, что такое капитализация вклада, и как она влияет на итоговую сумму, которые вы получите по истечению срока работы депозита, стоит ознакомиться со статьей на www.gq-blog.com.

Рассказывая, как рефинансировать кредит под более низкий процент, сразу хочу подчеркнуть важный нюанс — не стоит «покупаться» на обозначенный процент, ведь в 99,99% случаев от рассчитывается индивидуально в зависимости от суммы, типа кредита, репутации, являетесь ли вы клиентом банка, ситуации на рынке. Включите в итоговые выплаты комиссии, если предусмотрены договором, плату за получение наличных средств и другие издержки

Как правило, они указаны в договоре, но мелким шрифтом и на них не обращают внимание. Иногда, уточняя банку, что хотите изменить его методом рефинансирования, первая инстанция готова пересмотреть персональные условия для клиента

Но это очень и очень редко.

По итогу хочу подчеркнуть: если все же возникла необходимость рефинансировать кредит, то к этом вопросу и к выбору финансовой организации стоит подойди максимально грамотно и взвешенно. Всем выгодных условий, быстрых выплат займа и только положительной кредитной персональной истории.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Где вносить ежемесячные платежи в Москве или досрочно погасить кредит?

После оформления договора рефинансирования в Москве и закрытии текущих задолженностей заемщик переходит на график погашения, выданный при подписании соглашения со вторым кредитором.

Банк предоставит широкие возможности погашения консолидированного долга, включая:

- Внесение наличных через банкомат с моментальным зачислением, если АТМ принадлежит банку-кредитору.

- Использование терминалов других платежных систем для погашения наличными.

- Межбанковский перевод со счета или карты другого банка.

- Внутренний перевод между счетами в пределах одного банка в офисе или через интернет-банк.

- Онлайн-ресурсы для внесения платежей безналичным способом.

Некоторые банки принимают платежи через почтовые отделения или через системы денежных переводов. Размер комиссии и сроки обработки платежа зависят о выбранного способа и банка, рефинансирующего долг. Перед подписанием договора стоит уточнить, каким образом можно вносить оплату, и как бесплатно гасить долг.

Удобство оформления

Под удобством оформления понимается количество необходимых посещений банка, время обработки заявки на рефинансирование, помощь менеджеров в подготовке документов. Как правило, отделение приходится посещать 2-3 раза, а в некоторых случаях и больше, если требуется донести или исправить какие-либо документы по текущим потребительским долгам. Поэтому в этом пункте мы можем выделить только один банк.

Тинькофф

Тинькофф является онлайн банком и удобство оформления рефинансирования потребительских кредитов в нем на самом высоком уровне. Подача заявки происходит онлайн, а ее обработка занимает не более 10 минут. Далее с вами связывается сотрудник и говорит, что необходимо делать дальше. Любые документы загружаются через интернет, а менеджер банка полностью сопровождает сделку и готов в любой момент проконсультировать и помочь по телефону или в онлайн режиме.

Но предложение Тинькофф совсем не похоже с рефинансированием у других банков. Для получения денежных средств на погашение потребительских кредитов необходимо подать заявку на оформление кредитной карты Платинум, а уже в разговоре с сотрудником сообщить, что желаете перекредитовать задолженности в других банках. Данная услуга называется «перевод баланса», а ее главное преимущество — отсутствие процентов в течении 120 дней с момента погашения долгов. Основные условия программы:

- Процентная ставка – от 9,9% годовых.

- Сумма рефинансирования – до 2 000 000 ₽.

- Срок кредитования – любой.

Для оформление кредитной карты подтверждение дохода не требуется. Карточка изготавливается и доставляется курьером на любой удобный для вас адрес. Подтверждения погашения потребительских кредитов в других банках не требуется.

Лучшие по отзывам

Отзывы от клиентов играют немаловажную роль, так люди, прошедшие всю процедуру оформления рефинансирования и уже погасившие свои потребительские кредиты, как ни кто другой могут оценивать работу банка. Конечно, большинство людей оставляют отзыв только при возникновении каких-то проблем, желая пожаловаться и обратить на это внимания. Но мы будем максимально объективно оценивать картину и учитывать все сообщения в целом. Итак, лучшими по отзывам можно назвать:

- Тинькофф. Большинство отмечают удобство оформления и 120 дней без начисления процентов, которые при определенных ситуациях становятся более выгодными, чем низкая процентная ставка.

- Альфа-Банк. Клиенты отмечают высокое качество обслуживания и человеко направленность работы кредитной организации.

- Росбанк. Также удивляет (в хорошем смысле) качество обслуживание в европейском банке.

- Почта Банк. Главное в отзывах — возможность перекредитоваться без предоставления справки о доходах.

Выбор банка для рефинансирование, конечно, остается за вами. Мы лишь высказали свое субъективное мнение, которое, надеемся, поможет принять вам решение. Рекомендуем рассмотреть несколько программ перекредитования потребительского кредита и подать заявку не в одну кредитную организацию. Это даст возможность выбрать лучшие условия среди одобривших выделение денежных средств.

Как оформить рефинансирование кредита в Москве онлайн

Рефинансировать кредит в Москве – означает перекредитование в другом финансовом учреждении, с переподписанием договора и переносом обязательств от одного другому кредитору. Смысл переоформления – в улучшении параметров кредита со снижением долговой нагрузки или уменьшением процентной переплаты.

Процедура переоформления несложная, к стандартной схеме получения кредита добавляется этап согласования и закрытия первоначальных кредитных обязательств в другом банке.

Алгоритм оформления онлайн представлен следующими шагами:

Выбор программы с лучшими параметрами по процентной ставке, сроку, прочими условиями. В рефинансировании есть смысл, если итоговая переплата снижается или платеж становится меньше. Считается, что рефинансировать стоит кредиты, по которым процентная ставка больше на 2 и более процента. Для подачи заявки можно воспользоваться удобным онлайн-бланком, в котором указывают основные сведения о заемщике, запрашиваемой сумме и действующих обязательствах

Принимая заявку к рассмотрению, кредитор в первую очередь обращает внимание на кредитный рейтинг и выписку из БКИ с информацией о платежной дисциплине в прошлом. Если заемщик с положительной кредитной историей и отвечает требованиям банка, с высокой вероятностью будет получено одобрение

Банк приглашает к подписанию договора в ближайший офис и сообщает перечень документов, которые потребуется подготовить. В банке, где выдан первый займ, берут справку об остатке долга. Во время визита в отделение клиент предъявляет документацию и подписывает новый договор. Кредитная организация перечисляет необходимую сумму для погашения первого займа, а остаток сверх кредитного долга переводят на расчетный счет заемщика. Если клиент самостоятельно погашает задолженность, от первого кредитора берут справку, подтверждающую закрытие кредитного долга.

В дальнейшем, клиент ежемесячно вносит платеж согласно новому графику погашения любыми доступными способами наличными или безналичным способом.

Выгодно ли рефинансирование потребительского кредита

Широкое развитие потребительского кредитования, послужило поводом для установления со стороны финансовых учреждений различных условий предоставления займов. И, если одни банки продолжают руководствоваться принципами лояльности, то другие не ограничивают себя в размерах процентных ставок, чем порождают определенное количество кредитных неплательщиков.

Распространенность потребительских займов обоснована тем, что предоставление кредитных средств может быть, как целевым, так и нецелевым, и направлено на:

- удовлетворение бытовых нужд клиента;

- приобретение автотранспорта;

- ипотеку.

С учетом того, что получение нового займа, при помощи которого погашается ранее полученный кредит, условия возврата которого являются менее выгодными, позволяет существенно снизить ежемесячную нагрузку на бюджет должника, увеличить период возврата долга и объединить весь спектр кредитных обязательств в одном, о бесспорной выгоде рефинансирования можно утверждать.

Как получить 100% одобрение рефинансирования в Москве?

Правильно составленная заявка – залог стопроцентного одобрения банком анкеты в Москве. При заполнении заявления учитывают важные нюансы:

- Анкетные данные заполняют в строгом соответствии с оригиналами документов.

- Внесение ложной информации и подлог документов недопустимы.

- Заемщикам с низким кредитным рейтингом, скорее всего, откажут в кредите.

- Наличие просроченных платежей, а тем более, открытые исполнительные производства о принудительном взыскании долга, влекут отказ в рефинансировании.

- Информация о доходе и стаже нуждается в документальном подтверждении, если банк не скажет иное.

Чтобы повысить шанс на одобрение необходимо подавать заявку до того, как образуется просрочка и запись об этом попадет в кредитную историю. При оформлении запроса рекомендуется соглашаться со страховыми услугами, гарантирующими погашение долга при наступлении определенных рисков – болезнь, наступление нетрудоспособности, смерть, потеря работы и т.д.

Популярные вопросы

Что означает «рефинансирование», в чем его суть?

Это оформление кредита на погашение уже имеющихся кредитов. Можно объединить несколько договоров в один и не бегать по разным банкам. Можно сэкономить на процентах, взяв новый кредит на лучших условиях. В конце концов, можно просто получить дополнительные деньги.

Можно рефинансировать несколько кредитов? Если да, то сколько?

Можно. К примеру, Сбербанк позволяет рефинансировать до пяти кредитов, ВТБ – до шести, а у «Уралсиба» вообще нет ограничений.

| Банк | Кредиты* |

| Уралсиб | Не огр. |

| ВТБ | 6 |

| Промсвязьбанк | 5 |

| Сбербанк | 5 |

| Райффайзенбанк | 5 |

| Россельхозбанк | 3 |

* Максимальное количество рефинансируемых кредитов.

Можно ли рефинансировать кредиты с просрочками?

Увы, нет. В правилах большинства банков прописаны требования по отсутствию просроченной задолженности и реструктуризации.

Через какое время после получения кредита можно сделать рефинансирование?

Большинство банков рефинансируют те кредиты, по которым уже сделано несколько платежей. К примеру, Сбербанк, ВТБ и Газпромбанк работают только с кредитами, полученными как минимум полгода назад. А вот у Альфа-Банка таких ограничений нет.

| Банк | Платежи* |

| Альфа-Банк | |

| Росбанк | 2 |

| УБРиР | 2 |

| Открытие | 3 |

| Уралсиб | 3 |

| МТС Банк | 4 |

| ВТБ | 6 |

| Газпромбанк | 6 |

| Промсвязьбанк | 6 |

| Россельхозбанк | 6 |

| Сбербанк | 6 |

Выгодно ли рефинансировать кредиты, стоит ли это делать?

«Рефинансирование выгодно, когда нужно объединить несколько кредитов в один и снизить нагрузку за счет улучшения условий, в том числе за счет увеличения срока кредитования – говорит Андрей Точеный, директор департамента розничного кредитования ПСБ. – В таком случае рефинансирование позволяет высвободить дополнительные средства на личные цели».

«При рефинансировании выгода достигается только в случае снижения процентной ставки по договору, тогда стоимость кредита становится ниже, – добавляют в МТС Банке. – Но не всегда речь идет о прямой выгоде. Часто клиенты стремятся снизить свой ежемесячный платеж за счет увеличения срока кредитования. И снижение кредитной нагрузки для них намного важнее и «выгоднее».

Как посчитать, будет ли рефинансирование кредита выгодным

Чтобы понять, действительно ли новый кредит поможет улучшить финансовую ситуацию, посчитайте, сколько он будет стоить. Используйте кредитный калькулятор.

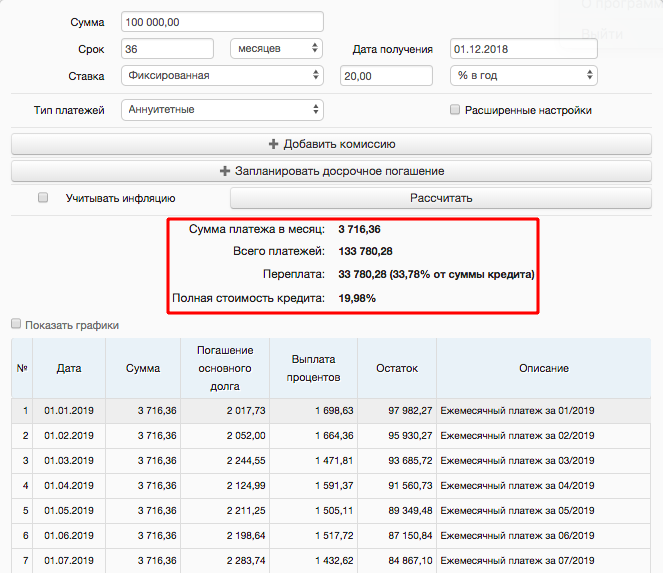

Например, вы взяли кредит на 100 000 руб. под 20% годовых на три года. За это время вы должны отдать своему банку 133 780 руб.

Расчёт первого кредита

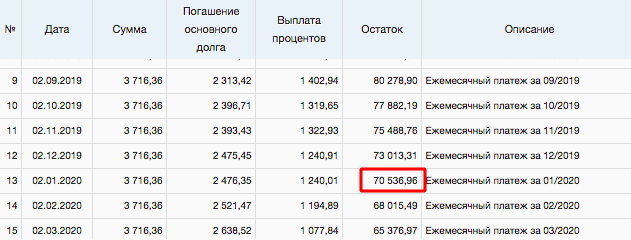

Спустя год вы приняли решение рефинансировать. 12 платежей уже сделано, вы перечислили банку 44 596,32 руб. Остаток 70 536,96 руб.

Остаток выплаты по кредиту после 12 месяцев

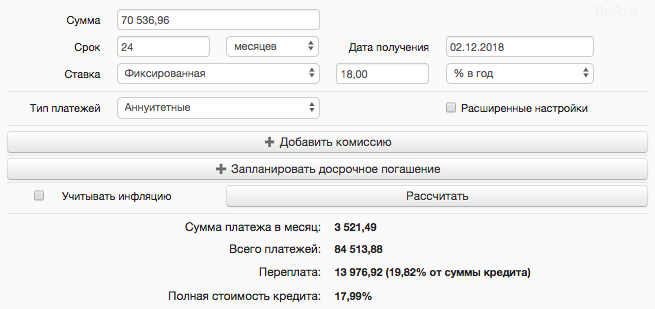

Другой банк предлагает вам рефинансировать остаток кредита на два года под 18%. Вводим данные в калькулятор ещё раз. Ежемесячный платёж снизится до 3 521,49 руб. и за два года вы отдадите 84 513,88 руб.

Расчёт нового кредита

Итог: за год вы выплатили одному банку 44 596,32 руб. плюс ещё заплатите 84 513,88 руб. в новый банк. Получается, что общая сумма составит 129 110,2 руб. Если вы не будете рефинансировать кредит, то отдадите в первый банк 133 780,28 руб. Таким образом, выгода составит 4 670,08 руб.

Точные расчёты вы узнаете только в отделении финансовой организации. Здесь указан пример и сам принцип работы рефинансирования

Ещё раз напомним, что вы должны обращать внимание на все комиссии, так как за счёт них выгода от замены одного кредита на другой снижается и может вообще не иметь смысла

Оптимальные условия для рефинансирования кредита в Москве

Через программу рефинансирования кредита в Москве решается несколько задач:

- снижается кредитная нагрузка, сумма платежей по кредитам, выплачиваемая за месяц;

- уменьшается итоговая переплата за проценты по задолженности;

- сокращается время погашения общего долга;

- становится удобнее вносить платежи.

Основная цель программы – помочь заемщику справиться с кредитными обязательствами без просрочек, отказов от выплат и ухудшения кредитной истории с наименьшей переплатой на процентах. Так обычно и происходит в процессе рефинансирования, если:

- Новая процентная ставка на 5-10% ниже.

- Новый платеж не превышает 30% от текущего ежемесячного дохода.

- Объединяется несколько задолженностей.

- Новый кредитор имеет развитую сеть банкоматов, филиалов или удобный интернет-банк для выгодных безналичных перечислений.

Если общая переплата по кредиту не снижается после перехода на обслуживание в новый банк, а до полного погашения осталось 2-5 платежей, рефинансирование теряет свою актуальность.

Требования к клиенту в Москве

Хотя рефинансирование помогает заемщикам справиться с кредитными обязательствами, улучшая условия погашения, это вовсе не означает, что банк согласится кредитовать человека, допустившего просрочки по предыдущим займам. Первое обязательное условие – обратиться с заявкой вовремя, до ого как возникнет просроченная задолженность.

Остальные критерии оценки заемщика соответствуют стандартным требованиям банка в Москве при рассмотрении заявки на кредит:

- Возраст – от 20-21 года.

- Гражданство – РФ.

- Наличие регистрации в одном из регионов России.

- Официальное трудоустройство.

- Стаж от 1 года, из которых у текущего работодателя – не менее 3-6 месяцев.

- Доход, который позволит оплачивать новый рефинансированный платеж (не более 30-40% от ежемесячного заработка).

Отдельное внимание уделяют кредитной истории и рейтингу заемщика. Если в прошлом допускались просрочки или имеются проблемные долги, в одобрении заявки будет отказано

Что такое рефинансирование

Рефинансирование — это банковская услуга, суть которой заключается в получении нового кредита для погашения старого в другом банке и улучшения условий погашения. Таким образом можно снизить финансовую нагрузку и упростить саму процедуру погашения задолженностей.

Оформив рефинансирование можно добиться следующего:

- Снижение ежемесячного платежа по кредиту. Достигается это путем уменьшения процентной ставки в новом кредитном договоре или увеличением срока кредитования. В первом случае общее долговое обязательство может быть существенно снижено.

- Объединение нескольких кредитов и облегчение условий их погашения. Возможно договор потребительского кредитования с долгом по кредитной карте, овердрафтом и другими задолженностями. При этом вы будете ежемесячно вносить только один платеж, что существенно упростит процедуру.

- Получение дополнительных денежных средств. Банк готов выдать сумму свыше размера старых кредитов. Расходовать денежные средства можно на свое усмотрение.

- Освобождение залогового имущества. Это особо актуально для автокредитов, рефинансировав который возможно получить и распоряжаться автомобилем на свое усмотрение. Можно, например, его не спеша продать по нормальной рыночной цене.

Как получить рефинансирование

Чтобы добиться более выгодных условий кредитования, следует действовать в следующем порядке:

Изучить предложения от банков, обращая внимание на оптимальные условия рефинансирования, и выбрать наиболее выгодные для себя. Перед подачей запроса настоятельно рекомендуется воспользоваться кредитным калькулятором и сравнить итоговую переплату по текущему и новому договору

Запросить от кредитора справку с указанием остатка задолженности. Подготовить пакет документации для нового банка. После подачи запроса банк проверит анкету заемщика и оценит степень безопасности выдачи заемной суммы. Для подписания договора клиента приглашают в офис вместе с документами. Деньги банк переводит напрямую по предоставленным в справке реквизитам, либо выдает наличными для самостоятельного закрытия кредитных линий в других финучреждениях. Вместе с договором клиенту выдают новый график погашения с указанием точной суммы и даты платежа. После расторжения договора с предыдущими кредиторами берут справку об отсутствии финансовых претензий и внесении оговоренной ранее суммы.

Рефинансировать долг в новом банке не сложнее, чем оформить стандартный потребительский заем. Добавляется только этап согласования суммы и погашения предыдущих кредитных задолженностей.

Рефинансирование кредита без справок из банков

Иногда банк соглашается рефинансировать кредиты без предоставления справок из банков. Чтобы получить необходимую сумму для консолидации нескольких непогашенных кредитов, достаточно предъявить 1 справку об основном долге и запросить сверх задолженности свободные средства, чтобы рассчитаться с другими кредиторами.

Поскольку рефинансирование – целевая программа перекредитования со сменой банка и предложенных условий, для заключения договора потребуется подтвердить наличие кредита в другом финансовом учреждении. Справку об остатке долга получают в бумажном или электронном виде, в зависимости от конкретных требований нового кредитора.

Например, у клиента есть 2 кредитки, автокредит, ипотека в разных банках. Чтобы получить деньги в пределах запрашиваемого лимита, достаточно подтвердить долг в одном из финучреждений, запросив остальные средства наличными для самостоятельного закрытия задолженностей. Банк одобрит выдачу суммы, если будет уверен в платежеспособности человека.

Без подтверждения дохода

Банк заботится о собственном финансовом благополучии, отсекая от сотрудничества граждан, чья кредитная история испорчена. Однако есть и противоположная ситуация, когда для получения займа не потребуется даже справка о трудовом доходе.

Если клиент имеет продолжительную положительную историю сотрудничества, кредитор охотно делает предложение рефинансировать кредиты в других банках. В этом случае предодобренное предложение допускает получение денег без предоставления справки с места работы. В большинстве случаев предодобренные займы получают:

- Владельцы вкладов с крупными суммами инвестиций.

- Сотрудники компаний, перечисляющих зарплату на карты и счета этого банка.

- Иные варианты длительного и успешного сотрудничества.

Для банка важна не сама справка о зарплате, а возможность убедиться, что заемщик надежен и платежеспособен.

Без поручителей

Целевая программа рефинансирования предполагает оформление полноценного договора кредитования, придерживаясь стандартных правил банка.

Рефинансируя долг клиента, банк не выдвигает специальных условий по предоставлению поручителей или дополнительного залогового обеспечения. Решение о поручителях принимается каждым банком в индивидуальном порядке, если кредитная история или платежеспособность человека вызывает сомнения.

Чтобы упростить процесс оформления, в общем перечне условий рефинансирования нет требования предоставить поручителей.

Рефинансирование кредита по паспорту

Услуги рефинансирования банки зачастую предлагают в рамках обычного потребительского кредитования, единственным отличием от которого служит нацеленность на погашение текущих кредитных обязательств за счет полученных от другого кредитора денег.

Если нет возможности подтвердить справкой наличие непогашенного долга, предусматривается вариант нецелевого кредитования по паспорту. Банк предложит оформить кредит по двум документам, одним из которых будет внутренний паспорт гражданина России, а второй предоставляют на выбор:

- СНИЛС;

- ИНН;

- загранпаспорт;

- водительское удостоверение;

- иной равнозначный документ.

Если клиент считается зарплатным или имеет возможность подтвердить доход без работодателя, допускается оформление рефинансирования по паспорту, без предъявления справки о зарплате.

Документы для рефинансирования ипотеки

Большинство банков потребуют предоставить следующие документы для рефинансирования ипотеки:

- Заявление. Может быть подано в письменном или электронном виде (анкета заполняется по форме банка);

- Паспорт гражданина РФ (если банки выдают кредиты гражданам другого государства, можно использовать документы этих стран). При этом женатым/замужним клиентам понадобится также письменное и нотариально заверенное согласие супруги/супруга;

- Справка 2-НДФЛ/3-НДФЛ или справка по форме самой кредитно-финансовой организации, которую нужно будет заполнить (включая печать предприятия и подпись руководителя) по месту работы. Если есть дополнительные источники заработка, их также нужно будет подтвердить соответствующими документами. Банк может затребовать в дополнение к этому выписку с лицевого счета заемщика.

- Документ о подтверждении занятости – копия трудовой книжки или договора ГПХ. Если вы являетесь зарплатным клиентом того банка, в котором оформляете рефинансирование, эта справка вам не понадобится.

- СНИЛС и ИНН. Некоторые банки требуют оба документа, для некоторых достаточно одного из них (к примеру, рефинансирование ипотеки в ВТБ 24 по условиям 2018 включает предоставление СНИЛС, а в «Альфа-Банк» можно предоставить на выбор один из документов);

- Все документы, касающиеся действующего кредита: ипотечный договор, справка об остатке платежей, иногда включая график и сумму выплат по каждому месяцу. В дополнение к этому может потребоваться выписка, подтверждающая пополнение ипотечного счета.

В том случае, если для банка достаточно указанных документов, он может согласиться рефинансировать ипотеку. Как правило, такое решение будет небыстрым – порядка двух, а иногда и до пяти рабочих дней (это время зачастую зависит от скорости проверки данных конкретным менеджером банка). Когда вам одобрено перекредитование под меньший процент, у вас есть от трех до четырех месяцев на урегулирование ситуации с первым банком. Не все организации рады досрочному закрытию кредита, т. к. преждевременная выплата, как и задолженность по платежам, является негативным явлением: погашение кредита не по графику требует корректировки запланированного оборота средств. Взяв разрешение организации, в которой вы оформили ипотеку, нужно определить последовательность дальнейших действий с банком, выбранным для рефинансирования, – может потребоваться новое заявление на получение кредита. В случае отказа вам также нужно проконсультироваться со специалистом того организации, которая выдает кредит на погашение ипотеки, чтобы выбрать оптимальный способ решения ситуации. Когда вопрос с досрочным закрытием ипотеки будет улажен, необходимо будет собрать следующие документы для рефинансирования ипотеки – уже на саму недвижимость:

- выписки из ЕГРН и домовой книги,

- документ о том, что у вас нет задолженности по коммунальным платежам,

- кадастровый паспорт.

Весь этот перечень нужно будет предоставить банку, в котором вы планируете рефинансировать ипотеку. Если все требования банка выполнены, средства будут перечислены на ипотечный счет по старому кредиту. После его погашения нужно взять справку из банка об отсутствии к вам финансовых требований. Ее можно получить в организации, в которой вы закрыли ипотеку, в течение 28 дней, если этот срок вас не устраивает и вам нужно получить ее быстрее, стоимость услуги будет составлять порядка тысячи рублей.

Далее необходимо пройти процедуру смены залогодержателя. У каждого банка она может иметь свои отличия: какие-то организации сами договариваются с банком, выдавшим ипотеку, другие, к примеру «Райффайзенбанк», предлагают клиенту забирать закладную самостоятельно. Банк может также потребовать застраховать объект залога от возможной невыплаты по кредиту – в пяле случаев можно переоформить старую страховку, но в большинстве ситуаций нужно будет заключить новый договор.

После завершения процедуры можно приступать к погашению нового займа.

Почему переводить кредиты в Москве в другой банк действительно выгодно

В процессе рефинансирования кредита в Москве снижается процентная ставка, что приводит к уменьшению суммарной переплаты

Важно, чтобы долг рефинансировали в первой половине выплат по кредитному договору, поскольку большинство банковских программ предполагают аннуитетные платежи с преимущественным погашением процентов, когда основная сумма долга гасится по остаточному принципу

Помимо разницы в ставке, рефинансируемый кредит открывает возможность снять ипотечное залоговое ограничение с недвижимости, если заемщик консолидирует долги по нескольким обязательствам, включая ипотеку. Схема снятия ограничений простая: заемщик рефинансирует кредит, беря дополнительную сумму наличными сверх размера долга по кредитке или потребительскому займу. Дополнительной суммой гасят ипотеку и снимают залоговое обременение, продолжая выплачивать единый платеж новому кредитору.

Следует различать простое рефинансирования от намерений рефинансировать ипотеку с переводом долга вместе с залоговым обременением в новый банк. Такой вариант более трудоемкий и предполагает расходы на подготовку нового заключения эксперта о стоимости недвижимости и переоформление страховки.

ТОП-5 банков с лучшими условиями перекредитования

Сегодня многие банки предлагают подобный сервис на своих условиях. Потенциальный клиент на сайте в графе «Услуги» может прочесть детали перекредитования, узнав важную информацию:

- на какое количество займов и их общую сумму рассчитан сервис;

- какой пакет документов необходимо предоставить для рассмотрения;

- финансовые показатели — процентная ставка, регулярность погашения;

- период, когда можно обращаться — за несколько месяцев до завершения или с начала выплат.

Если вы уже столкнулись с необходимостью рефинансирование кредита, то взвесьте все «За» и «Против», оцените, какие банки лучше, почитайте отзывы, узнайте мнение знакомых, если они уже пользовались таким финансовым сервисом. Если вы еще думаете, какой банк лучше выбрать для физических лиц, то предлагаю мини-обзор условий по каждому, чтобы смогли принять решение взвешено, найдя идеальный вариант.

Сбербанк

В этом банке клиентам предложат процентную ставку от 11.99%, а общая сумма кредита не должна превышать 3 млн. рублей. Максимальный срок составляет 5 лет

Обратите внимание, что чаще всего здесь отказывают людям без прописки, а также если слишком негативная кредитная история. Многие задаются вопросом, стоит ли делать рефинансирование кредита в Сбербанке

Ответ неоднозначный, но если вы все же хотите сотрудничать с этим банком, то на перекредитование ипотеки и автокредитов у них одни из лучших условий в стране.

Газпромбанк

Базовый процент от 9,5%, но по отзывам людей, кто пользовался сервисом, реальные издержки намного выше. Срок кредитования весьма большой — от 1 до 7 лет. Привлекает клиентов предложение тем, что займ для рефинансирования может составлять от 100 тыс. до 3 млн. рублей. Отмечается, что заявки рассматриваются весьма быстро.

ВТБ

Предложение с одной из наиболее низких ставок — от 6,4%, когда условия в «Почта банке» от 12,9%. Предусматривает возможность получить до 5 млн рублей, но только в случае автокредита и, если получаете зарплату именно в этом банке. Максимальный срок — до 5 лет. Отзывы клиентов говорят о том, что столь низкий процент номинальный, в среднем банк рефинансирует займы под 15-16%.

Альфа-Банк

Максимальный размер — до 3 млн. рублей, а срок погашения составляет до 5 лет. Стартовые проценты от 9,9% — такие же условия представлены и в Уралсиб смп банке. Чтобы просчитать итоговые точные выплаты, можно для удобства воспользоваться кредитным калькулятором. По отзывам, реальные начисления также на порядок выше заявленных. В среднем, заявка рассматривается 1 рабочий день.

Тинькофф банк

Первый онлайн-банк рефинансирует кредит и предлагает погасить новый займ не позже, чем за 3 года. Максимальная сумма, на которую могут рассчитывать клиенты, составляет 2 млн. рублей. Процент начислений стартует от 9,9%. Во многих случаях банк отказывает, присылая объяснение отказа. Если ошибки будут устранены в указанные сроки, тогда можно претендовать на получение нужной суммы. И для сравнения еще несколько предложений от других банков.

Условия рефинансирования банками РФ

| Банк | Минимальная процентная ставка, % | Минимальная сумма, руб. | Срок |

|---|---|---|---|

| Хоум кредит | 7,9 | 1 млн. | 5 |

| Московский кредитный банк | 10,9 | 3 млн. | 10 |

| Юни Кредит | 16,6 | 700 тыс. | 2-7 |

| Росбанк | 11,99 | До 3млн. | 1-5 |

Перекредитовывают ипотеку, автокредит, потребительский, а также кредитки. Последние, чаще всего, под очень большой процент.

Заключение

Никто не может быть застрахован от всего в нашей жизни. Если вам пришлось заняться процедурой перекредитования займа, то лучше не спешить в этом вопросе. Для выбора самого подходящего учреждения вам желательно ознакомиться с рейтингом банков, предлагающих эту услугу, и требованиями, которые они выдвигают. Идеальный будет тот, где не будут скрывать от вас никакую информацию. Не всегда стоит смотреть на привлекательные процентные ставки. Порой они просто работают для завлекания клиентов, потом ставки увеличиваются, а заёмщикам выставляются штрафные санкции. Займ лучше перекредитовать там, где стараются найти индивидуальный подход к каждому клиенту и с минимальным ущербом для него решить проблемную ситуацию.

Для ознакомления и большего удобства была составлена таблица. В ней собраны самые свежие и актуальные данные по финансовым организациям. Ответы на самые часто задаваемые вопросы вы можете найти в ней.

| Банк | Максимальная сумма, рубли | Максимальный срок, лет | Процентная ставка, % | Особенности кредитования |

| Альфа-Банк | 3 млн | До 7 |

9,9 |

Необязательное оформление страховки и отсутствие скрытых комиссий |

| Росбанк | До 3 млн | До 7 |

На общих условиях 11,99–17,99, при наличии зарплатной карты 10,99 –16,99 |

Нет ограничений по количеству объединяемых договоров |

| УРАЛСИБ | До 2 млн | До 7 | 11,99–17,99 | Банк не предоставляет услуги перекредитования по займам МФО или договорам с открытыми просрочками |

| УБРиР | До 1 млн | До 7 |

От 13 |

Объединение неограниченного количества кредитов, заключение договора с ИН при ведении бизнеса не менее 1 года |

| Открытие | До 5 млн | До 5 |

9,9 на первый год, а со второго – 10,9 |

Деньги переводят на бесплатную карту, привязанную к счёту |

| МТС банк |

5 млн |

До 60 месяцев |

От 9,9 |

Услуга рефинансирования кредита онлайн по паспорту |