Договор купли-продажи квартиры сбербанк ипотека образец 2020 скачать бесплатно типовой бланк распечатать

Содержание:

Главные условия типового договора

Итак, в плане подготовки к сделке рассмотрим подробнее договор ипотечного кредитования Сбербанка. Образец расположен на сайте банковской организации. Кроме того, его можно получить, обратившись в ипотечный отдел банка. Шаблон данного документа не является коммерческой тайной и может быть предоставлен любому желающему.

Требования

Поскольку форма ипотечного договора строго регламентирована перечисленными выше законодательными актами, заемщику следует понимать, какие пункты этого документа являются обязательными и не подлежат исключению.

- Реквизиты сторон – титульного заемщика, а также (при наличии) созаемщиков и поручителей с одной стороны, и банка-кредитора с другой. Для физических лиц указываются ФИО, адрес, ИНН и контактные данные. Для банка – наименование, действующие реквизиты, номер отделения, в котором происходит кредитная сделка, а также ФИО специалиста, который ее проводит.

- Предмет договора – подробное описание объекта недвижимости, приобретаемого за счет кредитных средств. Здесь указываются все характеристики квартиры (адрес, площадь, комнатность, инвентаризационная стоимость и т. д.), а также цена покупки и доля собственных средств клиента.

- Условия предоставления займа.

- Порядок использования кредитных средств. Здесь же указывается порядок погашения займа, правила расчета ежемесячного платежа, сроки его внесения и т. д.

- Гарантии – обязательно указывается, что приобретаемая недвижимость переходит в залог к Сберу в качестве обеспечения возврата заемных средств.

- Описание порядка передачи прав собственности (может варьировать, в зависимости от нюансов сделки).

- Возможность отчуждения квартиры в случае неисполнения заемщиком его обязательств. Прописывается порядок отчуждения, возможные причины для этого.

- Ход расчетов между сторонами. Здесь указывается, как и в каком порядке продавец жилья получит свои деньги (соотношение аванса и основной выплаты, суммы, порядок передачи средств – наличными или безналом и т. д.).

Поясним некоторые разделы. К примеру, пункт 4 может меняться, в зависимости от того, участвуют ли в сделке государственные сертификаты. Так, порядок использования материнского сертификата предполагает, что продавец передает право собственности покупателю в момент предоставления средств маткапа, но налагает на жилье обременение до полного расчета. При обычном течении сделки смена права собственности происходит только после полного расчета сторон друг с другом.

Важно! Для вступления в законную силу необходимо подписание кредитного договора по ипотеке в Сбербанке всеми сторонами сделки. А именно: титульным заемщиком, всеми созаемщиками и поручителями, всеми продавцами-совладельцами квартиры (или их законными представителями, если в сделке участвуют несовершеннолетние), а также представителями банка-кредитора

Права и обязанности сторон

В данном разделе обычно указываются такие моменты, как:

- обязательное сообщение заемщиком кредитору об изменении личных данных;

- необходимость ежемесячного продления заемщиком страхового договора;

- возможность кредитора изменить процентную ставку по займу или востребовать остаток долга целиком;

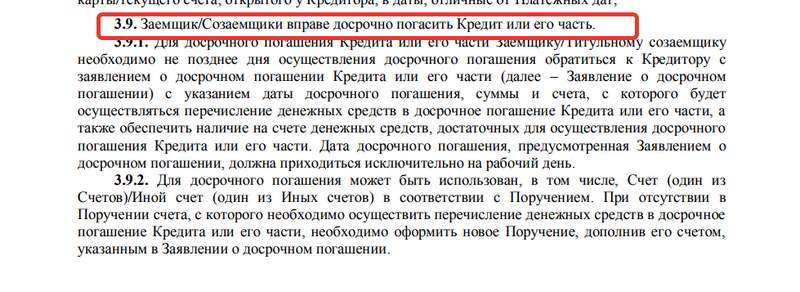

- возможность для заемщика досрочного погашения кредита (с указанием лимитов на эту операцию и ее стоимости).

Словом, данный пункт является особенно интересным для получателя кредита. Именно знание его положений дает возможность сохранить свою кредитную историю незапятнанной и быстро расправиться с выплатой займа.

Важно! Стоит также подробно изучить раздел о штрафных санкциях за несоблюдение договора. Поскольку заключение сделки предполагает обоюдную ответственность сторон, следует знать заранее не только размер своей пени за просрочку, но и риски банка за несоблюдение условий сделки

https://youtube.com/watch?v=MAHC328RetE

Какая информация должна быть отражена в соглашении?

Основной целью оформления ПДКП является документальная фиксация намерений контрагентов. Покупатель и владелец недвижимости договариваются об условиях и дате заключения основного соглашения. Устная договорённость не является гарантией того, что собственник жилья не откажется от продажи и не повысит стоимость жилья. Отсутствие грамотно составленного ПДКП приведёт к потере задатка, который перечисляет покупатель жилплощади.

Официальный документ состоит из следующих пунктов:

- Время и место подписания бумаги;

- Реквизиты сторон (если контрагент действует по доверенности, то следует указать сведения о ней);

- Данные о свидетельстве, подтверждающем регистрацию права собственности (предоставляется продавцом жилой площади);

- Параметры приобретаемого жилья (полезная площадь, место нахождения, число долей и др.). Если предметом соглашения является отдельно стоящий объект, то обязательно указывается вид строения (жилое, дачное и др.); В бумаге должна присутствовать информация о земельном участке, на котором располагается коттедж (кадастровый адрес, метраж и т. д.).

- Стоимость строительного объекта;

- Порядок оплаты;

- Сроки оформления передаточного соглашения;

- Данные о гражданах, зарегистрированных в квартире (собственник указывает срок снятия с регистрационного учёта третьих лиц, если таковые прописаны в жилом помещении);

- Обязанность одной из сторон оплатить издержки, связанные с государственной регистрацией сделки;

- Дата заключения основного договора;

- Подписи покупателя и собственника недвижимости.

В названии ПДКП нужно написать о том, что объект покупается за счёт заёмных средств. Банк одобряет кредитное соглашение только после того, как контрагенты подпишут соответствующий документ. После этого стороны сделки составляют основное соглашение о реализации помещения. Недвижимость становится собственностью покупателя.

Предварительный договор купли продажи дома по ипотеке Сбербанка

Размер: 21,19 КБ

Скачать

Мне нравится8Не нравится3

Какие программы доступны в Сбербанке?

Клиентам предлагается несколько различных программ кредитования со следующими условиями:

- Ипотека с государственной поддержкой:

- доступная сумма – от 300 тыс. руб. до 3 и 8 млн. руб.;

- кредитная ставка – от 11,4%;

- первоначальный взнос – от 20% всей величины кредита;

- срок кредитования – от 12 месяцев до 30 лет;

- особенности программы – деньги можно получить как на готовое, так и на строящееся жилье.

- Приобретение готового жилья:

- доступная сумма – от 300 тыс. руб.;

- кредитная ставка – от 12,5%;

- первоначальный взнос – от 20%;

- срок кредитования – до 30 лет;

- особенности программы – кредит можно оформить только ту на квартиру или ее часть, которая находится на вторичном рынке жилья.

- Приобретение строящегося жилья:

- доступная сумма – от 300 тыс. руб. до 8 и 15 млн. руб.;

- кредитная ставка – от 13% до 14% (зависит от срока кредитования и величины первоначального взноса);

- первоначальный взнос – от 15%;

- срок кредитования – до 30 лет;

- особенности программы – полученные деньги можно инвестировать в строительство нового жилья.

- Ипотека плюс материнский капитал:

- доступная сумма – от 300 тыс. руб.;

- кредитная ставка – от 12,5%;

- первоначальный взнос – от 20%;

- срок кредитования – до 30 лет;

- особенности программы – использовать материнский капитал можно для оплаты первоначального взноса (или его части) по программам для строящегося или уже готового жилья.

- Военная ипотека:

- доступная сумма – до 1,9 млн. руб.;

- кредитная ставка – 12,5%;

- срок кредитования – до 15 лет;

- особенности программы – кредит предоставляется военнослужащим, которые могут претендовать на его получение в соответствии с законодательством.

Особенности

На первом этапе (до оформления ипотечного договора) Банк принимает положительное решение о выдаче денег заемщику.

Второй этап ― это оформление договора купли-продажи квартиры с использованием ипотеки Сбербанка. Он устанавливает следующие обязательства сторон:

- продавец гарантирует продажу квартиры клиенту на условиях, прописанных в предварительном документе;

- покупатель берет на себя обязанность купить именно этот объект недвижимости;

- продавец не вправе менять стоимость квартиры, зафиксированной в договоре;

- покупатель переводит сумму задатка по аккредитиву Сбербанка (временной период для получения денег указывается в предварительном ДКП).

При оформлении военной ипотеки целевой кредит и ипотечная ссуда поступают на счет покупателя сразу после регистрации предварительного договора.

Третий этап – подписание основного ипотечного договора и оформление недвижимости в собственность.

Зачем заключать предварительный договор

Предварительный договор купли-продажи (ДКП) – инструмент закрепления прав и обязанностей сторон. Он:

- заключается в письменной форме (статья 429 ГК РФ);

- гарантирует признание обещаний для свершения окончательной сделки в будущем;

- дает время для сбора документов (когда комплект документов готов в неполном объеме);

- обязателен для исполнения и является основанием для заключения основного договора;

- фиксирует стоимость квартиры, приобретаемой в ипотеку в Сбербанке;

- обязывает внесение задатка продавцу квартиры (статья 380 ГК РФ, где задаток – это сумма, выдаваемая как гарантия будущей оплаты с отсрочкой);

- гарантирует покупателю возврат задатка в случае расторжения ДКП. (основная причина расторжения ― отказ банка в ипотечной ссуде);

- гарантирует отсутствие правопритязаний третьих лиц на квартиру, ареста, залога.

Таким образом, предварительный договор – это гарантия как для клиентов, так и для банка. Он подтверждает намерения сторон о совершении сделки купли-продажи.

Основные пункты

Важно! Предварительный ДКП вступает в силу с момента подписания. Расторжение возможно в случае, когда основные документы по ипотечному кредитному договору еще не подписаны

ДКП содержит следующие важные пункты:

- паспортные (личные) данные сторон;

- техническую характеристику объекта недвижимости;

- почтовый адрес квартиры;

- данные правоустанавливающих документов для продажи (свидетельство о регистрации права собственности; свидетельство о праве на собственность по наследству и другие установленные Законом основания);

- полную стоимость объекта;

- оценочную стоимость, указанную в отчете эксперта;

- информацию о гражданах, по закону имеющих право на квартиру;

- информацию о числе прописанных граждан;

- условия расчета;

- дату подписания основного кредитного договора.

ДКП оформляется строго в соответствии со стандартами Сбербанка. Без регистрации предварительных документов банк может не выдать ипотечный кредит.

Как правильно составить

Для соблюдения основных требований, предъявляемых Сбербанком к документам, используйте типовой бланк предварительного ДКП.

Проект договора купли-продажи квартиры по ипотечному кредиту должен содержать следующую обязательную информацию:

- слово «Договор» всегда пишется в середине листа;

- дата, город пишется слева под словом «Договор»;

- личные и паспортные данные участников прописываются полностью;

- предмет соглашения описывается в деталях (адрес, общая площадь, жилая площадь, доли – при необходимости);

- стоимость пишется полностью, без сокращений;

- указывается порядок расчетов (способы передачи задатка, основной суммы);

- дату передачи аванса и дату окончательных расчетов;

- полные реквизиты продавца для перечисления ссуды банком;

- фиксируется право банка стать залогодержателем;

- указываются сроки и условия передачи квартиры;

- прописываются гарантии для продавца после подписания ДКП;

- срок действия ДКП и количество экземпляров.

Обратите внимание! До заключения договора ознакомьтесь с каждым пунктом внимательно! Внесите корректировки, если необходимо. После подписания каждая сторона несет ответственность в соответствии с Законодательством РФ

Подводные камни и опасности для заемщика

В ипотечном договоре Сбербанка нет мелочей, каждый пункт важен. Поэтому заемщику стоит внимательно изучить его, при необходимости привлекая опытного юриста, чтобы тот объяснил все неоднозначные моменты. Их наличия в договоре допускать нельзя, ведь при переуступке прав другим организациям проблемы будут именно у клиента.

Еще один подводный камень – это плавающая ставка, но в Сбербанке нет таких программ, ставки фиксированы и беспокоиться не о чем. Процент прописан в договоре и не меняется в одностороннем порядке.

Другие стандартные ограничения типа запрета на распоряжение залоговым имуществом (его нельзя продать, подарить или еще раз использовать в роли залога) сохраняются. Это обычная практика.

Проставление подписей на ипотечном договоре – завершающий этап сделки. Документ во многом определяет жизнь заемщика ближайшие 10 лет как минимум, поэтому не стоит жалеть времени на подробное изучение ипотечного договора. Это сэкономит деньги и убережет нервы.

Прочтите также: Как снизить ставку по ипотеке в Сбербанке?

2018 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Процедура продажи

Процедура продажи жилого помещения в ипотеку немного отличается от аналогичных сделок, осуществляющихся без привлечения кредитов.

Процедура продажи жилого помещения в ипотеку немного отличается от аналогичных сделок, осуществляющихся без привлечения кредитов.

Ее отличие состоит в том, что деньги дает банк, поэтому такая сделка характеризуется некоторыми особенностями, о которых будет рассказано ниже, в виде пошаговой инструкции.

Пошаговая инструкция

Для того чтобы будущей продавец по такой сделке знал досконально свои права и обязанности, о том как происходит продажа квартиры по ипотеке, приведена пошаговая инструкция.

- Прежде всего, необходимо подготовить все необходимые документы. Перечень их будет приведен ниже.

- Затем следует встретиться с покупателем и обсудить детали сделки. Он должен сообщить, что собирается покупать жилье по ипотечному кредитованию, при этом предварительно осмотреть саму квартиру. Для этой цели, лучше сделать это в присутствии специалиста, который внимательно осмотрит коммуникации, общее состояние объекта недвижимости. Такой шаг обезопасит и покупателя и продавца от возможного отказа банка в кредите по причине плохого состояния квартиры.

- Следующий шаг. Когда все договоренности достигнуты, стороны должны подписать предварительный договор купли-продажи. Это обязательное требование, так как на основании него передается задаток, и он показывается банковскому учреждению, что является основанием начала проверки заемщика и объекта недвижимости.

- Далее банковское учреждение (его представители) связываются с продавцом и обговаривают с последним конкретное время, когда они смогут осмотреть жилое помещение со своим специалистом, а покупатель за собственные средства должен обратиться к лицензированному оценщику, и получить от него акт рыночной оценки (стоимости) жилого помещения, и застраховать его.

- Если покупателя, продавца и банк все устраивает, тогда подписывается договор купли-продажи. и продавцу перечисляется необходимая сумма на его счет, или выдается наличностью в кассе банка. То есть происходит оформление продажи квартиры или иного жилого помещения.

Вот как происходит продажа по ипотеке недвижимого имущества, как видно ничего сложного в этом нет.

Важно понимать. что разные банки могут устанавливать свои дополнительные требования к страхованию ипотечного жилья

Перечень необходимых документов

Порядок продажи любого недвижимого имущества предусматривает сбор необходимых документов. Если к решению этого вопроса привлекается риэлтор, то он и занимается их сбором.

Порядок продажи любого недвижимого имущества предусматривает сбор необходимых документов. Если к решению этого вопроса привлекается риэлтор, то он и занимается их сбором.

Если продавец решил существенно сэкономить, тогда ему и принадлежит право подготовки предпродажных бумаг.

Перечень необходимых документов для продажи квартиры у продавца будет следующий:

- свидетельство о праве собственности, или другой документ, подтверждающий этот факт (например, распоряжение муниципалитета, если квартира была приватизирована);

- выписка из государственного реестра о том, что на жилую недвижимость отсутствуют аресты, залог, и другие ограничения;

- техническая документация (паспорт, кадастровое дело), если были перепланировки, то она должна быть обновлена;

- выписка из домовой книги, паспортного стола о количестве зарегистрированных лиц;

- справка из коммунальных предприятий, о том, что по жилью нет задолженности по коммунальным услугам;

- если продается недвижимость, где проживает или прописан ребенок, иное лицо, нуждающееся в уходе (например, инвалид первой или второй группы), тогда требуется разрешение органа опеки, что они не против совершения продажи;

- в случае если жилое помещение принадлежит нескольким собственникам, то нужны их письменные, нотариально заверенные разрешения на отчуждение квартиры или дома, так как они получат денежные средства равные их долям.

Сам покупатель обязан будет предоставить акт оценки покупаемой недвижимости, а также застраховать недвижимость.

Важно отметить. что особенности таких документов как справка о прописанных (выписка из домовой книги), а также документ об отсутствии долгов по коммунальным услугам имеют ограниченный срок действия не более 2-3 месяцев

Поэтому их лучше заказывать перед заключением сделки.

Подводные камни ипотечного кредитования в СБ РФ

Оформляя ипотеку в Сбербанке РФ, нужно в первую очередь обратить внимание на санкции в случае просрочки и невозвращения займа в установленные сроки. Если кредит гаситься не будет, то банку придется обращаться в суд и взыскивать задолженность в принудительном порядке через судебных приставов

Все судебные и другие расходы в этом случае должен будет компенсировать заемщик.

Стоит обратить внимание на следующие пункты:

- размер неустойки за просрочку платежей;

- условия досрочного возврата кредита;

- действия банка в случае длительной просрочки (например, 3-4 месяца);

- условия возврата кредита, если сделки купли-продажи сорвется;

- право заемщика сдавать купленную квартиру в аренду, регистрировать в ней детей;

- возможность передачи кредитного дела коллекторским компаниям (в случае просрочки платежей).

Ипотека может обернуться кабальным обязательством, если оформить ее на длительный срок, не продумав, как она будет погашаться в случае изменения доходов или состава семьи. Заемщик должен иметь возможность без всяких комиссий «закрыть» кредит в любое время, а также продать квартиру самостоятельно (с согласия банка), если у него нет возможности оплачивать платежи.

Важно! Любой ипотечный договор оборачивается крупной переплатой. Чтобы минимизировать денежные потери старайтесь гасить платежи досрочно и оформлять заем на короткие сроки (например, до 3-5 лет)

На что следует обратить особое внимание?

Одна из самых главных опасностей для заемщика это неожиданное требование банка досрочно вернуть кредит в полном размере.

Все пункты, касающиеся этой темы нужно внимательно изучить. Есть они и в документах Сбербанка РФ – ведь это главная гарантия для кредитора в случае, если попадется неплатежеспособный заемщик.

Сбербанк РФ может потребовать вернуть кредит в случаях:

- просрочки по кредиту (причем даже однократной);

- отказа в проверки состояния залога (квартиры);

- отсутствии страховки жилья;

- расторжения договора купли-продажи квартиры;

- неисполнения других обязательств по договору.

При подписании кредитного соглашения нужно обратить также внимание на пункты, касающиеся сроков перевода кредита на счет, возможности снижения либо повышения процентной ставки и использования сумм материнского капитала. Обратите также внимание на размер неустойки за просрочку по кредиту и посчитайте, сколько может составить штраф, если задержать платеж хотя бы на месяц

Учтите, что банк легко может избавиться от проблемного кредита продав его другому банку или коллекторам (об этом делается отметка в соглашении). Это может обернуться большими проблемами для клиента

Обратите также внимание на размер неустойки за просрочку по кредиту и посчитайте, сколько может составить штраф, если задержать платеж хотя бы на месяц. Учтите, что банк легко может избавиться от проблемного кредита продав его другому банку или коллекторам (об этом делается отметка в соглашении)

Это может обернуться большими проблемами для клиента.

Представитель банка может в любое время прийти к заемщику, чтобы проверить состояние квартиры, которая находится в залоге до полного погашения задолженности. Ежегодно придется также оплачивать страховку недвижимости от основных рисков (пожара, затопления и пр.), чтобы обеспечить сохранность залога.

Ипотека Сбербанка: основные этапы

В рамках ссуды имеется возможность приобретения квартиры или любого другого типа жилья по договору на первичном или вторничном рынке. После правильного составления соглашения и его подписания денежные средства банком переводятся на счет лица, которое осуществляет продажу недвижимости.

В договоре указывается точная сумма, которую он получает по результату сделки.

Для пользования ипотекой от крупнейшей финансовой организации страны потребуется пройти через следующие основные этапы:

- Обращение в банк с заявкой необходимыми документами на ипотеку Сбербанка для ее рассмотрения;

- Если заявка будет одобрена Сбербанком, то клиент может приступать к поиску квартиры;

- Кредитор получает нужную информацию по выбранному объекту недвижимости;

- Оценка жилья, которая оплачивается заемщиком;

- Стороны подписывают предварительный договор купли продажи по ипотеке;

- Документы на недвижимость передаются банку для того чтобы заключить ипотечный договор, в котором будут прописаны основные условия по кредиту;

- Оформление основного договора купли продажи квартиры;

- Оформление заемщиком права собственности на недвижимость.

Что говорит закон?

Перед заключением сделки участники должны достигнуть договоренностей в отношении следующих параметров:

- стоимости объекта;

- порядка расчетов;

- аванса и суммы задатки;

- сроков и иных условий.

Обязательным требованием к договору при покупке недвижимости выступает соблюдение письменной формы, в которой должны быть зафиксированы существенные условия.

Нотариальное заявление требуется в следующих случаях:

- продажа доли в квартире или доме;

- сделки с несовершеннолетними;

- заключение договора ренты.

В рамках процесса ипотечного кредитования выделяют предварительный и окончательный договор, каждый из которых заключается на определенном этапе. К содержанию таких документов предъявляются определенные требования, в том числе в части содержания обязательных реквизитов и подразделов. Составление каждого соглашения имеет определенную цель, а подписание документа накладывает на участников сделки конкретные обязательства.

Последовательность реализации квартиры по ипотеке

Саму процедуру продажи жилья с использованием ипотечных средств представляют себе не все участники сделки. В большинстве случаев всю работу берут на себя риэлторы, представляя ее очень сложной и запутанной. На самом деле весь процесс строго регламентирован законом, а алгоритм составлен так, чтобы в нем мог разобраться даже неподготовленный человек. При этом все возможные риски как для продавца, так и для покупателя сведены к минимуму.

- продавец и покупатель обсуждают между собой все детали сделки, договариваются, что продажа квартиры будет осуществляться через ипотеку;

- для закрепления сделки стороны заключают предварительный договор, покупатель выплачивает задаток, составляется расписка о передаче денег;

- производится оценка стоимости квартиры у независимого специалиста, она должна соответствовать цене, указанной в основном договоре;

- покупатель передает продавцу те документы (оригиналы или заверенные копии), которые потребует банк – это необходимо для устранения рисков в мошенничестве со стороны продавца;

- после одобрения сделки кредитором, стороны заключают между собой основной договор на заранее оговоренных условиях;

- договор регистрируется в Многофункциональном центре или непосредственно в Регпалате;

- покупатель берет выписку в Росреестре, что квартира принадлежит ему, т.е. подтверждающий документ, что произошла перерегистрация права собственности – стандартное свидетельство в Регпалате больше не выдается;

- со всеми документами стороны подходят в банк, и тот перечисляет на счет продавца необходимую сумму, а с покупателем заключает договор ипотечного кредитования.

Эта процедура – самая простая и оптимальная, ей следуют в крупных банках, например, в Сбербанке. Благодаря следованию этому алгоритму можно уберечься от мошенничеств и нивелировать все возможные риски.

Особенности заключения предварительного договора

Перед подписанием предварительного договора необходимо обязательно проверить документы продавца. Для этого можно воспользоваться сайтом ФМС

Также важно проверить, менял ли контрагент фамилию. Если менял, стоит уточнить причину

Если личные данные в договоре будут указаны неверно, его признают недействительным.

Кроме того, стоит обговорить

с продавцом, в какие сроки он планирует освободить квартиру или другой вид

недвижимости, приобретаемый под ипотеку в Сбербанке

Важно обсудить и то, что

бывший собственник не намерен менять техническое состояние жилой площади

Как утверждают сотрудники риелторских фирм, на практике они встречались с ситуациями, когда продавец не только выкручивал лампочки и снимал розетки, но даже демонтировал оконные блоки и двери между комнатами. Поэтому желательно предварительно описать имущество, указав в договоре предметы, которые перейдут к новому владельцу.

Общие условия по ипотеке

В любом соглашении по ипотечному кредитованию обязательно учитываются следующие важные составляющие:

- Денежная составляющая – сумма займа.

- На какой срок оформляется кредит.

- Система оплаты (количество и размер платежей, их сроки).

- Размер процента по кредиту.

- Цель кредитования.

- Способы оплаты.

- Определение различных неустоек за просрочку.

- Возможность изменения условий при досрочном или частичном погашении займа.

- Описание дополнительных услуг.

- Способы связи между кредитором и заемщиком.

- Обязательное ознакомление заемщика с условиями соглашения.

- Информация о созаемщике.

- Условия и порядок кредитного процесса.

Информация в кредитном договоре о досрочном погашении.

К обязательным условиям также относятся подтверждение о целевом использовании кредитных средств, заверения и гарантии, наличие заявления о залоге (закладной), обозначение фактических адресов сторон.

Цифровая ипотека

Уровень развития современных информационных технологий позволяет оформлять ипотеку в удалённом режиме. Для получения займа контрагент должен заполнить специальную форму, расположенную на сайте Сбербанка.

В форме регистрации присутствуют следующие поля:

- ФИО;

- Контактные данные (телефон, e-mail);

- Дата рождения.

После отправки данных следует отсканировать необходимые документы и отправить их по электронной почте. Решение о предоставлении ссуды будет принято в день обращения соискателя. Если заявка будет одобрена, то представитель банка начнёт проверку залогового объекта на предмет соответствия требованиям кредитной организации. После этого соискатель будет приглашён в офис Сбербанка для подписания ипотечного договора.

В 2020 г. российскими депутатами принят закон о бездокументарных закладных. Данная ценная бумага удостоверяет права владельца на погашение обязательств, обеспеченных ипотекой. Документ активируется при помощи электронно-цифровой подписи и регистрируется в Росреестре. После этого закладная поступает на хранение в депозитарий. Сведения о цифровом документе фиксируются в регистрационной записи.

В закладной содержится следующая информация:

- ФИО и паспортные данные залогодержателя и заёмщика (если стороной сделки является юрлицо, то указывается наименование и местонахождение компании);

- Реквизиты договора ипотеки в Сбербанке или иного документа, являющегося основанием для возникновения финансовых обязательств;

- Описание и адрес залоговой квартиры;

- Рыночная цена залога, подтверждённая аккредитованной организацией;

- Данные о государственной регистрации обременения;

- Реквизиты счёта депо;

- Название и контактные данные депозитария.

В ближайшие годы ипотечные соглашения будут полностью переведены в бездокументарный формат. Все операции будут подтверждаться при помощи электронной подписи. Клиенту больше не придётся посещать банковские отделения и стоять в очереди. Использование систем искусственного интеллекта и блокчейн-технологий позволит уменьшить время проверки документов до нескольких минут. Географические рамки больше не будут препятствовать заключению договоров. Заёмщик сможет приобретать в ипотеку жильё, расположенное в любой точке планеты.

Стороны

Как и в любом другом кредитном соглашении, в договоре Сбербанка в качестве кредитора предстает сам банк, а в качестве заемщика – физическое, юридическое лицо или ИП.

При составлении текста договора физическим лицом, указываются:

- персональные данные заемщика;

- его ИНН или СНИЛС;

- адрес постоянной регистрации.

Если стороной выступает компания или ИП, то обязательно вписывается:

- название;

- юридический адрес;

- Ф.И.О директора или законного представителя.

Банк-кредитор также указывает:

- все свои реквизиты;

- ИНН;

- номер отделения;

- персональные данные лица от имени, которого выдается кредит.