Налог на добавленную стоимость

Содержание:

Налоговые вычеты

Как упоминалось выше, вычетом считают сумму НДС, которую поставщик предъявляет при продаже товара. Эта сумма используется магазином для уменьшения своих налоговых обязательств. Не в каждом случае сотрудники ФНС примут и допустят налоговый вычет. Необходимо соблюдение 3 правил:

- Товар, приобретенный у поставщика магазином с целью последующей реализации, облагается налогом на дополнительную стоимость (список исключений читайте в другой статье).

- Магазин может предоставить подтверждающие документы, что он имеет право на вычет, поскольку уплатил за товар НДС, начисленный поставщиком. В качестве документа принимается правильно заполненная счет-фактура и прочие бухгалтерские бланки.

- Приобретенный магазином товар проведен по бухучету.

Если все 3 правила соблюдаются, то магазин по итогу налогового периода может рассчитывать на одобрение вычета.

Счет-фактура

Документ обладает юридической силой при условии правильного заполнения. Содержит чистую стоимость поставляемых магазину товаров (без НДС) и общую сумму к оплате (вместе с налогом на добавочную стоимость). Фактура на проданный магазину товар в течение 5 дней передается от поставщика к заказчику. У последнего отмечается в книге продаж, подшивается к документам.

Знакомство с понятием НДС полезно любому человеку, даже если он не занимается торговлей, услугами и далек от предпринимательской деятельности. Уметь рассчитывать налог должны специалисты, заполняющие бухгалтерскую документацию на фирме и сдающие отчетность в ФНС. Если поначалу сложно пользоваться формулами, в помощь – онлайн-калькулятор НДС. Пара секунд понадобится, чтобы получить все необходимые суммы для составления отчетности. Остается аккуратно заполнить все поля и вовремя сдать бумаги в налоговую службу.

Как не переплатить НДС с аванса

При выставлении счета-фактуры на предоплату, полученную в счет поставки товаров, облагаемых по разным ставкам (10% и 18%) налоговое ведомство настаивает на применении максимальной ставки – 18%/118%. Однако ООО или ИП не всегда заранее знает точный перечень товаров, который будет отгружаться в счет поступившего аванса.

В силу этого нередко возникает переплата по НДС, вернуть которую проблематично.

Право на вычет при поставке товара по ставке 10% чаще всего не будет одобрено налоговой инспекцией, поэтому налогоплательщику имеет смысл заранее отстаивать свою правду в судебном процессе. Надо сказать, что Арбитражные суда при рассмотрении подобных исков встают на сторону предприятия.

Важно знать: При реализации товара по разным ставкам НДС желательно в счетах на предоплату (или спецификации к договору поставки) группировать товары с одинаковой ставкой НДС. Тогда налогоплательщик может на законных основаниях предъявлять налоговый вычет по соответствующей ставке, не прибегая к суду

Тогда налогоплательщик может на законных основаниях предъявлять налоговый вычет по соответствующей ставке, не прибегая к суду.

Ошибочное применение ставки НДС чревато для налогоплательщика доначислением налога и предъявлением существенных штрафов и пени.

Поскольку налоговое законодательство перманентно меняется, необходимо постоянно следить за нововведениями, касающимися НДС.

Сроки подачи заявления

Сроки подачи зависят от того, добровольно регистрируетесь плательщиком НДС или нет ():

- Доход за 12 календарных месяцев превысил 1 млн грн. Причина регистрации, которую надо указать в заявлениии — . Подать заявление надо в течение 10 дней месяца, следующего за месяцем превышения (). Плательщиком НДС станете со дня внесения записи в реестр плательщиков НДС. Если не зарегистрироваться вовремя и это обнаружат налоговики при проверке, вам насчитают штрафы, исходя из обязательств за весь период, когда вы работали без НДС, а должны были. Штраф: 25 % от суммы обязательств за первое нарушение, 50 % за повторные.

- Добровольно регистрируетесь плательщиком НДС. Указать причину в заявлении — . Вновь созданные СПД подают заявление не позднее чем за 10 дней до начала месяца, с которого планируют стать НДСником.

- Переход с упрощённой системы на общую. Доход больше 1 млн грн — не позднее 10-го числа первого месяца, с которого перешли на ОС. Причина перехода в заявлении — . Если подаёте заявление заранее, плательщиком НДС станете со дня внесения записи в реестр НДСников, а это может быть до перехода на ОС.

- Переход с упрощённой системы на общую, в момент перехода лимит в 1 млн грн не превышен. Причина перехода — , а также . Подать заявление можно не позднее чем за 10 дней до начала месяца, с которого планируете стать НДСником ().

- Изменяете ставку ЕН на 3-й группе с 5% на 3%. Причина перехода в заявлении — и . Подача заявления, не позднее чем за 10 календарных дней до начала месяца, с которого будет применяться новая ставка.

- Переходите с общей системы на упрощённую, 3-я группа с НДС. Причина перехода в заявлении — . Подать заявление надо не позднее, чем за 10 календарных дней до начала квартала, с которого начнёте работать на упрощёнке.

Если у налоговиков нет причин отказать в регистрации, в реестр плательщиков НДС ваш СПД внесут в течение 3 дней с момента подачи заявления (). Присвоят индивидуальный налоговый номер (ИНН), это 12-значный код, по которому ваше предприятие будут идентифицировать в налоговой отчётности.

Проверить свои данные в реестре НДСников можно в кабинете плательщика.

Если у СПД меняется адрес, наименование юрлица или ФИО предпринимателя, вам надо подать заявление о внесение изменений в реестр. А если закрываете ФЛП — сняться с регистрации плательщиком НДС.

Налоговые нововведения

1. С 2021 г. все операции по реализации товаров (работ, услуг), совершенные организациями, признанными банкротами, будут освобождаться от налога. Потому налогоплательщик после признания его банкротом будет обязан единовременно восстановить ранее принятый к вычету в рамках обычной деятельности НДС, связанный с пока не реализованными товарами (работами, услугами)1.

2. Перестанут облагаться НДС некоторые операции по реализации передачи на территории РФ:

- исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных, прав на использование таких программ и баз данных. Исключение – случаи, когда эти права состоят в возможности распространять рекламу в интернете, получать доступ к ней, размещать предложения в интернете о покупке или продаже товаров, работ, услуг, имущественных прав, осуществлять поиск информации о потенциальных клиентах, заключать сделки;

- исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности;

- неисключительных прав иностранному лицензиату, при этом место реализации таких услуг не территория России2.

3. Будет ограничен круг лиц, которые могут воспользоваться налоговыми преференциями. Это связано с тем, что станут облагаться НДС оказываемые после 1 января 2021 г. услуги по передаче прав на использование иностранного программного обеспечения, не включенного в единый реестр российских программ для ЭВМ и баз данных3.

4. Ужесточаются правила налогового администрирования НДС. С 1 июля 2021 г., в случае выявления налоговым органом нарушения установленных контрольных соотношений при заполнении декларации по НДС и неустранения их в 5-дневный срок после получения уведомления налогового органа, такая декларация считается непредставленной, и налогоплательщик может быть привлечен к ответственности, предусмотренной ст. 119 НК РФ.

Также с 1 января возмещение НДС будет возможно только при отсутствии недоимок по всем налогам, включая региональные и местные (ст. 176 НК РФ). Ранее условием возмещения НДС являлось отсутствие недоимок только по федеральным налогам.

С 1 января розничные магазины при продаже товаров иностранным гражданам смогут оформлять чеки для компенсации сумм НДС в электронной форме4.

5. С 1 июля 2021 г. в НК РФ вводится механизм прослеживаемости товаров:

- при реализации прослеживаемого товара налогоплательщики обязаны включать в счета-фактуры (в том числе корректировочные), составляемые исключительно в электронной форме, регистрационный номер декларации, номер партии прослеживаемого товара, единицы измерения и количество прослеживаемых товаров;

- налогоплательщики обязаны представлять в налоговый орган отчеты об операциях с прослеживаемыми товарами и документы, содержащие реквизиты прослеживаемости, в случаях и порядке, которые установит Правительство РФ;

- у налоговых органов появилось право на истребование документов при обнаружении противоречий между данными деклараций и сведениями по прослеживаемости товаров5.

6. С 2021 г. сокращается перечень операций, облагаемых НДС по ставке 10%. Внутренние воздушные перевозки пассажиров и багажа облагают НДС по ставке 20%6. Исключением будут авиаперевозки:

- в Крым, Севастополь и обратно;

- Калининградскую область, Дальневосточный федеральный округ и обратно;

- маршрут которых не предусматривает вылетов и посадок в Москве и Московской области.

Такие перевозки будут по-прежнему облагаться НДС по нулевой ставке.

Отказ в вычете: причины

Налогоплательщик вправе уменьшить начисленную сумму НДС на ряд налоговых вычетов, предусмотренных ст. 171 НК РФ. При этом должны быть соблюдены следующие 3 ключевых условия: правильно оформленный счет-фактура, товары/работы должны быть приняты к учету, приобретенные изделия должны использоваться в деятельности, по которой уплачивается НДС. Выполнение перечисленных выше условий не всегда дает стопроцентную гарантию получения вычета по налогу. В ряде случаев организациям приходит отказ. Возможные причины: 1. Ошибки в документах — это одна из наиболее частых причин отказа в предоставлении вычета по НДС. Распространенные виды ошибок: документ подписан лицом, не имеющим на это полномочий, указание фактического адреса нахождения компании вместо юридического, расхождения стоимости товара с данными налоговых органов/условиями договора и т.д. Вместе с тем в ч. 4 п. 11 ст. 172 НК РФ написано, что ошибки в документах, не препятствующие идентификации личности налогоплательщика, не могут являться основанием для отказа в вычете по НДС. Поэтому при необходимости решение налогового органа можно оспорить. 2. Отсутствие подтверждающих документов — сюда можно отнести ситуации, когда у хозяйствующих субъектов нет ТТН (форма 1-Т), бумаг, подтверждающих совершение сделки и т. д. Однако судебная практика показывает, что в ряде случаев решение принимается в пользу организации. К примеру, постановление ФАС Северо-Западного округа от 21 мая 2012 года № А56−54 176/201. Суд занял сторону налогоплательщика, сославшись на то, что отсутствие бумаг у контрагента не может выступать основанием для отказа в вычете по НДС. 3. Наличие признаков компании-однодневки — согласно официальному мнению представителей ФНС, к такой категории относятся организации, имеющие следующие признаки: отсутствие самостоятельной деятельности, «массовый» адрес регистрации, непредставление налоговой отчетности, цель создания не связана с ведением хозяйственной деятельности. 4. Возникновение подозрений в проведении мнимой сделки — мелкие недочеты и нестыковки в документах могут привести к формированию у налоговых органов мнения о том, что сделки на самом деле не было. При этом организацию могут обвинить в получении необоснованной налоговой выгоды. Избежать отказа в получении вычета по НДС помогут следующие полезные рекомендации: при оформлении сделок необходимо проявлять должную осмотрительность, обязательно следует сохранить электронную переписку с партнерами, оформлять первичные документы нужно в полном соответствии с установленным порядком, при покупке товаров у перепродавцов необходимо запросить техническую документацию (таможенные декларации, сертификаты и т.д.)

Как формировать цену на товар с учётом НДС

Рассмотрим на примере.

ФЛП 3-й группы ЕН, плательщик НДС, купил товары на сумму 1500 грн, в т. ч. НДС, и получил от продавца налоговую накладную.

В этой стоимости уже есть входящий НДС, его легко посчитать, разделив входящую сумму на 6 (почему именно на 6: это негласное правило расчёта, бухгалтеры используют для удобства).

Входящий НДС = 1500/6= 250 грн, а стоимость закупки товара без НДС = 1500 – 250 = 1250 грн. Эти суммы есть в налоговой накладной от поставщика.

ФЛП хочет продать этот товар со своей наценкой и с учётом исходящего НДС.

Стоимость закупки товара без НДС — 1250 грн. ФЛП хочет заложить наценку 750 грн.

Цена реализации без НДС равна: 1250 + 750 = 2000 грн. Теперь на эту цену необходимо начислить 20% НДС.

2000 × 20% = 400 грн — это ваше налоговое обязательство.

Цена реализации товара с НДС составляет: 2000 + 400 = 2400 грн.

Что получаем:

- налоговый кредит (входящий НДС) — 250 грн,

- налоговое обязательство (выходной НДС) — 400 грн;

НДС к уплате = 400 − 250 = 150 грн.

НДС положительный (налоговый кредит меньше налогового обязательства), нужно уплатить его в бюджет.

Поставщики — неплательщики НДС налоговые накладные не предоставляют. Значит, вы не можете включить в налоговый кредит стоимость НДС с таких товаров, а выходит, теряете часть входного НДС.

Получается большая разница между налоговым кредитом и налоговым обязательством, и в бюджет придётся уплатить большую сумму НДС. Именно поэтому СПД-НДСникам невыгодно иметь поставщиков — не НДСников.

Бывает и наоборот: большинство поставщиков НДСники, и общая сумма входного НДС превышает исходящий НДС. Тогда разницу можно подать на бюджетное возмещение.

Виды налогов и их назначение

Налогами называют обязательные платежи от физических и юридических лиц в пользу государства. Налогообложение служит для поддержания деятельности государственных структур. Пожарные, доктора, военные, ученые и учителя получают заработную плату из бюджета. Последний формируется в том числе из налогов. Помимо финансирования сферы труда бюджетников, государство использует налоги на:

- организацию пассажирских перевозок;

- строительство дорог и мостов, значимой инфраструктуры (заводов, аэропортов, театров, больниц и др.);

- содержание полиции, судов, армии, образовательных учреждений;

- финансирование развития культуры, науки, образования, медицины, космической области;

- выплаты пособий и пенсий.

Налоги начали взимать еще с античных времен. Тогда этим занимались сборщики податей. Сейчас инспектор ФНС только контролирует уплату налогов, но не собирает их лично.

Государство обязывает вовремя и регулярно платить налоги. Уклонение приравнивается к преступлению.

Как рассчитать НДС (20%) для ИП

Для ИП он рассчитывается так же, как и для организаций. Пользуйтесь тем же калькулятором НДС. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Рассмотрим принцип, который используется в онлайн калькуляторе, чтобы, в случае, если налог включен в стоимость, автоматически осуществить вычисление НДС. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на –1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

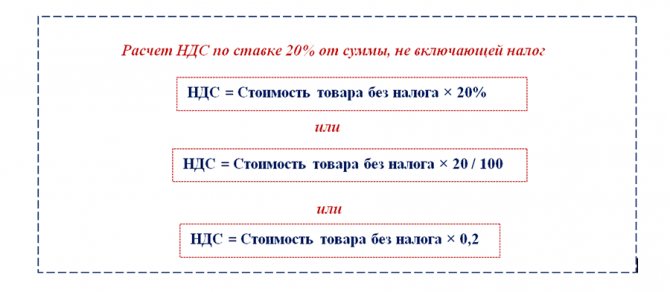

Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

С повышением НДС с 18 до 20 процентов для бухгалтеров практически ничего не изменилось: в прежних расчетных формулах при каждом вычислении налога нужно применять новый размер ставки. Иначе стоимость отгруженных товаров или оказанных услуг окажется неправомерно заниженной. При этом все расчетные алгоритмы остались прежними. Как считать НДС 20% от суммы — формулы показаны на рисунке:

Фактически это три разновидности одной формулы расчета НДС по ставке 20 процентов. Основной расчетный принцип: стоимость товара без НДС умножается на ставку налога. Ставка может быть выражена в процентах (20%), в долях (0,2) или включать расчетную схему перевода процентов в долю (20% / 100%, 20 / 100). Итог вычислений по всем трем формулам будет одинаковым.

Пример 1

В договоре между ООО «Металлист» и ПАО «Торговец» указана стоимость поставки металлических заготовок: 289 408 руб. (без налога). Данный вид продукции облагается налогом по ставке 20%. Бухгалтер ООО «Металлист» в день отгрузки партии оформила накладную и счет-фактуру, рассчитав налог и итоговую сумму с учетом налога:

НДС = 289 408 × 0,2 = 57 881,60 руб.

Стоимость партии заготовок с учетом налога (НДС = 20%):

289 408 + 57 881,60 = 347 289,60 руб.

Для проверки суммы налога были использованы две другие разновидности формулы:

НДС = 289 408 × 20% = 57 881,60 руб.

НДС = 289 408 × 20 / 100 = 57 881,60 руб.

Но в бюджет, как правило, нужно перечислить сумму значительно меньше расчетной. Как узнать сумму налога к уплате и отразить все начисления, в учете узнайте в готовом решении КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите временный демо-доступ. Это бесплатно.

В некоторых случаях бухгалтеру необходимо произвести расчет НДС по ставке 20 процентов с использованием другого алгоритма (см. далее).

Зачем нужен НДС

Этот вид налогового сбора, направляется непосредственно в государственный бюджет и на практике, является единственным, наиболее эффективным и действенным видом сборов с производителей и конечных покупателей. На практике начисление при производстве одной конкретной группы товаров, может производиться несколько раз:

- При продаже производственного сырья;

- При продаже готового продукта в розничную сеть;

- При продаже в розничной сети конечному покупателю.

Таким образом, в ряде случае, выплаты могут производиться до трех раз на нескольких производственных этапах. Это снижается риски уклонения от уплаты налогов. В сравнении с тем же налогом с продаж, который оплачивается конечным покупателем, данная каскадная схема более эффективна для наполнения бюджета и даже при уклонении одной из сторон от оплаты, ее компенсирует другая сторона, участвующая в последующем или предыдущем этапе реализации продукции или услуг.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

5 500 000 × 20/100 = 1 100 000 руб.

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс.

Это интересно: Как стать брокером страховой компании по ОСАГО (видео)

Декларация по НДС и уплата налога

Декларацию по НДС нужно сдавать по итогам каждого квартала, не позднее 25-го числа следующего месяца, то есть, не позднее 25-го апреля, июля, октября и января соответственно. Отчетность принимается только в электронном виде, если она представлена на бумажном носителе, то не считается представленной. Начиная с отчета за 1 квартал 2017 года декларация по НДС подается по обновленной форме (в ред. Приказа ФНС от 20.12.2016 N ММВ-7-3/696@).

Порядок оплаты НДС отличается от других налогов. Сумму налога, рассчитанную за отчетный квартал, нужно разделить на три равные части, каждую из которых нужно внести не позднее 25-го числа каждого из трех месяцев следующего квартала. Например, по итогам первого квартала сумма НДС к уплате составила 90 тыс. рублей. Сумму налога делим на три равные части по 30 тыс. рублей, и уплачиваем в следующие сроки: не позднее 25 апреля, мая, июня соответственно.

Обращаем внимание всех ООО – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения

Платить налоги ООО наличными деньгами Минфин запрещает.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

В этой статье мы постарались дать основные понятия о НДС. К сожалению, этот налог, как никакой другой, бесконечен в своей сложности. Рекомендуем вам при расчете и уплате НДС обращаться к специалистам. Например, получить бесплатную часовую консультацию от наших партнеров от 1СБО.

НДС в Европе

Несмотря на общий ориентир по унификации европейского законодательства, ставки НДС в разных странах отличаются.

Общей директивой Евросоюза является только минимальное ограничение базовой ставки – не менее 15%.

По состоянию на июнь 2018 г. в странах Группы 20 (G20) самый высокий НДС в Италии — 22% (в 2013 г. он был увеличен с 21%).

Среди стран, не входящих в Группу 20, самые высокие ставки НДС действуют в Венгрии и Греции (27% и 24% соответственно).

Наиболее высокие ставки действуют в скандинавских странах. В Дании – 25%, Швеции – 25%, Норвегии – 25%, Финляндии – 24%.

Стандартные ставки налога колеблются от 20% до 22%. К примеру, в Австрии и Великобритании – 20%, Бельгии и Нидерландах – 21%.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Какие формулы применяются при расчетах НДС?

Формулы, по которым считают налоги, непросты для обывателя. Поэтому в сети представлены разнообразные калькуляторы, облегчающие задачу. Заполнив несколько полей, легко получают сумму налога и цену без него. Тем, кто интересуется алгоритмами расчетов, помогут подсказки ниже.

Расчет НДС

Для удобства понимания определенную сумму обозначают буквой А. Для вычисления налога с этой суммы применяют формулу: А * 20 / 100. Если взять приведенный выше пример с куртками, то со стоимости партии 100 тыс. руб. на НДС приходится 20 тыс. руб. Столько магазин платит оптовому продавцу курток. Планируя купить одежду на 100 тыс. руб., придется заплатить 120 тысяч, поскольку поставщик включил в цену НДС, или купить меньше единиц товара.

Расчет суммы с НДС

Чистая сумма – А, сумма с включенным НДС – Ан. Формула расчета выглядит следующим образом: Ан = А + А * 20 / 100. Если сумма 100 тыс. рублей, то вместе с НДС она увеличится до 120 тыс. руб.

Расчет чистой суммы

Сумма с включенным НДС – Ан. Если обозначить налог буквой Б, получится формула: А = Ан / (1+Б) = Ан / (1+0,20) = Ан / 1,20. Владелец магазина может высчитать, сколько НДС включено в стоимость предлагаемого поставщиком товара. Если взять те же 100 тыс. руб., то после вычислений по формуле получается чистая сумма в 83333 руб.

Кто платит НДС

Налог на добавленную стоимость, оплачивается:

- Промышленно-производственными, муниципальными, хозяйственными предприятиями и организациями и их филиалами, не имеющими собственной регистрации, но имеющими расчетные счета;

- Банками, страховыми организациями;

- Индивидуальными предпринимателями, гражданами, задействованными в семейном бизнесе;

- Иностранные предприятия, работающие на территории РФ;

- НКО при осуществлении хозяйственной или коммерческой деятельности.

По факту, в зависимости от выбранной системы налогообложения, начисление производиться при любой финансовой или хозяйственной операции, влияющей на изменение оборотного, уставного капитала с последующим зачислением средств на лицевые счета организации.

Физические лица, являющиеся конечными потребителями, оплачивают налоговый вычет уже входящий в стоимость проводимой покупки. Если Вы задавались вопросом что такое НДС в чеке, то это та самая добавочная стоимость – процент отчисляемый в государственный бюджет.

Данные о добавочной стоимости вносятся в специальную декларацию и сдаются в отделение ФНС по региону регистрации компании или индивидуального предпринимателя. Сдача производиться не позднее 25 числа месяца, следующего после закрытия отчетного периода. Иными словами сдача производиться четырежды в течение года по закрытию каждого квартала. При задержках или ошибках заполнения декларации ФНС может быть инициирована специальная проверка плательщика.

Виды и объемы платежей

Размер начисляемой добавочной стоимости, зависит от социальной значимости товаров. В частности, предусмотрены следующие варианты:

- 20% на товары, имеющие невысокую социальную значимость;

- 10% — товары средней социальной значимости к ним относятся продукты питания входящие минимальный потребительский набор;

- 0% — товарная группа, имеющая высокую социальную и гуманитарную значимость.

Ознакомиться подробней с продукцией входящей в каждую из групп, можно в материалах, представленных на сайте или же перейдя на сайт ФНС, где также приведена данная информация. Градация процентов налоговых вычетов, сделана для того, чтобы защитить покупателей от чрезмерного повышения цен, а также поддержать отдельные сектора производства, обеспечив им конкурентоспособные условия развития. Также, повышенная ставка предъявляется по отношению к товарам, импортируемым из-за рубежа.

В странах, где применяется налог с продаж, действуют те же правила при определении его размера. К примеру, в США процент определяется федеральными властями и властями штата, поэтому его ставка может сильно различаться в зависимости от региона страны и прочих условий. В России же процент имеет единое значение по регионам, но различается для разных товарных групп.

Преимущества и недостатки

Вычет НДС на нескольких этапах реализации или производства, а также сама система ведения данного вида налогообложения имеет свои преимущества и недостатки. К преимуществам можно отнести:

- Снижается риск уклонения от оплаты при реализации продукции – добавочную стоимость платит каждая из сторон проводящая закупку сырья, готовой продукции и т.д. таким образом, вычет в бюджет производиться несколько раз, а не единожды;

- Снижается уровень налоговой нагрузки на отдельные группы участвующие в производстве и конечном потреблении товаров, за счет распределения нагрузки;

- Упрощается система контроля налоговых вычетов благодаря его выносу в отдельный параметр при формировании отчетности.

Недостатком является возможность удорожания продукции из-за того, что в его конечную цену производителем и продавцом закладываются собственные расходы на оплату добавленной стоимости на разных этапах.

Надеемся, информация, приведенная выше помогла понять что такое НДС, кто и когда его оплачивает. В Российской налоговой систем он появился в 1992 году, и регулируется положением главы №21 Налогового кодекса РФ.

Видео

НДС в России

В России размер НДС регламентируется 164 статьей Налогового Кодекса. Ранее он составлял 18%, с 1 января 2019 года он вырос на 2%. Есть следующие виды НДС:

- основная налоговая ставка — 20%;

- ставка на социально значимые продукты в половину ниже — 10%;

- межрегиональные перевозки внутри страны налогом не облагаются — 0%.

Иногда НДС не накладывается. Нулевая ставка у космической отрасли, доставке газа, нефти и т.д. Полный перечень сфер представлен в 164 статье НК РФ.

Помимо этого, есть перечень товаров, которые облагаются налогом в 10%. В основном в этот перечень входят продукты: мясо, овощи, молоко. Также в эту категорию входят детские товары: одежда, мебель и т.д. Список тоже приведен в Налоговом Кодексе.

Ставка 20% встречается повсеместно. Ее применяют к:

- импорту товаров;

- строительству зданий (если оно осуществляется без договора подряда);

- передачи услуги и товаров для личного пользования и т.д.

Есть процессы, которые не облагаются НДС. К ним относятся:

- деятельность органов госвласти (только их прямые обязанности);

- покупка и приватизация предприятий;

- инвестирование;

- продажа земельных участков;

- передача денежных средств некоммерческим предприятиям.

Начисление НДС в России выполняется двумя способами:

- Налог начисляется на всю выручку, а потом из этой цифры вычитается НДС, который нужно уплатить за покупку материалов, товаров или услуг.

- Налог начисляется по ставке в соответствии с базой налогообложения. Она состоит из добавленной стоимости реализуемых товаров. Этот вариант значительно сложнее в реализации, так как обычно товарных наименований много. Поэтому чаще всего предпочтение отдается первому варианту.

Кто и за что должен платить?

Как упоминалось выше, НДС начисляется на продажу товаров и услуг конечному потребителю. Косвенным налог называют, поскольку реально его оплачивает не перечисляющий деньги в бюджет, а потребляющий товары и услуги (народ).

Чтобы понять, почему налог на самом деле оплачивают потребители, нужен пример. Мастер заказал у поставщика доски для изготовления стула. Материал обошелся в 240 руб., из которых 40 руб. – начисленный поставщиком НДС (20 %). Мастер сделал стул и продал его за 600 руб., из которых 100 руб. – включенный в цену налог. Покупатель приобрел мебель, оплатив мастеру и налог.

Мастер обязан перечислить в бюджет 60 руб. (100–40). Государство должно получить 20 % от цены стула. Если покупатель приобрел стул за 600 руб., то 100 из них – налог. Но мастер перечислил налоговой только 60 руб., поскольку 40 руб. уже отдал государству поставщик досок.

Цепочка движения НДС со стороны мастера:

- 100 руб. получает от покупателя;

- 40 руб. отдает поставщику досок;

- 60 руб. перечисляет в бюджет.

Всего мастер уплатит 100 руб. НДС – столько и заплатил ему покупатель сверх цены. Поэтому настоящим плательщиком становится покупатель, а перечислением занимаются продавцы (мастер, поставщик сырья). Организации пользуются вычетом налога, поэтому немного теряют от налогообложения.

Предприниматели переводят налог на добавочную стоимость в бюджет в таких случаях:

- импорт товаров;

- продажа товаров и услуг;

- передача товаров в личное пользование;

- оказание строительных, монтажных услуг в личных целях.

Регламентирует начисление и оплату НДС Налоговый Кодекс (21 глава). Документ содержит и деятельность, не облагающуюся налогами:

- безвозмездная передача активов социального, культурного значения;

- передача земли, находящейся в ведении муниципальных учреждений, госструктур;

- оказание услуг органами местного самоуправления;

- продажа марок, монет, лекарств;

- адвокатская, научно-исследовательская, финансовая деятельность;

- диагностика и ремонт российской техники за рубежом.