Стыдные вопросы про ндс

Содержание:

Объекты налогообложения НДС

Объекты налогообложения НДС делятся на две группы:

- Облагаемые НДС;

- Не облагаемые НДС.

Отнесение объекта налогообложения НДС производится по условиям, указанным в статье 146 НК РФ, для первой группы эти условия описаны в пункте 1, для второй — в пункте 2.

Облагаемые объекты

К облагаемым налогом объектам относятся операции, приравненные законом к реализации. В частности, объектом налогообложения при исчислении НДС признаются:

- Реализация продукции, работ, услуг, а также залога и имущественных прав на территории РФ;

- Передача товаров, услуг для собственных нужд, расходы на которые не исключаются при расчете налога на прибыль;

- Строительно-монтажные работы, проводимые для собственного использования;

- Ввоз товаров из-за границы в таможенную зону РФ:

Согласно НК, реализация бывает возмездной продажей и безвозмездной. Безвозмездная реализация, как и возмездная, облагается НДС в том случае, если происходит на территории РФ.

Для признания РФ территорией проведения операции необходимо выполнение нескольких требований:

- Товар в момент отгрузки либо совершения операции должен находиться на территории РФ;

- Покупатель также должен вести свою деятельность в России.

При импорте товаров в РФ и на территории под юрисдикцией РФ, обложение НДС производится в зависимости от выбранной таможенной политики.

НДС по импорту:

Получите 267 видеоуроков по 1С бесплатно:

Пример операций с облагаемыми НДС объектами

ООО «Арктур» приобрело товар у организации «КонТрэйд» партию товара на сумму 145 000 руб., включая НДС. ООО «Арктур» является плательщиком НДС, следовательно, может принять к вычету входящий НДС по этому поступлению.

Бухгалтер ООО «Арктур» сформировал следующие проводки по операции, признаваемой объектом налогообложения НДС:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Принятие к учету приобретенного товара (145 000 — 145 000* 18%) | 118 900 | Акт |

| 19 | 60 | Отражен НДС к вычету по поступлению (145 000*18 %) | 26 100 | СФ |

| 68 | 19 | НДС предъявлен к вычету | 26 100 | Книга покупок |

После этого товар был полностью реализован за 260 000 руб., включая НДС, проводки:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 62.1 | 90.1 | Отражена выручка от продажи товара | 260 000 | Акт реализации, СФ |

| 90.3 | 68 | Начислен НДС с продажи (260 000*18/118) | 39 661 | СФ выданный, книга продаж |

| 90.2 | 41 | Списана себестоимость проданного товара | 118 900 | Бухгалтерская справка |

Необлагаемые объекты

Не признаются облагаемыми НДС операции:

- Связанные с обращением валюты, кроме случаев с нумизматикой;

- Передача имущества организации ОС, НМА правопреемнику, вызванная реорганизацией;

- Передача имущества бюджетным или общественным, некоммерческим организациям для деятельности, кроме предпринимательской;

- Передача имущества инвестиционного характера, вклады в УК для ООО и другое, паевые взносы и так далее;

- Передача имущества, имущественных прав по концессии;

- Возврат имущества в пределах взноса в УК при ликвидации организации или выходе участника из состава товарищества;

- Передача жилых помещений физлицам для приватизации в государственном и муниципальном жилом фонде;

- Безвозмездная передача жилых домов и иных помещений социально-культурного и жилищно-хозяйственного назначения, а также сооружений, дороги, электросети, газовые сооружения и так далее, государственным и муниципальным органам;

- Безвозмездная передача объектов ОС органам государственной и муниципальной власти;

- Продажа земельных участков и долей в них;

- Передача имущественных прав организации правопреемникам;

- Услуги по передаче в бесплатное пользование органам государственной и муниципальной власти имущества, не закрепленного за органом государственной и муниципальной власти;

Пример операции с не облагаемыми НДС объектами

ООО «РФСО» реализует земельный участок ООО «Земельные наделы». Участок учтен в составе ОС, кадастровая стоимость участка — 850 000 руб. Сумма выручки — 14 000 000 руб. Переход права собственности происходит в момент продажи.

Бухгалтер «РФСО» отражает эту операцию, не признаваемую объектом налогообложения НДС проводками:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 91.2 | 01 | Списана себестоимость участка | 850 000 | Бухгалтерская справка |

| 62.1 | 91.1 | Отражена выручка от продажи | 14 000 000 | Акт реализации |

| 91 | 99 | Отражена прибыль от продажи (14 000 000 — 850 000) | 1 315 000 | Бухгалтерская справка |

Покупатель ООО «Земельные наделы» приобретает участок не в качестве внеоборотного актива, а для последующей перепродажи. Проводки у покупателя:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Земельный участок принят к учету как товар | 14 000 000 | Накладная, акт |

| 60 | 51 | Отражена оплата продавцу | 14 000 000 | Выписка банка |

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Бесплатная консультация по налогам Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Рассчитать сумму НДС с помощью калькулятора

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕНВД, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Как рассчитывать исходящий ндс

Уплатила НДС по ввозу товара 18% (5 400 рублей) в июле, и в том же месяце получила подтверждение ИНФС об уплате. Закуп отечественного сырья и услуг в 3-м квартале произошел на сумму 127 440 рублей, в том числе НДС 18% 19 440 рублей.

Реализовано товара покупателям в размере 371 700 рублей, в том числе НДС 18% 56 700 рублей. Получены авансовые суммы от покупателей в 3 квартале в счет предстоящей отгрузки ― 20 000 рублей, начислен НДС 18% на авансовый платеж ― 3 600 рублей.

НДС исходящий равен 56 700 +3 600 = 60 300 рублей, НДС входящий ― 5 400 + 19 440 = 24 840 рублей. Налог к перечислению составил 60 300 — 24 840 = 35 460 рублей ― такую сумму необходимо заплатить ООО «Ромашка» по итогам 3-го квартала.

Документы по НДС Хозяйственные операции у субъектов, связанные с ведением деятельности, должны быть подтверждены документально. Расчет налоговых сумм не исключение.

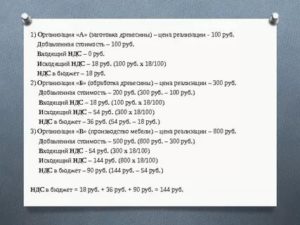

Что такое ндс. сущность налога на добавленную стоимость

Из условий нашего примера видно, что «исходящий» НДС с выручки будет равен:

- У компании Альфа – 18 рублей (100 рублей * 18%)

- У компании Бета – 54 рубля (300 рублей * 18%)

- У магазина – 144 рубля (800 рублей * 18%)

2 этап — Входящий НДС На данном этапе исчисляют так называемый «входящий» НДС, т.е. НДС, который уплачивается поставщикам товаров. В бухгалтерском учете этот сумма отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Из условий нашего примера видно, что «входящий» НДС с покупок будет равен:

- У компании Альфа – 0 рублей (ничего не покупалось)

- У компании Бета – 18 рублей (100 рублей * 18%)

- У магазина – 54 рубля (300 рублей * 18%)

Суммы «входящего» НДС всегда выделяются в счета и платежных поручениях.

Уплатила НДС по ввозу товара 18% (5 400 рублей) в июле, и в том же месяце получила подтверждение ИНФС об уплате. Закуп отечественного сырья и услуг в 3-м квартале произошел на сумму 127 440 рублей, в том числе НДС 18% 19 440 рублей. Реализовано товара покупателям в размере 371 700 рублей, в том числе НДС 18% 56 700 рублей.

Получены авансовые суммы от покупателей в 3 квартале в счет предстоящей отгрузки ― 20 000 рублей, начислен НДС 18% на авансовый платеж ― 3 600 рублей. НДС исходящий равен 56 700 +3 600 = 60 300 рублей, НДС входящий ― 5 400 + 19 440 = 24 840 рублей. Налог к перечислению составил 60 300 — 24 840 = 35 460 рублей ― такую сумму необходимо заплатить ООО «Ромашка» по итогам 3-го квартала.

Документы по НДС Хозяйственные операции у субъектов, связанные с ведением деятельности, должны быть подтверждены документально. Расчет налоговых сумм не исключение.

Бухгалтерские и юридические услуги

К их корректному составлению нужно отнестись очень серьезно, поскольку с 2015 года данные этих документов входят в состав декларации. При камеральной проверке информация, которую указал покупатель товара в своей декларации, будет сопоставлена со сведениями продавца.

Если при этом будут выявлены какие-либо несовпадения, то стороны сделки получат требования пояснить сложившуюся ситуацию. При неблагоприятном развитии событий вычеты с компании могут быть сняты, а значит, налог придется доплачивать.

Однако делать это сразу необязательно — закон позволяет произвести вычет налога в течение трех лет.

18 февраля 2016входящий и исходящий ндс

Но это возможно только при соблюдении ряда условий:

- товары, работы, услуги, имущественные права (далее в тексте – товары) приобретены для использования в операциях, облагаемых НДС (п. 2 ст. 171 НК РФ);

- приобретенные товары приняты к учету;

- у покупателя есть счет-фактура от поставщика и первичные документы;

- не истекли 3 года с момента принятия товаров на учет (п. 1.1 ст. 172 НК РФ).

Входящий и исходящий НДС

НДС бывает входящий и исходящий. Это неофициальные термины, но они прочно закрепились в бухгалтерском «обиходе». В данной публикации раскроем эти понятия и расскажем, на что они влияют.

Исходящий НДС – «продают», а входящий – «покупают»

Если вы выставляете контрагенту счет-фактуру с выделенной суммой НДС – это и есть исходящий НДС. Покупатель перечислит вам деньги за товары или услуги вместе с НДС, а вы потом эту же сумму НДС должны заплатить в бюджет, если у вас нет входящего НДС, на который можно ее уменьшить.

Когда контрагент выставляет вам счет-фактуру с НДС – это входящий НДС. Вы перечисляете поставщику деньги за товары или услуги вместе с НДС, а потом эту сумму НДС можете вычесть из исходящего налога (ст. 171 НК РФ). Но это возможно только при соблюдении ряда условий. Причем не обязательно делать вычеты в том же квартале, их можно откладывать на срок до трех лет (за некоторыми исключениями).

Об условиях принятия к вычету входящего НДС

Входящий НДС фиксируют в книге покупок, а исходящий – в книге продаж.

Разница между исходящим и входящим налогом за квартал – это та сумма НДС, которую вы должны перечислить в бюджет по итогам квартала.

Но имейте в виду, что налоговики не любят такое и будут придираться. Подробнее об этом читайте в этой статье.

Грамотно используя вычеты по НДС можно существенно снизить налоговую нагрузку организации. Но чтобы обезопасить себя от претензий контролеров, нужно все просчитать и использовать легальные способы снижения налоговой нагрузки на бизнес. Иначе экономия обернется многомиллионными доначислениями и штрафами.

1C-WiseAdvice специализируется на разработке налоговой стратегии

Мы проработаем методы оптимизации с учетом специфики вашего бизнеса и предложим безопасные варианты. Вы сэкономите, не привлекая внимания налоговиков.

Если одна из сторон сделки – не плательщик НДС, то есть применяет специальный режим налогообложения («упрощенку», ЕНВД или работает на патенте) или оформила освобождение от НДС по статье 145 Налогового кодекса РФ, то все выглядит по-другому.

Ситуация 1: Поставщик на общей системе, покупатель на спецрежиме

Ситуация 2: Поставщик на спецрежиме, покупатель на общей системе налогообложения

В этой ситуации поставщик не будет начислять НДС и выставлять счет-фактуру, и у покупателя на общей системе не будет «входящего» НДС.

Но если поставщик захочет, он имеет право начислить НДС и выставить счет-фактуру. Тогда у него образуется «исходящий» НДС, который он обязан заплатить в бюджет несмотря на спецрежим (п. 5 ст. 173 НК РФ).

У покупателя в такой ситуации образуется «входящий» НДС. Может ли он принять его к вычету – вопрос спорный. Конституционный суд считает, что может (Определение от 29.03.

Если вы плательщик НДС и вам нужен входящий налог, вам выгоднее работать с контрагентами на общей системе налогообложения.

Вычеты «входящего» НДС – предмет особого внимания налоговиков

Чем больше вычетов вы заявите – тем меньше НДС заплатите в бюджет. Вам это выгодно, а государству – нет. К тому же на праве делать вычеты и возмещать налог строятся многие незаконные схемы налоговой оптимизации. Поэтому налоговики строго следят за тем, чтобы соблюдались правила вычетов входящего НДС и используют любой повод, чтобы в вычете отказать.

Каждая декларация НДС проходит камеральную проверку «с пристрастием». В ходе проверки инспекторы могут запросить дополнительную информацию и документы.

Особо тщательно будут проверять, если в декларации будет слишком большая доля вычетов или НДС к возмещению.

Какую долю вычетов можно заявить в декларации по НДС, чтобы у ИФНС не было повода для углубленной проверки и желания снять вычеты

Из этой статьи вы узнаете, как «камералят» декларации по НДС и что предпринять, чтобы успешно пройти проверку. А здесь мы рассказали, что делать, если налоговики просят пояснить расхождения по НДС.

Главное условие успешного прохождения проверки – полный порядок в «первичке». Именно ее проверяют в первую очередь. Отсутствие документов или ошибки в них – повод отказать в вычете и доначислить налог.

1C-WiseAdvice использует уникальную запатентованную технологию обработки первичных документов «Процессинг», благодаря которой у наших клиентов в первичных документах полный порядок. Мы ничего не теряем, не забываем и не упускаем из виду.

Если какой-то документ отсутствует или оформлен неправильно – вы узнаете об этом сразу, а не в последний момент перед сдачей декларации или уже во время проверки.

Передайте бухгалтерию на аутсорсинг в 1C-WiseAdvice, чтобы экономить на налогах и иметь полный порядок в учете – бухгалтерском и налоговом.

Раздельный учет входного налога

Достаточно часто компания наряду с видами деятельности, которые облагаются НДС, осуществляют и необлагаемые операции. При этом может использоваться, например, один и тот же материал. И заранее не всегда известно, сколько его уйдет на облагаемую деятельность, а сколько — на необлагаемую. В этом случае для возможности применения налогового вычета компания должна вести раздельный учет входящего НДС. Подробности его организации прописываются в учетной политике.

В бухгалтерском учете предъявленный НДС учитывается на счете 19. При осуществлении облагаемых и необлагаемых операций к нему открываются несколько субсчетов для учета входного налога с товаров и услуг, которые:

применяются в облагаемых операциях;

участвуют только в необлагаемых операциях;

используются и в той, и другой деятельности.

Входной НДС, который приходится на облагаемые операции, можно заявить к вычету. А ту часть налога, которая соответствует необлагаемым операциям, можно списать на расходы по налогу на прибыль. Но как же быть с третьей частью, которая относится и к тем, и к другим операциям?

Если компания ведет раздельный учет НДС, она сможет заявлять к вычету часть такого налога. Чтобы определить какую именно, необходимо вычислить долю выручки, полученную в периоде от облагаемой деятельности, в общем объеме выручки от реализации. К вычету можно будет принять аналогичную долю входного налога по товарам и услугам, которые приобретены для облагаемых и необлагаемых НДС операций.

Итак, входной НДС — ключевое понятие для применения вычетов по этому налогу. А они, в свою очередь, являются легальным механизмом для законного уменьшения налогового бремени. Однако лишь в том случае, когда выполняются все условия, установленные законодательством.

Существует несколько разновидностей НДС — входящий и исходящий. Стоит рассмотреть их по отдельности.

Документы по НДС

Хозяйственные операции у субъектов, связанные с ведением деятельности, должны быть подтверждены документально. Расчет налоговых сумм не исключение

Особое внимание следует уделить документам по входному НДС, так как если счета-фактуры отсутствуют или неверно оформлены, инспекция вправе отказать в вычете, что приведет к увеличению итогового размера перечисления и штрафным санкциям

Ниже в таблице представлены документы при входящем и исходящем НДС.

| Документы | НДС исходящий | НДС входящий |

| При реализации | Счет-фактура | |

| Получение аванса | Счет-фактура на аванс | |

| Перечисление аванса поставщику | Авансовый счет-фактура | |

| От поставщиков | Счет-фактура | |

| При покупке импортных товаров | Счет-фактура, подтвержденное ИФНС заявление об уплате налога |

Допускается составление счетов – фактур как на бумажных носителях, так и в электронном виде с использованием ЭЦП по согласованию с контрагентами. Вне зависимости от вида, документы полученные и выставленные регистрируются в налоговых регистрах ― журналах, книгах покупок и продаж по налогу.

Входящий и исходящий НДС — каждый работник финансового блока организации знаком с такими понятиями. Тем, кто еще не знаком, кратко объясним: входящий НДС возникает при покупке, а исходящий — при продаже. Более подробную информацию об особенностях учета указанных видов НДС вы можете узнать из нашей статьи.

Почему налоговая так сильно переживает за вычеты по НДС?

Поэтому налоговая следит, чтобы НДС, который предприниматель принял к вычету, заплатил поставщик, который этот НДС ему навыставлял.

Всем привет! С начала года наш поставщик меняет правила отгрузки товара и при этом я не смогу «сдерживать» его поступления на свой склад.

Раньше было так. Январь. Поставщик растомаживал товар. Приходовал его на свой склад. Часть товара продавал в мой адрес в январе. Часть товара продавал в феврале. То есть в конце месяца когда я более менее «прощупывала» свой баланс, свою реавлизацию, я или приходовала товар от поставщика и показывала не покрытый реализацией полученный аванс или не приходовала товар. То есть мой поставщик шел мне на втречу и когда мне это нужно (большое возмещение НДС из бюджета) делал реализацию в мой адрес следующим месяцем, то есть февралем . В январе что бы не показывать возмещение, я проводила не покрытый аванс и т.о. регулировала НДС к оплате. Ну когда был начилен аванс, когда товар не приходовался от поставщика в отчетном месяце. То есть в моих руках было как-то варьировать товаром от поставщика.

С нового года поставщик будет полностью передавать мой товар в том месяце в котором он его растоможил и брать себе на ответхранение. У меня будет очень большое возмещение НДС из бюджета. и т.к. мы приходуем товар партиями, то возмещение из бюджета будет постоянным. Если брать за рассчет 12 месяцев то 9 из них — возмещение 3 — к оплате. Такой расклад меня не устраивает, т.к. налоговая не будет ждать месяца в котором будет оплата.

Пожайлуста подскажите как в этом случае можно избавиться от большого входящего НДС?

| 02.01.2007, 21:04 | #2 |

Если честный поставщик и все остальное тоже честно, то чего бояться. В крайнем случае придти в отдел камеральных проверок и предупредить, что требовать возмещения на р/с не будете и по году будет суммарный платеж в бюджет, а не возмещение.

Если же не все так гладко, то вы можете между поставщиком и собой вставить промежуточную фирму — одной больше, одной меньше.

Опять же можно от такой же несерьезной фирмы организовать аванс по реализации, которая в будущем не состоится и аванс придется вернуть.

| 02.01.2007, 21:26 | #3 |

Если честный поставщик и все остальное тоже честно, то чего бояться. В крайнем случае придти в отдел камеральных проверок и предупредить, что требовать возмещения на р/с не будете и по году будет суммарный платеж в бюджет, а не возмещение.

Если же не все так гладко, то вы можете между поставщиком и собой вставить промежуточную фирму — одной больше, одной меньше.

Опять же можно от такой же несерьезной фирмы организовать аванс по реализации, которая в будущем не состоится и аванс придется вернуть.

| 02.01.2007, 22:35 | #4 |

Нет, это не проходит.

Но мне все равно непонятен страх перед налоговой. Пройти один раз через их решение, принудительное списание, спор в суде и возврат списанного, получение с налоговой через суд процентов — а потом живете спокойно. Поверьте, это не страшно, я проходил через это.

Или у вас многое не в порядке? Тогда рано или поздно это аукнется.

Впрочем, давайте рассуждать логично. Надо либо уменьшить входной НДС, либо увеличить НДС к уплате. Входной — это поступление товара/материала/услуги. НДС с реализации — это собственно реализация или аванс.

Бухгалтерская отчетность ООО

Бухгалтерский учет в ООО должен обеспечивать полноту сбора и учета информации о финансовой деятельности организации. С чего начать ведение бухгалтерского учета ООО?

Шаг 1. Определите ответственного за ведение бухгалтерского учета на предприятии. Часто после регистрации общества директор возлагает обязанности бухгалтера ООО на себя. На первое время это вполне допустимая ситуация, но как только подойдут сроки сдачи любой отчетности, необходимо либо самому разобраться в этом вопросе, либо передать обслуживание специалистам.

Шаг 2. Выберите, на каком налоговом режиме вы будете работать. Это необходимо сделать сразу после регистрации ООО, а лучше – еще до того, как вы подадите документы в ИФНС. Мы рекомендуем вам при выборе режима получить бесплатную консультацию по налогообложению, что поможет вам существенно сэкономить на платежах в бюджетах. На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы!

Шаг 3. Изучите налоговую отчетность вашего режима. На УСН надо сдавать всего одну декларацию по итогам года, а на ОСНО каждый квартал сдают декларации по прибыли и НДС и годовую по налогу на имущество.

Шаг 4. Разработайте и утвердите учетную политику организации.

Шаг 5. Утвердите рабочий план счетов. За основу документа надо брать план счетов, разработанный приказом Минфина России от 31 октября 2000 года N 94н.

Шаг 6. Организуйте учет первичных документов и отражение содержащихся в них сведений в регистрах бухгалтерского учета.

Шаг 7. Соблюдайте сроки сдачи отчетности выбранной системы налогообложения и отчетов за работников.

Наши пользователи могут получить бесплатный месяц оказания бухгалтерских услуг специалистами 1С:БО с передачей бухгалтерской информационной базы 1С Бухгалтерия после окончания пробного периода.

К бухгалтерской отчетности ООО закон № 402-ФЗ относит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним: отчеты об изменениях капитала; движении денежных средств; о целевом использовании полученных средств (если они были получены).