Как посчитать ндс

Содержание:

- Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

- Как рассчитать онлайн?

- Что такое НДС и в каких размерах он взимается?

- Что такое налоговый вычет

- Как рассчитать НДС 18% от суммы?

- Способ 2. Пользовательская функция

- Происхождение НДС

- Элементы НДС

- Выделить и начислить НДС

- Когда налоговая инспекция может отказать в применении льготной ставки НДС

Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

Другая формула расчета применяется в том случае, если необходимо выделить налог из суммы, уже включающей НДС. Такая необходимость может возникнуть при получении предоплаты (аванса) или при указании в договоре стоимости товара, включающей налог. Тогда в отгрузочных документах и в счете-фактуре (счете-фактуре на аванс) указывается сумма налога, вычисленная по расчетной ставке.

Как в таком случае рассчитать НДС по ставке 20 процентов, показано на рисунке:

Эти два способа вычислений также являются модификациями одной и той же формулы. Результаты расчетов, если они сделаны без ошибок, в обоих случаях должны совпадать.

Покажем на примере, как рассчитать НДС по ставке 20% от суммы, включающей налог.

Пример 2

В договоре между ООО «Туманный берег» и ООО «Рыболов» указано, что поставка продукции производится на условиях 30%-ной предоплаты. Продукция ООО «Туманный берег» облагается по ставке 20%. ООО «Рыболов» перечислило в адрес поставщика предоплату 325 100 руб. При оформлении счета-фактуры на аванс бухгалтер ООО «Туманный берег» рассчитал НДС:

НДС = 325 100 × 20 / 120 = 54 183,33 руб.

Для проверки вычисления сделаны вторым способом:

НДС = 325 100 / 1,2 × 0,2 = 54 183,33 руб.

Результаты расчетов совпали. Эту сумму указали в счете-фактуре.

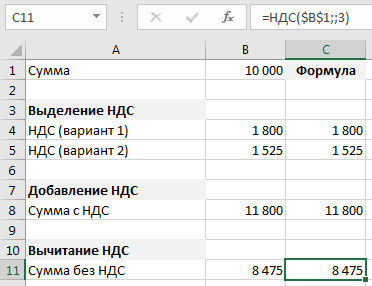

Рассчитать НДС можно с помощью excel. Для этого в нужную ячейку вбиваем формулу. Формула НДС для ecxel выглядит следующим образом:

- Для расчета величины НДС вбиваем нужную сумму в одну ячейку и через «равно» умножаем на ставку налога

2. Если нужно выделить НДС из суммы, меняем формулу следующим образом:

При заполнении счета-фактуры на аванс бухгалтеры часто допускают ошибки, которые впоследствии ведут к налоговому разрыву и доначислению НДС при проверке. О том, как правильно заполнить счет-фактуру на аванс пошагово рассказано в Готовом решении КонсультантПлюс. Оформите подписку в 2 шага и получите пробный доступ к справочно-правовой системе бесплатно.

Как рассчитать онлайн?

Для удобного вычисления НДС существуют онлайн-калькуляторы. Например, можно использовать http://www.ndscalc.ru. Для расчета необходимо заполнить графы суммы и процентной ставки налога, а также указать какой именно метод вычисления нужен.

Налог на добавленную стоимость влияет на образование цен и товарооборот. НДС выполняет функцию обеспечения государства постоянным источником дохода. Благодаря НДС, рост цен регулируется налоговыми службами, что предотвращает инфляцию.

Более чем 90% населения являются плательщиками НДС, в конечную стоимость потребляемого материала заложена себестоимость, прибыль, издержки и налог. Добавленная стоимость является одним из немногих отчислений, которые платит потребитель, но при этом, его уплатой занимается предприятие.

НДС широко применяется во всех странах мира как экономический инструмент. Данный налог выполняет регулирующую и аккумулирующую функции.

Что такое НДС и в каких размерах он взимается?

Государству для функционирования — содержания армии, поддержку дорог, больниц и т.д. — требуются денежные средства, из которых и формируется бюджет. Практически полностью бюджет пополняется за счет налоговых начислений. Так как функционирование государства попросту невозможно без бюджета, норма по выделению части прибыли в счет налога введена законодательно.

Порядок начислений, сроки и размер налога определен отдельным Налоговым Кодексом. Если налоговый орган получает от гражданина отказ начислять государству процент от дохода в счет налога, гражданина ожидает суд, по итогам которого ему могут вынести вердикт — от штрафа до уголовной ответственности.

Поэтому в 1992 году и было введено понятие «НДС». Эта аббревиатура расшифровывается как налог на добавленную стоимость. Добавленной стоимостью называют все то в цене товара, что превышает ее себестоимость (в соответствии с трактовкой «прибавочной стоимости» Карла Маркса). К примеру, если считать, что себестоимость производства за налоговый период составила 10 рублей, а продано товара было на 20 рублей, добавленная стоимость составит 10 рублей (нужно вычесть итоговую стоимость от себестоимости).

Согласно 164 статье Налогового Кодекса Российской Федерации, НДС реализуется по трем ставкам:

- 18% — основная для большинства видов товаров;

- 10% — уменьшенная налоговая ставка для жизненно важных или базовых продуктов (некоторые печатные издания, медицинское оборудование, необходимые для жизни продовольственные продукты, а также средства гигиены);

- 0% — ставка установлена для товаров, идущих на экспорт. Кроме того, не облагаются НДС почтовые марки, лицензии и прочие специфические товары, не требующие большого количества времени и денег на производство одной единицы продукции.

Что такое налоговый вычет

В формулу для расчета НДС данный показатель также включается. Есть некоторые проценты из суммы, установленные законами, которые безопасно принимать к возвращению.

Плательщики налога на ОСН имеют право вычесть НДС за налоговый период. Несмотря на наличие права на вычет по платежу, воспользоваться им можно только при соблюдении некоторых условий. Приобретенные объекты должны применяться в операциях, которые облагаются налогом, материальные ценности должны быть поставлены на учет, требуется наличие корректно оформленных счетов фактур, а также первичной документации.

Есть некоторые правила составления счета-фактуры – документ должен включать номер и дату, данные о поставщике и покупателе, отправителе груза, цены за единицу товара без добавленной стоимости, перечень продуктов, номер платежного документа приперечислении аванса, страну происхождения товаров, номер ГТД и т.д.

При невнесении взноса своевременно, а также при допущении ошибок во время заполнения декларации, есть риск перевода пени и штрафов. Размер санкций зависит от того, было ли совершено правонарушение умышленно или нет, каков размер задолженности. Если вычет превышает установленный норматив, может быть назначена выездная проверка налоговыми органами. В среднем допустимая доля вычета составляет 88%, но этот показатель различен в зависимости от областей.

В некоторых случаях фискальные органы могут отказать в возмещении вычетов – это связано с использованием лицом льгот – компании и ИП на УСН не могут заявлять вычет, также при выявлении сотрудничества с компаниями – однодневками, при низкой выручке орган может отказать в возврате.

Как рассчитать НДС 18% от суммы?

В статье рассмотрим методы расчета НДС с помощью онлайн-калькулятора и формулы. Данный расчёт нужен в случаях, когда его нужно добавить в стоимость товара или услуги, а также для внесения полученных значений в налоговую декларацию.

Как посчитать (выделить, начислить) 18-10%% НДС — онлайн-калькулятор

Для расчёта суммы НДС 18% (или 10%) можно воспользоваться онлайн-калькулятором — инструментом автоматического расчёта по заданной сумме на странице сайта.

Самостоятельный расчёт НДС по формуле (пример)

Расчет НДС, который в обязательном порядке начисляется на все реализованные товары и предоставленные услуги, делается по следующей формуле:

НДС = БдН х СтН / 100, где:

- БдН — налогооблагаемая база;

- СтН — ставка налога для данной категории товаров или услуг.

Как рассчитать НДС от суммы: онлайн-калькулятор, формула расчета, примеры?

Пример 1

Пример № 1: ООО «Куб» оказало услуги клиенту и предоставляет ему счет к оплате. Стоимость оказанных услуг составляет 8 650 руб. Ставка НДС — 18%. Применив формулу, получаем: НДС = 8 650 х 18 / 100 = 1 557 руб. Следовательно, организация выставляет клиенту счет за оказанные услуги, в который включена стоимость услуг + НДС, рассчитанный на эту стоимость. В этом случае счет для клиента будет содержать:

- Наименование видов работ и их перечень.

- Раздел «Итого», где будет указана стоимость оказанных услуг — 8 650 руб.

- НДС — 18% и сумму этого налога — 1 557 руб.

- Раздел «Всего к оплате», состоящий из стоимости работ и НДС.

Итого к оплате = 8 650 + 1 557 = 10 207 руб. Именно эту сумму должен выплатить клиент организации.

Пример 2

Пример № 2: ООО «Интеграл» осуществило поставку детского питания на сумму 28 200 рублей. Данная категория товара в России относится к льготной категории и ставка НДС для нее составляет 10%. Используя вышеуказанную формулу, производим расчет: НДС = 28 200 х 10 /100 = 2 820 руб. Общая сумма, которую должен оплатить покупатель детского питания составляет: 28 200 + 2 820 = 31 020 руб.

Это интересно: Как проверить бонусы на карте М Видео по номеру карты: во всех подробностях

Способ 2. Пользовательская функция

Поэтому в качестве ещё одного подхода к подсчету формулы, напишем пользовательскую функцию, которая объединяла бы все варианты расчета и автоматизировала расчеты, чтобы уменьшить вероятность ошибки, к примеру, при наборе формулы.

Как мы уже выяснили, расчет зависит от 3 параметров: исходной суммы (для которой будем производить расчет), размера ставки (18%, 10% или 0%) и типа расчета (выделение, вычитание или прибавление).

Поэтому в качестве аргументов функции и зададим указанные параметры.

Переходим в окно редактора Visual Basic (сочетание клавиш Alt + F11), добавляем новый модуль (через меню Insert -> Module) и затем копируем туда код нашей функции:

Функция для расчета НДС

Visual Basic

Public Function НДС(ByVal Amount As Double, Optional ByVal Rate As Double = 0.18, Optional ByVal TypeVAT As Integer = 0)

If TypeVAT = 0 Then

НДС = Amount * Rate

ElseIf TypeVAT = 1 Then

НДС = Amount / (1 + Rate) * Rate

ElseIf TypeVAT = 2 Then

НДС = Amount * (1 + Rate)

Else

НДС = Amount / (1 + Rate)

End If

End Function

|

1 |

PublicFunctionНДС(ByValAmount AsDouble,OptionalByValRate AsDouble=0.18,OptionalByValTypeVAT AsInteger=) IfTypeVAT=Then НДС=Amount*Rate ElseIfTypeVAT=1Then НДС=Amount(1+Rate)*Rate ElseIfTypeVAT=2Then НДС=Amount*(1+Rate) Else НДС=Amount(1+Rate) EndIf EndFunction |

Подробнее остановимся на аргументах функции:

- Amount (обязательный аргумент) — сумма, для которой рассчитывается налог;

- Rate (необязательный аргумент) — размер налоговой ставки (значение по умолчанию 18%);

- TypeVAT (необязательный аргумент) — тип расчета налога, 0 — выделение (вариант когда в переменной Amount НДС не учтен), 1 — выделение (вариант когда в переменной Amount НДС уже учтен), 2 — прибавление, любое другое число — вычитание (значение по умолчанию 0).

Пару слов о параметрах аргументов функции.

Параметр ByVal позволяет обратиться к переменной (в данном случае СУММА) по значению, т.е. после вызова функции значение переменной останется неизменным (даже если функция изменяет их значение).

Чтобы можно было пропускать какие-то переменные при вызове функции, мы добавляем параметр Optional перед именем переменной, что делает ее необязательной для применения.

Переходим к следующему шагу.

Функция написана, теперь нам осталось научиться ее применять. Вернемся в Excel и посчитаем налог для уже разобранных примеров.

Вызвать функцию мы можем либо напрямую набрав ее в строке формул, либо найти ее в категории Определенные пользователем через мастер функций:

В итоге получаем, что результаты расчета формулы и применения функции совпали, что и требовалось показать.

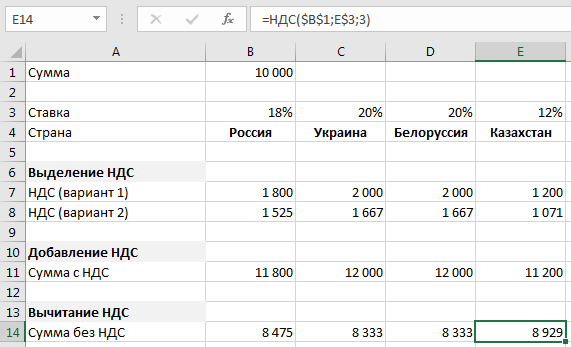

Теперь немного усложним задачу, и добавим в качестве изменяющегося параметра размер ставки (для примера возьмем размер ставок в различных странах):

Происхождение НДС

Налог на добавленную стоимость существует в экономике порядка 65 лет. До этого компании преимущественно платили налог с продаж, который считался со всей выручки. Это осложняло учет, увеличивало налоговую нагрузку.

Платить налог не с оборота, а с выручки придумал Морис Лоре — министр экономики, промышленности и финансов Франции. Впервые этот налог был применен в колонии Кот-д’Ивуар в 1958 году. А затем уже был внедрен по всей Франции. Инициатива Лоре оказалась многообещающей и показала свою эффективность. Сейчас НДС введен почти во всех странах мира.

В России НДС появился с экономическими реформами в 1992 году. С 1 января 2021 года в РФ действует ставка этого налога — 20%, хотя еще недавно она составляла 18%. В большинстве европейских стран НДС также составляет 20%. А, например, в Греции, Польше, Литве, Ирландии ставка чуть выше — 21-23%.

- Самый высокий НДС в Скандинавии — у датчан и шведов налог составляет 25%.

- Самый низкий НДС — в Таиланде, Сингапуре, Малайзии, Доминикане, Японии. Там он не превышает 10%.

А вот в США продолжает действовать архаический налог с продаж, его ставка в разных штатах для разного типа продуктов составляет от 3 до 15%.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Выделить и начислить НДС

Следует понимать, что при расчетах сумм с НДС, может потребоваться выполнение нескольких основных операций, которые отличаются друг от друга, хотя для незнакомого с бухгалтерским учетом человека могут выглядеть похожими. Итак, следует определить, чем же отличаются эти процедуры друг от друга:

- Выделить НДС (20 процентов или другую сумму). Так называется процедура, когда имеет место полная сумма продажи с учетом НДС, и необходимо определить размер НДС в ней. Выделение позволяет получить точное значение НДС, имея понимание конечной суммы расчета с учетом самого этого налога.

- Начислить НДС (20 процентов или другую сумму). Под начислением НДС предполагается определение налога, который необходимо применить к исходной сумме, не имеющей в своем составе НДС.

Ни в коем случае нельзя путать процедуры выделения НДС из суммы или начисления НДС на сумму, так как в данных вопросах применяются различные методики и формулы расчета.

Когда налоговая инспекция может отказать в применении льготной ставки НДС

При реализации комплектов, в которых содержатся группы товаров с различающейся ставкой НДС, применение пониженного процента может привести к возникновению обоснованных претензий со стороны налогового органа.

Пример 1

Для повышения продаж торгующие организации нередко используют схему продаж самостоятельно скомплектованных наборов, где товары облагаются НДС по различным ставкам. К примеру, накануне новогодних каникул в продаже появляется огромное количество детских подарков, в которых соседствуют конфеты и игрушки. Кондитерские изделия (конфеты) подлежат налогообложению НДС в размере 18%, а детские игрушки относятся к льготной группе товаров.

Использование 10%-ной ставки НДС на подарочный новогодний набор при формировании цены Минфин и ФНС относит к неправомерному действию, поскольку в перечне кодов Правительства РФ № 597 от 18/06/2012 не содержится подобная позиция.

Аналогичная ситуация может возникнуть, например, при продаже специализированных журналов с предоставлением дополнительной услуги – доступа к веб-ресурсу или электронному носителю. Применять ставку в 10%, которой облагается печатная продукция, в этом случае можно только непосредственно к журналу. Услуга виртуального информационного издания должна облагаться по стандартной ставке в 18%.

Имейте в виду! Чтобы избежать налоговых претензий при продаже наборов с разными процентными ставками НДС целесообразно в документах и на ценнике указывать отдельные товарные позиции, входящие в комплект.

Пример 2

Реализация хлебобулочных изделий производится с использованием сниженной ставки НДС 10%

При обновлении номенклатуры выпускаемой продукции следует осторожно относиться к наименованию новых изделий. Например, термин «пицца» отсутствует в перечне ОКП, поэтому, несмотря на фактическое соответствие букве закона, по формальным причинам производитель при продаже пиццы должен применять ставку в 18%

Вывод: Выбирать наименование для новой продукции, для которой планируется применение льготной ставки НДС, целесообразно, максимально приближаясь к терминам, используемым в нормативных документах – перечнях ОКП, утвержденных Правительством РФ.

Простые названия не дадут оснований налоговым органам отказать в использовании пониженной налоговой ставки.