Экономическая добавленная стоимость (формула, пример)

Содержание:

Элементы добавленной стоимости

- заработная плата;

- прибыль;

- процент за кредит;

- амортизация;

- расходы на рекламу, транспорт.

В целом для экономики сумма добавленной стоимости должна равняться рыночной стоимости всей конечной продукции и услуг. Добавленная стоимость на уровне отдельной фирмы состоит из заработной платы, ренты, процента и прибыли.

Метод добавленной стоимости предполагает сложение стоимости (или сумма), добавленной на каждой стадии производства продукта. Добавленная стоимость равна стоимости произведенной продукции за вычетом стоимости промежуточной продукции.

Мы коротко рассмотрели термин добавленная стоимость, постарались раскрыть его особенности и суть .

Оставляйте свои комментарии или дополнения к материалу.

Добавленная стоимость в регионе

Если добавленная стоимость связана с географической областью, говорят о региональной добавленной стоимости. Региональная добавленная стоимость определяется как совокупность услуг региона, а также выгоды, полученные в регионе для муниципалитетов , за вычетом услуг, предоставляемых другими регионами. Децентрализованный энергетический переход предлагает потенциал для усиления этой региональной добавленной стоимости. Местные власти могут собирать больше налогов и пошлин за счет увеличения добавленной стоимости местного частного сектора . Это может привести к улучшению бюджетной позиции. Могут быть созданы новые рабочие места. Положительные немонетарные побочные эффекты, такие как устойчивость , участие граждан , туризм , энергетическая автономия и защита окружающей среды, также могут повысить привлекательность региона. Возможные меры по увеличению добавленной стоимости в регионе включают: B. интеграция местных производственно- сбытовых цепочек , избежание затрат на импорт ископаемого топлива или обратного выкупа сетей передачи энергии.

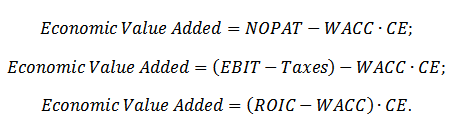

Формула расчета экономической добавленной стоимости

Экономическая добавленная стоимость показывает превышение чистой операционной прибыль после уплаты налогов и затратами на использование капитала. Формула расчета EVA представлена ниже:

NOPAT (англ. Net Operating Profit Adjusted Taxes) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей (NOPAT=EBIT(операционная прибыль)–Taxes (налоговые платежи));

WACC (англ. Weight Average Cost Of Capital) – средневзвешенная стоимость капитала, и представляет собой стоимость собственного и заемного капитала, то есть норма прибыли, которую хочет получить собственник (акционер) на вложенные деньги;

CE (англ. Capital Employed, Invested Capital, Capital Sum) – инвестиционный капитал, является суммой совокупных активов (Total Assets) из расчета на начало года за вычетом беспроцентных текущих обязательств (кредиторской задолженности поставщикам, бюджету, полученных авансов, прочей кредиторской задолженности). В балансе инвестиционный капитал представляет собой сумму строк «Капитал и резервы» (стр. 1300) и «Долгосрочные обязательства» (стр. 1400).

Для расчета средневзвешенной стоимости капитала (WACC) воспользуемся следующей формулой:

Где: Re ,Rd – ожидаемая/требуемая доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала в капитале предприятия;

t – процентная ставка налога на прибыль.

Понимание добавленной стоимости

Добавленная стоимость – это разница между ценой продукта или услуги и стоимостью их производства. Цена определяется тем, что клиенты готовы платить, исходя из их воспринимаемой ценности . Стоимость добавляется или создается по-разному.

Сюда могут входить, например, дополнительные или специальные функции, добавленные компанией или производителем для повышения стоимости продукта или услуги. Таким образом, добавленная стоимость может увеличить либо цену продукта, которую потребители готовы платить. Например, предложение года бесплатной технической поддержки на новом компьютере будет добавленной стоимостью. Люди также могут повысить ценность оказываемых ими услуг, например привнести передовые навыки в рабочую силу.

Потребители теперь имеют доступ к целому ряду продуктов и услуг, когда они этого хотят. В результате компании постоянно пытаются найти конкурентные преимущества друг перед другом. Определение того, что действительно ценят клиенты, имеет решающее значение для того, что компания производит, упаковывает, продает и как поставляет свою продукцию.

Корпорация Bose, например, успешно сместила акцент с производства динамиков на обеспечение «звука», или, когда автомобиль BMW сошел с конвейера , он продается по гораздо более высокой цене, чем стоимость производства из-за своей репутации. за безупречную работу, немецкую инженерию и качественные детали. Здесь дополнительное преимущество было создано за счет символической ценности каждого бренда и многолетнего совершенствования.

Применение[править | править код]

В налогообложенииправить | править код

Добавленная стоимость используется во многих странах в качестве базы для расчёта и уплаты налога на добавленную стоимость (НДС). По сути, НДС — это инструмент изъятия в бюджет части добавленной стоимости.

В Россииправить | править код

Современный (май 2020) Налоговый кодекс РФ явно не раскрывает понятия добавленной стоимости, хотя оно и используется в названии налога (НДС). По существу, налог уплачивается с налоговой базы (стоимость проданных за период товаров, работ, услуг с учётом акцизов, но без НДС), уменьшаясь на сумму налоговых вычетов (суммы НДС, уплаченные за этот же период при приобретении товаров, работ, услуг).

При этом в налоговую базу включаются не только операции по коммерческой реализации товаров, работ, услуг, на территории РФ, но также операции:

- по безвозмездной передаче товаров, работ, услуг, имущественных прав на территории РФ;

- по производству и передаче товаров для собственных нужд производителя на территории РФ;

- по выполнению строительно-монтажных работ для собственного потребления производителем;

- по ввозу товаров на территорию РФ.

В налоговую базу не включаются операции, не подлежащие налогообложению:

- некоторые медицинские товары и услуги, социальные услуги;

- услуги архивариусов, ритуальные услуги;

- перевозка населения пассажирским транспортом, почтовые марки;

- предоставление в пользование жилья;

- азартные игры, лотереи;

- ряд других операций.

В системе национальных счетовправить | править код

В системе национальных счетов (СНС) добавленная стоимость играет исключительно важную роль, потому что сумма добавленной стоимости всех резидентов с добавлением налогов на продукты и за вычетом субсидий на продукты представляет собой валовой внутренний продукт (ВВП). В СНС выделяется два вида добавленной стоимости:

- Валовая добавленная стоимость — разность между выпуском товаров и услуг и промежуточным потреблением;

- Чистая добавленная стоимость — валовая добавленная стоимость минус потребление основного капитала (амортизация).

При расчёте ВВП используется валовая добавленная стоимость.

Выпуск товаров и услуг оценивается как сумма, подлежащая получению производителем от покупателя за вычетом налогов, подлежащих уплате, и увеличенная на сумму субсидий, подлежащих выплате производителям как следствие их производства или продажи. Выпуск товаров и услуг, произведённых для собственного использования предприятием-изготовителем, принимается равным сумме затрат на производство, то есть сумме следующих компонентов:

- промежуточное потребление;

- оплата труда;

- потребление основного капитала;

- чистый доход на основной капитал;

- другие налоги на производство за вычетом других субсидий на производство.

Промежуточное потребление состоит из стоимости товаров и услуг, которые трансформируются или полностью потребляются в процессе производства в отчётном периоде. Потребление стоимости основных фондов не входит в состав промежуточного потребления.

Что такое стоимость?

Еще когда не было денег, а существовали между людьми товарные отношения (бартер), то как то надо было оценить способность одного товара обмениваться с другим, чтобы обмен прошёл выгодно для той и другой стороны. Эту способность или величину соотношений (пропорцию) при ДОБРОВОЛЬНОМ обмене товаров между их собственниками и стали называть в экономической теории стоимостью, как некую основу количественных соотношений. Давным-давно такого понятия и не существовало, а способность товара меняться оценивали интуитивно или, как сегодня модно говорить, её устанавливала невидимая рука рынка (базара) – отношение спроса и предложения.

Вещи можно обменивать на другие, не всегда аналогичные по потребительским качествам. В этом случае стоимость выступает как некая категория обмена, т.е. ее величина устанавливается в зависимости от способности вещей обмениваться на другие. Принципом формирования такой стоимости является рыночная оценка предмета, о чем и говорит статья 3 «Понятие оценочной деятельности» федерального закона от 29.07.1998 №135-ФЗ “Об оценочной деятельности в Российской Федерации”. Ссылка для тех, кто желает углубиться в закон.

Стоимость близка к понятию себестоимости товара (услуги), которая, грубо говоря, включает в себя все затраты производителя на:

- сырье и материалы;

- потребляемые энергоресурсы;

- оплату рабочей силы;

- производство и реализацию продукции (в том числе коммерческая составляющая) и т.п.

Но себестоимость – это лишь составляющая стоимости.

Как говорят в бухгалтерской среде, стоимость – это выраженная в деньгах величина затрат на приобретение или изготовление конкретного товара. Когда вы приобретаете товар, вы же его покупаете не по себестоимости, а как же интерес продавца? Продавец закладывает в стоимость товара прибыль, но и сам тратит силы, время и средства на продажу этого товара. Следовательно, стоимость упрощенно можно охарактеризовать, как сумму себестоимости товара и выручки продавца. Выручка, в свою очередь, состоит из прибыли, ради чего и работает любой продавец и производитель, и затрат (расходов) на реализацию товара.

Для самого же производителя, стоимость можно упрощенно представить в виде суммы себестоимости и прибыли.

Любопытно, что если продавец (например, оптовый) собрался продавать товар дальше (в розницу), то для него стоимость купленного товара и все затраты на его приобретение (доставка, работа грузчиков и т.д.) будет являться его себестоимостью. Продавец делает наценку, и товар пошёл по очередной цепочке «купи-продай», которая может включать в себя множество посредников, соответственно, стоимость товара для конечного покупателя увеличивается. И когда мы спрашиваем, сколько стоит товар, то попадаем прямо в точку!

Вернёмся к началу статьи и продолжим наши рассуждения. Классические экономисты называют способность товара к обмену меновой стоимостью, но некоторые экономические школы выделяют и потребительскую стоимость, т.е. полезность (ценность, редкость) или способность вещи удовлетворять потребность какого-либо человека без учета затрат на ее производство.

Например, серьги, доставшиеся от прабабушки, будут бесценны для ее правнуков, в то время как другие люди будут оценивать их исходя из стоимости материала изготовления и количества выпущенных экземпляров. Чем большей редкостью обладает предмет, тем выше будет его потребительская стоимость. Как видите, под стоимостью можно понимать не только затраты на изготовление вещи. В реальности на стоимость влияет много совокупных факторов: рыночная конъюнктура (тот же курс валют), политический режим, время года, время жизни и срок эксплуатации товара и т.д.

Стоимость – величина постоянная лишь на коротких временных промежутках. Она может значительно поменяться на больших отрезках времени (подорожала плата за энергоресурсы, выросла зарплата персонала, увеличилась инфляция и проч.).

Поскольку в нашем мире превалируют денежные отношения, то стоимость выражается в денежных единицах. Вот так мы плавно подходим к следующей фундаментальной экономической категории – цене.

Наценка и ставка налога

Добавленная стоимость применяется в изготовлении продукции, а наценка в торговле. Ставка налога (налог) на добавленную стоимость, как правило корректируется государством. Предельная наценка на товары, тоже определяется государством, например на лекарственные товары, хлебобулочные изделия. Допустим от добавленной стоимости отнимаем расходы связанные с оплатой труда наемных сотрудников и чистых налогов на производство и импорт, возникает валовая прибыль институциональной единицы, отрасли, экономического сектора. Становится очевидным, что валовая добавленная стоимость в данной ситуации вбирает в себя потребление основного капитала, но показатель добавленной стоимости предназначается для измерения стоимости, создаваемой в процессе производства. При этом вводят понятие чистой добавленной стоимости.

Чистой добавленной стоимостью является разница между валовой добавленной стоимостью и стоимостью потребления основного капитала.

Рассмотрим более детально, что значит термин добавленная стоимость.

Добавленная стоимость в теории экономики является стоимостью проданного организацией товара. минус стоимость материалов, купленных и использованных производителем для его изготовления. Добавленная стоимость постоянно ровняется выручке, в которую входит эквиваленты заработной платы, арендной платы, процентов и прибыли. Добавленная стоимость та прибыль с которой изымают НДС. Добавленная стоимость это фактор общественного, частного и единичного разделения труда, из – за которого произведенный товар или предоставленная услуга является результатом деятельности многих изготовителей. Количественно добавленная стоимость считается как разница между доходами от продаж и стоимостью всего сырья, материалов, комплектующих и услуг, которые кампания оплачивает для производства продукции. В соответствии с принятой методикой в состав добавленной стоимости, наряду с созданными на предприятиях эквивалентами доходов входит ещё и амортизационные отчисления, потому что они рассматриваются как фактор, создающий стоимость продукции. Добавленная стоимость прямо связана с таким макроэкономическим показателем, как валовой внутренний продукт (ВВП), поскольку суммирование добавленной стоимости по отраслям и сферам производства дают в итоге показатель ВВП. Добавленную стоимость, никак не стоит путать с добавочным капиталом.

Применение

В налогообложении

Добавленная стоимость используется во многих странах в качестве базы для расчёта и уплаты налога на добавленную стоимость (НДС). По сути, НДС — это инструмент изъятия в бюджет части добавленной стоимости.

В России

Современный (май 2020) Налоговый кодекс РФ явно не раскрывает понятия добавленной стоимости, хотя оно и используется в названии налога (НДС). По существу, налог уплачивается с налоговой базы (стоимость проданных за период товаров, работ, услуг с учётом акцизов, но без НДС), уменьшаясь на сумму налоговых вычетов (суммы НДС, уплаченные за этот же период при приобретении товаров, работ, услуг).

При этом в налоговую базу включаются не только операции по коммерческой реализации товаров, работ, услуг, на территории РФ, но также операции:

- по безвозмездной передаче товаров, работ, услуг, имущественных прав на территории РФ;

- по производству и передаче товаров для собственных нужд производителя на территории РФ;

- по выполнению строительно-монтажных работ для собственного потребления производителем;

- по ввозу товаров на территорию РФ.

В налоговую базу не включаются операции, не подлежащие налогообложению:

- некоторые медицинские товары и услуги, социальные услуги;

- услуги архивариусов, ритуальные услуги;

- перевозка населения пассажирским транспортом, почтовые марки;

- предоставление в пользование жилья;

- азартные игры, лотереи;

- ряд других операций.

В системе национальных счетов

В системе национальных счетов (СНС) добавленная стоимость играет исключительно важную роль, потому что сумма добавленной стоимости всех резидентов с добавлением налогов на продукты и за вычетом субсидий на продукты представляет собой валовой внутренний продукт (ВВП). В СНС выделяется два вида добавленной стоимости:

- Валовая добавленная стоимость — разность между выпуском товаров и услуг и промежуточным потреблением;

- Чистая добавленная стоимость — валовая добавленная стоимость минус потребление основного капитала (амортизация).

При расчёте ВВП используется валовая добавленная стоимость.

Выпуск товаров и услуг оценивается как сумма, подлежащая получению производителем от покупателя за вычетом налогов, подлежащих уплате, и увеличенная на сумму субсидий, подлежащих выплате производителям как следствие их производства или продажи. Выпуск товаров и услуг, произведённых для собственного использования предприятием-изготовителем, принимается равным сумме затрат на производство, то есть сумме следующих компонентов:

- промежуточное потребление;

- оплата труда;

- потребление основного капитала;

- чистый доход на основной капитал;

- другие налоги на производство за вычетом других субсидий на производство.

Промежуточное потребление состоит из стоимости товаров и услуг, которые трансформируются или полностью потребляются в процессе производства в отчётном периоде. Потребление стоимости основных фондов не входит в состав промежуточного потребления.

Расчет — добавленная стоимость

Расчеты добавленной стоимости, осуществляемые в странах СНГ, производятся без НДС. НДС рассчитывается и включается в состав Валового внутреннего продукта ( ВВП) отдельно.

Отсутствует расчет добавленной стоимости.

Таким образом, расчет добавленной стоимости, учет элементов ее образующих и составляющих на основе приведенных формул преследует главную цель — управление финансовой устойчивостью предприятия в реальном режиме времени.

Госкомстат России в расчетах добавленной стоимости по отраслям и по экономике в целом использует свойство суммы, которая не меняется при укрупнении слагаемых.

|

Финансовая отчетность. |

Не останавливаясь подробно на теоретических положениях расчета добавленной стоимости ( см. гл.

При существующем порядке ведения бухгалтерского учета отсутствует расчет добавленной стоимости, хотя налог на добавленную стоимость определяется на конкретном счете в соответствии с законодательством.

При существующем порядке ведения бухгалтерского учета отсутствует расчет добавленной стоимости, хотя налог на добавленную стоимость определяется на конкретном бухгалтерском счете в соответствии с действующей инструкцией.

Вместе с тем, необходимо учитывать, что без расчета бухгалтерской добавленной стоимости нельзя определить и статистическую. Вся исходная информация о выпуске продукции, о промежуточном потреблении находится только на бухгалтерских счетах юридических лиц нефинансового ( реального) сектора.

Таким образом, для установления величины добавленной стоимости и ее составных частей необходимо к тем приростным данным, которые берутся непосредственно из бухгалтерской отчетности, добавить данные из других источников — сумму оплаченной кредиторской задолженности, выплаченных доходов и прироста износа, при этом решение данной задачи упрощается, если выплата доходов проводилась только в денежной форме. В качестве встречного расчета добавленной стоимости может быть расчет валового выпуска и промежуточного потребления. Естественно, результаты расчетов по методу образования и методу использования должны совпадать. Если же расчеты проводятся на основе аналитической финансовой таблицы, то возможно подтверждение одного способа расчета другим.

Добавленной стоимостью ( value added) называют выручку от реализации ( или оборот) за вычетом себестоимости приобретенных материалов и услуг [ 55, с. На практике, однако, оборот включает выручку от реализации, проценты полученные и соответствующую долю меньшинства. Добавленная стоимость может быть валовой или чистой. Различие в том, учитывается ли при ее расчете амортизация. Если амортизация не включается в состав себестоимости приобретенных товаров и услуг, то результирующая величина добавленной стоимости является валовой. Чистая добавленная стоимость получается при включении амортизации в состав приобретенных товаров и услуг. Расчет добавленной стоимости и составляет первую часть отчета.

Элементы добавленной стоимости

В структуре ДС выделяются следующие элементы:

- Заработная плата работников — оплата вознаграждения в денежной или натуральной форме за услуги по производству продукции.

- Амортизация — перенос стоимости станков и оборудования на готовые изделия, происходящий по мере износа основных средств.

- Налоги на производство — земельный, водный, лесной налог, сборы за регистрацию предприятий, лицензионные сборы и т.д.

- Прибыль компании-производителя, закладываемая в цену продукции.

- Проценты по кредитам, полученным для организации производства изделий.

- Иные расходы, сопряженные с производством или реализацией товаров (транспортные издержки, затраты на маркетинг, рекламу, торговая наценка).

Сумма добавленных стоимостей, созданных на каждом этапе производства продукта, равна стоимости, по которой он отпускается конечному потребителю.

Национальные счета

Факторы производства предоставляют «услуги», которые повышают цену единицы продукта (X) по сравнению со стоимостью единицы промежуточных товаров, используемых в производстве X.

В национальных счетах , таких как Система национальных счетов Организации Объединенных Наций (UNSNA) или Счета национального дохода и продукта США (NIPA), валовая добавленная стоимость получается путем вычитания промежуточного потребления из валового выпуска . Таким образом, валовая добавленная стоимость равна чистому выпуску . Чистая добавленная стоимость получается путем вычета потребления основного капитала (или амортизационных отчислений) из валовой добавленной стоимости. Таким образом, чистая добавленная стоимость равна валовой заработной плате , прибыли до налогообложения за вычетом амортизации и косвенным налогам за вычетом субсидий.

Что такое валовая добавленная стоимость (ВДС)?

Валовая добавленная стоимость (ВДС) – это показатель экономической производительности, который измеряет вклад дочерней компании, компании или муниципалитета в экономику, производителя, сектор или регион.

ВДС представляет собой долларовую стоимость для количества товаров и услуг, которые были произведены в стране, за вычетом стоимости всех вводимых ресурсов и сырья, которые напрямую связаны с этим производством. Таким образом, ВДС корректирует валовой внутренний продукт (ВВП) в зависимости от воздействия субсидий и налогов (тарифов) на продукты.

Ключевые выводы

- Валовая добавленная стоимость (ВДС) – это показатель экономической производительности, который измеряет вклад дочерней компании, компании или муниципалитета в экономику, производителя, сектор или регион.

- ВДС – это выпуск страны за вычетом промежуточного потребления, которое представляет собой разницу между валовым выпуском и чистым выпуском.

- ВДС важна, потому что она используется для корректировки ВВП, который является ключевым показателем состояния экономики страны в целом.

- Его также можно использовать для измерения того, сколько денег продукт или услуга вложил в покрытие постоянных затрат компании.

Системы стратегического управления компаний

Существуют два направления (концепции) стратегического управления компанией. Рассмотрим более подробно:

- Концепция стоимости (англ. Value-Based Management, VBM) – данная концепция ориентирована на фокусирование всех ресурсов организации для повышения стоимости компании. Другими словами, управление на операционном (уровень персонала и рабочих) и тактическом уровне (уровень линейных менеджеров) выстроен так, чтобы результаты деятельности повышали интегральный показатель стоимости компании. Результирующим коэффициентом оценки эффективности организации выступают: чистая прибыль (как итоговый результат деятельности), EVA (экономическая добавленная стоимость, ⊕ пример расчета EVA в excel), SVA (акционерная добавленная стоимость), MVA (рыночная добавленная стоимость) и др.

- Концепция стейкхолдеров – представляет собой управление развитием компании через создание сбалансированного удовлетворения множества целей заинтересованных сторон: собственников, инвесторов, кредиторов, персонала, поставщиков, государства, потребителей и т.д. Данный подход противоположен стоимостному, и в отличие от интегрального показателя оценки эффективности управления использует многофакторный подход. На основе концепции стейкхолдеров разработана система сбалансированных показателей (англ. Balanced Scorecard, авторы: Роберт. С. Капалан, Дейвид. П. Нортон). Данная система нацелена на создании многоуровневой оценки бизнеса по 4 направлениям: финансы, клиенты, внутренние бизнес-процессы, персонал. Для каждого направления разрабатываются ключевые показатели эффективности – KPI (англ. Key Performance Indicators, KPI), выполнение которых необходимо выполнять.

Выше в статье мы разобрались, где применяется показатель акционерной добавленной стоимости, разберем более подробно как он рассчитывается.

Расчет

EVA — это чистая операционная прибыль после уплаты налогов (или NOPAT ) за вычетом затрат на капитал, которые являются произведением стоимости капитала и экономического капитала. Основная формула:

- EVAзнак равно(ROIC-WACC)⋅(общие активы-текущая ответственность)знак равноНОПАТ-WACC⋅(общие активы-текущая ответственность){\ displaystyle {\ begin {align} {\ text {EVA}} & = ({\ text {ROIC}} — {\ text {WACC}}) \ cdot ({\ text {total assets}} — {\ text {текущие обязательства}}) \\ & = {\ text {NOPAT}} — {\ text {WACC}} \ cdot ({\ text {total assets}} — {\ text {текущие обязательства}}) \ конец {выровнен}}}

где:

- ROICзнак равноНОПАТобщие активы-текущая ответственность{\ displaystyle {\ text {ROIC}} = {\ frac {\ text {NOPAT}} {{\ text {total assets}} — {\ text {текущие обязательства}}}}}это возврат на вложенный капитал ;

- (WACC){\ displaystyle ({\ text {WACC}}) \,}- средневзвешенная стоимость капитала (WACC);

- (общие активы-текущая ответственность){\ displaystyle ({\ text {общие активы}} — {\ text {текущие обязательства}}) \,}- задействованный экономический капитал (общие активы — текущие обязательства);

- NOPAT — это чистая операционная прибыль после налогообложения с корректировками и переводами, как правило, для амортизации гудвила, капитализации рекламы бренда и других неденежных статей.

Расчет EVA:

EVA = чистая операционная прибыль после налогообложения — начисление капитала

поэтому EVA = NOPAT — ( c × capital) или, альтернативно,

- EVA = ( r × capital) — ( c × capital), так что

- EVA = ( r — c ) × капитал

где

- r = норма прибыли, и

- c = стоимость капитала или средневзвешенная стоимость капитала (WACC).

NOPAT — это прибыль, полученная от операций компании после уплаты налогов, но до затрат на финансирование и безналичных бухгалтерских проводок. Это общий пул прибыли, доступный для обеспечения денежного дохода тем, кто предоставляет капитал фирме.

Капитал — это сумма денежных средств, вложенных в бизнес, за вычетом амортизации. Его можно рассчитать как сумму процентного долга и капитала или как сумму чистых активов за вычетом непроцентных текущих обязательств (NIBCL).

Начисление капитала — это денежный поток, необходимый для компенсации инвесторам рискованности бизнеса с учетом суммы вложенного экономического капитала.

Стоимость капитала — это минимальная норма прибыли на капитал, необходимая для компенсации инвесторам (заемным и акционерным) рискам, их альтернативной стоимости.

Другой взгляд на EVA может быть получен, если посмотреть на рентабельность чистых активов фирмы (RONA). RONA — это коэффициент, который рассчитывается путем деления NOPAT фирмы на размер капитала, который она использует (RONA = NOPAT / Capital) после внесения необходимых корректировок в данные, сообщаемые обычной системой финансового учета.

- EVA = (RONA — требуемая минимальная доходность) × чистые инвестиции

Если RONA выше порогового значения, EVA положительный.

Подсчет стоимости товара: современный взгляд

Сегодняшняя экономическая наука предпочитает иной подход. В основе его лежит не стоимостное выражение, а полезность. Формирование цены рассматривают, учитывая влияние добавочных издержек, которые связаны с производством дополнительных единиц товара. Как взаимосвязаны цена и стоимость Они действительно теснейшим образом соединены. В связи с этим стоит подчеркнуть, что стоимость товара – это частный случай проявления ценности с точки зрения экономической науки.

Человеческое общество не может функционировать в отсутствие экономической деятельности, которая, в свою очередь, не может существовать без экономической ценности, выраженной в единстве результата и средств. Таким образом, ценность товаров с экономической точки зрения – это единство полезности и затрат на их производство. При изготовлении товаров экономическая ценность понимается как стоимость. Ее можно считать исходной категорией. Этот тезис применим к стоимости.

Все они придерживаются своих принципов и истин. В первом варианте минуются рыночные отношения полностью. И при этом не учитывается и спрос вовсе. То есть если ваш товар очень сложен в приготовлении, и на него спрос не совсем большой (конкуренции также мало) вы можете завысить его цену на 50 и более процентов. Однако вы минуете другие принципы ценообразования. Стоимость товара, выраженная в деньгах, называется себестоимостью — это стоит запомнить.

Расчет и формирование операционной прибыли (формула)

Операционная прибыль — важнейший показатель для оценки эффективности основного бизнеса компании, которому потенциальные инвесторы на практике уделяют повышенное внимание. Соответственно, руководству организации, чтобы привлечь инвестиции, следует обеспечить высокое значение этого показателя

Поэтому уметь корректно рассчитывать прибыль важно не только инвестору, но и руководству компании

Формула операционной прибыли

Операционная прибыль — это прибыль, которую компания получает от основной деятельности. Поэтому основу для ее формирования составляет совокупный доход (выручка) от продажи товаров (работ, услуг).

О том, как определяется валовый доход, см. в материале «Как правильно рассчитать валовый доход?».

Для исчисления операционной прибыли выручку от основной деятельности компании следует уменьшить на величину расходов, сопряженных с получением такой выручки. Вычитаемые расходы в свою очередь подразделяются на:

- себестоимость реализованной продукции (переменные затраты);

- накладные расходы, не включаемые в себестоимость, но связанные с извлечением дохода от основной деятельности (аренда помещений, лицензионные платежи и пр.).

При этом в составе доходов (расходов) при расчете операционной прибыли не учитываются проценты к получению (уплате), а также доходы (расходы), связанные с инвестиционной активностью компании (т. е. инвестиционные и финансовые потоки).

Таким образом, операционная прибыль исчисляется по формуле:

ОП = Вр – Зпер – НР,

ОП — операционная прибыль;

Вр — выручка от реализации товаров (работ, услуг);

Зпер — переменные затраты (себестоимость реализованной продукции);

НР — накладные расходы.

Величину ВР-Зпер также называют маржинальной прибылью, поэтому в укрупненном виде операционная прибыль рассчитывается как разница между маржинальной прибылью и накладными расходами.

Справедливо также утверждение о том, что операционная прибыль — это прибыль от продаж в терминах РСБУ (форма 2 Отчета о финансовых результатах, утвержденного приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н в редакции от 06.04.2015).

Формирование операционной прибыли

Если потенциальному инвестору важна достоверность рассчитанного показателя операционной прибыли, то для руководства компании первостепенно понимание основных факторов, влияющих на ее формирование.

Кроме того, эффективным инструментом анализа деятельности предприятия выступает анализ рентабельности. Подробнее об этом читайте в материале «Как провести анализ рентабельности?».

Необходимость стимулировать рост операционной прибыли рано или поздно возникает в каждой развивающейся компании, стремящейся привлечь крупные инвестиционные ресурсы.

В таких условиях руководство организации может использовать 3 основных рычага влияния на показатель:

- увеличить выручку от продаж (ценовая политика, расширение ассортимента);

- оптимизировать переменные затраты (новые технологии производства, система логистики и т. д.);

- снизить накладные расходы.

Важно помнить, что в формировании операционной прибыли не участвуют финансовые и инвестиционные потоки. Поэтому выдавать займы под проценты либо использовать доходы от участия в других организациях в целях повышения значения показателя смысла не имеет

Чистая операционная прибыль

По своему характеру операционная прибыль представляет собой прибыль до налогообложения (до налога на прибыль).

Более наглядным показателем для инвестора выступает чистая операционная прибыль, цель расчета которой — показать, какая часть выручки от основной деятельности организации останется в ее распоряжении после уплаты налога на прибыль.

Формула расчета следующая:

ЧОП — чистая операционная прибыль;

ННП — налог на прибыль.

Показатель чистой операционной прибыли приобретает ключевое значение для инвестора, к примеру, при выборе из нескольких альтернативных инвестиционных проектов, относящихся к регионам (странам) с различающейся налоговой нагрузкой.

О том, как правильно рассчитать налоговую нагрузку в РФ, см. в материале «Расчет налоговой нагрузки в 2015 году (формула)».

Итоги

Методика расчета операционной прибыли компании не является сложной и при наличии достоверных данных о хозяйственной деятельности организации не должна вызывать каких-либо затруднений у заинтересованных лиц

Вместе с тем понимание такой методики в равной степени важно как для потенциального инвестора, так и для руководства компании. От правильности исчисления показателя во многом зависит успешность привлечения необходимых инвестиций (со стороны бизнеса), а также целесообразность и прибыльность вложений (со стороны инвестора)