В чем отличие аннуитетных платежей по кредиту от дифференцированных

Содержание:

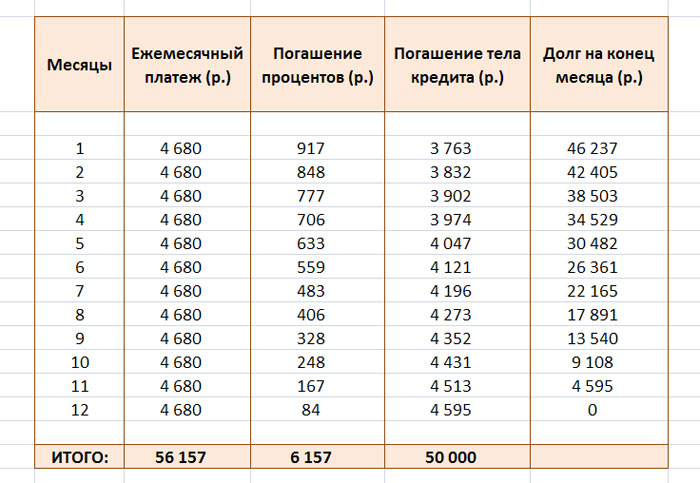

График погашения кредита аннуитетными платежами

Вначале мы продемонстрируем вам сам график аннуитетных платежей, проанализируем его вместе с вами, а уж затем детально расскажем о том, как и по каким формулам мы его рассчитали.

Вот так выглядит аннуитетный график погашения нашего кредита:

А это диаграмма (для наглядности):

И график, и диаграмма подтверждают написанное в публикации: Что такое аннуитетные платежи. Если вы по каким-то причинам её не читали, то обязательно это сделайте – не пожалеете. А те, кто читал, могут убедиться, что в аннуитетном графике погашения кредита выплаты осуществляются равными суммами, на начальном этапе доля процентов по кредиту самая высокая, а ближе к окончанию срока она существенно снижается.

Обратите внимание на то, что тело кредита погашается с первого же месяца кредитования. Просто на некоторых сайтах можно прочитать что-то типа такого: «При аннуитетной схеме погашения займа, вначале выплачиваются проценты, а уже потом само тело кредита»

Как видите, это утверждение не соответствует действительности. Правильнее будет сказать так:

Аннуитетные платежи содержат в себе на начальном этапе высокую долю процентов по кредиту.

Тело же кредита тоже погашается с первого месяца кредитования. Тем самым, уменьшается сумма долга и, соответственно, размер выплат процентов по кредиту.

Теперь давайте детальнее изучим наш график аннуитетных платежей. Как видите, ежемесячный платёж у нас составляет 4680 рублей. Именно эту сумму мы будем каждый месяц выплачивать банку на протяжении всего срока кредитования (в нашем случае – на протяжении 12 месяцев). В результате, общая сумма выплат составит 56 157 рублей. В кредит же мы брали 50 000 рублей (в графике это четвёртая колонка, которая называется «Погашение тела кредита»). Получается, что переплата по данному займу составит 6157 рублей. Собственно, это и есть проценты по кредиту, которые указаны в третьей колонке нашего графика аннуитетных платежей. Получается, что эффективная процентная ставка (или полная стоимость кредита) у нас составит – 12,31%. Давайте «красиво» оформим данную информацию:

Ежемесячный аннуитетный платёж: 4680 руб.

Тело кредита: 50 000 руб.

Общая сумма выплат: 56 157 руб.

Переплата (проценты) по кредиту: 6157 руб.

Эффективная процентная ставка: 12,31%.

Итак, мы с вами проанализировали график аннуитетных платежей. Осталось понять, как вычисляется процентная доля и доля тела кредита в ежемесячных выплатах. Вот почему в первый месяц проценты составляют именно 917 рублей, во второй – 848 рублей, в третий – 777 рублей и т.д.? Хотите узнать? Тогда читайте дальше!

Значение типов платежей в кредитной сфере

Если провести социологический опрос на улицах любого города России, то менее 1% знают, что погашение займа может быть в виде фиксированных ежемесячных платежей. Еще с советских времен все привыкли, что с каждым разом платишь все меньше и меньше. Еще меньшее количество опрошенных респондентов правильно скажут название этих платежей:

- аннуитетные — сумма платежа фиксированная;

- дифференцированные — проценты начисляются на остаток долга.

Чем отличается аннуитетный от дифференцированного платежа? Как меняют жизнь заемщика различные виды платежей по кредиту? Как этим воспользоваться, если правила уже навязаны и изменить их нельзя? Давайте вместе разбираться.

За кредит, как и за любой товар, необходимо платить. В торговых точках в цене товара уже заложены затраты на его покупку, издержки продавца на реализацию и его прибыль. Банки свои затраты возмещают за счет комиссионных, а прибыль формируют процентной ставкой по кредитам.

Поэтому любой месячный платеж в счет погашения займа включает:

- основной долг по ссуде, его еще называют тело кредита;

- проценты за кредит;

- комиссионные.

Оплату платежей, в соответствии ФЗ № 353 «О потребительском кредите», можно проводить аннуитетно и дифференцированно. Какая мне разница, какой вид платежа, если указаны годовые проценты по кредиту, подумают многие? И ошибутся. Классический пример: разница между аннуитетными и дифференцированными платежами при:

- сумме ипотеки 1 000 000 руб.;

- годовой ставке 15%;

- сроке кредитования в 30 лет, составляет 1 296 000 руб. в пользу дифференцированного погашения.

В такие цифры трудно поверить, но можно проверить все на кредитном калькуляторе любого банка. Общая сумма кредита при аннуитетных платежах составляет 4 552 000 руб., при дифференцированных — 3 256 000 руб. Естественно, при меньших сроках ипотеки и меньшей процентной ставке разница будет меньше, а вот увеличение суммы ипотеки пропорционально увеличивает переплату.

Что такое аннуитет

Хорошо разобравшись в сущности аннуитета, клиент сможет сделать грамотное заключение, выгодна ли ему эта форма кредитования и выбрать оптимальный вид платежа.

АП значит, что на протяжении всего срока расчета клиент будет платить фиксированный транш, рассчитанный по специальной формуле, независимо от месяца и года.

Его преимущества:

- заемщик платит равными частями – не нужно каждый раз уточнять эту информацию;

- возможность планировать свои траты с учетом постоянства выплачиваемых траншей по кредитному договору;

- размер выплачиваемых значений может быть ниже, чем по другой схеме;

- вероятность получить более высокий займ;

- досрочное погашение части долга снижает величину транша.

Фактически ПА – это опережающая выплата процентов по договору.

Статус плательщика (поле 101)

Много вопросов вызывает поле 101 платежки, где следует указывать статус плательщика. Правила заполнения данного реквизита даны в приложении № 5 к приказу Минфина России от 12.11.13 № 107н. К сожалению, в действующей редакции данного документа нет ни одного статуса, который бесспорно подходил бы для страхователя, перечисляющего взносы в ИФНС. На сегодняшний день существуют три версии, как правильно заполнить поле 101.

Согласно первой версии организации в данном поле должны ставить «01», а предприниматели — «09». Эти значения предназначены для налогоплательщиков — юридических лиц и налогоплательщиков-предпринимателей (ИП) соответственно. Многие специалисты придерживаются именно первой версии. Они рассуждают таким образом: раз страховые взносы переведены под контроль налоговиков, то плательщики взносов по сути приравнены к налогоплательщикам. Значит, статусы «01» и «09» можно применять при уплате не только налогов, но и страховых взносов. Тем не менее, такой вариант нельзя назвать идеальным, поскольку в НК РФ понятия «налогоплательщик» и «плательщик страховых взносов» разделены.

По второй версии в поле 101 надо указывать статус «08». Он предназначен для плательщиков (как организаций, так и ИП), осуществляющих перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ. Этот статус использовался при перечислении взносов до 2021 года. Сейчас, по мнению некоторых экспертов, его по-прежнему можно ставить в поле 101. Такого рода рекомендации дают, в числе прочего, некоторые ведущие банки. Существенным минусом данной позиции является то, что её не разделяют налоговики.

По третьей версии в поле 101 необходимо указывать значение «14», которое предназначено для налогоплательщиков, производящих выплаты физическим лицам. Хотя на первый взгляд эта формулировка не годится для страхователей, инспекторы «на местах» зачастую советуют выбрать именно этот вариант.

Добавим, что Минфин России планирует внести изменения в приказ № 107н (проект поправок размещен на сайте данного ведомства). Если это произойдет, то значение «08» будут использовать плательщики, осуществляющие «иные платежи» в бюджетную систему. Иными словами, из определения, приведенного для значения «08» исчезнет упоминание о страховых платежах. Однако в определениях других значений оно не появится. Таким образом, даже ожидаемые поправки, по всей видимости, не внесут полной ясности.

Аннуитетный или дифференцированный платежи: что выгоднее заемщику

Учитывая вышеприведенные факты, особенности и различия, стоит отметить:

- Максимально допустимый размер займа по официальной справке о зарплате или доходах позволяет аннуитет. Его же рекомендуют для ипотеки: он дает возможность значительно снизить и сделать доступными первые платежи.

- ДП может значить существенное снижение переплаты, он предпочтительнее для погашения раньше срока.

- В любом из этих случаев краткосрочный период кредитования будет привлекательнее, чем долгий.

- Нет универсального решения задачи: невозможно однозначно ответить, что лучше, поскольку много факторов влияет на показатель выгоды.

- Консультация сотрудников банка вряд ли будет ценной: во главе угла они ставят собственные интересы, а не ваши.

Анализируя выгоду и убытки, учтите все моменты, которые в ближайшем будущем могут изменить вашу жизнь и благосостояние: платежеспособность, финансовую устойчивость, экономические риски, болезни, изменение семейного положения, рождение детей и декретный отпуск. Рациональный подход к делу – лучший способ хорошо подготовиться и быть в полном вооружении в случае возникновения непредвиденных обстоятельств.

Самостоятельный расчёт аннуитетного платежа

Самый первый из вариантов – произвести расчёт аннуитетных платежей по кредиту на калькуляторе. Тем не менее, разбираться в тонкостях финансовых операций, проводящихся через банк, стоит уметь и самостоятельно. Специалисты банковского дела считают размер аннуитетных ставок по специальной формуле. В результате происходит составление графика, в котором расписывается порядок погашения аннуитета. Формула эта выглядит следующим образом:

Чтобы рассчитать процент по аннуитетному платежу, необходимо остаток по займу умножить на годовой процент, а после разделить результат на 12 (количество месяцев в году). Выглядит это следующим образом:

Чтобы просчитать долю месячного платежа, использующуюся, как сумма погашения основной задолженности (самой суммы кредита, не процентов) в аннуитетной системе, следует от общего займа вычесть проценты:

Конечно, куда проще использовать специальный онлайн-калькулятор аннуитетных платежей по кредиту, чем подсчитывать всё самостоятельно. Однако если вы желаете убедиться в честности банка, стоит научиться рассчитывать аннуитетный платёж самостоятельно. Ещё более рациональным решением будет использовать и аннуитетный калькулятор на нашем сайте.

Калькуляторы не единственный способ автоматизированного расчета. На любом персональном компьютере есть табличные процессоры со встроенными функциями, подходящими для этой сложной операции. Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

- Создаём чистый лист и в любой свободной ячейке задаём соответствующую функцию;

- Вводим необходимые параметры (которые запрашивает программа)

Когда вы закончите ввод, в ячейке увидите интересующую цифру. Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совсем не спрашивает. Используйте этот метод, если Вы привыкли к данной программе или Вам захотелось испытать “новые возможности”, но в любом-другом случае откажитесь от этого способа.

Плюсы и минусы аннуитетного кредита

Ещё в начале статьи можно сделать вывод, что аннуитетные выплаты подходят не всем. Дело даже не в сложных расчётах,ведь калькуляторы аннуитетных платежей по кредиту, работающие в онлайне, решают эту проблему. Поэтому стоит очертить круг из тех, кому такой заём окажется выгодным.

Преимущества

|

Недостатки

|

Говоря о фактах, кредит, на который действует аннуитетная схема выплат, несколько дороже. В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

Виды платежей по кредиту

О том, какой именно вид кредитования предлагает потенциальному клиенту финансовая компания, необходимо понимать еще на стадии оформления договора, а не после его подписания. Этот момент в обязательном порядке должен быть отражён в документе. От того, что выберет заёмщик, будет зависеть, каким способом он будет выполнять свои договорные обязательства. Что касается потребительского кредитования населения, то ежемесячные платежи могут быть двух видов. Рассмотрим, что собой представляет каждый из них.

Что такое аннуитетный платёж?

Аннуитетный платёж по кредиту — это абсолютно равнозначные денежные суммы, которые клиент погашает через одинаковые промежутки времени (как правило, один раз в календарный месяц). Величина взноса не зависит от того, какая часть общей суммы долга уже возвращена банку. Такая схема расчётов на практике обходится потребителю дороже, а процентные ставки по ней будут на порядок больше, чем в варианте, рассмотренном ниже. За первые периоды будут выплачиваться только проценты, а сумма тела будет стоять на одном уровне. Особенно наглядно это проявляется, если оформляется процесс рефинансирования или досрочное прекращение действия договора путём полного погашения кредита.

Что такое дифференцированный платёж?

Дифференцированный платёж — это один из вариантов выплаты долга, когда человек сначала вернёт ту сумму, которую он взял в качестве займа (в банковской терминологии она называется телом кредита) разнозначными долями, а процентные переплаты будут начисляться только на остаточную часть долга. Человек вносит текущие платежи регулярно и в фиксированном объёме на всём протяжении выполнения своих обязательств. При этом общая сумма взноса будет работать в сторону снижения, а тело будет сохранено на весь период действия графика платежей. Таким образом, первый взнос будет больше, а последний, соответственно, самым маленьким.

Это классический вариант кредитования. Как правило, банки чаще предлагают его при оформлении ипотечных программ и реже – при потребительском займе. Это объясняется экономическими преференциями для самой компании, которые будут тем выгоднее, чем длительнее срок действия договора.

Можно ли договориться с банком о выборе схемы погашения кредита

Современные условия заключения договора кредитования в большинстве случаев предполагают выплату долга по аннуитетной схеме. Это обусловлено несколькими факторами:

- Банк заинтересован в повышенном количестве кредитных договоров. В условиях нестабильной экономики уровень дохода населения невысокий. При рассмотрении заявки учитывается размер регулярного платежа, который должен составлять не более 40% от совокупного ежемесячного дохода заемщика. При дифференцированной схеме этот размер чаще всего завышен на первоначальных этапах, что не дает возможности банку одобрить заявление по закону.

- Банк входит в положение заемщиков. Не всегда и не все клиенты могут представить официальное доказательство своей финансовой состоятельности банку, несмотря на то, что способны выплачивать кредит. Заемщику остается показать только часть доходов, которых хватает на одобрение займа лишь с аннуитетным графиком.

- Банк получает больше прибыли в виде процентов, если заемщик погашает кредит по аннуитетному графику.

- Банк получает больше выгоды при начислении неустойки в случае нарушения договора, если заемщик гасит кредит аннуитетными платежами, так как тело кредита длительное время остается неизменным, а при дифференцированных платежах стремительно идет на убыль.

- Банк заботится о том, чтобы клиент смог выплачивать долг своевременно. Если он одобрит кредит с повышенными платежами, а клиент не справится (хотя мог бы справиться с меньшими суммами), то повышается риск столкновения с проблемными ситуациями (просрочки внесения денежных средств на кредитный счет, начисление пени, перепродажа долга коллекторам, взыскание в судебном порядке) и невыплатой кредита.

Если клиент уверен в своей платежеспособности и стабильности финансового положения, и знает, что сможет погасить кредит без проблем, он всегда может попытаться договориться с кредитором о назначении ему платежей по дифференцированной системе. Здесь решение будет приниматься в индивидуальном порядке, в зависимости от параметров желаемого кредита и репутации заемщика. Также можно поискать банк, который предусматривает выбор системы погашения. Их мало, но такие кредиторы существуют.

Таким образом, аннуитетные платежи отличаются от дифференцированных распределением финансовой нагрузки и итоговой переплатой по кредиту. Ситуации и доходы у людей разные, поэтому изучив информацию, что такое аннуитетные и дифференцированные платежи по кредиту, каждый примет решение по своему усмотрению, учитывая собственные возможности и сложившиеся обстоятельства.

Как рассчитать излишне уплаченные проценты

Чтобы рассчитать излишне уплаченные проценты, необходимо взять проценты, начисленные по кредитной ставке, указанной в договоре, и посчитать, какая их часть приходится на месяцы, во время которых заемщик фактически пользовался деньгами.

Предположим, в составе аннуитета, согласно формуле, указанной в договоре, вами заплачено процентов за 7 месяцев по годовому кредиту в размере 3350 рублей.

В коммерческих кредитах аннуитеты не очень распространены, чаще всего их можно встретить в потребкредитовании. У кредитования коммерческих организаций имеются свои особенности – досрочный возврат кредита для них запрещен по инициативе заемщиков.

В этом случае возврат процентов возможен лишь тогда, когда банком досрочно взыскивается задолженность по причине ухудшения обеспечения по кредиту.

Если вы желаете рассчитать, какие суммы вам придется вносить по кредиту при аннуитетной форме платежей, а также то, как они изменятся после досрочного погашения, то воспользуйтесь кредитным калькулятором аннуитетных платежей, размещенным на данной странице.

Это сделать довольно легко. Потребуется взять сумму процентов за пользование кредитом, которые предусмотрены кредитным договором и разделить это число на количество месяцев, во время которых вы фактически пользовались банковскими деньгами.

Если вы не хотите самостоятельно считать это, можете попросить сделать пересчет кредитного инспектора. Скорее всего во время пересчета окажется, что вы переплатили и банк вам должен какую-то сумму денег.

Интересно, что заемщик может вернуть 13% от этой суммы, но для этого необходимо собрать необходимые документы и подать их в ФНС. Денежные средства будут перечислены на указанный вами счет. Однако для получения этого налогового вычета требуется иметь официальный доход.

Какие банковские организации выдают аннуитетные кредиты?

На сегодняшний день практически все банки выдают кредиты (потребительские, автокредиты, ипотечные) с учетом аннуитетного платежа. Но есть банки, предлагающие выбрать наиболее подходящий для заемщика вариант. Ведь есть немало людей, которые готовы взять денежный заем с дифференцированным платежом, т.к. знают, что в итоге такой кредит обойдется им дешевле.

Рассмотрим тройку предложений от банков, где аннуитетный кредит более оптимальный для заемщика:

Сбербанк

В Сбербанке можно взять потребительский денежный заем, предполагающий погашение аннуитетными платежами. Однако, низкий кредитный процент подкрепляется предъявлением со стороны заемщика поручителя.

Такой кредит предусматривает следующие условия:

- Заем в размере до 3 млн. руб.

- Кредитная ставка: от 13,9% годовых

- Период: до 5 лет

- На любые потребности заемщика без отчетности перед кредитодателем

Это основные условия Сбербанка. И учитывая предложенный кредитный тариф, такой кредит можно считать оптимальным для заемщика.

Локо Банк

В Локо Банке кредитная программа предусматривает такой минимальный тариф, как и в Сбербанке. Однако, вместо поручительства у банка другое условие – залог автомобиля.

Тем не менее этот кредит тоже можно отнести к оптимальным. Да и собственно, многое зависит от времени выплат по кредиту. Если вы сможете погасить долговое обязательство раньше периода, оговоренного в кредитном контракте, то и сумма переплаты будет меньше.

Совкомбанк

В Совкомбанке также предлагается аннуитетный кредит до 100 тыс. руб. Сумма относительно небольшая, но низкая ставка, равная 12% делает этот кредит более привлекательным для потенциальных заемщиков.

Таких предложений просто масса. Перечислять банки, предлагающие именно аннуитетный денежный заем, нет смысла, т.к. в стране нет банка, который не предлагал бы такой вариант кредитования. Ведь именно он позволяет заработать банку на кредитовании еще больше денег.

Дифференцированный кредит03.

Главная особенность такого варианта выплат в том, что к концу кредитного периода сумма взносов значительно уменьшается, то есть, финансовая нагрузка снижается. Рассчитывать размер выплат приходится заново ежемесячно. Рассчитать кредит и аннуитетный, и дифференцированный поможет калькулятор на нашем сайте.

Вернёмся к вопросу дифференцированных платежей. Почему их размер со временем уменьшается? Всё просто: сумму дифференцируют так, чтобы изначально заёмщик выплатил «тело» кредита – основной займ, при этом погашение «тела» осуществляется равными частями. Что касается начисления процентов, то их максимальное количество сосредотачивается как раз на первых взносах, так как насчитываются они на полную сумму кредитования. Далее “тело” займа уменьшается, а вместе с ним уменьшается и процентная надбавка. Для сравнения, в случае, когда взят аннуитетный кредит, размер взносов остаётся фиксированным на всём выплатном периоде.

Подвох в том, что при дифференцированном кредите Вы большую часть ежемесячного платежа отправляете на погашение основной суммы займа, а при аннуитетном на погашение процентов. Возникает вопрос, почему тогда всем не брать дифференцированный кредит?

Примеры дифференцированного кредита04.

Делаем небольшое сравнение на основе реальных примеров и кратких выводов в конце статьи. За основу взяты два вида кредита: потребительский и ипотечное кредитование.

Потребительский кредит:

Сумма кредита 550 000 рублей

- Процентная ставка по кредиту 15,5%

- Период кредитования 36 месяцев или 3 года

Без комиссий и дополнительных платежей

Ипотечное кредитование:

Сумма кредита 2 500 000 рублей

- Процентная ставка по кредиту 15,5%

- Период кредитования 120 месяцев или 10 лет

Без комиссий и дополнительных платежей

Потребительский кредит. Сумма переплаты составит 131 427 рублей. Первый ежемесячный платёж составит 22 381 рублей, второй 22 184 рублей, десятый 20 605 рублей, двадцатый 18 632 рубля. Если бы это был аннуитетный платёж, мы бы равномерно платили каждый месяц 19 200 рублей, но при этом переплата была бы 141 231 рубль. То есть, разница всего ~10 000 рублей? Да, но перейдем ко второму примеру.

Ипотека. Безусловно, ставка по ипотеке 15,5 очень высокая, но не максимальная. Нам знакомы случаи ипотечного кредитования до 18,5% в 2020 году. Это значение не должно Вас пугать, оно взято лишь для примера. Сумма переплаты составит 1 953 645 рублей, первый платёж 53 125 рублей, тридцатый платёж 45 325 рублей, а шестидесятый (спустя 5 лет) 37 248 рублей. Если бы это был аннуитетный платёж, то переплата составила 2 432 316 рублей, что примерно на 500 000 рублей больше, чем при дифференцированном кредите. При этом Вы бы спокойно платили 41 102 рубля каждый месяц.

Выводы. Дифференцированный кредит выгоден лишь при ипотеке и хорошем финансовом благополучии семьи. Данный вид кредита поможет сэкономить при длительном кредитовании, но значительно ослабит Ваш бюджет в первые 40% погашения кредита.

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Дифференцированный платёж – что это такое

При дифференцированном способе внесения платежей:

- размер ежемесячного взноса максимален при осуществлении первых выплат,

- взнос постепенно сокращается на протяжении всего срока действия договора,

- размер взноса достигает своего минимального значения на стадии завершения выплат.

В структуре каждого взноса присутствует одна составляющая с постоянным размером, предназначенная для оплаты тела кредита, а другая – для погашения процентов. За счёт постепенного уменьшения второй составляющей неуклонно уменьшается размер ежемесячной выплаты.

Если клиент оформляет дифференцированный кредит на 1 млн рублей под 14 % годовых, то величина ежемесячной выплаты изменится с 95000 до 84305 рублей, при этом:

- первый взнос 95000 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию его процентной части,

- последний взнос 84305 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 972 руб. – на ликвидацию его процентной части.

Формула расчёта

Для случая дифференцированного способа внесения платежей ответ на главные вопросы заёмщика даёт следующая формула:

П = ОД+Пр

Ежемесячный дифференцированный платеж (П) состоит из двух частей, при этом первое слагаемое (ОД) определяет сумму основного долга, которая вносится каждый месяц, и эта величина является неизменной:

ОД = C/n

Она определяется как результат деления суммы займа (С) на общее количество месяцев действия договора (n).

Второе слагаемое определяет размер процентной части долга, подлежащий компенсации в конкретный месяц выполнения договорных обязательств. Эта величина является переменной:

Пр = Сост х Ст/12

Отсюда видно: чем больше остаток невыплаченной суммы займа (Сост) и чем больше его годовая ставка (Ст), прописанная в условиях договора, тем больше процентная часть задолженности, подлежащая ликвидации в конкретном месяце.

Остаток задолженности (Сост) определяют по формуле:

Сост = C – (ОД х N)

Чем больше месяцев прошло с начала действия договора (N), тем меньше размер остатка и, соответственно, тем меньше процентная часть долга, подлежащая компенсации в конкретный месяц.

Пример расчета

Если клиент берёт дифференцированный кредит на сумму 1 млн рублей под 14 % годовых, то величина ежемесячного платежа, а также сумма итоговой переплаты по результату своевременного погашения займа будут зависеть от срока действия договора.

| Срок займа | Размер взноса, руб. | Итоговая переплата по кредиту | ||

| в первый месяц | в последний месяц | в рублях | в процентах | |

| 12 месяцев | 95 000 | 84 305 | 78 833 | 7,8833 |

| 36 месяцев | 39 444 | 28 102 | 215 833 | 21,5833 |

На данном примере видно, что итоговая переплата для дифференцированного способа несколько ниже, чем в ранее рассмотренном примере для аннуитетного способа. При равных условиях их предоставления.

Особенности при досрочном погашении

С точки зрения досрочного погашения, дифференцированный заём, при его сравнении с аннуитетным, выглядит гораздо удобнее, проще и выгодней для клиента.

- Тело кредита выплачивается быстрее, чем в случае аннуитетного займа. Поэтому при перерасчёте, проводимом по итогам каждого досрочного погашения, реально уменьшается процентная часть в структуре следующих взносов.

- Досрочное погашение возможно без уведомления банка. Для его осуществления есть только одно необходимое условие – наличие определённой суммы денег на счёте заёмщика на момент внесения очередного взноса. Эта сумма должна превышать требуемую согласно графику платежей. При этом вся сумма превышения идёт на оплату основного долга.

Плюсы и минусы

Дифференцированный способ внесения платежей имеет свои плюсы и минусы.

К преимуществам кредитов, предусматривающих дифференцированные платежи, относят:

- более низкую итоговую переплату в сравнении с аннуитетными кредитами при одинаковых условиях предоставления, то есть при одних и тех же годовых ставках и сроках,

- ориентированность на выплату основного тела кредита равными платежами, что позволяет при досрочном погашении уменьшить процентную часть в структуре следующих взносов,

- доступность и простота процесса досрочного погашения.

К недостаткам можно отнести:

- трудности в процессе предоставления займа, т.к. банки выдвигают повышенные требования к платёжеспособности клиентов, ориентируясь на первый взнос, который является самым большим,

- более высокие процентные ставки в сравнении с аннуитетными кредитами,

- высокий размер первых взносов в сравнении с аннуитетными кредитами при одинаковых условиях договора, то есть при одних и тех же годовых ставках и сроках.

Отличия аннуитетного и дифференцированного платежей

Чтобы четко представлять, какой схеме отдать предпочтение при возможности выбора, нужно сравнить эти две схемы погашения кредитов.

Таблица. Чем отличаются аннуитетный платеж и дифференцированный тип погашения займа.

| Признак отличия | Аннуитетная схема | Дифференцированная схема |

| Составная часть платежей | Сумма состоит из процентов и небольшой части тела долга | Сумма состоит из основного долга и небольшой части процентов, начисленных за текущий месяц |

| Финансовая нагрузка (размер платежей каждый месяц) | Равномерная на протяжении всего срока кредитования | Увеличенная в начале срока и постепенно снижается к концу срока кредитования |

| Сумма платежей | Неизменная до конца срока кредитования | Большая вначале, постепенно становится меньше, уменьшаясь к моменту полной выплаты долга |

| Период выплаты процентов | Заемщик сначала выплачивает значительную часть начисленных процентов и только потом сам долг | Заемщик выплачивает проценты по факту пользования кредитом (за каждый месяц), погашая ежемесячно большую часть основного долга |

| Структура платежей | Платеж представляет собой неизменную сумму, рассчитанную путем суммирования основного долга и надбавок за каждый год по процентной ставке и деления на количество месяцев кредитования | Платеж состоит из фиксированной части (константы) и переменной части. Неизменной суммой является часть основного долга, а проценты пересчитываются каждый месяц |

| Итоговая переплата | Больше | Меньше |

Таким образом, отличия в основном сводятся к тому, что при установлении аннуитетного вида платежа, человек гасит займ равными частями каждый месяц, выплачивая сначала проценты, а при дифференцированной схеме погашения размер ежемесячных платежей постепенно уменьшается, так как проценты начисляются на фактический остаток долга.

Заключение

Тип платежа — немаловажный фактор, на который необходимо обращать внимание наравне с процентной ставкой и сроком кредитования. Аннуитетные оплаты — это возможность не беспокоиться о соблюдении договорных обязательств, не отслеживать размер суммы

Достаточно обеспечить наличие на счету строго определенной суммы. Ни количество дней в месяце, ни остаток долга по кредиту значения не имеют

Аннуитетные оплаты — это возможность не беспокоиться о соблюдении договорных обязательств, не отслеживать размер суммы. Достаточно обеспечить наличие на счету строго определенной суммы. Ни количество дней в месяце, ни остаток долга по кредиту значения не имеют.

Дифференцированные платежи — это уменьшение общей переплаты по кредиту, но большие размеры первоначальных взносов. Если заработная плата позволяет вносить на первых этапах большие суммы, стоит предпочитать этот тип платежей.