Как проводят реструктуризацию кредитов в сбербанке?

Содержание:

Пролонгация договора

Пролонгация

кредитного договора – это продление действия договора при его истечении, а так

же намеренное увеличение периода действия соглашения, с целью уменьшения

ежемесячного платежа. Именно пролонгацию считают излюбленным инструментом для

пересмотра и снижения кредитной нагрузки.

Пролонгация не подразумевает уменьшение общей суммы задолженности, в некоторых случаях наоборот задолженность растёт. Однако факт того, что ежемесячный платёж автоматически уменьшится при продлении срока действия договора, радует клиента, и он готов на любые условия. Часто факт пролонгации заранее прописан в договоре, стоит ещё до момента подписания соглашения с банком, поинтересоваться об условиях пролонгации.

На пролонгацию

договора банк соглашается охотнее, чем на применение других программ

реструктуризации, поэтому стоит обратиться в отделение и написать

соответствующее заявление. Пролонгацию можно применять один раз, поэтому

рекомендуется в полной мере выплатить задолженность за установленный период.

Пролонгация

Возможность пролонгации займа предусмотрена в текстах договоров большинства МФО. Клиент оплачивает проценты за весь период действия договора, а срок уплаты основного долга отодвигается на некоторый промежуток времени, чаще всего на период действия первоначального договора. Некоторые МФО делают процедуру пролонгации платной. Клиент оплачивает проценты и небольшое вознаграждение компании за продление срока действия договора. В любом случае пролонгация более выгодна, чем оплата просрочек или заимствование средств в другом МФО с целью погашения предыдущего займа.

Клиенты МФО могут пролонгировать договор дистанционно, не посещая офис кредитора. Для этого необходимо:

- иметь личный аккаунт на сайте МФО;

- в личном кабинете войти в пункт меню «Действия с существующими договорами»;

- найти услугу «Пролонгация» и активировать ее.

Чаще всего процедура проходит в автоматическом режиме, но иногда требуется время на ее рассмотрение кредитором и получение одобрительного решения.

Как происходит реструктуризация?

Банк ВТБ предлагает одни из самых выгодных условий рефинансирования кредитов. Заказывая такую услугу, заемщик изменяет условия возврата денег по договору и сохраняет свою репутацию. Предварительно вам детально расскажут обо всех особенностях возврата долга, так что проблем не будет. Также в банке ВТБ есть кредитные каникулы.

И последний важный момент. Когда банк ВТБ предлагает клиентам оформить реструктуризацию, он требует внесение первоначального взноса. В среднем это уплата 15% от непогашенной суммы долга единым платежом. Если будут появляться новые просрочки, пени и штрафы только увеличатся. Кстати, ВТБ начинает оформлять реструктуризацию спустя 60-120 дней с момента нарушения условий договора. В других банках этот срок больше и составляет около полугода.

Преимущества и недостатки реструктуризации

Несмотря на то, что смысл реструктуризации – помочь клиенту, этот инструмент не лишен недостатков:

- В целом, банки даже не рассматривают заявления по реструктуризации, если заемщиками не были допущены просрочки платежей на протяжении более двух месяцев. Более того, если они соглашаются пересмотреть условия и закрепить их на бумаге, то все платежи по просрочкам будут включены в новый договор, пускай даже и с более поздним сроком действия.

- Чаще всего написание письма банку о реструктуризации долга – лишь первая стадия, весь процесс подразумевает длительную бумажную волокиту. Клиентам приходится общаться с банком по телефону, писать заявление, приносить разного рода справки. При этом вовсе нет никаких гарантий того, что банк пойдет навстречу.

- Реструктуризация – это всегда невыгодно в конечном итоге. Даже если будет вынесено решение об отсрочке платежей (например, через кредитные каникулы), по окончании периода клиенту придется выплатить большую сумму долга.

Преимущества реструктуризации кредита:

- Самое главное преимущество – это снижение финансовой нагрузки. Зачастую клиенты, оказавшиеся в непредвиденной жизненной ситуации, испытывают огромную психологическую нагрузку, начинают искать информацию в Интернете о взыскании долговых обязательств, знакомятся с особенностями деятельности коллекторских агентств. Месяц или два отсрочки или уменьшение размера ежемесячного платежа, – пускай даже в итоге это увеличивает тело долга, – может быть важным поддерживающим фактором.

- Стоит допустить несколько просрочек – и они обязательно будут внесены в кредитную историю клиента. Реструктуризация, как и вовремя оформленный договор рефинансирования, позволяют сохранить безупречную кредитную историю.

Для банков же реструктуризация в любом случае оказывается выгодной. Если клиент ссылается на закон о кредитных каникулах для физических лиц, которого, кстати, не существует, или другим способом добивается отсрочки или уменьшения финансовой нагрузки, то банк закладывает свои потери в тело долга. Проведя несложные математические расчеты, приняв за основу оформляемый договор реструктуризации, можно определить, что банк вовсе не списывает свою прибыль, а просто получает ее с чуть позже.

Разновидности реструктуризации кредита

Есть несколько видов реструктуризации, они могут применяться по отдельности или в комплексе – условия выбирают в каждом случае индивидуально. При выборе варианта изменения условий кредитного договора банк не только учитывает существующее финансовое положение заемщика, но и оценивает возможность его улучшения в будущем.

Это может быть изменение размера ежемесячной выплаты, списание долга частично или обмена части долга на собственность должника, продление срока займа, кредитные каникулы и т.д. У каждого варианта есть свои преимущества и недостатки, поэтому должнику нужно внимательно изучить предлагаемые финансовой организации условия.

Кредитные каникулы

Этот способ реструктуризации, в свою очередь, может предлагаться должнику в нескольких вариантах: прекращение любых платежей на определенный срок, выплата только основного долга или только процентов. Самый выгодный для заемщика вариант – выплата только основной суммы долга, он позволяет уменьшить переплату. При выплате только процентов размер основного долга не изменяется, на него и начисляют проценты. Это очень выгодно банку и крайне невыгодно заемщику. Вариант, когда кредит не выплачивается вообще в течение какого-то срока, встречается очень редко.

Пролонгация срока

В этом случае банк уменьшает размер ежемесячного платежа, чтобы он был приемлем для должника. Но при этом увеличивается срок выплаты долга, а значит, и сумма переплаты по кредитному договору.

Изменение валюты

Если займ был выдан в долларах, что нередко использовалось при ипотечном кредитовании, то может сложиться ситуация, когда должнику становится сложно выплачивать кредит из-за роста курса валюты. В этом случае сумма долга переводится в рубли по ставке, которая соответствует действующей на сегодняшний день программе кредитования. Это увеличивает сумму задолженности, но снижает размер ежемесячной выплаты.

Уменьшение процентной ставки

Такой вариант скорее относится к программе рефинансирования. Используют его редко и только при идеальной кредитной истории заемщика, поскольку банку такие условия совсем не выгодны. Для заемщика же этот вид реструктуризации наиболее предпочтителен, он уменьшает переплату по кредиту.

Реструктуризация по типу долга

1. По кредитам.

Это комплекс мер кредитной организации, который направлен на то, что уменьшить кредитную нагрузку клиента. Если ситуация заемщика изменилась и он не может вовремя погашать долг, то можно взять кредитные каникулы, увеличить срок кредитования и т.д.

2. По долгам ЖКХ.

Если это задолженности за ЖКУ, то взыскателем будет являться управляющая компания. Благодаря реструктуризации могут быть установлены новые сроки выплат, размеры платежей, а также меры в случае не погашения задолженности. УК может не соглашаться на реструктуризацию, однако в большинстве случае принимается положительное решение.

3. По налогам.

Налоговая предоставляет рассрочку до пяти лет. При этом получить отсрочку по уплате можно как по одному налогу, так и по нескольким. Реструктуризацию по налогам предоставляют, когда имеются основания, например банкротство физического лица. Заявление подается в уполномоченный орган.

Виды реструктуризации

- Кредитные каникулы – уплата долга откладывается на срок от месяца до 2 лет. В этот период заемщик должен выплачивать только проценты. После каникул необходимо заплатить больше, так как размер переплаты увеличивается на весь период кредита. Отсрочка – отличный вариант для тех, кто потерял работу.

- Пролонгация или увеличение срока кредита. При этом ежемесячные платежи будут уменьшены. В случае если применялись штрафные санкции, то их распределяют по месяцам. Срок продления не должен превышать максимальный для банка.

- Изменение валюты, как правило, применяется во время девальвации. Для кредитной организации изменение ссуды, которая взята в долларах или евро на рубли не выгодно. Обычно замена валюты является следствием решения руководства банка под влиянием внешних политических факторов. Также некоторым клиентам тяжело покрывать задолженность из-за роста курса доллара. Перевод в рубли повысит ставку, тем не менее, такой вариант будет выгоден заемщику.

- Уменьшение ежемесячного платежа. Для того чтобы уменьшить платеж сам кредит по договору продлевают, однако размер переплаты будет увеличен.

- Списание неустойки. Получить прощение от штрафов и пеней можно только при условии, что клиент предоставит веские основания для отсрочки, например решение суда о признании заемщика банкротом. Кредитная организация в данном случае считает, что без штрафов кредит выплатить реально. Как правило, на штраф выдается рассрочка.

Как сделать реструктуризацию

- Справка о доходах.

- Копия трудовой книжки.

- Паспорт (копия и оригинал).

- Документы, которые подтверждают, что размер дохода изменился или его временно нет. Это может быть приказ об изменении положений договора, справка о нетрудоспособности, инвалидности и т.д.

- Если необходимо реструктурировать кредит с залогом (ипотека, автокредит), то необходимо предоставить копию страхового полиса, а также чек по уплате страхового взноса по залогу.

Кредитные организации могут потребовать предоставить и иные документы. Стоит понимать, что реструктурировать долг банк не обязан. Документы могут быть рассмотрены, однако показаться неубедительными.

Необходимо обратиться с заявлением, пока еще не было просрочки. С таким заемщиком кредитные организации более охотно договариваются.

Главное условие – банк должен быть уверен, что клиент нуждается в помощи и данная мера необходима для погашения задолженности. В ином случае кредитные организации только потеряются время даже, несмотря на то, что получат прибыль при увеличении процентов или кредитных каникул.

Как влияет реструктуризация на кредитную историю

Реструктуризация после просрочки платежей рассматривается кредитными организациями, как уклонение от выполнения обязательств.

Выгодно ли делать реструктуризацию

Преимущества реструктуризации:

- Сохранение положительное кредитной истории.

- Клиент не допускает судебных разбирательств.

- Можно избежать дефолта.

- Возможность избавить от неоплаченной неустойки.

- Заемщик избежит принудительного взыскания суммы долга.

Главный плюс реструктуризации в том, что как правило, ее выполняют бесплатно. Могут быть понесены расходы, если потребуется подписать дополнительное соглашение к заверенному нотариусом договору залога. Данная мера поможет кредитору выйти из непростой ситуации. Если банк отказывает в реструктуризации, то можно предоставить копию заявление в суде.

Наверно, большинство людей слышали о перекредитовании, но не все понимают точно что такое рефинансирование кредитов и как его оформить, какие банки предоставляют такую услуги и в какой кредитной организации предлагаются лучшие условия. Мы ответим на все эти вопросы и поможем сделать выбор.

Как договориться с банком о реструктуризации задолженности

Как получить реструктуризацию кредита? Процедура инициируется на основании письменного заявления с просьбой о реструктуризации долга, с указанием причин. Для принятия взвешенного решения банку необходимо тщательно оценить реальную финансовую ситуацию должника, определить, какие есть возможности для ее улучшения, и в какой срок это может произойти. С этой целью кредитор запрашивает ряд документов, и предоставить их необходимо в полном объеме.

Обычно для проведения реструктуризации (независимо от того, вы сами обратились в банк с этой целью, или кредитный менеджер связался с вами и предложил изменить условия договора) требуются следующие документы:

- общегражданский паспорт;

- заявление-анкета;

- трудовая книжка (с отметкой об увольнении, если с момента оформления ссуды вы потеряли работу);

- справку с места работы по форме 2-НДФЛ за 6 (12) месяцев (с места бывшей работы, если вы уволены);

- справку от органов службы занятости о постановке на учет (с указанием размера выплачиваемого пособия);

- соглашение супруга (супруги) на изменение условий договора (при ипотечном кредитовании).

Главным условием, которое предъявляется к заемщикам, подающим заявление на реструктуризацию, является уверенность банка в том, что должник действительно нуждается в помощи, и в том, что изменение договора поможет ему «войти в график». В противном случае финансисты рискуют лишь зря потерять время (несмотря на то, что чаще всего получают дополнительную прибыль в виде увеличившихся процентов при пролонгации кредита или кредитных каникулах по «телу» кредита).

К примеру, Сбербанк соглашается рассматривать заявления заемщиков только при ухудшении их финансового состояния в результате:

- снижения уровня доходов в результате увольнения или изменения уровня оплаты труда;

- потери дополнительного источника доходов;

- наступления отпуска по уходу за ребенком;

- призыва в армию;

- серьезного заболевания, получения инвалидности, смерти (в таком случае реструктуризации подлежит долг, который должны будут выплачивать наследники).

Помимо стандартных условий реструктуризации Сбербанк может предложить изменить порядок погашения кредита в рамках льготного периода (при некоторых видах кредитования) или же изменить очередность погашения долга (обычно в первую очередь взимается пеня, затем проценты и лишь потом – платежи по «телу»).

Реструктуризация долга через суд

Если договориться с банком не удалось, остается прибегнуть к судебной помощи. И тут возможно два варианта: либо возвращаемся к процедуре банкротства, либо подаем иск к кредитной организации с требованием пересмотреть условия.

В первом случае понадобится предоставить документы, перечисленные в статье 213.15 Федерального закона № 127-ФЗ:

- проект плана реструктуризации;

- заявление о его одобрении;

- сведения об имуществе должника (включая права);

- информация о задолженности;

- данные о доходах за последние полгода;

- отчет из бюро кредитных историй.

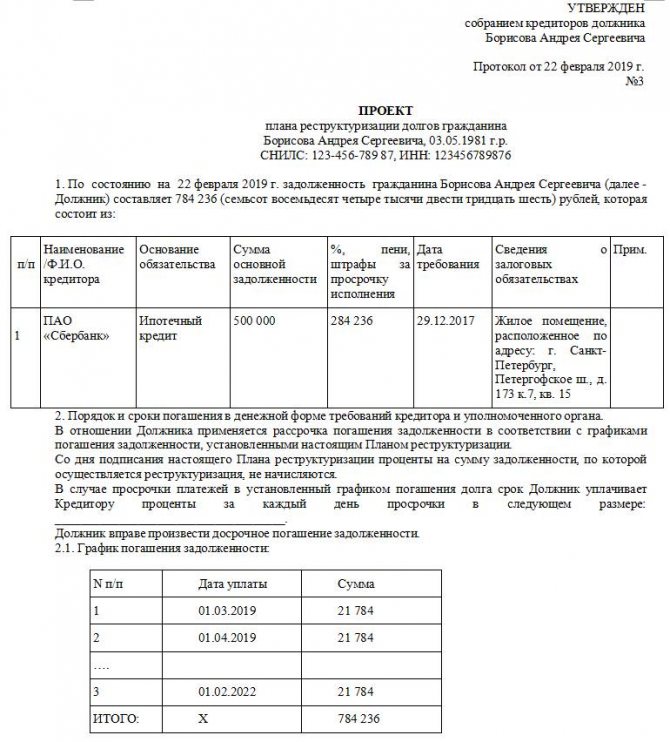

Образец плана

ВАЖНО!

В процессе реализации плана его можно корректировать. Право на внесение изменений есть и у должника, и у его кредиторов. Однако если с планом согласиться, но потом не выполнять, кредиторы могут потребовать отмены решения. Тогда организацию ждет конкурсное производство, а физлицо — реализация имущества.

Во втором случае доказательная база зависит от конкретных условий возникновения препятствий для исполнения обязательств. Наиболее высокие шансы на победу — у женщин-декретниц, призывников, уволенных или сокращенных, а также людей, утративших трудоспособность.

7 видов реструктуризации кредита

Есть несколько видов реструктуризации кредита. Иногда заёмщику предоставляется возможность выбрать вариант реструктуризации самостоятельно, но чаще всего он определяется совместно с кредитором.

Рассмотрим наиболее популярные типы реструктуризации кредита, используемые в большинстве российских банков.

Кредитные каникулы

В том случае, если у заёмщика возникли финансовые трудности, банк может предоставить ему кредитные каникулы, согласовав с клиентом срок, в течение которого он будет выплачивать только проценты, без выплат по телу кредита. Кредитные каникулы предоставляются как правило на срок от 3 до 24 месяцев.

Также банк может предоставить заёмщику наиболее выгодный вариант, в котором ему позволят в течение 3-6 месяцев не делать выплаты, как по процентам, так и по телу кредита. Такая возможность предоставляется для того, чтобы в течение этого времени заёмщик смог решить свои временные финансовые трудности: устроиться на работу, найти дополнительный источник дохода или найти какой-то другой способ.

На период кредитных каникул происходит снижение долговой нагрузки на заёмщика, но и общая сумма переплаты по кредиту возрастает.

Пролонгация кредита

Пролонгация кредита – это увеличение срока кредитного договора, за счёт чего снижается сумма ежемесячного планового платежа, но увеличивается сумма переплаты по кредиту.

Пример

Сумма долга заёмщика изначально составляла 200 000 рублей, срок на который брался кредит – 24 месяца с процентной ставкой в 30% годовых. В таком случае ему нужно было бы ежемесячно выплачивать 11 182,56 руб., а сумма переплаты составила бы 68 381,54 руб.

Предположим, что через 6 месяцев у заёмщика возникли финансовые трудности и обратился в банк с заявлением о пролонгации кредита на 12 месяцев. В таком случае, его ежемесячный платёж сократился бы с 11 182,56 руб. до 7 668,65 руб., но общая сумма переплаты увеличилась бы с 68 381,54 руб. до 92 600 рублей (более, чем на 24 000 рублей). Персональные расчеты можете провести в кредитном калькуляторе на нашем сайте в правом сайтбаре.

Снижение размера ежемесячного платежа

Снижение размера ежемесячного платежа по кредиту применяется, в том случае, если у заёмщика возникли временные финансовые трудности и есть большая вероятность того, что через некоторое время они будут решены. Недостатком такого варианта реструктуризации кредита является то, что по окончанию срока снижения размера ежемесячного платежа, сумма ежемесячных выплат вырастает, т.к. заёмщику нужно будет навёрстывать график погашения, сумма переплаты увеличивается соответственно, т.к. снижение остатка основного долга было замедленно.

Тем не менее, это всё же лучше, чем получение репутации злостного неплательщика и формирование плохой кредитной истории, с последующей выплатой многочисленных штрафов и пеней, а худшем случае оказаться в суде.

Понижение процентной ставки

Ставку по займу могут понизить только в том случае, если у заемщика безупречная кредитная история. При понижении процентной ставки сумма переплаты чаще всего остается прежней, либо незначительно увеличивается.

Изменение валюты кредитования

В настоящее время, экономический кризис и девальвация рубля усложнили жизнь заемщикам, погашать кредиты им стало затруднительно, а некоторым просто невозможно. И банки иногда могут пойти на изменение валюты по кредиту, иногда потому, что изменение валюты кредитования выгодно клиенту, но не банку. Поэтому этот вид реструктуризации кредита крайне редко используется банками.

Списание неустойки

Некоторые банки могут дать заемщику отсрочку по выплате штрафа, пени или полностью списать по ним долги. Но опять же таки, подобный вид реструктуризации используется крайне редко – например при признании в судебном порядке заемщика банкротом или при документарно подтвержденных крайне тяжелых жизненных обстоятельствах.

Комбинированный вариант

Смешение нескольких видов реструктуризации – допустим, пролонгация комбинируется со списанием штрафов или изменением валюты кредита. Практикуется, опять же, в особых случаях и далеко не во всех финансовых компаниях.

Что это такое

Обращаясь в

банк за кредитом, мы обязуемся строго следовать всем основным правилам,

прописанным в договоре. Консультант заранее оговаривает с заёмщиком сроки и

размер выплат, а так же уточняет все нюансы, связанные с возвратом заёмных

средств. В том случае, если заёмщик не имеет возможности погашать ежемесячные

платежи в установленном объёме, можно обратиться в банк за реструктуризацией

кредитного договора.

Реструктуризация кредита – это

внесение коррективов в подписанный между банком и заёмщиком договор. Действия

направлены на снижение нагрузки по обслуживанию кредитного займа.

В том случае, если резко понизился уровень платёжеспособности клиента, банк предлагает два основных пути решения проблемы: рефинансирование и реструктуризация долга. Заёмщику главное вовремя обратиться в финансовое учреждение, с целью уведомления об изменении своего финансового положения, так можно избежать штрафных санкций и договориться о взаимовыгодном решении с банком.

С реструктуризацией кредита может столкнуться

каждый, ведь никто не застрахован от непосредственного воздействия

экономического кризиса, потери трудоспособности или сокращения рабочего места.

Важно понимать, что цель банка отнюдь не заключается в желании искренне помочь

своему клиенту. Реструктуризация ведёт за собой повышение объёмов займа,

процентной ставки и срока погашения кредита

Детально изучите основные положения нового договора,

подписываемого с банком, чтобы пункты о реструктуризации не стали для вас

неприятным сюрпризом. Основная цель реструктуризации кредитного займа

заключается в том, чтобы немного ослабить долговые «тиски», но она не

направлена на уменьшение заёмной суммы.

Каким образом проходит сам процесс реструктуризации кредита? Единый алгоритм вам никто не предоставит, но можно говорить о базовых действиях, которые сопровождают данную процедуру:

- Первым делом необходимо собрать все документы. Каждый банк выдвигает свои требования и может запросить разное количество документов, главное иметь справку, подтверждающую, что ваш уровень доходов не позволяет в данный момент вносить оплату по кредиту;

- До того момента, когда начнёт расти пеня, стоит подать заявление о намерении реструктуризировать кредит вместе с перечнем необходимых документов, собранных ранее;

- Далее с вами свяжется представитель банка, уведомив о предварительном решении по пересмотру кредитного договора;

- Как только в банке дали положительный ответ, стоит приступить к выполнению новых требований. Иногда могут потребовать стать на учёт в центр занятости, такая практика встречается всё чаще;

- Как только специалистами будет разработан новый график выплат, необходимо постепенно начать выплачивать задолженность. Банк будет пристально наблюдать за вашими дальнейшими действиями, учтите, что повторная реструктуризация не предусмотрена.

Впервые о реструктуризации заговорили ещё во второй половине прошлого века, с тех пор алгоритм пересмотра задолженности перед банком стал актуальной опцией, от применения которой никто не застрахован.

Как выбрать банк для реструктуризации долга?

Сразу отметим, что реструктуризировать долг по кредиту можно только с тем банком, в котором взят займ. Но если предложенные кредитной организацией условия должника не устраивают, он может оформить займ в другом банке на более выгодных условиях и погасить свою задолженность, то есть совершить рефинансирование кредита.

При выборе кредитного учреждения для рефинансирования задолженности следует учитывать несколько факторов:

- условия оформления займа: процентная ставка, комиссии, штрафы и т.д.;

- политика кредитной организации в отношении реструктуризации и перекредитования;

- условия получения повторного кредита;

- обязательность страхования рисков;

- репутация финансового учреждения.

Есть финансовые организации, которые предлагают различные программы рефинансирования даже для должников с плохой кредитной историей, некоторые рассматривают даже возможность погашения сразу нескольких займов в разных банках.

Что выгоднее оформлять

4.1 Таблица сравнения результатов по рефинансированию и реструктуризации для банка и заемщика.

| ДЛЯ БАНКА | |||

|---|---|---|---|

| Рефинансирование | Реструктуризация | ||

| Достоинства | Недостатки | Достоинства | Недостатки |

| увеличение клиентской базы банка; | увеличение количества рисков невыплаты кредита | увеличение прибыли банка; | оформление документов за свой счет; |

| получение прибыли от взятия займа. | не надо прилагать усилия по взыскиванию долга (должник сам идет навстречу); | сохранение рисков по неспособности должника платить дальше. | |

| сохранение клиентской базы банка; | |||

| сохранение рейтингов. | |||

| ДЛЯ КЛИЕНТА | |||

| Рефинансирование | Реструктуризация | ||

| Достоинства | Недостатки | Достоинства | Недостатки |

| возможность получения более выгодных условий кредитования; | сбор и подготовка пакета документов т.к. это абсолютно новый заем; | снижение ежемесячной фин. нагрузки (сумма платежа уменьшается); | сложный процесс доказательства банку наличия финансовых затруднений (без имеющихся просрочек и невыплат); |

| уменьшение суммы ежемесячной выплаты; | возможность банком взыскания комиссии; | переоформление за счет банка; | ухудшение кредитной ичтории; |

| изменение срока погашения и даты выплаты; | потребуется залоговое обеспечение при большой сумме; | списание неустойки если была просрочка. | увеличение процентной ставки по кредиту (переплата по кредиту растет); |

| объединение несколько невыгодных кредитов; | возникновение дополнительных расходов (новая страховка и пр.) | увеличение срока для погашения; | |

| смена финансового учреждения на более подходящий; | возникновение доп. нагрузки, если были кредитные каникулы; | ||

| уменьшение переплаты по процентам. | добиться хороших условий у банка сложно | ||

Таким образом, реструктуризация выгодна банку и убыточна для клиента. При изменении условий погашения кредита все равно для клиента остается риск существенной переплаты. Рефинансирование более выгодно для заемщика. Однако, стоит помнить, что прибегать к этому инструменту стоит исходя в первую очередь из снижения процентной ставки.

Что такое реструктуризация ипотеки?

Реструктуризация ипотеки — это внесение изменений в договор, подписанный ранее между банком и клиентом. Иными словами, реструктурирование вносит коррективы в размер процентов и срок полного погашения долга. Как правило срок выплаты ипотеки увеличивается, за счет чего снижается ежемесячная процентная ставка по ипотеке.

Смягчение условий по оплате кредита поможет заемщику исполнить финансовые обязательства без судебных разбирательств. Стоит отметить, что кредитор в большинстве случаев согласится оформить реструктуризацию ипотеки. Ему выгодней получать минимальный размер ссуды от клиента, чем полное отсутствие платежей.

Реструктуризация ипотеки физических лиц в Сбербанке стала доступной, благодаря внедрению различных программ. Чтобы получить одобрение на реструктуризацию долга физическое лицо обязано:

иметь документальное подтверждение обстоятельств, из-за которых производить выплаты в установленном первоначально объеме не имеет возможности

Во внимание принимаются только достоверные факты: увольнение с работы, заболевание, смерть близкого человека, временная нетрудоспособность. Подтвердить это можно, к примеру: трудовой книжкой с пометкой о сокращении, справкой о постановке на Биржу труда и получении минимального пособия по безработице (лицам с таким доходом, как правило, не одобряют ипотеку ни в одном банке).

иметь положительную кредитную историю;

не иметь просрочек по выплатам.

На сегодня в первую очередь финансовая организация Сбербанк предоставляет реструктуризацию по ипотечному кредиту:

- Семьям, которые имеют несовершеннолетних детей или детей-инвалидов;

- Многодетным семьям;

- Участникам военных действий;

- Инвалидам любой группы;

- Физическим и юридическим лицам, которые сумели документально доказать причины неспособности выплачивать ипотечный кредит банку. Стоит отметить, что причины должны быть не по вине заемщика, то есть увольнение по статье, собственному желанию или договоренности сторон не подойдет (только сокращение или банкротство предприятия!).

Сбербанк предлагает такие условия по реструктуризации кредита:

- Пролонгация договора — увеличение срока выплаты кредита. Банк может оформить продление на 3-10 лет, однако максимальный срок погашения долга не должен превышать 35 лет;

- Возможность не выплачивать основной размер ипотечного долга в течение двух лет. Физическое лицо будет делать оплату только процентов;

- Выплата процентной ставки не каждый месяц, а поквартально. Каждый месяц будет погашение только основного кредита, а проценты будут выплачиваться единой суммой один раз в три месяца;

- Оформление индивидуального графика платежей;

- Кредитные каникулы, которые оформляются на 2-3 месяца с учетом снижения процентной ставки. Однако такой тип реструктуризации Сбербанк назначает крайне редко и только в индивидуальных случаях.

Важно знать, что процедура «перестройки» условий кредитного договора имеет индивидуальный характер в Сбербанке. Новые условия погашения долга будут зависеть от причин, по которым клиент не может выполнять финансовые обязательства

Также имеет значение пакет документов, представленный в качестве доказательной базы и правильность действий самого заемщика. Следовательно рассчитывать на то, что банк позволит самостоятельно выбрать максимально удобный вариант возвращения долга не стоит

Новые условия погашения долга будут зависеть от причин, по которым клиент не может выполнять финансовые обязательства. Также имеет значение пакет документов, представленный в качестве доказательной базы и правильность действий самого заемщика. Следовательно рассчитывать на то, что банк позволит самостоятельно выбрать максимально удобный вариант возвращения долга не стоит.

В чем отличие реструктуризации от рефинансирования

Реструктуризация и рефинансирование – разные банковские услуги.

Под рефинансированием (подробно рассмотрено в предыдущей статье) понимают оформление на имя клиента нового кредита на более выгодных условиях. Чаще всего, в этом случае задействован еще один банк.

Подборка лучших предложений банков по рефинансированию кредитов «Рефинансирование кредитов других банков — лучшие предложения»

Реструктуризация же предполагает совершение всех операций внутри одного финансового учреждения.

В большинстве случаев для заемщиков предпочтительнее именно реструктуризация. Если же банк отказывает, тогда прибегают к рефинансированию.

Отличия реструктуризации от рефинансирования

Многие заемщики путают реструктуризацию кредита и рефинансирование. Но главное отличие между этими процедурами заключается в количестве сторон сделки:

- Реструктуризация подразумевает изменение условий договора между банком и клиентом.

- В рефинансировании участвует второй банк, который выплачивает просроченный кредит и заключает с должником новый договор.

После рефинансирования заключенный ранее кредитный договор перестает действовать, потому что другой банк оплачивает полную сумму долга. Сам факт задолженности не исчезает, меняется кредитор, перед которым нужно исполнять обязательства.

Банки проводят рефинансирование просроченных долгов с целью расширения клиентской базы. В новом договоре прописываются более выгодные условия кредитования: уменьшение процентной ставки, уменьшение размера ежемесячного взноса, кредитные каникулы и т.д.

Банк может отклонить заявку на рефинансирование просроченной задолженности. Принимая решение по заявке, банк учитывает кредитную историю заявителя, уровень его заработка и другие факторы.

Реструктуризация может быть проведена по инициативе кредитора. Рефинансирование начинает должник, подав заявку в новый банк. Условия реструктуризации обсуждаются в индивидуальном порядке. Рефинансирование — стандартный банковский продукт с прозрачными условиями.

Подведем итоги

Мы рассказали, что такое реструктуризация кредита простыми словами. Реструктуризация — это изменение условий кредитного договора в пользу заемщика. Изменить договор можно только при наличии просроченной задолженности. Выполнение процедуры снижает кредитную нагрузку на должника. Реструктуризация долга помогает ему исполнить обязательства с минимальными последствиями для кредитной истории.

Автор статьи: