Рефинансирование ипотеки под меньший процент. топ-9 лучших предложений

Содержание:

В чем суть рефинансирования ипотеки в другом банке?

Рефинансирование ипотеки – оформление нового займа для закрытия действующего кредита с целью обрести более выгодные условия по выплате ипотеки. Иногда услугу называют перекредитованием. Однако ситуация не имеет ничего общего со случаем, когда заемщик прибегает к оформлению нового кредита для закрытия обязательств, по которым возникли просрочки. Подобные действия чаще всего приводят к попаданию в долговую яму.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-52-02 Москва; 8 (812) 467-30-22 Санкт-Петербург; +7 (800) 301-61-24 Бесплатный звонок для всей России

Стоит ли рефинансировать ипотечный кредит в своем банке?

Программа рефинансирования присутствует практически во всех банках РФ. Лицо может найти выгодное предложение по рефинансированию ипотеки и в финансовой организации, которая выдала кредит. Принимать итоговое решение нужно, руководствуясь особенностями ситуации

Важно проанализировать предложения и оценить, как изменится ежемесячный платёж и общий размер переплаты после использования услуги. Только после этого необходимо принимать итоговое решение

Ситуации, когда в рефинансировании ипотеки есть смысл.

Специалисты выделили ряд случаев, в которых рефинансирование ипотеки принесет пользу:

- Жилищный кредит получен давно, но до закрытия обязательств осталось свыше 10 лет, и условия по ипотекам существенно изменились в пользу заемщика.

- Кредит оформлен в валюте. После краха курса в 2014-2015 годах, граждане стремятся брать ипотеку только в рублях. ЦБ РФ поддерживает подобную позицию. Если жилищный займ оформлен в валюте, отличающейся от той, в которой выплачивается заработная плата, использование рефинансирования позволит существенно сэкономить.

- Необходимо объединить несколько потребительских кредитов с ипотекой.

- Человек может воспользоваться предложением на льготных условиях. Обычно финансовая организация предоставляет специальные предложения корпоративным и зарплатным клиентам.

Решив осуществить рефинансирование ипотеки в своем банке, учитывайте подводные камни, с которыми можно столкнуться:

- Финансовая организация будет внимательно изучать платежеспособность заемщика. Если финансовое положение ухудшилось, заявку могут отклонить.

- За рассмотрение заявки может взиматься дополнительная плата.

- Условия перекредитования существенно отличаются от информации, представленной в рекламных предложениях.

- Если возникли просрочки по кредиту, получить деньги в долг не удастся. Услугу рефинансирования ипотеки могут использовать только граждане, которые добросовестно выполняли взятые на себя обязательства.

Плюсы и минусы рефинансирования

Как и любая процедура перекредитования, программа ипотечного рефинансирования имеет свои плюсы и минусы для заемщика.

К достоинствам можно отнести следующие особенности рефинансирования ипотеки:

- Возможность изменить срок кредита на более выгодный. У вас есть возможность выбрать кредит на больший срок и выплачивать каждый месяц меньшую сумму.

- Уменьшение общего размера кредита. Сохранив величину ежемесячного платежа, можно снизить процентную ставку, и за счет этого общая переплата снизится.

- Получение квартиры в собственность. Если взять потребкредит на выплату ипотечного, недвижимость перейдет в вашу собственность. Впоследствии вы можете ее распоряжаться также по своему усмотрению, не согласовывая свои действия с банком.

- Изменение валюты займа. Удобно для тех, кто взял ипотеку в иностранной валюте и из-за падения курса рубля вынужден выплачивать больше. Но следует учитывать, что не каждый банк даст свое согласие на изменение валюты.

- Облегчение условий погашения кредита. Потребительский займ оплачивать легче, чем ипотеку, т. к. в последнем случае вы можете использовать интернет-банк или платежные терминалы, переводя средства с карты.

Среди недостатков программ рефинансирования можно выделить следующие:

- Увеличение общей суммы выплат. Рефинансирование может повлечь за собой выплату по более высоким процентам. Дополнительные выплаты могут быть связаны также с переоценкой недвижимости и перезаключением договора страхования.

- Зависимость от срока. Когда подошла уже вторая половина срока выплаты ипотеки, процедура рефинансирования ипотеки может быть невыгодной, т. к. основную часть процентной ставки к этому времени вы уже выплатите.

- Повторное прохождение всех этапов получения кредита. Всю процедуру получения кредита необходимо будет пройти заново. Кроме того, нет гарантии, что банк одобрит рефинансирование, к примеру, если у вас вследствие выплаты ипотеки снизился доход.

- Длительность и сложность процедуры. Каждый этап перекредитования связан со сбором большого пакета документов.

Какие документы нужны для рефинансирования ипотеки — список необходимых документов

Каждый банк самостоятельно разрабатывает внутренний регламент оформления рефинансирования ипотеки. Исходя из него, и формируется перечень документов, необходимых для проведения процедуры.

Несмотря на это, можно выделить перечень, который требуют все банки.

Необходимые документы для рефинансирования ипотеки:

- заявление;

- паспорт гражданина РФ;

- справки, подтверждающие трудоустройство и уровень дохода;

- документы на объект недвижимости, выступающий предметом залога;

- договора и иные соглашения, подтверждающие проведение сделки;

- документы от действующего кредитора – справка об оставшейся задолженности и отсутствии просрочки, кредитный договор, реквизиты для погашения ипотеки.

Важно проследить, чтобы все документы были правильно оформлены. Более того, некоторые банки устанавливают сроки действия различных справок

Чтобы не пришлось переделывать документы, необходимо следить за их соблюдением.

Особенности перекредитования ипотеки для военнослужащих

Подводные камни рефинансирования ипотечного кредита

Рефинансирование ипотеки при грамотном подходе достаточно выгодно не только для клиентов, но и для кредиторов. Однако следует иметь в виду, что процесс этот имеет определённые трудности и целый ряд нюансов.

Первостепенным риском для заёмщика при рефинансировании ипотеки выступает возможность отрицательного решения по поданным заявкам на любом этапе оформления.

Иногда отказ поступает уже после проведения начальной подготовки:

- предупреждение кредитора, выдавшего первичную ипотеку, о намерении рефинансирования;

- заказ отчёта об оценке объекта недвижимости (который, кстати, стоит недёшево);

- подготовка полного пакета документов.

При этом банк не обязан сообщать потенциальному заёмщику, в чём состоят причины отказа.

Второй сложностью рефинансирования ипотеки является то, что её оформление доступно далеко не всем.

Можно назвать целый ряд обстоятельств, при которых подавать заявку не имеет никакого смысла:

- Испорченная кредитная история. Даже при своевременном внесении всех платежей по ипотеке можно допустить немало просрочек, например, по микрозаймам. В итоге по заявке на рефинансирование практически наверняка будет отказ.

- Маленький остаток суммы и срока по действующей ипотеке. Большинство банков устанавливают минимальный размер названных характеристик.

- Наличие просрочек по действующему ипотечному кредиту.

- Ипотека была оформлена недавно. Чаще всего в требования банка включается минимальный срок успешных выплат по жилищному займу. В большинстве случаев действует ограничение не менее полугода.

- По ипотечному займу ранее проводилась процедура реструктуризации.

Следующая особенность касается в первую очередь имущественного вычета по ипотечным кредитам. Дело в том, что зачастую при рефинансировании банки предлагают объединить несколько разноцелевых займов либо получить дополнительную денежную сумму наличными. В итоге налоговая может расценить новый кредитный договор нецелевым и отказать в выплате средств по вычету.

Ещё один нюанс при взаимоотношениях с налоговой возникает в случае оформления повторного рефинансирования. Дело в том, что законодательством предусмотрено получение вычета по ипотеке, а также при перекредитовании. Однако про повторное рефинансирование в Налоговом кодексе ничего не сказано. Теоретически это может привести к отказу в вычете.

Важно внимательно изучить все нюансы рефинансирования ипотеки. Это поможет избежать целого ряда проблем в дальнейшем

Список необходимых документов

При подаче заявки на рефинансирование потребуется заполнить заявление-анкету.

К ней нужно приложить следующие документы:

- паспорт;

- СНИЛС или иной дополнительный документ, например, водительское удостоверение;

- военный билет (для мужчин призывного возраста);

- заверенную копию трудовой книжки;

- справку о зарплате;

- кредитный договор по первоначальной ипотеке;

- справку об остатке задолженности;

- справку о своевременном погашении задолженности по первоначальному кредиту.

После одобрения заявки подготовьте документы по недвижимости:

- свидетельство о праве собственности (при наличии);

- документ-основание возникновения права собственности, например, договор купли-продажи;

- отчет оценщика;

- технический и кадастровый паспорт;

- выписку из ЕГРН.

Если вы рефинансируете ипотеку на квартиру, строительство которой еще не закончено, потребуется договор долевого участия в строительстве.

Какие требования предъявляются к заемщику

Как правило, список требований в данном случае стандартный:

- Возраст заемщика должен быть не менее 21 года. Верхняя возрастная граница устанавливается в пределах 65 лет, однако при условии, что это возраст наступит до полного закрытия ипотечного договора.

- Заемщик должен иметь непрерывный стаж работы на последнем месте не менее 3 месяцев. При этом в этот период не входит испытательный срок.

- В случае участия в программе ИП необходимо доказать факт ведения безубыточной деятельности на протяжении двух лет.

- Выплаты по существующему кредиту должны производиться не менее 6 месяцев.

- У заемщика не должно быть текущих просрочек, а также задержек по платежам более 30 дней на период всего кредитования.

- Приобретаемый объект недвижимости должен соответствовать банковским требованиям относительно аккредитованных объектов.

Требования к объекту недвижимости при рефинансировании

При перекредитовании ипотеки на квартиру, комнату, дом или любое другое помещение, находящееся в залоге, действует несколько общих требований:

- залогом по новому кредиту должна быть та же недвижимость, что и по первоначальному;

- нельзя, чтобы объект имел какое-либо обременение, кроме как от кредитора по первоначальному договору ипотеки;

- право собственности должно быть оформлено законным способом и зарегистрировано;

- пока не завершен процесс передачи залога от одного банка другому, квартиру нельзя сдавать в наем (по договору);

- в помещении могут быть зарегистрированы только сам заемщик и его родственники.

Что нужно?

Процесс пересмотра обязательств по займу, выданному под залог недвижимости, потребует временных и финансовых вложений, и эти моменты важно учесть на этапе подготовке. Заемщикам, принявшим решение подать запрос на рефинансирование ипотеки, важно объективно оценить, какие из требований, указанных в договоре, подлежат изменению ввиду несоответствия реалиям рынка — показатель аннуитета, валюта или срок действия соглашения

Если цедент, к которому следует обращаться в первую очередь, отказал в пересмотре условий кредитования по ипотеке, логичным шагом станет подготовка пакета документа для подачи заявок в другие банки. Важно быть готовым к тому, что кредитор потребует предоставить:

- Договор по ипотеке, подлежащий рефинансированию, справки, выписки. Потенциальный заимодавец оценит объем и график платежей, правомерность оформления закладной на объект недвижимости, наличие фактов задержки выплат.

- Заполненную анкету-заявление.

- Паспорт гражданина РФ.

- Справку с места работы, выписки о работе ИП или иную документацию, подтверждающую наличие стабильного источника доходов.

Точный перечень бумаг, необходимых для рассмотрения заявки по рефинансированию ипотеки, следует уточнять у представителей организации-кредитора. Что касается процедурных решений, то после сбора всех необходимых документов, оформленных в установленном законом порядке, они направляются в банк. Срок рассмотрения запроса обычно ограничивается 10 рабочими днями, но в отдельных случаях представителям финучреждения может потребоваться больше времени для проверки данных. В случае получения одобрения утверждается дата подписания нового договора. Банк, согласившийся взять на себя обязательства по рефинансированию ипотечного кредита, переводит эквивалент непогашенных долговых обязательств на счета первичного цедента, при этом некоторое время объект недвижимости будет пребывать в беззалоговом периоде. По завершению внутренних процедур заемщик переходит на график выплат, прописанный в новом договоре.

Нюансы

Процедура рефинансирования ипотеки имеет несколько особенностей

Чтобы процедура прошла без сложностей, нужно обратить на них внимание

В договоре может быть указано, что рефинансирование невозможно или предусматривается существенная комиссия за процедуру. Нужно внимательно изучить документ перед подачей обращения.

Банк, в котором уже имеется кредит, может отказать в переоформлении объекта залога. Такие действия считаются неправомерными. Их можно оспорить в суде, получив письменный отказ.

Сумма займа, которую предоставляет новый банк, может быть меньше предполагаемой. Это обусловлено тем, что кредитные организации по-своему оценивают заявителей

Гражданину стоит обратиться в другое учреждение.

Стоит обратить внимание на процентную ставку, которая предоставляется новым банком. Она может отличаться от той, которая заявлена в программе.

Как получить рефинансирование

Чтобы добиться более выгодных условий кредитования, следует действовать в следующем порядке:

Изучить предложения от банков, обращая внимание на оптимальные условия рефинансирования, и выбрать наиболее выгодные для себя. Перед подачей запроса настоятельно рекомендуется воспользоваться кредитным калькулятором и сравнить итоговую переплату по текущему и новому договору

Запросить от кредитора справку с указанием остатка задолженности. Подготовить пакет документации для нового банка. После подачи запроса банк проверит анкету заемщика и оценит степень безопасности выдачи заемной суммы. Для подписания договора клиента приглашают в офис вместе с документами. Деньги банк переводит напрямую по предоставленным в справке реквизитам, либо выдает наличными для самостоятельного закрытия кредитных линий в других финучреждениях. Вместе с договором клиенту выдают новый график погашения с указанием точной суммы и даты платежа. После расторжения договора с предыдущими кредиторами берут справку об отсутствии финансовых претензий и внесении оговоренной ранее суммы.

Рефинансировать долг в новом банке не сложнее, чем оформить стандартный потребительский заем. Добавляется только этап согласования суммы и погашения предыдущих кредитных задолженностей.

Рефинансирование кредита без справок из банков

Иногда банк соглашается рефинансировать кредиты без предоставления справок из банков. Чтобы получить необходимую сумму для консолидации нескольких непогашенных кредитов, достаточно предъявить 1 справку об основном долге и запросить сверх задолженности свободные средства, чтобы рассчитаться с другими кредиторами.

Поскольку рефинансирование – целевая программа перекредитования со сменой банка и предложенных условий, для заключения договора потребуется подтвердить наличие кредита в другом финансовом учреждении. Справку об остатке долга получают в бумажном или электронном виде, в зависимости от конкретных требований нового кредитора.

Например, у клиента есть 2 кредитки, автокредит, ипотека в разных банках. Чтобы получить деньги в пределах запрашиваемого лимита, достаточно подтвердить долг в одном из финучреждений, запросив остальные средства наличными для самостоятельного закрытия задолженностей. Банк одобрит выдачу суммы, если будет уверен в платежеспособности человека.

Без подтверждения дохода

Банк заботится о собственном финансовом благополучии, отсекая от сотрудничества граждан, чья кредитная история испорчена. Однако есть и противоположная ситуация, когда для получения займа не потребуется даже справка о трудовом доходе.

Если клиент имеет продолжительную положительную историю сотрудничества, кредитор охотно делает предложение рефинансировать кредиты в других банках. В этом случае предодобренное предложение допускает получение денег без предоставления справки с места работы. В большинстве случаев предодобренные займы получают:

- Владельцы вкладов с крупными суммами инвестиций.

- Сотрудники компаний, перечисляющих зарплату на карты и счета этого банка.

- Иные варианты длительного и успешного сотрудничества.

Для банка важна не сама справка о зарплате, а возможность убедиться, что заемщик надежен и платежеспособен.

Без поручителей

Целевая программа рефинансирования предполагает оформление полноценного договора кредитования, придерживаясь стандартных правил банка.

Рефинансируя долг клиента, банк не выдвигает специальных условий по предоставлению поручителей или дополнительного залогового обеспечения. Решение о поручителях принимается каждым банком в индивидуальном порядке, если кредитная история или платежеспособность человека вызывает сомнения.

Чтобы упростить процесс оформления, в общем перечне условий рефинансирования нет требования предоставить поручителей.

Рефинансирование кредита по паспорту

Услуги рефинансирования банки зачастую предлагают в рамках обычного потребительского кредитования, единственным отличием от которого служит нацеленность на погашение текущих кредитных обязательств за счет полученных от другого кредитора денег.

Если нет возможности подтвердить справкой наличие непогашенного долга, предусматривается вариант нецелевого кредитования по паспорту. Банк предложит оформить кредит по двум документам, одним из которых будет внутренний паспорт гражданина России, а второй предоставляют на выбор:

- СНИЛС;

- ИНН;

- загранпаспорт;

- водительское удостоверение;

- иной равнозначный документ.

Если клиент считается зарплатным или имеет возможность подтвердить доход без работодателя, допускается оформление рефинансирования по паспорту, без предъявления справки о зарплате.

Этапы оформления электронной заявки на рефинансирование

Для выполнения данной процедуры необходимо выполнить такие действия:

- Составить заявление на официальном сайте. В соответствующем разделе есть бланк-анкета.

- Как только все сведения будут заполнены, необходимо отправить заявку на рассмотрение.

- Далее следует дождаться официального одобрения со стороны кредитора.

- В случае положительного решения необходимо прийти в отделение банка.

- Сотрудник попросит предъявить весь пакет документации, необходимый для рефинансирования.

- Заключить соглашение на данный вид кредитования.

- Полученные средства отправить на погашение имеющегося долга.

- Оформить квартиру в качестве залога.

Для некоторых клиентов оформление онлайн-заявки — это не совсем удобный способ. Данную процедуру можно выполнить при посещении офиса компании или через оператора контакт-центра. Часто клиенты выбирают звонок на горячую линию. Опытный сотрудник сможет предоставить исчерпывающую консультацию о предстоящей сделке.

Ставки по рефинансированию ипотеки в 2019 году

На сегодня все банки в отношении процентных ставок вернулись на докризисный уровень. Если 2-3 года назад нормальной считалась ставка 14-15% годовых, то в настоящий момент – это грабительские проценты на фоне актуальных условий. Если реально оформить рефинансирование ипотеки под 8 процентов годовых, зачем переплачивать?

В текущей подборке кредитных предложений вы сможете подобрать самый маленький процент по рефинансированию ипотеки и сразу подать заявку в банк.

При условии длительности сроков ипотечного кредитования, вы сможете сэкономить очень большие суммы, даже если кредит был оформлен под 10%, а вы делаете рефинансирование ипотеки под 9 процентов.

Пример: переплата по ипотеке на 3 млн. (30 лет):

- При текущей ставке 14% — 9 742 370 руб.

- При рефинансировании под 8% — 4 919 456 руб.

Для расчета использован стандартный ипотечный калькулятор. Разница в 4,8 млн. заставит любого задуматься о рефинансирование действующей ипотеки.

Ещё одна причина для рефинансирования — семейная ипотека, которая стала доступна гражданам в 2018 году. Напомним: если в вашей семье появился второй ребенок в 2018 и позднее – вы имеете право на государственную поддержку в субсидировании ставки до 6% годовых.

Выгодны ли условия рефинансирования Сбербанком ипотеки других банков?

Сбербанк, как и многие другие банки, готов рефинансировать вашу ипотеку, так как это повышает престиж организации, расширяет клиентскую базу и гарантирует дальнейшее сотрудничество с клиентом.

Сбербанк не требует справок об остатке ссудной задолжности в другом банке, так как эти данные он запрашивает сам и гарантирует индивидуальный подход к каждому клиенту. Поэтому оформление занимает более короткие сроки.

Насколько выгодны условия в Сбербанке?

Пример: Остаточная сумма долга 1 млн. рублей, при сроке в 4 года, ежемесячный платеж составит 25 124 руб., при ставке кредитования 9,5%.

В то же время и при тех же начальных условиях в ВТБ 24 ваш платеж составит уже 27 076 руб., а ставка 13,5% годовых, в банке Дельтакредит 26 042 руб. при 10,5%.

Вывод, перекредитоваться в Сбербанке выгодно и быстро.

Список документов, необходимых для рефинансирования

Рассмотрение заявки осуществляется по базовому пакету документов, в который включены:

- заявление клиента;

- паспорт гражданина России;

- документальное подтверждение занятости, доходности – заверенная копия трудового договора и книжки, свидетельство о регистрации ИП, постановка на учет в ФНС, справка по форме банка, 2-НДФЛ и 3-НДФЛ;

- военный билет – для мужчин моложе 27 лет;

- свидетельство о рождении ребенка – необходимо в рамках семейного займа;

- документы на закладываемую недвижимость.

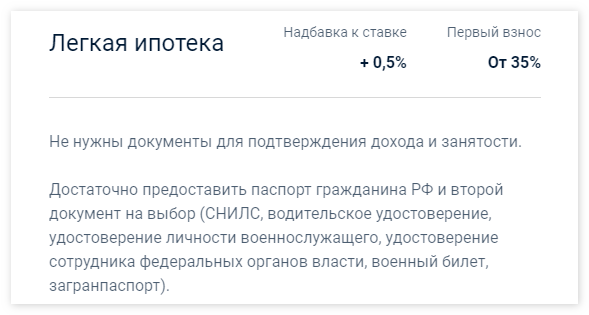

При желании доступно подключиться к программе «Легкая ипотека», позволяющая переоформить договор без подтверждения занятости и доходности. В данном случае стоимость займа вырастет на 0,5%, минимальный размер первого взноса составит 35%.

Как получить самый выгодный процент по ипотечному кредиту?

В России ипотека предоставляется по ставкам в среднем от 8% до 10% годовых. Вы сможете примерно рассчитать итоговую ставку, с учетом указанных ниже условий. Часто самые выгодные ставки по ипотеке можно получить, даже не подозревая о них. Дело в том, что наиболее крупные скидки почти во всех банках предоставляются зарплатным клиентам. Поэтому, если рефинансирование не требуется оформлять срочно, то найдите такой банк, в котором будут самые низкие ставки для зарплатных клиентов, и переведите зарплату на его карту. Однако стоит понимать, что работодатель может отказать в переводе заработной платы в другой банк.

Следующим фактором, снижающим ставку, является страхование жизни и здоровья. В большинстве банков оформление страховки при подаче заявки на рефинансирование снизит процентную ставку на 1-2%. Однако, стоимость страховки иногда может быть больше, чем сэкономленные проценты. Кроме того, страховка выдается на ограниченный период, а значит ее придется продлевать, пока кредит не будет закрыт.

Также у некоторых банков есть отдельные программы рефинансирования для первичного и вторичного рынка. Как правило, во втором случае процентная ставка будет несколько ниже. Разница – около 0,5%.

Самые низкие ставки по ипотеке в России предоставляются в рамках госпрограммы “Семейная ипотека” – около 5%. Однако, программы для семей с детьми имеются не во всех банках и действуют ограниченный период времени. Кроме того, нужно внимательно изучать условия, на которых она предоставляется. Например, такой кредит можно получить, только при наличие в семье второго или последующего ребенка, родившегося после 2018 года. Также обязательным условием для получения такого ипотечного кредитования является внесение первоначального взноса за счет материнского капитала.

В большинстве случаев, факторы, влияющие на размер ставки, указываются в условиях кредитования на сайте банка. Поэтому рекомендуем вам перед подачей заявки детально ознакомиться с этим документом.

Выводы

Прежде чем решаться на рефинансирование, рекомендуем учесть следующие моменты:

- Большинство экспертов сходятся во мнении, что рефинансирование будет выгодно лишь при условии снижения действующей ставки на один и более процентных пунктов.

- Для того чтобы минимизировать расходы по страхованию, следует обращаться за рефинансированием ближе к сроку окончания действия финансовой защиты.

- Банк Дом РФ предлагает довольно выгодные условия рефинансирования ипотеки.

- Прежде чем принять окончательное решение, необходимо учесть дополнительные расходы, которые повлечет за собой новая сделка. Для расчета воспользуйтесь нашим калькулятором

Будем благодарны за лайк и репост статьи!

Читайте далее общую обзорную статью о рефинансировании ипотеки.