Военная ипотека: условия предоставления и сумма в 2021 году

Содержание:

В каких банках можно получить военную ипотеку на частный дом, сравнение условий

Отличительной особенностью военной ипотеки является то, что далеко не все банки работают в данном направлении. Многие не желают связываться с государственными структурами, под контролем которых осуществляется реализация подобных сделок.

На данный момент следующие кредитные учреждения предлагают своим клиентам воспользоваться услугами ипотеки с использованием сертификата НИС:

| Наименование банка | Минимальная ставка по кредитному займу, % год | Максимальная сумма займа, руб. (без учета средств НИС) |

| «Газпромбанк» | 10.7 | 2.2 млн. рублей |

| «СвязьБанк» | 11.25 | 2.1 млн. рублей |

| «Банк Зенит» | 11.5 | 2.3 млн. рублей |

| «ВТБ 24» | 12.1 | 2 млн. рублей |

| «РНКБ» | 11.95 | 2 млн. рублей |

| «Сбербанк» | 11.75 | 2 млн. рублей |

| «АИЖК» | 11.5 | 1.9 млн. рублей |

| «Открытие» | 11.9 | 1.8 млн. рублей |

Предусмотрено ли законом

Сегодня государство через специальную программу обеспечения жильем военнослужащих предоставляет некоторое количество денежных средств, с помощью которых возможно купить собственную квартиру или же частный дом.

Разработано и действует специальное федеральное законодательство, которое устанавливает алгоритм использования средств НИС.

Также в нем отражается полный перечень основных нюансов, связанных с накопительной системой. Таковым законом является Федеральный закон 117-ФЗ от 20.08.04 г. «О накопительной ипотечной системе».

Данный нормативный документ включает в себя следующие основные разделы:

| Гл.№1 | основные положения |

| Гл.№2 | как осуществляется организация самой накопительной ипотечной системы |

| Гл.№3 | отражается алгоритм участия в накопительной системе военнослужащих |

| Гл.№4 | использование накоплений с целью оформления целевых жилищных займов |

| Гл.№5 | как осуществляется инвестирование накоплений для осуществления процедуры жилищного обеспечения |

| Гл.№6 | отражается вопрос регулирования, надзора в сфере использования соответствующих средств накопительной ипотечной системы |

| Гл.№7 | перечисляются основные заключительные положения |

Одним из самых часто задаваемых вопрос является следующий – имеет ли право участник Накопительной ипотечной системы использовать средства НИС для строительства собственного частного дома?

Ответ на данный вопрос раскрывается достаточно подробно в соответствующих законодательных документах.

Можно выделить два основных момента, касающихся направления использования средств НИС:

- возможно за счет средств накоплений приобрести жилое помещение, земельный участок, который уже занят стоящим на нем жилым домом под залог соответствующей покупаемой недвижимости;

- уплата первоначального взноса при заключении договора ипотечного кредитования с целью покупки квартиры, частного дома с земельным участком или же иной жилой недвижимости.

При этом обязательным условием для использования средств НИС является:

- требуется сам факт участия в данной программе;

- минимальный срок участия в такой программе – не менее 3 лет.

Причем если срок прерывается, но позже возобновляется – данные периоды при вычислении суммируются. Также законодательством закрепляется право на использование данных средств в иных целях.

Но следует помнить, что осуществить приобретение строительных материалов, использовать средства на само строительство возможно будет только лишь после выслуги длительностью от 20 лет и более.

Из всего выше обозначенного можно сделать вывод, что использовать средства таким образом возможно, но только лишь если имеется определенный период выслуги. Какие-либо альтернативы не имеются.

Также следует помнить, что если денежные средства НИС использованы, но при этом срок службы составляет менее 10 лет и имеет место увольнение по любым основаниям – государственные средства потребуется вернуть.

Увольнение и другие подводные камни

С увольнением из рядов силовых служб и военной ипотекой связано 2 вопроса:

- что полагается тем, кто не брал военную ипотеку?

- что делать тем, кто уже взял военную ипотеку, но не успел выплатить ее до конца?

По первому вопросу все достаточно интересно, хоть взносы на НИС и считаются собственностью государства, при некоторых обстоятельствах военнослужащий может их получить на руки. Это такие условия:

- если выслуга лет составила 20 лет и больше, в том числе по льготному исчислению;

- если военнослужащего с выслугой от 10 до 20 лет уволили из рядов ВС по состоянию здоровья, достижению предельного возраста, по сокращению и семейным обстоятельствам;

- если военнослужащего с любой выслугой признали непригодным к службе;

- если военнослужащий умер или погиб.

То есть, по достижении 20 лет выслуги военнослужащий так и не воспользовался правом на военную ипотеку, он может получить все накопленные за ним деньги на руки – и при этом продолжать служить.

Но для тех, кого увольняют раньше этого срока, есть еще одна интересная возможность – получение дополняющих средств. То есть, если военного с выслугой в 11 лет признали ограниченно годным к службе по состоянию здоровья и уволили, то он получит все свои взносы не только за 11 лет, но и за те 9 лет, которые он не дослужил до 20 лет. Но перечень таких льготников чуть меньше.

Однако по второму вопросу все не так просто: если военнослужащий был уволен со службы, государство перестанет гасить за него военную ипотеку. Но остается вопрос – что делать с теми деньгами, которые уже уплачены? Здесь есть 2 варианта:

- если военнослужащего уволили по достижении выслуги в 20 лет и более, или при выслуге более 10 лет по состоянию здоровья, возрасту или сокращению – то возвращать государству первоначальный взнос и все уплаченные ранее суммы не придется. А погасить остаток долга можно будет теми деньгами, которые остались на счету в НИС, дополняющими выплатами, а если этого уже нет – то за свой счет;

- если военнослужащий не стал подписывать новый контракт, или его уволили за нарушение, а его выслуга меньше 20 лет – все, что перечислило за него государство, придется ему вернуть. Если он не сможет этого сделать – банк или «Росвоенипотека» обращают взыскание на жилье такого заемщика, и продают его с торгов. Если вырученной суммы не хватает, то бывший военный остается должником.

Это один из главных минусов программы военной ипотеки – никто не знает, сколько будет служить и когда ему надоест военная служба. Многим приходится ради жилья продолжать служить, даже если эта работа не приносит никакого удовлетворения – иначе придется продавать залоговое жилье и переселяться практически «на улицу».

Есть у военной ипотеки и другие подводные камни:

- в крупных городах практически невозможно купить жилье за те деньги, которые готов предоставить банк. Разве что очень небольшую квартиру в старом доме – но при этом «Росвоенипотека» не согласует покупку жилья в аварийном доме или в доме с деревянными перекрытиями;

- сертификат действует 6 месяцев, за это время нужно успеть найти жилье, договориться о покупке, получить одобрение банка и оформить саму сделку. Некоторые не успевают, потому что сильно заняты по службе;

- покупая жилье на вторичном рынке, скорее всего, придется оплачивать услуги риелтора, оценку объекта недвижимости и оформление документов. При покупке жилья в новостройке все проще – там достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой»;

- обязательное ипотечное страхование не оплачивается за счет НИС – и эти деньги придется где-то найти заемщику;

- в отличие от жилищной субсидии, сумма взносов в НИС фиксирована для всех и не зависит от состава семьи военнослужащего. Поэтому военным с несколькими детьми может быть выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

Тем не менее, программа военной ипотеки – одна из немногих в стране, которые дают возможность получить жилье в собственность, почти не тратя на это свои деньги.

Обзор самых интересных предложений жилья по «военной ипотеке» в новостройках Москвы и Подмосковья

Квартиры в новостройках не так давно стало доступным для военнослужащих, но уже весьма популярный вариант для решения жилищных проблем.

Благодаря активному развитию строительного рынка столицы и области, высотных жилых комплексов появляется все больше, а с ними растет и число предложений для военных:

- Новый микрорайон Сакраменто в Балашихе. Возможности для военных: 89 жилых домов с мансардами, все плюсы городской/сельской жизни, отдельные выходы в палисадник для квартир на 1-х этажах, участки земли в пользование.

- Павлино-2 в Железнодорожном. Возможности: 14 км от МКАД, месторасположение – между лесопарками, пять монолитно-кирпичных домов по 17 этажей каждый, инфраструктура.

- Некрасовка-Парк в Москве. Возможности: около 5 млн км/м жилья на 30 гектарах – крупномасштабная застройка для 3 кварталов, всего 6,5 тысяч квартир.

- Нахабино-сквер в Нахабино (д. Исаково). Возможности: 18 км от МКАД, крупный жилой комплекс на 9,1 га.

- Эко-парк Вифанские Пруды в Сергиевом Посаде. Возможности: элитные квартиры в 4-6-этажных домах, подземные парковки и лифты, удаленность от городской суеты.

- Центральный в Ступино. Возможности: малоэтажный комплекс, развитая коммерческая/социальная инфраструктура, 99 км от МКАД, доступное и комфортное жилье.

- Прима Парк в Щербинке. Возможности: 10 км от МКАД, 8 многоэтажных домов, 3 автостоянки, социальная/торговая инфраструктура, многосекционные корпуса и дома башенного типа.

- Акварели-2 в Балашихе. Возможности: оригинальная архитектура, продуманная планировка, богатая инфраструктура.

- Северный парк в Раменском. Возможности: 47 км от МКАД зеленая зона, развитая инфраструктура, панорамный вид из окон, 4 многоэтажных дома, оптимальная планировка квартир.

- Квартал в Звенигороде. Возможности: благоустроенный район, зеленая зона в 0,5 км, рядом Москва-река, 45 км от МКАД, 2 скоростные магистрали.

- Северный в Электростали. Возможности: северная часть города, 17-этажные жилые дома, инфраструктура (социальная, торговая).

- Микрорайон 4а в Лыткарино. Возможности: многоэтажные корпуса, 15 км от МКАД, зеленая зона, рядом Томилинский лесопарк, сложившаяся инфраструктура,

- Да Винчи в Одинцово. Возможности: уютный микрорайон, 6 км от МКАД, удобная планировка, подземный паркинг, развитая инфраструктура, современные инженерные системы.

- И пр.

Как получить военную ипотеку

Законодательство позволяет это сделать добровольным путем или же обязательным (условия описаны выше). На государственном уровне были закреплены условия исполнения прав участников НИС, что регулирует ФЗ №117.

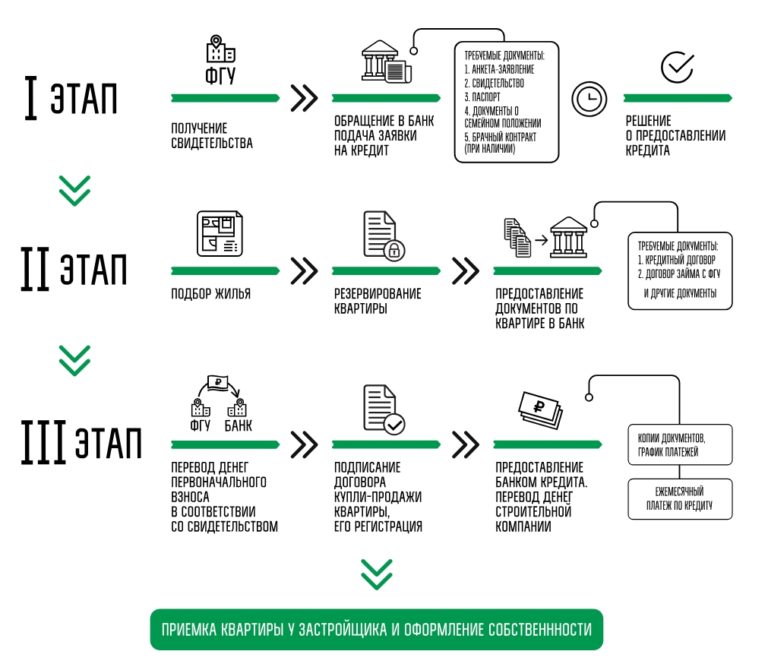

На практике реализация установленного распорядка происходит поэтапно:

- внесение участников в реестр НИС;

- зачисление накопленных средств на личные счета накопительного типа;

- применение зачисленных средств;

- выдача кредита на жилплощадь;

- возмещение скопленных средств с перерасчетом в результате увольнения из рядов военных или иных ситуациях, которые предусматриваются законодательством.

На официальном ресурсе Министерства обороны РФ в сети интернет можно более детально ознакомиться с правами и обязанностями участника НИС.

Участие в НИС

Регулируется участие в никопительно-ипотечной системе соответствующим Федеральным законом. Программа военной ипотеки для получения кредитования предполагает обязательное включение в Реестр НИС.

Реестр предусматривает ведение учета участников и данных об участниках. Процедура включения и исключения военных из перечня производится при помощи ведения соответствующих записей с дальнейшим уведомлением.

Для вступления в программу нужно составить рапорт в НИС на имя командующего воинской частью, за тем последует внесение его в реестр соответствующего органа. В данном случае рассматривается Департамент жилищного обеспечения Минобороны РФ.

Выбор жилья

Для совершения покупки квартиры необходимо соблюдение требований ФЗ № 117:

- Военнослужащий обязуется не меньше 3-х лет быть участником программы.

- Для получения ЦЖЗ нужно свидетельство о таком праве.

- Свидетельство выдается после подачи рапорта в штаб воинской части.

Следующим этапом будет непосредственно подбор жилища и оформление кредита в выбранном банке. Процедура подразумевает несколько вариантов, что расширяет возможности для выбора – купить недвижимость в новостройке, на вторичном рынке, покупка частного дома (возможно с земельным участком).

Для всех вариантов предусмотрена своя система кредитования в разных банках РФ. Оформление займа лучше всего оформлять при содействии юриста, однако это необязательно. Военнослужащий вправе заняться этим вопросом самостоятельно.

Расчет военной ипотеки

Необходимо помнить, что военная ипотека включает две части денежных средств. Первую предоставляет непосредственно государство в режиме накопления и ежемесячных зачислений на счет военнослужащего. Вторая непосредственно банком-партнером, который работает по программе военного кредитования.

Для расчета военной ипотеки необходим специальный калькулятор, состоящий из двух равноценных частей:

- расчет суммы накоплений на именном счету ИНС (в учет берутся только зачисления, без индексирования);

- расчет непосредственно ипотечного кредита в выбранном банке, что позволит увидеть общий размер кредита в банковской структуре, и сориентировать касательно ежемесячных платежей.

Провести такой расчет можно только предварительно, дабы ознакомиться с возможными вариантами. Результаты помогут определить возможные выплаты и требования.

Правила формирования

Денежные суммы на накопительный счёт служащего в рядах ВС РФ поступают ежегодно до 20 марта. В текущем году – до 20 марта 2020 года. Сумма по военной ипотеке в 2020 году составляет 288 410 рублей.

Эти средства не просто копятся на счёте, они «работают». Фонд накоплений НИС стал вторым по величине после ПФР. Здесь деньги не просто «лежат», они приносят пассивный доход от инвестирования.

Инвестиционный доход

Доверительное управление деньгами на именном счёте позволяет служащему в рядах ВС РФ получать дополнительный доход от инвестирования. Сегодня эти средства частично компенсируют потери от «заморозки» программы в 2015 – 2016 годах.

Средняя доходность от инвестирования средств составляет 8-13% годовых. Через 3 месяца после того, как военнослужащий стал участником программы, у него появился именной счёт, деньги автоматически передаются под доверительное управление в Фонд. В течение всего периода накоплений, примерная ежемесячная сумма по военной ипотеке в 2020 году составляет 10 тысяч рублей.

Управление финансами прекращается, когда проходящий службу в рядах ВС РФ их изымает в полном объёме. Размер накоплений зависит от количества лет участия в программе, от доходности.

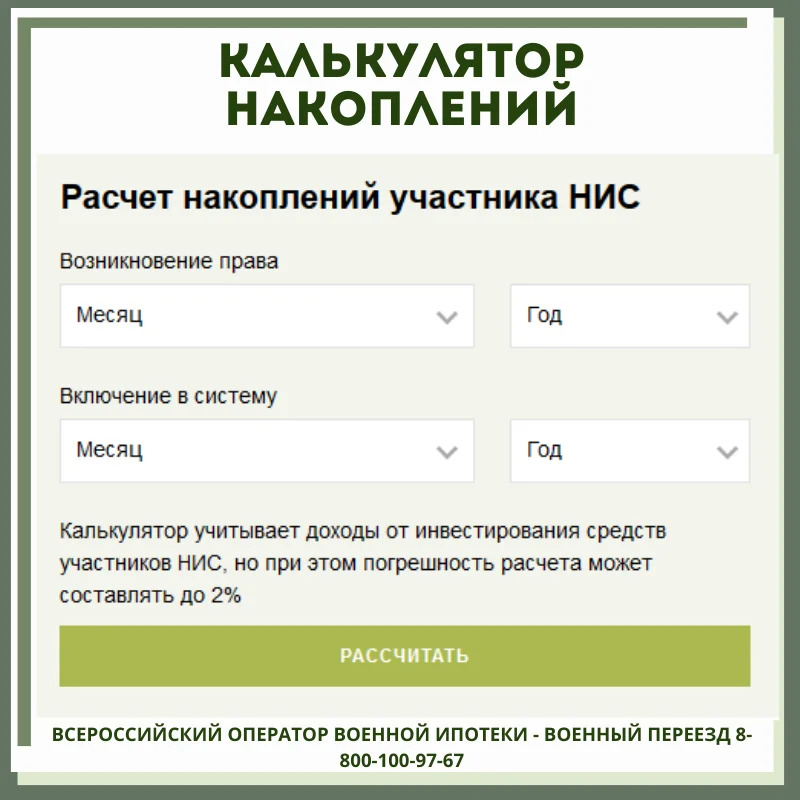

Как узнать сумму накоплений

Каждому служащему в рядах ВС РФ интересно знать, какая сумма накоплений по военной ипотеке хранится на его именном счёте. Для получения приблизительной информации можно воспользоваться интернет-сервисами, предоставляющими калькулятор для вычислений.

Чтобы получить примерный результат, нужно ввести следующие данные:

- Дату возникновения права. То есть, месяц, когда служащий был включён в реестр НИС;

- Дату включения в систему. От полученных данных зависит сумма инвестиционного дохода.

Но точные данные, которые распределяются по именным счетам не передаются ФГКУ «Росвоенипотека» в открытом доступе. Поэтому данные предоставляемые различными Интернет-ресурсами носят приблизительный характер с погрешностью 2% в большую или меньшую сторону.

Порядок включения в реестр НИС

В каждой воинской части есть должностное лицо, ответственное за включение желающих военнослужащих в реестр НИС. Для этого он должен потребовать с заявителя следующие документы:

- Копию рапорта служащего в рядах ВС РФ, в котором изложена просьба о включении его в реестр;

- Копию паспорта заявителя;

- Копию контракта на прохождение военной службы.

С момента принятия рапорта с документа до включения военного в реестр НИС должно пройти не более 3 месяцев. Если этот срок превышен, от должностного лица потребуют письменные объяснения о нарушении сроков.

Когда заявитель будет внесён в список участников программы, в его личное дело подошьют карточку участника НИС. С этого момента на его именном счёте будет копиться начисления по военной ипотеке в 2020 и последующих годах.

Какое жильё можно купить с помощью накоплений

С помощью суммы накоплений по военной ипотеке в 2020 году можно купить жильё:

- Квартиру на первичном или вторичном рынке;

- Участок под строительство жилого дома.

Порядок покупки следующий:

- Получение свидетельства об участии в программе;

- Получение точной информации о сумме военной ипотеки в 2020 году на личном счёте заявителя;

- Выбор кредитного учреждения для оформления ипотечного договор;

- Заключение договора;

- Выбор квартиры, отвечающей условиям программы;

- Оценка жилья;

- Страхование сделки;

- Сделка с продавцом жилья, её регистрация;

- Сдача комплекта документов в Росвоенипотеку.

Купить с помощью накопленных средств можно только жильё, отвечающее следующим требованиям:

- с отдельной кухней и санузлом;

- подключённой к системе центрального отопления и водоснабжения;

- окна, стены, полы и прочие конструктивные детали должны соответствовать требования безопасности.

Кроме того, покупаемая жилплощадь, не должна находиться в многоквартирном доме:

- признанным аварийным;

- имеющим цементный, кирпичный или каменный фундамент;

- в котором менее 6 этажей.

То есть, можно купить современное жильё, отвечающее санитарным, гигиеническим требованиям и безопасное для проживания.

НИС: программа «Военная ипотека»

Накопительно-ипотечная система, или НИС, — это программа, которая позволяет военным приобрести жилье с помощью государственных средств. Льготные категории военнослужащих получают возможность купить дом с земельным участком или квартиру как на первичном, так и на вторичном рынке. Подробные сведения о том, как стать участником НИС по программе «Военная ипотека», есть на официальном сайте ФГКУ «Росвоенипотека». Программу запустили в 2005 году. Воспользоваться льготой может не каждый военнослужащий. Государство выделяет категории обязательных и добровольных участников. Первых регистрируют в системе автоматически, вторые для вступления в программу должны подать рапорт о внесении в реестр.

УСЛОВИЯ ВОЕННОЙ ИПОТЕКИ ДЛЯ УЧАСТНИКОВ НИС

Основные особенности программы жилищного кредитования для военнослужащих:

- Участниками могут стать те, кому уже есть 21 год, но еще нет 45.

- Минимальный срок кредита — три года, максимальный — 30 лет.

- Первоначальный взнос — необходимое условие. Минимальная величина — 10% от суммы кредита.

- Процентная ставка в 2020 году варьируется от 9,1% до 10,9%.

- Военная ипотека должна быть выплачена до того, как участнику НИС исполнится 45 лет.

- Обязательное требование для получения целевого жилищного займа — трехлетний срок службы на добровольной основе.

- Регион приобретения жилья не привязывается к месту прохождения службы, можно купить квартиру в любом месте на территории России.

- Максимальная сумма кредита — 3 млн рублей.

- Чем больше стаж участника НИС, тем привлекательнее условия по военной ипотеке, предлагаемые банком.

- Наличие в собственности у льготника другой недвижимости не лишает его возможности участия в программе.

- В 2020 году размер начисления, положенного за год военнослужащему, равняется 280 009,70 рублей. Средства поступают на счет льготника каждый месяц равными долями, составляющими 1/12 часть от общей годовой суммы.

Правительство рассматривает законопроект, предполагающий ряд изменений в условиях программы НИС. Согласно этим поправкам, военные будут вноситься в реестр участников на обязательной основе, воспользоваться правом на покупку жилья они смогут лишь после 10 лет службы, а срок пенсионной выслуги увеличится с 20 до 25 лет. Пока эти реформы находятся лишь на стадии обсуждения. В декабре 2018 года уже принят единый стандарт предоставления военной ипотеки для финансовых организаций, который значительно упрощает процесс оформления ЦЖЗ (целевого жилищного займа).

КАК КУПИТЬ ЖИЛЬЕ ПО ВОЕННОЙ ИПОТЕКЕ УЧАСТНИКАМ НИС

Получить свидетельство, дающее право воспользоваться целевым жилищным займом, можно через три года после вступления в программу. За это время на счету льготника накапливается сумма, которую он может использовать в качестве первоначального взноса для покупки квартиры. Присматривать жилье лучше заранее, поскольку оно должно понравиться не только будущему владельцу. Придется учесть требования к приобретаемому объекту со стороны страховой компании, Министерства обороны РФ и банка, который выдает военную ипотеку участнику НИС.

Если подходящая квартира подобрана, следующий шаг — собрать пакет необходимых документов и подать заявление на рассмотрение в банк. Кредитор открывает счет, на который будут перечислены средства с именного накопительного счета в качестве первого взноса. Затем между Росвоенипотекой, банком и заявителем заключается договор целевого жилищного займа.

Последний шаг — это проведение сделки. Она в данном случае будет состоять из двух этапов. Первый — подписание договора с банком на получение участником НИС военной ипотеки. Второй — оформление ДКП (договора купли-продажи недвижимости), если жилье приобретают на вторичном рынке, или ДДУ (договора долевого участия), если выбранная квартира находится в новостройке.

Рекомендуемые ипотечные продукты других банков

Акция

Лицензия №1481

Ипотека «Господдержка 2020» 6,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 3 000 000 руб.

- Ставка: от 6.05%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 3 000 000 руб.

- Ставка: от 5.7%

- Срок: до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2272

Семейная ипотека 8,5

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 руб.

- Ставка: от 3.5%

- Срок: до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 3 000 000 руб.

- Ставка: от 5.34%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 3 000 000 руб.

- Ставка: от 6.49%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Что это такое

НИС — это комплекс мероприятий, осуществляемый несколькими госорганами. В их число входят:

НИС — это комплекс мероприятий, осуществляемый несколькими госорганами. В их число входят:

- Минобороны.

- Федеральное управление «Росвоенипотека»;

- «Агентство по ипотечному жилищному кредитованию» (АИЖК).

Суть программы состоит в следующем:

- Из государственной казны выделяются и переводятся средства на персональные счета военнослужащих.

- Получить право на накопления могут только военные, подпадающие под установленные параметры.

- Деньги имеют целевое назначение, следовательно, потратить их разрешается:

- на покупку квартиры или дома;

- на погашение ипотеки.

Для сведения: на руки средства со счета не передаются. Они переводятся напрямую физическому или юридическому лицу, осуществляющему продажу недвижимости.

Кто может присоединиться к системе

Программа нацелена на военнослужащих. Гражданские лица не могут в ней участвовать. А военные также прижимаются по определённым правилам. Присоединиться к программе НИС смогут такие лица:

Программа нацелена на военнослужащих. Гражданские лица не могут в ней участвовать. А военные также прижимаются по определённым правилам. Присоединиться к программе НИС смогут такие лица:

- получившие офицерские звания по окончании учебных заведений с 01.01.05;

- заключившие контракт на прохождение военной службы;

- мичманы и прапорщики, начавшие службу с 01.01.05, после трехлетнего срока;

- солдатам, старшинам, сержантам право на участие дает повторный контракт, подписанный после 01.01.05.

Выпускники училищ автоматически присоединяются к системе накоплений при получении первого звания. Списки готовит Минобороны. Остальные солдаты и офицеры должны заявить о своем желании принимать участие в программе. Это делается путем подачи рапорта вышестоящему руководству.

Внимание: родственникам погибших военных предусмотрены преференции, связанные с предоставлением им начисленных на персональный счет умершего денег.

Кого исключают из участников

Поступления на персональный счет прекращаются по таким основаниям:

Поступления на персональный счет прекращаются по таким основаниям:

- смерть военнослужащего;

- признание его судом безвестно отсутствующим;

- увольнение с военной службы;

- выделение квартиры (дома) за счет государственного бюджета.

Подсказка: кадровые перестановки и движение по карьерной лестнице не влияют на участие в НИС.

Особые условия

Закон позволяет использовать накопленные деньги в любом населенном пункте страны. Это приводит к необходимости обеспечения военного и его семейства жильем в месте прохождения службы. Данные факторы также учтены в условиях программы.

Ими предусмотрено, что участие в системе:

- не отражается на праве получения служебного жилья;

- не связано с наличием в собственности недвижимости у военного или у его близких.

Для сведения: средства госбюджета также используются для формирования фонда служебного жилья путем переселения из городков спецназначения лиц, утративших связь с Минобороны.

Как военных включают в НИС

Правила регистрации участников утверждены правительственным постановлением № 89 от 21.02.05. В частности, в тексте документа есть ограничивающий пункт:

- стать участником программы накоплений сможет исключительно гражданин РФ;

- заявитель должен иметь контракт с Минобороны.

Регистрация осуществляется путем внесения данных участника в реестр. В 2021 году выпускникам подавать рапорт не нужно. Все сведения попадут в список автоматически, по представлению учебного заведения (после подписания контракта).

Внимание: для обеспечения жильем военных пенсионеров есть иной комплекс мер. Их в НИС не включают

Добровольные заявители обязаны написать на имя руководителя подразделения рапорт. Документ регистрируется по канцелярии и направляется в «Росвоенипотеку». После проверки сведений заявитель получает уведомление о том, что его данные попали в реестр и зачисление средств на персональный счет производится.

Подсказка: первый день участия в системе — это дата подачи рапорта. Скачать для просмотра и печати:

Военная ипотека – условия предоставления

Базовая идея программы заключается в том, чтобы заменить долг государства по наделению военнослужащих жилой площади денежным эквивалентом. В результате военные по условиям НИС получают не саму жилплощадь в натуральном виде, а в денежной форме.

Для всех, кто принимает участие в льготной программе, открывается личный счет ипотечного типа с возможностью накопления средств. Сюда же ежемесячно государство зачисляет установленную законодательством сумму. Последние изменения определили ежемесячный взнос в размере 37 тыс. рублей.

НИС предоставляется нескольким группам служащих на предусмотренных ФЗ № 117 условиях. При этом есть четкая регламентация принимающих участие.

Кто имеет право на военную ипотеку

Для получения военной ипотеки есть несколько путей. Законодательство предусматривает возможность участия в программе НИС для двух категорий военнослужащих.

Таким образом, выделяют следующие пути к получению:

Обязательный, куда включены:

- военнослужащие, которые получили специальное образование в центре военного характера с подписанным военным контрактом (или получили должностное звание) после принятия ФЗ № 117;

- офицеры, заключившие контракт на добровольной основе, или были призваны к прохождению военной подготовки;

- прапорщики и мичманы с началом контрактной службы до 01.01.2005, минимальный время в таком случае составляет три года;

- военные, на данный момент не выступающие в роли офицеров, но получившие первое звание в результате поступления на военную службу и получили назначение на должность офицера (вступило в действие с 01.01.2008).

Добровольный, включает:

- офицеры и прапорщики, которые поступили на контрактную службу до принятия ФЗ № 117;

- военнослужащие, поступившие на контрактную службу по второму контракту после 01.01.2005.

Для тех, кто входит в категорию добровольцев, предоставлена возможность воспользоваться своим правом военной ипотеки. Осуществить это можно путем подачи рапорта в соответствующий орган, которым в данном случае выступает ФГКУ «Росвоенипотека».

Военная ипотека, если есть жилье в собственности

Представленный вопрос является актуальным для тех, кто уже имеет в своем распоряжении имущество. Если он занимает вас, следует руководствоваться законодательной базой.

Федеральный закон № 117 не связывает целевой жилищный заем (ЦЖЗ) с наличием в собственности недвижимости в жилом фонде. В процессе составления рапорта о желании участвовать в НИС и подаче обязательных данных о конкретном военном, информация о собственности не влияет на ход дела.

Предоставляемые сведения для «Росвоенипотеки» должны содержать стандартную информацию, где обязательными выступают паспортные данные. Что свидетельствует об отсутствии ограничений на получение военной ипотеки, когда уже имеется собственность в жилищном фонде.

Изменения в военной ипотеке в 2018

В январе следующего года вступят в юридическую силу изменения касательно ипотечного кредитования военнослужащих. Государство делает шаги к усовершенствованию программы НИС, что двигает вносить правки в законодательную базу данного направления.

Планируемые изменения:

- Возможности для объединения государственного счета по субсидированию с личными средствами семейного бюджета военного с целью приобретения жилья.

- Кредитная часть суммы военной ипотеки на момент 2018 года будет рассчитываться непосредственно банковской структурой, которая была выбрана в качестве кредитора.

- Накопительная составляющая военной ипотеки в 2018 году возрастет – доля ежегодных зачислений составит 260 000 рублей.

- Предусматривается возможность распоряжения накопительной частью по собственному желанию. Однако обязательным условием выступает прекращение службы по уважительным причинам.

- Обстоятельства открытия кредита на жилплощадь, с учетом ставок и взносов, можно будет узнать непосредственно у партнера в лице банковского учреждения.

Граждане, которые отслужили в армии или военных организациях, приравненных к военным, не меньше трехлетнего срока могут претендовать на получения военной ипотеки. В связи с созданием нового ведомства создались условия для открытия жилищного кредитования членам непосредственно Росгвардии.

Согласно новому законопроекту, военнослужащие с выслугой в двадцать лет и больше гарантировано получают сохранение накопленных за этот период денежных средств. Те военные, которые подписали контракт до 01.01.2005, могут выбрать между новой формой кредитования или дожидаться своей очереди по получению недвижимости.

Подача рапорта о внесении в список накопительно-ипотечной системы

В реестре НИС содержатся сведения об участниках системы. Внесение записей в него подтверждается выданным военнослужащему под расписку уведомлением в письменном виде.

Данные вносятся не позднее трехмесячного срока с момента подачи рапорта военным, его увольнения или других обстоятельств.

Ведением списка НИС занимается ответственное лицо в воинской части.

Ведением списка НИС занимается ответственное лицо в воинской части.

Для участия в НИС военнослужащий представляет должностному лицу такие документы:

- рапорт;

- паспорт (его копия);

- копия контракта на прохождение службы.

Рапорт (заявление) заполняется военным в той части, где он проходит службу. В него вносится следующая информация:

- Фамилия, имя, отчество и звание военнослужащего, который желает стать участником НИС, указывается вверху заявления.

- Паспортные данные заявителя.

- Просьба – внесение информации в список с дальнейшим получением свидетельства.

- Цель – получение жилищного займа целевой направленности, приобретение жилья.

- Согласие на изъятие (перечисление в банк) накоплений с персонального счета уполномоченным лицом.

- Название города или населенного пункта, в котором планируется купить недвижимость.

- Контактные данные – телефоны самого военного, его доверенных.

- Если свидетельство планируется получать посредством почтового письма, указывается адрес (с индексом), куда следует его направить.

- Дата, подпись.

После принятия рапорта руководством военнослужащего, в его дело вкладывается карточка участника НИС, данные о нем вносятся в реестр (специальная учетная книга). На сегодняшний момент допустимо ведение реестра в электронном варианте.

После принятия рапорта руководством военнослужащего, в его дело вкладывается карточка участника НИС, данные о нем вносятся в реестр (специальная учетная книга). На сегодняшний момент допустимо ведение реестра в электронном варианте.

После отправки данных военного в орган профильного министерства, их проверки, участник получает уникальный 20-значный код.

Уже с ним военный вправе оформить накопительный счет для дальнейшего перечисления на него государственных средств.

При переводе на службу в другую часть, документы относительно ипотечного кредитования направляются туда почтой.

Образец рапорта о вступлении военнослужащего в НИС можно скачать здесь.