Оценка квартиры для ипотеки в втб банке

Содержание:

Что учитывается при оценке

На рыночную стоимость объекта недвижимости значительное влияние оказывают следующие факторы:

- год строительства;

- этажность;

- планировка, а также общая площадь, количество комнат, наличие балкона или лоджии;

- месторасположение – центр либо окраина города;

- наличие развитой инфраструктуры (школа, садик, кафе, магазин и т. д.);

- расстояние до остановки общественного транспорта.

Наличие хорошего ремонта, пластиковые окна увеличивают рыночную стоимость объекта недвижимости.

Если результат не соответствует ожиданиям

Не всегда рыночная стоимость имущества, указанная в отчете оценщика, соответствует ожиданиям заказчика. Это особенно неприятно при покупке жилья в ипотеку. Ведь банк рассчитывает максимальный размер кредита, учитывая рыночную стоимость имущества, а продавец вряд ли уступит в цене, ознакомившись с отчетом эксперта. В таком случае покупателю приходится увеличивать размер авансового взноса.

Вариантом выхода из ситуации может быть:

- обращение в другую оценочную компанию;

- предоставление дополнительного обеспечения;

- оформление потребительского кредита на недостающую сумму.

Однако все это снова повлечет дополнительные расходы.

Кто оценивает квартиры?

Оценивать квартиры могут только те оценщики, который имеют соответствующий квалификационный аттестат. Проще говоря – те, кто специально на это учился и может подтвердить факт обучения. Такие лица могут работать от лица оценочной компании или на основании отдельного трудового договора. В случае с оценкой недвижимости для банка, важным является разделение всех таких специалистов на независимых и аккредитованных.

</span></span></span>

Независимые специалисты

Это оценочные компании, которые не соответствуют требованиям банка или просто не пожелали подавать документы на аккредитацию. Это не значит, что они делают свою работу плохо, но это значит, что банк может не принимать их отчеты под любыми, даже надуманными поводами. Заставить рассматривать отчет можно, но проще обращаться сразу к аккредитованным компаниям.

Аккредитованные банком

В данную категорию попадают оценочные компании, которые выполняют все требования банка, благодаря чему появляются в его списках и рекомендуются клиента. В данном случае сотрудничество взаимовыгодное. Банк получает лояльные компании, которые у него же обслуживаются и предоставляют отчеты в том виде, в котором нужно. Оценщики в свою очередь получают регулярный и стабильный приток клиентов. Нередко есть и другие договоренности, например, об отчислении части оплаты в качестве агентского вознаграждения банку.

Рекомендуемый порядок взаимодействия оценщика и банка

|

Этап |

Наименование этапа |

проводимые> |

|

1 этап |

Согласование технического задания на оценку с представителем банка и представителем заемщика |

Определяется объект оценки, права и обременения, обсуждаются применяемые подходы, допущения и ограничения, определяются необходимый объем информации и сроки проведения оценки. |

|

2 этап |

Заключение договора |

Договор может иметь трехстороннюю форму. Банк может выступать в качестве созаказчика и получателя отчета (наряду с клиентом) и подписывает акт приема-передачи |

|

3 этап |

Текущие консультации |

Оценщик информирует сотрудника банка о возникающих проблемах (например, с предоставлением информации), совместно обсуждаются спорные вопросы |

|

4 этап |

Представление в банк краткого резюме отчета или информационное письмо |

Оценщик предоставляет в банк полученные результаты в краткой форме. При согласовании банком результатов, оценщик готовит отчет об оценке |

|

5 этап |

Представление заказчику |

Подготовленный отчет предоставляется заказчику |

Первый этап важен сточки зрения сроков получения заемщиком кредита. Банк на основании данных о сроке оценки объекта планирует, когда выносить вопрос о залоге на кредитный комитет и при положительном решении, если объект залога – объект недвижимости с земельным участком, оформлять ипотеку. То есть, срок оценки влияет на срок получения заемщиком кредита.

Третий этап имеет не менее серьезное значение при работе оценщика с банком.

В процессе осмотра объектов и ознакомления с представленными документами, оценщиками могут быть выявлены факторы несоответствия объекта залога правоустанавливающим документам и требующие переоформления или внесения изменений в правоустанавливаюшие документы.

Например:

- наличие в оцениваемой квартире незарегистрированной перепланировки

- Несоответствие объемно-планировочных характеристик объекта оценки правоустанавливающим документам

Четвертый этап, так же как и первый, важен сточки зрения сроков получения заемщиком кредита, но еще и с точки зрения его суммы. На этом этапе оценщик предоставляет в банк и заказчику краткое резюме отчета или информационное письмо с рыночной стоимостью объекта. Оценщику необходимо согласовать полученный результат как с клиентом, так и с банком

Важно убедить как Заемщика, так и банк в правильности полученного результата, так как миссия оценщика — найти «золотую середину» между потребностями клиента и требованиями банка. То есть «защитить» результаты оценки. На данном этапе, может серьезно разойтись объективная оценка оценщика и субъективное представление заемщика о стоимости объекта оценки

На данном этапе, может серьезно разойтись объективная оценка оценщика и субъективное представление заемщика о стоимости объекта оценки.

При положительном варианте информационное письмо принимают и банк и клиент(заемщик) и на основание него принимается решение о сумме выдаваемого кредита на кредитном комитете.. При отрицательном варианте заемщик может отказывается от кредита

Здесь важно для оценщика заранее обговорить с заказчиком (заемщиком) возможность такого развития событий и сумму оплаты услуг за предоставление краткого резюме или информационного письма

Пятый этап — это непосредственно предоставление отчета об оценке, сделанного в соответствии с требованиями всех действующих государственных стандартов оценки.

Как правило, для целей залога отчет выполняется в двух экземплярах- 1 экземпляр (идет в банк) и копия (остается у заказчика).

Особенности для отдельных банков

Банки предъявляют свои требования к оценке и организациям, оказывающим услугу. Рассмотрим подробнее условия лидеров ипотечного кредитования.

Сбербанк

У Сбербанка есть собственный перечень оценочных организаций, который вы найдете на его сайте. Банк не имеет права навязывать определенного оценщика, поэтому в требованиях к отчету есть оговорка. Можно заказать оценку у организации или лица не из этого списка, но оценщик должен удовлетворять требованиям банка к оценочным организациям.

Основные требования Сбербанка к процедуре:

- Оценка невозможна без очного осмотра и идентификации объекта оценщиком.

- Повышенные требования к фотографиям (цветные, качественные, демонстрирующие объект со всех сторон, в том числе окружение, виды из окон, места для подключения сантехнического оборудования, все имеющиеся дефекты и т.д.).

- Обязателен анализ рынка в сегменте, к которому относится объект с приведением ссылок на источники информации (телефоны агентов, ссылки на страницы в Интернете).

ВТБ-24

Втб24 имеет собственный перечень оценщиков, которым доверяет. Подобно Сбербанку он разрешает воспользоваться услугами оценщиков не из списка, но трудно сказать, к чему это приведет, и будет ли принят такой отчет.

На сайте банка есть ссылка на партнерский сервис, где можно заказать оценку. Втб24 обещает, что процедура не займет более 1-2 дней.

Газпромбанк

Газпромбанк имеет свой список доверенных организаций и документ с требованиями к отчету об оценке, который напоминает требования Сбербанка. Оценки для Газпрома отличается указанием точных сроков:

- Срок с даты осмотра до даты составления Отчета не должен превышать 3 месяца.

- Анализ рыночных цен, касающийся расположения и сегмента рынка недвижимости, к которому относится объект, должен быть проведен не ранее 9 месяцев до даты оценки.

Обычно оценку объектов недвижимости заказывают для вторички. Для новостроек она требуется редко, поскольку застройщик уже имеет несколько банков-партнеров, в которых можно взять ипотеку. А вот при рефинансировании ипотеки, взятой на новостройку, вам придется делать оценку, даже если с момента покупки прошло совсем немного времени. Если вы столкнулись с такой необходимостью, хочется пожелать вам терпения в подготовке документов и удачи в поиске грамотного и недорогого оценщика.

Как проходит оценка?

Оценка квартир проводится сравнительным методом, путем подбора аналогичных квартир, выставленных на рынке недвижимости, и сравнения их стоимостей. Главный фактор, влияющий на цену – площадь. Квартиры могут быть абсолютно одинаковыми по всем характеристикам, но если есть различие хотя бы в 0,01 кв.м. то и цена будет различаться.

На рыночную стоимость квартиры влияют:

расположение квартиры в городе – чем популярней район, тем дороже;

материал стен – кирпич, панель или дерево;

год постройки;

износ дома – банки принимают для ипотеки дома, максимальный износ которых 45 %;

наличие или отсутствие коммуникаций;

наличие или отсутствие лоджии/балкона;

этаж расположения;

состояние квартиры – оценщику важно общее состояние (требует ремонта или нет), а вот материал ремонта не важен. Известны случаи, когда продавец был не согласен с рыночной стоимостью, потому что в ванной у него лежала дорогая итальянская плитка, цену которой оценщик не учел

Но эксперт проводит оценку именно квартиры, а не материалов для ремонта или имеющейся мебели, поэтому данные факторы никак не повлияют на стоимость.

Остальные критерии, например наличие рядом с домом остановки, метро или магазина – на стоимость квартиры при оценке не влияют никак.

Сроки проведения оценки по договору обычно устанавливаются в районе 3-х рабочих дней. однако все зависит от того, насколько полный пакет документов был предоставлен. Сроки действия оценки недвижимости составляют 6 месяцев с даты указанной в документе (со дня проведения процедуры). Оценщик не может провести оценку без визуального осмотра, поэтому до показа квартиры считается, что объект в работу не принят. Но вообще, в зависимости от загруженности специалиста, оценка может быть выдана и в день заказа, если вся информация для оказания услуги предоставлена.

Видео: Особенности и важные моменты в оценки недвижимости для Сбербанка

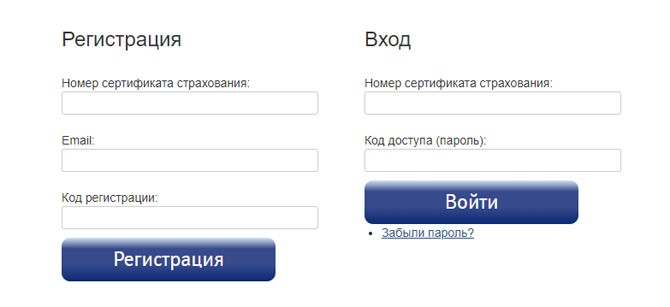

Регистрация в кабинете ВТБ

Доступ к кабинету могут получить только пользователи, зарегистрированные в системе.

Алгоритм регистрации выглядит так:

- После заключения страхового договора с ВТБ Вам должны выдать сертификат, а также специальный документ с кодом. Не выбрасывайте эти документы — они понадобятся Вам для регистрации.

- Если Вы потеряли сертификат/код, то повторно посетите любое отделение организации и напишите заявление на выдачу дубликата/утерянной бумаги.

- Чтобы подключить личный кабинет, найдите соответствующий раздел на официальном сайте страховщика либо перейдите по прямой ссылке https://www.vtbins.ru/individual/property/right_decision/lk.

- В левом блоке укажите SCB-номер страхового сертификата, электронную почту и регистрационный код. После этого нажмите кнопку «Регистрация».

- Откройте электронную почту и найдите письмо, в котором указан код авторизации. Запомните его или запишите на листочке бумаги (а вот копировать код в электронный документ не рекомендуется).

Оценка квартиры для ВТБ 24 по ипотеке

Для того чтобы провести оценку квартиры, компания должна быть аккредитована при банке ВТБ 24, отвечать установленным требованиям и стандартам, а также иметь безупречную репутацию.

По действующему российскому законодательству банк должен принимать отчеты всех оценочных фирм, но проверка может надолго затянуться. Несмотря на высокие требования, оценочные компании ВТБ 24 легко справляются с данной работой, и банк не имеет права не принимать отчеты неаккредитованных компаний, качественно выполнивших данную процедуру. Чаще всего аккредитованными компаниями оцениваются крупные имущественные комплексы и другие сложные объекты, а оценка квартир не является их ключевым направлением в работе.

Список оценочных компаний ВТБ 24 очень большой, и Вы непременно сможете выбрать подходящую фирму. Самыми распространенными ипотечными объектами являются: жилая недвижимость, дома с участками или просто земельные участки. Может также быть оценено оборудование, машины, офисы, складские помещения, нематериальные активы и т.д.

Стоимость оценки квартиры для ипотеки ВТБ 24 зависит от индивидуальных условий. Для ее определения нужен определенный пакет документации:

- документация для удостоверения права собственности на объект;

- документация, подтверждающая личность правообладателя;

- техпаспорт;

- акт приема-передачи недвижимости;

- кадастровый паспорт (при потребности).

Провести оценку квартиры или другого типа недвижимости, не выезжая на объект, компания не может, так как следует федеральным стандартам. Оценщик должен приехать на объект и своими глазами увидеть помещения и его соответствие планам, убедиться в отсутствии изменений в планировке и сделать отчет для банка.

Вы можете посмотреть список аккредитованных оценочных компаний ВТБ 24 на официальном сайте банковской организации.

Стоимость оценки квартиры:

- от 5 человек — 3000 рублей

- от 10 человек — 2000 рублей

- Индивидуальная оценка 4000 рублей

Необходимые документы для оценки: 1. Договор долевого участия (ДДУ) / договор переуступки прав требования с приложениями 2. Акт приема передачи квартиры / передаточный акт 3. Поэтажный план и экспликация (запрашиваете у застройщика или в УК) 4. Паспорт заемщика (страница с фото, прописка). 5. Выписка из ЕГРН (если имеется) Сканы документов необходимо отправить на почту 5437189@mail.ru (документы должны быть ХОРОШЕГО качества). Документы высылаются после звонка менеджера для составления заявки.

В каких случаях банк для поручительства требует оценить квартиру под ипотеку?

- — Закрепить в документах право собственности;

- — Рефинансировать ипотеку.

- — Оформить страховой договор

Квартира оценивается для банка по шагам:

- — Найти оценщика, подписать договор и оплатить сервис;

- — Передать эксперту документы;

- — Принять оценщика на объекте;

- — Узнать стоимость по оценке и актировать ее;

- — Получить оценочный акт.

При оценке нужны:

Первичное жильёВторичное жильё Планируете подать заявку? Дождитесь одобрения менеджера и пересылайте фото/сканы документов в ВЫСОКОМ качестве на ящик info@expert-otsenka24.ru Какая стоимость оценки квартиры для ипотеки от банка

- — Заявка в индивидуальном порядке – 4 000 рублей (интернет-скидка 5%, если услуга заказана на сайте)

- — Заявка в коллективном порядке – как минимум 2 000 рублей (подробности о коллективном заказе )

- Экспресс-оценка на протяжении рабочего дня – формат заявки + 1 000 рублей за срочность

- https://www.blotter.ru/1/l12/akkreditovannye-otsenochnye-kompanii-vtb/

- https://cabinet-bank.ru/vtb-online/

- https://vtbank24.ru/ocenka-kvartiry-v-banke-vtb-24-spisok-ocenochnyx-kompanij/

- https://expert-otsenka24.ru/banki/vtb/

Особенности оценки имущества залога

Оценка залогов при кредитовании имеет определенные особенности, которые обуславливаются тем, что в результате оценивания заинтересованы две стороны:

- заемщик;

- банк-кредитор.

При этом банковскому учреждению необходимо получить объективную информацию о стоимости активов, обеспечивающих гарантии погашения кредита, а также определить уровень возможных рисков. В интересах кредитозаемщика – получение максимального размера кредитных средств под обеспечение своего имущества.

При этом оценка имущества для целей залога производится независимым экспертом с целью защиты имущественных интересов обеих сторон и обеспечения прозрачности совершения кредитной сделки.

Порядок оценки

Оценка стоимости для целей залога, как правило, осуществляется в соответствии со следующим алгоритмом:

- Происходит согласование деталей договора с заемщиком и уполномоченным представителем банка.

- Определяется объект оценивания.

- Устанавливается наличие существующих прав и обременений.

- Указываются подходы и методы оценки залога.

- Обозначаются предположения и ограничения.

- Устанавливаются длительность процедуры оценивания и объем информации об объекте, которую необходимо получить.

- Производится сбор и анализ полученных сведений.Независимый специалист по оценке залогов или команда экспертов-оценщиков осуществляет:

- осмотр имущества;

- сбор необходимой документации;

- анализ рыночной ситуации;

- определение ключевых факторов, оказывающих влияние на стоимость оцениваемого объекта;

- обработку полученных данных.

При осмотре недвижимости могут быть обнаружены несоответствия планировки (или прочих характеристик) сведениям, отображенных в техническом паспорте или в документах, подтверждающих право собственности. В случае выявления подобных расхождений возникает необходимость внесения соответствующих правок в документацию.

- Осуществляется оценка активов для целей залога, в процессе которой устанавливается рыночная, ликвидационная или иная стоимость в соответствии с методологией, указанной на первом этапе.

- Происходит сопоставление результатов, полученных при использовании разных методик.

- Подготавливается экспертное заключение (отчет), в котором отображается рыночная стоимость оценки залога.

- Отчет предоставляется сторонам договора.

Методы оценки

Порядок оценки залога может предусматривать использование разнообразных оценочных методик, которые применяются в рамках трех подходов:

- Затратный. Расчет стоимости актива производится путем анализа затрат, необходимых на создание или восстановление аналогичного по характеристикам и функциональности объекта.При этом для расчета стоимости могут применяться различные методы:

- сравнительной единицы;

- количественного обследования;

- разбивки по составляющим;

- определения сметной стоимости.

- Сравнительный. Оценка объекта залога (недвижимости) производится, исходя из сведений о рыночных ценах на идентичные либо аналогичные объекты. При этом для анализа используется информация об актуальных предложениях на рынке, а также о недавно совершенных сделках.

- Доходный. Стоимость рассчитывается на основании методов, позволяющих спрогнозировать уровень дохода от владения объектом в будущем.Использование данного метода целесообразно, если выполняются следующие условия:

- оцениваемый объект генерирует доход;

- возможно обеспечить достоверное прогнозирование будущей доходности.

Экспертом-оценщиком рассматриваются все возможные варианты получения прибыли:

- эксплуатация;

- сдача в краткосрочную или долгосрочную аренду;

- перепродажа.

Стоит отметить, что наиболее подходящие методы определяются экспертом-оценщиком исходя из особенностей конкретной ситуации. При этом с использованием вышеприведенных подходов может производиться оценка недвижимости для залога (коммерческой, жилой), автотранспорта, ценных бумаг, нематериальных активов (например, оценка интеллектуальной собственности для целей залога), бизнеса (предприятий).

- Как происходит оценка имущества при разводе?

- Оценка имущества для целей страхования

- Оценочная и залоговая стоимость имущества

Выбор критериев оценки структуры и качества залогового портфеля

Залоговый портфель формируется путём сочетания видов залога с различными характеристиками с учетом основных параметров выданных кредитов.

Основными параметрами кредитного продукта – это сумма, сроки кредитования и процентная ставка по кредиту.

Формирование качественного портфеля и удобное управление гарантирует возврат денежных средств банку при необходимом случае. Структурирование залогового портфеля происходит в зависимости от политики кредитования в банке и управления кредитным риском в целом. Данный подход позволяет снизить риски, оптимизировать расходы на обслуживание залога и в удобно задавать целевые показатели залоговой политике банка. Для повышения эффективности работы с залогами требуется внедрить новые технологии по следующим направлениям:

- автоматизация залогового бизнес-процесса

- оптимизация бизнес-процесса путем использования удаленных рабочих мест с применением портативных устройств

- мониторинг предмета залога по средствам установления дистанционного видеоконтроля, спутникового наблюдения за местоположением залога, маркирование имущества с соблюдением правил залогового сервиса

Основные требования банка к отчету оценщика

При принятии решения о стоимости имущества для целей залога, сотруднику банка важно знать:

- За какую сумму и в какой срок предмет залога может быть реализован на открытом рынке.

- Как меняется стоимость предмета залога в течение срока действия кредитного договора.

- Насколько снизить стоимость при реализации предмета залога в течение ограниченного периода времени.

- Каков размер издержек, связанных с реализацией предмета залога.

- Насколько рассматриваемый актив важен для клиента и какую роль играет в его бизнесе.

Поэтому в идеале, с точки зрения банка как пользователя в отчете об оценке должны содержаться:

- Оценка рыночной стоимости;

- Результаты анализа ликвидности объекта, типичный срок экспозиции;

- Анализ возможных издержек при реализации;

- Описание роли и места рассматриваемого актива в бизнесе клиента.

Основные требования банка к отчету оценщика:

- Основной тезис: Отчет об оценки для целей залога – документ, содержащий объективное и обоснованное мнение о реальных перспективах реализации оцениваемого объекта.

- Используемая для оценки информация должна быть объективна, достоверна и проверяема;

- Все допущения и предположения должны основываться на реальной рыночной информации и тенденциях

- Отчет должен содержать всю необходимую информацию для понимания корректности полученного результата

полученные>

Основные претензии банков к рассматриваемым отчетам об оценке

Потенциальный заемщик, а именно он в большинстве случаев выступает заказчиком оценки, заинтересован в том, чтобы оценочная стоимость его имущества была максимальной. Банк, естественно, это не устраивает, так как в случае невозврата кредита он будет вынужден погасить свои убытки посредством продажи заложенного имущества. Так как вследствие завышенной оценки сумма кредита была существенно больше реальной стоимости залогового обеспечения, вероятность того, что банк сможет покрыть все свои убытки по данному заемщику, невелика.

- Отсутствуют ссылки на источники используемой информации, что противоречит стандартам оценки.

- Отчет перенасыщен избыточными материалами и неоправданно наукообразен.

- В основе расчетов лежат необоснованные предположения и предпосылки, что противоречит стандартам оценки.

- Слабая связь с реальными участниками рынка

(оценщику необходимо прозванивать аналоги, а так же консультироваться с представителями риэлторских и девелоперских компаний).

- Реальность результата оценки

- Предоставление отчета в максимально короткие сроки

- Оптимальная стоимость услуг.

Таким образом, для успешной работы с банком оценочная компания должна быть готова делать качественную оценку в максимально сжатые сроки по минимальной стоимости. Это конечно в идеале.

Часто банки, особенно, если их сотрудники не знакомы со спецификой оценочной деятельности, ставят оценочным компаниям сроки, за которые сделать качественную работу просто нереально. Компании, боясь потерять аккредитацию при банке соглашаются, и, в результате, страдает качество работы, так как оценщики работают в состоянии цейт-нота, у них нет времени перепроверить и осмыслить полученный результат, который может получиться далеким от реальности.

Так же важна и оптимальная стоимость услуг. Всем понятно, что оценочные компании изначально готовы идти на демпинг, чтобы аккредитоваться при банке. Но качественная работа должна адекватно оплачиваться. Поэтому существует необходимость согласования с банком обоснованных тарифов за услуги по оценке.

Проведение совместных семинаров, круглых столов и конференций способствует выработке понимания и банками специфики оценочной деятельности, а так же понимания оценщиками специфики работы банка с заемщиками и залогами.

Использованные источники:

- Материалы семинара «Особенности оценки активов для целей залога – специфика, практика, требования», НБ «Траст».

- Собственный опыт работы с банками.

Зачем нужна оценка недвижимости

Оценка квартиры для ВТБ по ипотеке – насущная необходимость. Простые рыночные отношения, когда продавец назначал цену, а покупатель волен был купить товар, либо поискать более дешевый — ушли в прошлое. В современных условиях стоимость товара определяется не его реальной ценой, а целым комплексом взаимоотношений лиц, далеких от производства товара. А просто паразитирующих на его востребованности. Одним из таких крайне востребованных, но имеющих необоснованно высокую стоимость товаров, является недвижимость.

Высокая цена не позволяет большинству нуждающихся в улучшении жилищных условий приобрести квартиру или дом за имеющиеся средства.

Чтобы знать, какова стоимость недвижимости при выдаче кредита и как она может измениться в обозримом будущем, банки прибегают к услугам независимых оценщиков – специалистов, оперирующих подобной информацией и анализирующих динамику роста/падения цен на неё.