Налоговый вычет на лечение: кому положен и как его получить

Содержание:

Шаг 5 Подайте заявление на возврат денег

Даже если вашу декларацию одобрили, без заявления деньги не вернут. Снова идем на сайт ФНС:

В заявлении ФИО, паспортные данные загрузятся автоматически. Вам нужно ввести реквизиты счёта, куда вы хотите получить деньги.

Реквизиты смотрите в личном кабинете на сайте банка. В Тинькофф-банке зайдите в личный кабинет на вкладку «О счете»:

После того как вы отправите заявление, деньги поступят на счет в течение месяца. Об этом вы получите сообщение из банка.

Смс о возврате денег. 042202001 — реквизиты Межрайонной ИФНС России № 2 по Нижегородской области. У вашей налоговой может быть другой код

Сколько можно получить за лечение у стоматолога

Для возмещения затраченных денег на оказание стоматологических услуг нужно соблюсти несколько правил:

- Являться налоговым резидентом (находится в России не меньше 26 недель).

- Иметь официальный доход, с которого оплачивать 13 процентов НДФЛ в государственную казну.

- Лично оплачивать все медицинские услуги в сфере стоматологии.

Оформить вычет не получится у следующих граждан:

- пенсионеров – пенсия не облагается подоходным налогом. Если человек пенсионного возраста продолжает работать, то проблем не возникнет;

- неработающих или не имеющих официального трудоустройства;

- ИП, которые отчисляют средства по ЕНВД, упрощенной или патентной системе налогообложения;

- женщин в декретном отпуске;

- лиц, чье лечение оплачено работодателем;

- граждан, производивший стоматологическое обследование в клинике, не имеющей лицензии (аккредитации);

- студентов, не имеющих официального заработка.

У граждан есть возможность получить вычет, если за последние три года были траты на услуги стоматолога. На затраты, понесенные в более поздний период, оформить возврат излишне уплаченного налога не получится. Основным ограничением является размер затрат в 120 тысяч рублей. Но этот лимит действует на не дорогостоящее лечение. При дорогостоящем – можно вернуть 13 процентов от любой суммы потраченных денег, которые ограничены только вашим заработком за год.

Получение налоговый вычет можно не только за свое лечение, но и оплате лечения близких родственников, к коим относятся: брат или сестра, муж или жена, родители, дети до 18 лет.

Российским законодательством установлена максимальная сумма вычета за год – 120 000 рублей. Ограничение не распространяется, когда пациентом пройдено дорогостоящее лечение. Список процедур регламентирован Постановлением Правительства. Величина возмещения ограничивается уровнем заработной платы человека и размером подоходного налога. Нельзя получить возврат больше, чем уплачено в государственную казну. Минимум отсутствует.

Пример расчёта

Предварительно рассчитать налоговый вычет на лечение зубов можно и самостоятельно, разобравшись в механизме расчёта.

Пример

Петрову сделали имплантацию зубов. На процедуру он израсходовал 500 000 рублей. Данная стоматологическая услуга относится к разряду дорогостоящих, поэтому на неё не распространяются ограничения. Гражданин Петров имеет право на возмещение в полном объёме – 500 000 умножить на 13% налога, в итоге получается 65 000 рублей. Но его годовой доход – 40 000 рублей ежемесячно, из которых 62 400 рублей составил НДФЛ. Государство сможет компенсировать Петрову только сумму удержанного налога. Если бы его заработок был выше, он бы имел право на полную сумму.

Пример

Гражданин Сидоров в течение года истратил 800 000 рублей на импланты для матери, 100 000 рублей на брекеты для несовершеннолетнего сына. 150 000 ушло на протезирование для себя. В итоге расходы составили 1050 000 рублей.

Подробности

Документы для получения налогового вычета

Для оформления и получения налогового вычета за стоматологические услуги нужно подготовить паспорт, справку о доходах 2-ндфл, налоговую декларацию 3-ндфл за год, когда вы воспользовались услугой лечения зубов, заявление на получение налогового вычета, документы из стоматологии о том, что вы получили услугу по лечению зубов и их оплатили. Также стоматологическая клиника должна выдать вам на руки копию лицензии клиники, и копию договора об оказании лечения.

Для получения налогового вычета должно соблюдаться условие, что лечение происходило в российской стоматологической клинике, у которой есть лицензия. При этом клиника может быть как государственной, так и коммерческой. Для получения вычета можно предоставить копии документов.

Сумма рассчитанного налогового вычета будет зависеть от некоторых условий. Одним из таких условий это зарплата человека, с которой он платит налог 2-НДФЛ. При расчёте налогового вычета будет учитываться только официальный доход. И второе, это потраченная на лечение сумма, от неё будет рассчитываться размер возвращенной суммы.

Как получить налоговый вычет

Получить социальный налоговый вычет можно, оформив нужные документы. Можно это сделать через работодателя, или если самостоятельно пойти в налоговую инспекцию по месту прописки.

При получении налогового вычета через налоговую инспекцию нужно во время лечения получить в стоматологической клинике справку или чек о том, что документы составлены для налоговой. Получить у работодателя справку 2-ндфл, с указанием заработной платы и уплаченных налогов. Также нужно заполнить налоговую декларацию 3-ндфл. Собранный пакет документов нужно отнести сотруднику налоговой инспекции.

В течение одного месяца налоговые органы проверят все документы и корректность указанной информации в них.

Деньги обычно перечисляют по указанным реквизитам на карту.

Случай, когда могут отказать в получении налогового вычета

Налоговая инспекция может отказать в оформлении налогового вычета, в некоторых случаях. В большинстве случаях отказ получают те лица, которые официально не работают, то есть у них не происходит уплата налога на доход.

Также отказ могут получить студенты или пенсионеры, потому что их доход не облагается налогом. В этом случае вычет можно получить только при наличии дополнительного источника дохода, с которого уплачивается налог.

Индивидуальные предприниматели не уплачивают подоходный налог, поэтому тоже не могут получить налоговый вычет.

Еще одной причиной отказа может быть тот факт, что человек уже обращался за налоговым вычетом в этом году, и израсходовал весь лимит в размере 15600 рублей на одного человека в год.

Обращаться за налоговым вычетом можно только один раз в год. Декларация подается за закончившийся год, например 2019 году подают документы за 2018 год.

Документы можно подавать в течение 3 лет, например, в 2019 году можно получить налоговый вычет за 2018, 2017 и 2016 год.

Получение налогового вычета пенсионерами

То есть документы оформляются на имя работающего человека, но указано, что лечение проходил один из родителей. И для этого будут приложены документы, в которых указана степень родства.

Стоматологическое лечение ребёнка

Если лечение зубов производилось ребёнку, то родители также имеют право получить налоговый вычет. Для подтверждения родства будет нужна копия свидетельства о рождении или паспорт ребенка, если он уже есть.

Также если лечение в стоматологической клинике проходил один из супругов, но он не работает, то оформить налоговый вычет может официально работающий второй супруг.

Для подтверждения родства необходимо приложить свидетельство о браке, и справку об отсутствии официальной работы второго супруга.

https://youtube.com/watch?v=KyjnxYe_fvM

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Как получить вычет на лекарства

Для того чтобы получить в налоговой инспекции вычет на лекарства, потребуется предоставить туда пакет документов, включающий:

декларацию по форме 3-НДФЛ;

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

справку от работодателя по форме 2-НДФЛ;

Об особенностях оформления справки 2-НДФЛ читайте в этой статье.

Основные коды соцвычетов вы найдете в материале «Коды налоговых вычетов по НДФЛ — таблица на 2020-2021 годы».

- заполненные врачом рецепты с указанием того, что они выписаны для налоговой;

- чеки или платежные квитанции, подтверждающие факт произведения оплаты за лекарства.

Налоговая декларация должна быть подана физлицом — плательщиком налога на доходы до 30 апреля года, следующего за отчетным.

Однако плательщики налогов, которые подают декларации лишь для получения вычета (то есть не обязаны подавать отчетность для декларирования своих доходов), не привязаны к срокам подачи декларации. Правда, обратиться за вычетом нужно не позднее 3 лет со дня окончания года, в котором возникло право на вычет (п. 7 ст. 78 Налогового кодекса).

Налоговый вычет возвращается плательщику налогов после проведения камеральной проверки указанных в декларации данных и поданных с ней документов. Деньги будут возвращены через месяц после окончания проверки. Сама проверка проводится на протяжении 3 месяцев с момента подачи декларации и прилагаемых к ней документов.

О сроках проведения камеральной проверки читайте в нашей статье «Какие сроки проведения камеральной налоговой проверки?».

Кроме рассмотренного варианта есть еще способ получить вычет на лекарства через работодателя. Это можно сделать, не дожидаясь окончания года, в котором осуществлены расходы. Для этого работник должен обратиться к работодателю с заявлением о представлении вычета и уведомлением из налогового органа, которым подтверждается право работника на получение социального вычета. Уведомление о подтверждении права работника на получение социального вычета выдается в течение 30 календарных дней со дня обращения налогоплательщика в налоговый орган с заявлением. К заявлению должны прилагаться документы, подтверждающие право на вычет (рецепт с пометкой для налоговых органов, кассовые чеки).

Кому положена льгота

На налоговый вычет на лечение зубов имеет право каждый гражданин РФ, получающий «белую» зарплату, с которой удерживается НДФЛ в 13 процентов. При соблюдении этих условий физическое лицо сможет оформить возврат. Получить компенсацию вправе налогоплательщики, которые понесли расходы на покупку:

- Полиса добровольного медицинского страхования, предметом которого являются стоматологические услуги.

- Медикаментов, необходимых для прохождения стоматологических процедур.

Важно! На социальные налоговые вычеты на лечение зубов вправе рассчитывать работающие граждане, которые обращались за стоматологической помощью в частные или государственные клиники, получившие услуги, входящие в особый перечень

Добросовестные налогоплательщики могут оформлять вычет за лечение зубов не только за себя, но и за родителей, супруга или супругу, детей. Льгота предоставлена на основании Постановления Правительства РФ № 210.

Пользоваться налоговой льготой не вправе следующие категории граждан:

- Индивидуальные предприниматели (они уплачивают особый налог – на временный доход).

- Безработные (включая лиц, которые зарегистрированы в Центре занятости и получающие пособие по безработице).

- Женщин, находящихся в декрете.

- Граждане, лечение которых оплатил работодатель.

- Лица без официального заработка.

- Пенсионеры.

Важно! Когда речь идёт о пенсионерах, продолжающих трудовую деятельность и получающих официальную зарплату, с который удерживается налог, за ними сохраняется возможность возврата НДФЛ за лечение зубов

Заявление

Идем дальше

Стоит обратить внимание на то, что налоговый вычет — это не обязательный платеж. Он предоставляется государством гражданам только по требованию

То есть от вас нужно заявление установленного образца.

Оно заполняется в единственном экземпляре, никаких копий делать не нужно. В заявлении придется указать свои личные данные, а также причину обращения в налоговые органы. Здесь пишется, что вам нужно осуществить вычет за лечение зубов.

Еще одна особенность написания заявления — это то, что именно в нем гражданин прописывает реквизиты счета, на который необходимо произвести денежный перевод. В принципе, иногда подобные данные можно «донести», но зачастую возмещение НФДЛ за лечение в таком случае становится невозможным. Вам попросту откажут. Таким образом, заранее побеспокойтесь о наличии счета для осуществления налогового вычета. И укажите его в заявлении.

Ответы на актуальные вопросы

Вопрос №1. Полагается ли социальный вычет налогоплательщику за протезирование зубов в негосударственной стоматологической клинике?

Согласно законодательству форма собственности лечебного заведения, в котором проводилось протезирование и лечение зубов, не может повлиять на право налогоплательщика получить частичное возмещение расходов в форме социального налогового вычета. Главное условие, определяющее это право – наличие у клиники лицензии установленного образца, следовательно, проведение лечения на территории РФ.

Предоставление налогового вычета предусмотрено по следующим видам стоматологического лечения зубов:

- Лечение;

- Восстановление;

- Протезирование.

Поскольку стоматологические услуги считаются жизненно необходимыми, вычет по ним предусмотрен законодательством. Компенсация расходов предусмотрена и по стоимости стоматологических медикаментов. Следует учитывать, что протезирование, как правило, относят к недорогостоящему лечению. Поэтому размер вычета имеет установленный лимит в 120000 рублей.

Можно попытаться получить взамен справку клиники о том, что услуги по протезированию были оплачены. Но наличие этого документа не гарантирует возмещения НДФЛ. Законодательством четко установлено, что основание для предоставления социального вычета – наличие чека об оплате или аналогичного документа.

Вопрос №4. В прошлом году физическим лицом выполнено протезирование зубов, стоимость которого составила 40000 рублей, и оплачена учеба в размере 100000 рублей. В справке клиники указано, что расходы не относятся к дорогостоящим. Может ли он претендовать на налоговый вычет по двум основаниям одновременно?

Да, возможно оформление вычета и на обучение, и на стоматологическое лечение. Но размер его будет ограничен лимитом в 120000, поскольку проведенное протезирование числятся под обозначением 1. В случае, когда налогоплательщик провел такое дорогостоящее стоматологическое лечение, как имплантация, установка брекетов, то величина возмещения ограничений бы не имела.

Вопрос №5. Можно ли перенести на следующий налоговый период «неиспользованную» часть социального вычета?

Нет, неиспользованный вычет перенести на следующий год не возможно. Законодательством определена предельная величина налогового вычета. А вот возможность переноса вычета, если он больше начисленного за год НДФЛ, в законе не прописана.

Клиника имплантации зубов Доктора Федорова:

Руководитель нашей клиники — практикующий врач, поэтому на первом месте у нас всегда качество лечения, безопасность пациентов и их удовлетворенность результатом. Мы знаем, что все это можно реализовать по доступным для наших пациентов ценам.

- Итоговая сумма протезирования, имплантации, лечения, коррекции прикуса у нас дешевле, чем в среднем по Москве. При этом на материалы и услуги специалистов мы даем бессрочную гарантию.

- В нашей клинике есть все необходимое оборудование для диагностики. Это современные аппараты с инновационными возможностями. Например, высокоточный 3D-томограф последнего поколения. Поэтому все необходимые исследования пациенты проходят на месте.

- Мы работаем по принципу: пациент должен уйти от нас с решенной проблемой и не вернуться с ней повторно. Это возможно только при условии использования качественных материалов. Поэтому на них мы не экономим.

- В работе соблюдаем международные стоматологические стандарты и действуем строго по протоколам. Специалисты регулярно повышают квалификацию в лучших стоматологических центрах мира.

- Работаем с пациентами, которых не приняли в других клиниках. У наших врачей достаточно опыта, чтобы браться за самые сложные случаи и успешно справляться с задачей.

- Штат клиники — это сплоченный коллектив, который не меняется уже много лет. Все наши сотрудники — врачи, ассистенты, зубные техники — работают у нас более трех лет. Благодаря такой стабильности и отличным взаимоотношениям внутри коллектива, мы работаем ка

- Берёмся за самые сложные случаи. У нас большой опыт и мы продолжаем оттачивать мастерство. Помогая тем, от кого другие врачи отказались, мы растём над собой.

За какие виды медуслуг можно получить вычет

Вернуть НДФЛ можно за анализы, диагностику, медэкспертизу, лечебные и профилактические процедуры, в том числе лечение зубов. В целом сюда входит большинство платных медицинских услуг, которыми мы в течение года пользуемся.

За лечение зубов тоже можно вернуть 13%. Фото: m.2gis.ru

Внимание. Уколы красоты и прочие косметические процедуры не входят в перечень медицинских услуг, за которые возвращают НДФЛ. . Кроме приёма специалистов, НДФЛ можно вернуть за покупку лекарств

До 2019 года существовал определённый перечень лекарств, за которые оформляли вычет. Затем список упразднили, и сейчас делают возврат за любое лекарство, будь то антибиотик или сироп от кашля

Кроме приёма специалистов, НДФЛ можно вернуть за покупку лекарств. До 2019 года существовал определённый перечень лекарств, за которые оформляли вычет. Затем список упразднили, и сейчас делают возврат за любое лекарство, будь то антибиотик или сироп от кашля.

Впрочем, это не значит, что можно пойти в аптеку, купить порошок, который «всегда помогал встать на ноги», а потом сделать возврат. Главное правило получения вычета за лекарства — на препараты должен быть выписан рецепт от врача. Исключение — лечение в стационаре, когда врач не выписывает лекарства. Возврат можно сделать на основании выписки из медицинской карты.

Особняком стоит дорогостоящее лечение, потому что за него возврат делается со всей потраченной суммы без верхней границы. Размер вычета ограничен только уплаченным НДФЛ.

Перечень медицинских услуг, которые относятся к дорогостоящему лечению определён Постановлением правительства. Это лечение врождённых аномалий, хирургическое лечение тяжёлых форм болезней, эндопротезирование, трансплантация органов, лечение наследственных болезней, злокачественных новообразований, бесплодия т. д.

Например, если женщина потратила на ЭКО 250 000 рублей, то может вернуть 32 500 рублей (если позволяет уплаченный НДФЛ).

Возмещение расходов на операцию

Вернуть часть денежных средств могут трудоустроенные люди и работающие пенсионеры.

Основные требования для получения возмещения

На основании Постановления № 201 в 2021 году компенсация распространяется на операцию, проведенную в городской поликлинике, стационарном отделении, санатории или сотрудниками неотложной помощи. Абз. 5 пп. 3 п. 1 ст. 219 НК отмечает необходимость наличия у медицинских организаций лицензии, выданной российским правительством. То есть, вычет возможен только при условии обращения в отечественные учреждения, оказывающие стандартные и дорогие услуги. К последним относятся пластика тела и лица, протезирование, ЭКО, пересадка органов, лечение онкоболезней, диабета. Гражданин может оплатить операцию супруге, родителям, детям и себе.

Период возмещения затрат на операцию

На банковский счет деньги поступят через 2-4 недели, но только при условии положительного ответа налоговиков. Документы проверяются около 3 месяцев.

Размер социального налогового вычета на операцию

Затраты, на которые оформляется возврат, ограничены 120 тыс. рублями. То есть, на банковский счет налогоплательщика может поступить максимум 15,6 тыс. руб. При получении дорогостоящих услуг можно вернуть 13% от всех денег, но только в рамках перечисленного подоходного налога в нынешнем налоговом периоде. Совет! Право на вычет за дорогостоящее медобслуживание предоставляется на основании кода налоговой операции.

Документы, необходимые для социального налогового вычета

Как можно получить государственную компенсацию за дорогую платную операцию? Собрать и передать в ФНС документы. В зависимости от принадлежности лица к работающим, инвалидам или пенсионерам, перечень бумаг отличается. Однако, есть и обязательные документы:

- договор о выполнении медицинских услуг между лицом и учреждением;

- лицензия медицинской организации или ИП;

- справку 2-НДФЛ;

- чеки и квитанции, подтверждающие факт оплаты;

- справка о проведении оплаты от медорганизации;

- декларацию 3-НДФЛ с указанием расходов;

- документы, подтверждающие родство;

- реквизиты счета.

Совет! При покупке препаратов предоставьте платежные квитанции и оригинал рецепта.

Способы передачи документов для получения вычета

Варианты подачи документации, их удобство и минусы рассмотрены в таблице.

| Способ подачи | Выгоды | Минусы |

| Сайт ФНС | Быстрый вход через личный кабинет | Временный логин и пароль получаются только лично в инспекции |

| Через работодателя | Можно подать в любой период текущего года | Налоговый вычет начисляется за предыдущий год |

| Портал Госуслуг | Быстрая регистрация | Предоставление максимального количества сведений |

| Лично в ФНС | Просмотр бумаг по факту передачи, быстрая информация о неточностях | Прием только в рабочие дни |

| Почта России | Удобно, если отделение рядом с домом | При ошибке бумаги дойдут получателю через 2-3 месяца |

Получение вычета мужем за жену

На основании ст. 34 Семейного кодекса пенсии, материальные пособия, в том числе компенсация и непостоянные выплаты относятся к общему имуществу супругов. По этой причине муж имеет право получения вычета.

Сколько раз налогоплательщик может воспользоваться социальным налоговым вычетом?

Россияне имеют право ежегодного получения вычета. Государство устанавливает определенный лимит, но на вычет за дорогостоящие процедуры это правило не распространяется.

Сроки возврата

Проверка ФНС документов занимает 3 месяца. Получить компенсацию можно максимум через 4 недели. Таким образом, налоговый вычет поступит на ваш счет через 4 месяца. При наличии ошибок в документации процесс затягивается еще на такое же время.

Причины отказа в получении налогового вычета

Компенсация не предоставляется в следующих случаях:

- поданы не все документы;

- ошибки в декларации 3-НДФЛ;

- подоходный налог за отчетный период не перечислялся;

- исчерпан лимит средств в текущем налоговом периоде;

- документация передана не в тот орган;

- предоставление ложных сведений.

Совет! При подаче бумаг в ФНС могут запросить подлинники, их отсутствие может быть одной из причин отказа. В 2021 году налоговый вычет за проведенное лечение или операционное вмешательство предоставляется только официально трудоустроенным лицам. Пенсионеры, ветераны труда или инвалиды могут получить ряд услуг бесплатно. Женщинам в декретном отпуске, безработным вычет не предоставляется.

На каких условиях предоставляется вычет

Для получения налогового вычета за имплантацию зубов и иной стоматологической помощи, необходимо знать условия предоставления льготы:

- Возвращение денежных средств осуществляется не позже 3-х лет после прохождения лечения. Если человеку установили зубные протезы в 2014 году, он может обратиться за компенсацией в 2015, 2016, 2017 году. В 2018 году возврат уже не положен.

- Услуги стоматолога оплачены без участия работодателя – из собственных доходов.

- Лечение проходило в лицензированной клинике, расположенной на территории РФ, за исключением Севастополя и Крыма.

Правом на возмещение затрат на стоматологические услуги обладают только резиденты Российской Федерации.

| Условие для получения вычета | |

| Период возмещения расходов | Расходы на протезирование зубов могут быть частично возмещены в период, не превышающий 3лет после их осуществления. Это означает, что в 2017 г. Можно получить вычет по лечению зубов, которое проводилось в 2014 – 2016 гг. |

| Место лечения | Услуги по протезированию должны быть оказаны в РФ. Это связано с необходимостью наличия у клиники, оказывающей лечение, лицензии российского образца |

| Оплата лечения | Протезирование зубов должно быть оплачено налогоплательщиком лично |

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201)

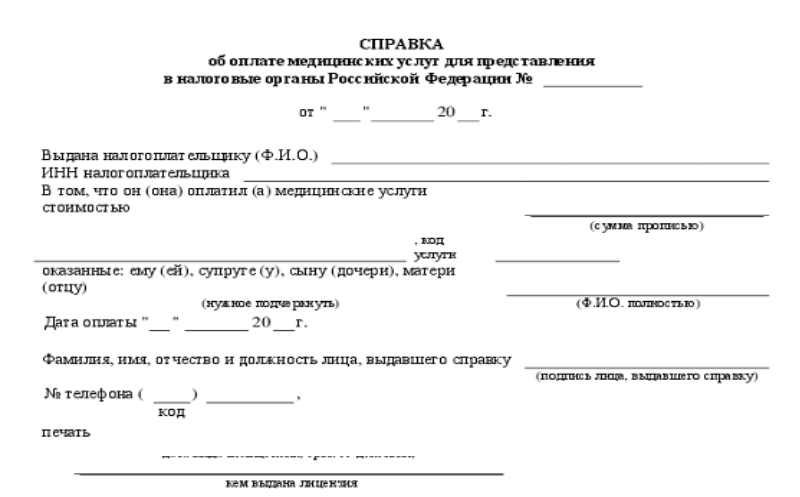

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).