Как посчитать 13 процентов от зарплаты онлайн?

Содержание:

Документы для возврата подоходного налога с зарплаты

Задумываясь о возврате НДФЛ, человек в первую очередь задается вопросом, куда платится подоходный налог с зарплаты, ведь именно оттуда и необходимо получить возврат. В налоговый орган с собой потребуется взять:

- ИНН.

- Справку о доходах.

- Документы, которые являются подтверждением факта внесения оплаты.

- Документы-основания, к которым относятся: договор на обучение, договор на лечение, договор на приобретение недвижимости и т.д.

- Реквизиты счета, на который впоследствии будут перечислены денежные средства.

- Декларацию, в которой будут освещены все сведения о налогоплательщике.

Перед тем как посчитать подоходный налог с зарплаты, стоит попробовать заполнить декларацию за отчетный налоговый период. При правильном заполнении всех данных, суммы полагающейся выплаты будет высчитана автоматически.

Рассмотрение декларации налоговым инспектором осуществляется в течение трех месяцев. Далее, в течение одного месяца, на счет, указанный в заявлении, будут перечислены средства.

Как быстро оформить декларацию на возврат налогов

Недавно в интернете наткнулся на очень удобный сервис по возврату налогов. Специалисты данного сервиса помогают составить налоговую декларацию 3-НДФЛ, консультируют по возникшим вопросам. Также помогают отправить налоговую декларацию онлайн через интернет. Через данный сервис возвращал недавно налоговый вычет от государства. Все сделали очень быстро и профессионально! Всем советую!

Заполнить декларацию и получить консультацию.

Как посчитать проценты с помощью соотношений

В некоторых случаях можно воспользоваться простыми дробями. Например, 10% — это 1/10 числа. И чтобы узнать, сколько это будет в цифрах, достаточно разделить целое на 10.

- 20% — 1/5, то есть нужно делить число на 5;

- 25% — 1/4;

- 50% — 1/2;

- 12,5% — 1/8;

- 75% — это 3/4. Значит, придётся разделить число на 4 и умножить на 3.

Пример

Вы нашли брюки за 2 400 рублей со скидкой 25%, но у вас в кошельке только 2 000 рублей. Чтобы узнать, хватит ли денег на обновку, проведите серию несложных вычислений:

100% — 25% = 75% — стоимость брюк в процентах от первоначальной цены после применения скидки.

2 400 / 4 × 3 = 1 800. Именно столько рублей стоят брюки.

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

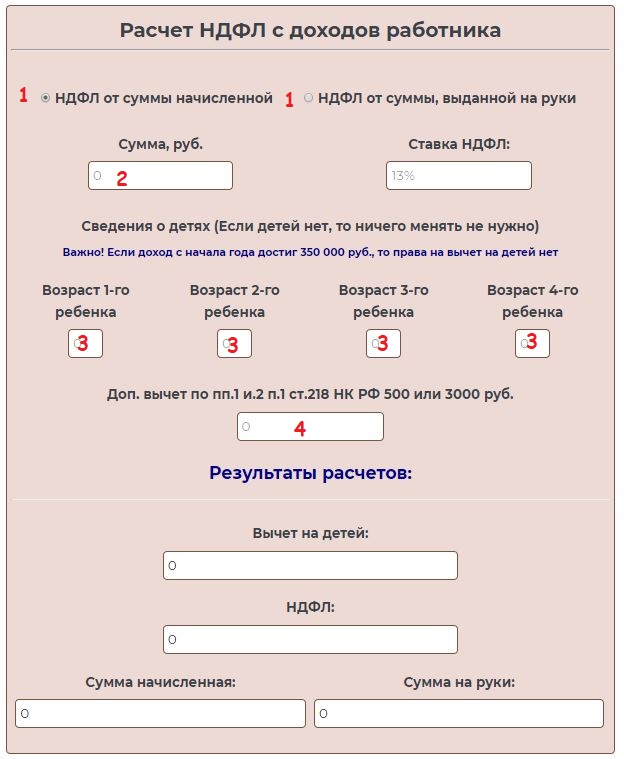

Как рассчитать НДФЛ в онлайн калькуляторе

Представленная онлайн форма калькулятора имеет возможности провести два типа расчетов:

- 1 — Определение НДФЛ от начисленной суммы заработной платы (бухгалтер посчитал зарплату и необходимо вычислить налог к удержанию);

- 2 — Определение уже вычтенного НДФЛ от выданной на руки суммы (трудящийся получил зарплату и желает понимать размер налоговой нагрузки, с него вычтенной).

Чтобы провести необходимые вычисления, нужно действовать в соответствии с шагами, предложенными ниже:

Пункт 1. Выберите в поле 1 тип расчета, который вас интересует в верхней части онлайн калькулятора нужно отметить необходимый вариант подсчета (от начисления или от выданной зп на руки).

Пункт 2. Впишите величину зарплаты (которую посчитал бухгалтер или которую выдали человеку) в поле 2.

При отсутствии детей до 18 лет и права на иные виды льгот заполнять больше ничего не нужно, результаты расчета можно увидеть сразу в нижней части калькулятора.

Если имеются дети или право на иные вычеты, то дополнительно вписываются данные ниже.

Пункт 3. Впишите количество лет каждого ребенка в поле 3.

Пункт 4. При наличии права на льготу на основании пп.1 или 2 п.1 ст.218 НК РФ, то впишите его величину (500/3000) в поле 4.

Итогом онлайн расчета является величина вычета на детей (если положен), размер НДФЛ (который следует вычесть или который уже вычтен в зависимости от выбранного типа вычислений), а также зарплата начисленная и подлежащая выдаче на руки.

НДФЛ с аванса

Трудовой кодекс в статье 136 ТК РФ устанавливает выдачу зарплаты не реже 1 раза в полмесяца. Первая часть известна как аванс — зарплата за половину отработанного месяца. Вторая часть — остаток зарплаты за вторую половину. Промежуток между выдачами не может быть больше 15 дней.

Доходы сотрудников облагаются НДФЛ. На первый взгляд кажется, что подоходный налог нужно удерживать два раза в месяц. Первый с аванса, второй с остатка зарплаты. Но это не так. Есть два обоснования.

Во-вторых, Письмо Минфина №03-04-06/33737 от 10.07.2014. Министерство разделяет позицию налоговой. Вычитать НДФЛ можно только с полной зарплаты. Аванс подоходным налогом не облагается.

Например, зарплата работника 50 000 рублей. Аванс — половина зарплаты. В итоге авансом на руки ему выдадут 25 000 рублей. Со второй части удержат 6 500 рублей налога и на руки отдадут 18 500 рублей.

Но есть исключения из этого правила:

- аванс был выдан последним числом месяца — подоходный налог удерживается и перечисляется на следующий день;

- у сотрудника долг по НДФЛ — с аванса нужно удержать сумму в пользу погашения долга, при этом на сам аванс НДФЛ не начисляется;

- сотруднику выдали натуральный доход или он получил матвыгоду — эти доходы облагаются НДФЛ, который нужно удержать со следующей денежной выплаты, даже если это будет аванс, а на сам аванс НДФЛ не начисляется.

Высчитываем 13 процентов от зарплаты в Excel

Если вам необходимо узнать процент от разных зарплат одновременно, то данная программа будет как раз кстати.

Вам необходимо ввести в одну ячейку сумму заработка. А в другую (соседнюю) клетку знак «=». После этого стоит кликнуть по ячейке с числом и ввести знак умножения. После чего, введите количество процентов и знак процентов. В конечном итоге, необходимо нажать «интер».

Кроме этого, можно упростить действия. Для этого потребуется ввести количество процентов заранее. И тогда, из всех чисел будут вычисляться проценты автоматически.

Если у вас всего одна зарплата, то не стоит заморачиваться. Посчитайте в уме или на листе. тринадцать процентов может вычислить даже ученик 4 класса. Здесь нет ничего сложного.

НДФЛ: куда идут 13%? Доброе утро. Фрагмент выпуска от 15.04.2016

13%. Налог, который каждый месяц удерживают из наших зарплат. Куда же идут эти деньги? «Налог на доходы физических лиц хоть и является федеральным налогом, но полностью зачисляется в региональный и местный бюджеты в пропорциях: 85% в региональный бюджет, остальное все идет в местные бюджеты», — объяснил начальник отдела налогообложения доходов физических лиц Владислав Волков. На что именно потратят деньги — ремонт школ, восстановление дорог, здравоохранение — решают уже органы региональной власти и местного самоуправления. При этом ваши налоги пойдут в бюджет того города, где вы работаете, а не туда, где зарегистрированы.

Владислав Волков, начальник отдела налогообложения доходов физических лиц: Если работник проживает в Московской области, а работает в Москве, то налог который исчисляется с зарплаты, идет в московский бюджет.

Если вы официально трудоустроены, то все бумаги подает в налоговую инспекцию работодатель, и вы получаете зарплату уже с вычтенным налогом. Но платить 13% мы обязаны со всех видов доходов.

Максим Гладких-Родионов, генеральный директор аудиторской компании: Это могут быть как доходы от продажи имущества, доходы, полученные по заемным средствам, доходы, полученные от ценных бумаг.

И за эти доходы отчитываться должны уже мы сами. Напоминаем, последний день подачи декларации — 30 апреля. В России подоходный налог одинаковый для всех — 13%. Эту систему еще называют плоской шкалой. Но в мире есть и другая. Дифференцированная или прогрессивная шкала. Чем человек меньше зарабатывает, тем меньше платит налогов. В России давно поговаривают о введении дифференцированной, системы. В одном из вариантов предлагали освободить от подоходного налога всех, у кого доход меньше прожиточного минимума. 13% оставить при зарплате до 35 тысяч рублей. Для всех кто зарабатывает больше — ставка выше. Максимальная — 15,9%. Но проект не поддержали, подоходный налог оставили прежний — все платят 13%. И на то есть веские причины.

Максим Гладких-Родионов, генеральный директор аудиторской компании: Если все доходы облагаются по одной и той же ставке то меньше, как считают госчиновники, и трудно с этим не согласиться, соблазна утаивать часть доходов.

Если посчитать все налоги, которые собирает государство, то подоходный налог в России сейчас составляет 1\5 или 20% и занимает в общем котле второе место, больше — 23% — только налог на добычу полезных ископаемых.

Как правильно рассчитать

Подоходные налоги вычисляются с заработной платы ежемесячно, что создает иллюзию о сформировавшейся норме. На самом деле, согласно закону эти отчисления совершаются раз в год.

С целью, того чтобы установить, сколько вычитается НДФЛ с получки сотрудника за месяц, необходимо:

- взять заработную плату за деятельность;

- узнать, включены ли в сумму средства, с которых сбор не взимается;

- узнать положение плательщика налога;

- узнать, обладает ли подданный возможностью на налоговые расчеты и их объем;

- с прибавленных средств отнять необлагаемые ресурсы и объем расхода;

- полученную сумму следует умножить на налоговую ставку.

При наличии ребенка

Если у сотрудника есть ребенок, ему предоставляется налоговый вычет. При подсчете налога в этой ситуации применяется формула подсчета обычного налога, а потом отнимается вычет.

Размер вычета на одного или более детей устанавливается НК РФ, и его размер зависит от количества детей. Помощь могут получить оба родителя, а также опекуны и усыновители.

Порядок причисления и суммы оплат отображаются в ст. 218 НК РФ. Размер обычного льготного вычета составляет:

| На одного и двух детей | 1400 руб |

| На троих детей | 3 тыс. руб. |

| Для ребенка с инвалидностью – 12 тыс. руб | Опекунам и попечителям оплачивается только 6 тыс. руб |

Нужно помнить, что деньги не возвращают плательщику, с этой суммы просто не платится НДФЛ.

Ограниченный законом возраст в данном случае составляет 24 года.

Нужно обращать внимание, что вычет на детей не является регулярным. После достижения размера дохода в год 280 тыс

руб. гражданин обязан оплачивать налог с общего дохода.

С резидентов/нерезидентов

С резидентов удерживаются налоги в размере 13 %. Ставка 35 % используется при налогообложении таких типов заработка:

| Мумма выигрышей и равносильной цены кубков в состязаниях, представляющих маркетинговыми промоакциями | Превышающая 4000 руб. |

| Доход от процентов, полученных от взносов в банках и облигаций отечественных компаний | Превышающие поставленные законодательством границы (ст. 214.2 НК РФ) |

| Финансовая выгода с экономии в процентах согласно займу | Ст. 212 НК РФ |

| Доход по образцу выплаты за применение валютных денег пайщиков кооперативов по кредиту | Ст. 214.2.1 НК РФ |

Начальник для удобного расчета сотрудника часто говорит величину зарплаты уже после снятия НДФЛ. Установить сумму удержаний можно при помощи двух формул:

| С удержанием налога при ставке 13 % | Работник получит 87 % |

| Установить величину налога можно | Умножив 0,13 на сумму денег, которую сотрудник получает на руки |

Обложение налогами нерезидентов осуществляется с учетом межправительственного соглашения по ликвидации двойного налогообложения.

Правила возврата сверху выплаченного налога описываются в ст. 232 НК России. Для этого физическому лицу нужно предоставить такие бумаги:

- удостоверение, что человек является резидентом страны, с которой у РФ есть договор;

- справку о доходе, по которому налогоплательщик хочет избавиться от уплаты налога;

- подтверждение снятия налога с этой суммы в стране резидента.

Документы нужно подавать в течение года после завершения налогового времени, за которое налогоплательщик хочет оформить возврат налога.

Подсчитывая НДФЛ для нерезидента с патентом, бухгалтер организации обязан осуществить запрос в проверяющие органы, что он может понизить величину налога на сумму выплаченного ранее оплаченного аванса.

Если ответ уполномоченного органа будет позитивным, можно понизить НДФЛ на цену патента. Если работник из союзного государства осуществляет деятельность в нескольких учреждениях, аванс будет рассчитываться только в одной компании.

Обычно это тот начальник, который послал запрос в ИФНС первым. Подоходный доход иностранных сотрудников оплачивается в той же последовательности, что и для граждан РФ.

Если гражданин осуществляет деятельность в компании, последняя исполняет функции фискального агента, считает и отсылает НДФЛ.

Учреждения, которые отправляют нерезидентам страны дивиденды, являются налоговыми агентами. Они должны снимать и отправлять налог в бюджет государства не позднее дня, который идет за выплатой дохода.

По совершенным начислениям и оплатам налоговые агенты сдают отчеты в ИФНС, передавая свидетельства 2-НДФЛ. При составлении отчетов необходимо правильно выбрать статус иностранного гражданина.

Какие выплаты не облагаются НДФЛ

В НК РФ выделено несколько видов дохода, не требующего уплаты налогов. Эти деньги гражданин полностью получает на руки, они не учитываются при расчете прибыли.

Согласно статье 217 НК РФ не производится удержание налогов со следующих видов дохода.

- Государственные пособия, кроме случая с временной нетрудоспособностью.

- Пенсии и доплаты к ним.

- Выплаты, связанные с рождением или усыновлением ребенка.

- Компенсации, назначенные государством, органами местного самоуправления. К этой группе относится возмещение вреда здоровью, затрат на жилье, питание, топливо, инвентарь, переезд, командировки.

- Доходы, полученные в результате волонтерской деятельности.

- Вознаграждение за донорство.

- Алименты любой категории.

- Гранты и премии от государства.

- Стипендии.

- Прибыль от охоты, фермерства, садоводства.

Список обобщает информацию, содержащуюся в НК РФ. Для некоторых из перечисленных направлений существуют подробности и нюансы. За более полными данными рекомендуется обратиться к Налоговому кодексу РФ.

Отчисления ИП в бюджет РФ

ИП платит государству из ФОТ следующие отчисления:

- страховую часть ПФР – 16% (если служащий по найму родился ранее 1967 г. р. – 22%);

- накопительную часть ПФР – 6% (если подчинённый родился ранее 1967 г. р., то взносы ИП не платит);

- на страхование служащих по найму, которые на определённое время потеряли свою трудоспособность (по временной трудоспособности) – 2,9%;

- на страхование от несчастного случая на производственном участке — чем выше класс профессионального риска, тем выше процент отчисления;

- во ФФОМС – 5,1%.

Используя вышеперечисленные проценты, можно посчитать, какую сумму предприниматель должен будет заложить в ФОТ.

Так, при начислении работнику зарплаты в 20000 р. ИП выплачивает государству 6040 р. (ПФР – 4400 р.; ФСС – 580 р. + 40 р.; ОМС – 1020 р.). В этом случае ИП заложит в ФОТ сумму в 26040 р., а не 20000 р.

В итоге в 2017 г. каждый ИП перечислит за каждого наёмного работника не менее 30% ФОТ во внебюджетные фонды государства.

В некоторых государствах установлен порядок, когда работник получает заработную плату полностью, без удержания налога. Иностранный гражданин получает квитанцию на оплату подоходного налога, в которой указана сумма и по какой статье налогового кодекса он должен заплатить.

В России такого нет. Работник не знает сумму. Он знает только то, что из его зарплаты будет вычтен рассматриваемый налог.

https://youtube.com/watch?v=XQdv0bvUPa8

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Объект налогообложения НДФЛ (налоговая база)

Объектом налогообложения по налогу на доходы физических лиц является любой , полученный физическим лицом за . Объекты налогообложения можно разделить по следующим основаниям:

1. По виду дохода:

-

Доход в денежной форме;

-

Доход в натуральной форме:

-

в виде полученных товаров (работ, услуг, иного имущества) на безвозмездной основе или с частичной оплатой. Доход определяется как стоимость этих товаров (работ, услуг), иного имущества;

-

оплата (полностью или частично) товаров (работ, услуг, имущественных прав) в интересах налогоплательщика организациями или индивидуальными предпринимателями;

-

оплата труда в натуральной форме;

Доход в виде материальной выгоды:

-

экономия на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей (за исключением материальной выгоды, полученной в связи с операциями с банковскими картами в течение беспроцентного периода, и материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации , квартиры, комнаты или доли (долей) в них);

-

материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовыми договорами, если продавцами (подрядчиками и т.п.) выступили лица, являющиеся по отношению к налогоплательщику;

-

материальная выгода, полученная от приобретения ценных бумаг.

2. По происхождению дохода:

-

доходы от источников в Российской Федерации (дивиденды, полученные от российской организации; доходы от реализации , находящегося в Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей в Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с российским законодательством, и др.);

-

доходы от источников за пределами Российской Федерации (дивиденды, полученные от иностранной организации; доходы от реализации недвижимого имущества, находящегося за пределами Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей за пределами Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с законодательством иностранных государств, и др.).

3. По статусу налогоплательщиков:

-

для налоговых резидентов — доход от источников в Российской Федерации и (или) от источников за пределами Российской Федерации;

-

для налоговых нерезидентов — от источников в Российской Федерации.

4. По времени обладания имуществом

-

;

- .

Верховный Суд РФ в своем обзоре судебной практики № 2 (2015) (утв. Президиумом Верховного Суда РФ 26.06.2015) разъяснил, что:

- Приобретение налогоплательщиком в налогооблагаемом периоде имущества подтверждает лишь то, что налогоплательщиком в этом периоде понесены расходы на его приобретение. Факт расходования денежных средств в налоговом периоде не подтверждает получения в этом же периоде дохода, облагаемого НДФЛ, в сумме, равной израсходованным средствам.

Таким образом, сумма израсходованных налогоплательщиком на приобретение имущества денежных средств не может рассматриваться в качестве объекта налогообложения по налогу на доходы физических лиц. - Получение физическим лицом доходов, облагаемых НДФЛ, должен доказать налоговый орган в силу принципа добросовестности налогоплательщика, презумпции его невиновности (п. 6 ст. 108 НК РФ).

Налоговый период по НДФЛ

Налоговым периодом признается .

-

У источника выплат. Этот способ в основном применяется при уплате налогов с заработной платы, где работодатели физического лица выступают .

У таких лиц обязанности подавать декларацию и уплачивать налог нет — за них это сделал их работодатель (налоговый агент). Они имеют право подать декларацию в добровольном порядке. Эта категория налогоплательщиков обязана подать декларацию только если захочет получить .

-

Декларационный. Этот способ применяется индивидуальными предпринимателями; нотариусами, занимающимися частной практикой; адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися частной практикой, а также другими категориями физических лиц по отдельным видам доходов, предусмотренных статьей 228 НК (например, с сумм, полученных от продажи имущества, от сдачи в аренду и др.).

Указанные лица самостоятельно исчисляют суммы налога и обязаны представить в налоговую инспекцию по месту своей регистрации налоговую декларацию не позднее 30 апреля года, следующего за истекшим .

Кроме этого, надо еще самому расчитать и до 15 июля уплатить налог на доходы физических лиц.

Удержание подоходного налога

Статья 226 НК РФ обязывает работодателя вычитать подоходный налог с зарплаты сотрудников. Расчет происходит ежемесячно нарастающим итогом. На практике расчет НДФЛ делается в день выдачи зарплаты — в последний день месяца. В первую очередь вычитают налог, а затем другие платежи: алименты, погашение кредитов и т.д.

В рамках месяца сумма вычета может превышать базу по НДФЛ. Тогда подоходный налог равен или меньше нуля. Излишки налога переходят на следующий месяц, но только в рамках года. По итогам года излишне удержанный НДФЛ на следующий год не переносится. Исключение — имущественные вычеты.

Первоначальные аспекты

Система налогообложения определяется Налоговым кодексом России и устанавливает, что в определённых случаях граждане, а также организации обязаны оплатить определённые суммы с полученных различными способами средств и за выполнение определённых действий.

Существует налог на прибыль, на недвижимость, собственность, а также иные различные типы налогов, сборов и взносов.

Если речь идёт о заработной плате, то она также облагается некоторыми платежами, однако обязанность по их оплате лежит не на работнике, а на работодателе.

Каждый тип налога, сбора или взноса имеет свой порядок оплаты, свою ставку и иные особенности. Например, страховые взносы оплачиваются через Фонд Социального Страхования, НДФЛ – через налоговую и так далее.

Каждый работодатель, вернее, его бухгалтерский отдел, должен знать практические особенности осуществления таких платежей.

При этом законодатель предоставляет работникам возможность получения некоторых налоговых вычетов, которые имеют цель несколько улучшить финансовое положение граждан.

Например, вычет может быть оформлен в связи с наличием у гражданина несовершеннолетних детей, которые находятся у него на иждивении.

Каждый работник, который устраивается на работу, должен чётко понимать, какой размер заработной платы он будет получать за свою трудовую деятельность.

Так, если работодатель называет сумму, следует уточнить, имеется ввиду до вычета налогов или после, так как суммы будет существенно отличаться.

На сегодняшний день общая сумма налогов, сборов и вычетов существенная. При этом не имеет разницы организационная форма работодателя – налоги должны быть выплачены в любом случае, будь работодатель юридическим лицом, ИП или даже физическим лицом.

Разница будет иметься только по поводу прочих налогов и взносов, например, относительно оплаты налога на прибыль.

Список источников

- otchetonline.ru

- pravo.team

- urist-rostova.ru

- www.moedelo.org

- mybuh.kz

- bankiros.ru

- passportwiki.ru

- ProZarplaty.ru