Как получить налоговый вычет за лечение и лекарства в 2021 году

Содержание:

Как оформить налоговый вычет за лекарства?

Уменьшение доходов на сумму, уплаченную за медицинские препараты, происходит по установленному порядку:

1. Доктор выписывает рецепт в 2 -ух экземплярах в соответствии с формой 107 – 1/у. Первый предоставляется в аптеку при покупке лекарства, а вот второй как раз нужен для вычета.

2. На экземпляре для вычета проставляется отметка «Для налогового органа РФ, идентификационный номер налогоплательщика».

3. Бланки подписываются врачом и ставятся две печати: одна личная врача, вторая – медицинского учреждения.

4. В аптеке приобретается нужное лекарство, один экземпляр рецепта остается у продавца

Важно получить и сохранить кассовый чек или иной документ об оплате

5. В следующем за истекшем году собранные документы передаются работодателю или в налоговую службу в любое время в течение 3 лет.

В свою очередь, рецепт с ИНН и штампом будет выступать доказательством того, что препараты прописаны врачом, а чек об оплате — подтверждением покупки и стоимости лекарства. Во всех остальных случаях, например, для лечебных средств, отпускаемых без рецепта или выписанных на бланке иного образца, оформить налоговый вычет за лекарства не получится.

Для подачи документов можно воспользоваться официальным сайтом ФНС.

Список медикаментов

Перечень лекарственных средств для налогового вычета обширен и определяется Правительством РФ. Список медикаментов, подлежащих возмещению, включает следующие группы:

- Анестетики и миорелаксанты.

- Анальгетики.

- Антигистаминные препараты.

- Медпрепараты, влияющие на ЦНС.

- Противоинфекционные.

- Противоостеопорозные средства.

- Составы, помогающие нормализовать состояние крови.

- Лекарства, лечащие заболеваний сердечно-сосудистой системы.

- Медсредства для диагностики.

- Антисептические вещества и дезинфицирующие средства.

- Лекарства при болезнях ЖКТ. Гормональные препараты.

- Препараты, влияющие на почки и мочевыводящие пути.

- Препараты офтальмологии.

- Препараты для лечения матки.

- Медпрепараты для улучшения деятельности дыхательных органов.

- Питательные средства, растворы, препараты коррекции кислотного равновесия.

- Витамины и минералы.

Какую денежную сумму возможно вернуть?

Итак, при наличии доказательств расходов на медикаменты граждане вправе вернуть 13 процентов от потраченных на покупку средств. Однако, налоговый социальный вычет имеет ограничение по максимальной сумме, равный 120 тысячам рублей. В результате максимальная сумма к возврату за один год будет равна:

120000 * 0,13 = 15600 рублей.

При главном требовании, чтобы НДФЛ был начислен или оплачен в год приобретения медицинских препаратов. Суммы сверх установленного лимита не переносятся на следующий отчетный период. Иначе говоря, в отличии от имущественного вычета здесь работает следующая схема:

Например, резидент в течение года потратил на лечение 240000 рублей. При этом у него есть все нужные рецепты, справки и чеки об оплатах. Вернуть он сможет только 15600 рублей в течение последующих трех лет как один налоговый вычет за лекарства. При условии, что за этот же год был уплачен НДФЛ в эквивалентном или превышающем размере. Но гражданин не сможет по этим расходам вернуть через год еще один или несколько вычетов в рамках лимита.

Стоит учитывать, что в социальный налоговый вычет входят не только расходы на медикаменты, но и на следующие цели:

- Пенсионный взнос;

- ДМС;

- Образование и обучение;

- Медицинское лечение.

Тем не менее, некоторые виды медицинских услуг выносятся в отдельную категорию и являются дорогостоящим лечением:

- Хирургические лечения тяжелых заболеваний;

- Пересадка внутренних органов;

- Сложное терапевтическое лечение;

- Некоторые виды комбинированного лечения;

- И другие.

Полный список дорогостоящего лечения определен 201 –ым Постановлением:

В свою очередь, для таких видов лечения нет ограничений по расходам и принимается полная сумма. После оплаты данных услуг выдается специальная справка с прописанным кодом «2».

Читайте: Какие нужны документы для подачи декларации 3-НДФЛ?

Структура формы декларации 3-НДФЛ

Форма 3-НДФЛ на возврат денег за лечение и лекарства состоит из 5 листов:

- Первая страница содержит информацию о налогоплательщике: как зовут, где и когда родился, место проживания, серия и номер паспорта, ИНН, контакты.

- «Раздел 1»: указывает сумму налога, которую нужно заплатить, и сумму к возврату из бюджета.

- В «Разделе 2» отображаются данные из налоговой базы: налоги, оплаченные заявителем, сумма к удержанию из бюджета и возврату налогоплательщику.

- В «Листе А» должны быть данные о зарплате и иных доходах заявителя.

- «Лист Е1» нужен для вычисления стандартных и социальных налоговых вычетов.

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201)

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Шаг 2: в бухгалтерию

Этот комплект документов необходим для любого вида налоговых вычетов.

- Справка о доходах 2-НДФЛ за тот год, когда вы потратились на лечение. Такую справку вам сделает бухгалтер на работе. Если за год вы работали в нескольких местах, возьмите справки ото всех работодателей.

- Налоговая декларация 3-НДФЛ. Заполнить её несложно самостоятельно, скачав специальную программу «Декларация» с сайта федеральной налоговой службы.

- Заявление по специальной форме на возврат налога с реквизитами счета, на который налоговая перечислит вам деньги.

- Паспорт или документ его заменяющий, а также копии первых страниц паспорта (основная информация + страницы с пропиской).

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

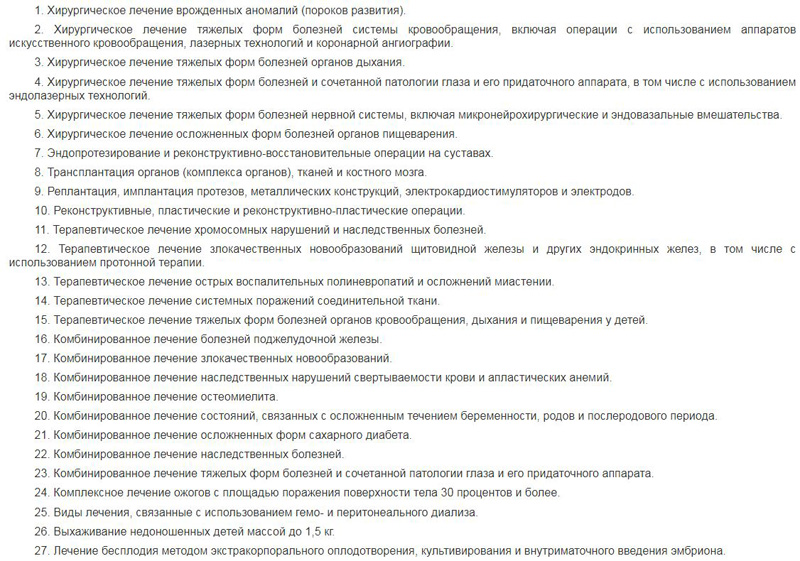

Что входит в понятие дорогостоящего лечения

Есть формы лечения, на которые этот лимит не действует. Речь идет об оплате медицинских услуг, включенных в категорию дорогостоящих. Все варианты, которые относятся к дорогостоящему лечению для налогового вычета, перечислены в специальном реестре.

При таких формах лечения возмещение производится с общей суммы расходов на него. Они определяются по счету, выставленному медорганизацией. В документации по оплате ставится цифровой код. Это может быть «1» — обычные виды лечения, возврат ограничен 15,6 тыс. рублей. При прохождении дорогостоящего лечения ставится «2».

В перечень видов дорогостоящих видов лечения для налогового вычета входит хирургическое вмешательство при определенных тяжелых формах болезней:

- Системы кровообращения.

- Дыхательных органов.

- Патологий глаз.

- Нервной системы.

- Пищеварительных органов.

К этой категории отнесены хирургические операции, связанные с врожденными пороками и аномалиями развития, эндопротезированием, восстановлением суставных соединений, трансплантацией органов или костного мозга. Возмещение возможно получить за оплату операций реконструктивного и пластического типа. Дорогостоящей считается имплантация кардиостимуляторов или протезов.

Кодом «2» обозначаются и некоторые виды терапии:

- Наследственных сбоев и хромосомных нарушений.

- Злокачественных поражений эндокринных органов.

- Полиневропатий в острой стадии.

- Поражений соединительной ткани.

- Детских заболеваний систем пищеварения и дыхания, а также кровообращения.

В группу дорогостоящего лечения занесены выхаживание детей, признанных недоношенными, проведение ЭКО и процедуры, связанные с гемо- и перитонеальным диализом.

Еще одна категория лечебных воздействий, относящаяся к данной группе – это комбинированное лечение. Возмещение со всей израсходованной суммы реально получить после лечения:

- Патологий поджелудочной железы.

- Злокачественных образований.

- Анемий и сбоев в свертываемости крови, передаваемых по наследству. Осложненных процессов беременности, родов и периода после них.

- Остеомиелита.

- Диабета в осложненной форме.

- Наследственных нарушений.

- Глазных патологий.

- Ожогов с поражением значительной площади.

Данный список утвержден правительственным актом. Чтобы выяснить, входит ли конкретная форма лечения в группу дорогостоящего, достаточно изучить постановление. Такой же реестр существует и в отношении дорогих медикаментов, назначаемых лечащим доктором.

Для излечения нередко требуются определенные расходные материалы. За их приобретение тоже можно частично вернуть средства. Однако для этого нужно соблюсти три условия:

- Материалы должны приобретаться в рамках лечения, которое рассматривается как дорогостоящее.

- Лечащий врач должен выдать документ, подтверждающий использование материалов для лечения.

- В справке для налоговиков должна стоять цифра «2».

Важно! Даже когда лечение было бесплатным, но пациент покупал препараты за собственные деньги, можно получить налоговое возмещение. В подобных ситуациях потребуется справка об оплате медуслуг, в которой вместо стоимости лечения будет стоять «0»

К ней прилагается платежная документация о приобретении расходников.

Подача документов на вычет с помощью сайта налоговой инспекции

Так как вы собираетесь передавать свои данные онлайн, нужна упрощенная электронная подпись. ЭП содержит данные о налогоплательщике и является идентифицирующим документом для онлайн-порталов. После получения подписи нужно зайти на сайт налоговой.

Дальше пошагово:

- Регистрируемся или проходим авторизацию в Личный кабинет налогоплательщика.

- Находим вкладку «Жизненные ситуации», далее пункт «Подать декларацию 3-НДФЛ», затем «Заполнить онлайн».

- Выберите, за какой год или промежуток времени вы собираетесь подать декларацию.

- Следующий шаг – официальный доход: заполняем вручную данные работодателя, со справки 2-НДФЛ – коды ИНН, КПП и ОКТМО.

Если работодатель отчитался в налоговой за прошедший год, данные о компании можно загрузить из налоговой базы. Для этого найдите в списке работодателя, затем появится кнопка «Заполнить из справки».

- Выбираем категорию налогового вычета – «Социальные налоговые вычеты». В зависимости от стоимости лечения останавливаемся на одном из двух окон: «Сумма расходов на лечение, за исключением дорогостоящего» или «Расходы на дорогостоящее лечение «. В соответствующее окошко вводим потраченную сумму.

- Добавляем копии сканированных документов. Для этого нажмите кнопку «Загрузить». Загружайте по одному документу.

- Затем нужно ввести пароль от ЭП и нажать кнопку «Подтвердить и отправить».

Таким образом, вы задекларировали траты на медицинские услуги. Чтобы вернуть деньги, нужно оформить отдельное заявление. Это можно сделать сразу после отправки декларации или когда вам понадобится.

Как это сделать:

- Авторизуйтесь на сайте налоговой.

- Найдите раздел «Мои налоги». Там должна появиться сумма переплаты по налогам.

- Вы можете ими распорядиться, нажав соответствующую кнопку.

- Заполните реквизиты вашего банка и отправьте заявку.

Как только заявление будет рассмотрено, сумма поступит на счет в течение 30 дней.

Если у вас нет электронной подписи, ее можно получить на сайте налоговой. Для этого:

- Авторизуемся в «Личном кабинете» налогоплательщика.

- В своем профиле находим опцию «Получить ЭП».

- Придумайте пароль, который вы будете всегда вводить для доступа.

- Ждем ответа от налоговой. Сервис в это время генерирует электронную подпись.

- Затем повторяем вышеописанные действия с пункта 2.

Положен ли вычет на лекарства

Налоговый вычет на лекарства предоставляется в соответствии с подп. 3 п. 1 ст. 219 НК РФ. Для получения вычета за периоды до 2019 года необходимо, чтобы лекарства присутствовали в правительственном перечне (постановление от 08.04.2020 № 458). С 2019 года требование о нахождении препаратов в перечне из НК РФ исключено. Поэтому вычет за периоды с 2019 года и далее (то есть уже сейчас, если вычет — 2020 вы получаете на работе) можно получить не только на препараты из указанного перечня, но и на все лекарства, которые назначил врач.

Размер социального вычета ежегодно может составлять уплаченную за лекарства сумму, но есть максимум — 120 000 руб. в год. То есть за год можно вернуть из бюджета не более 15 600 руб. (13% от максимума в 120 000 руб.).

Важно! Вычет на дорогостоящее лечение не лимитирован. О том, какие пределы установлены для вычетов, вы узнаете здесь

О том, какие пределы установлены для вычетов, вы узнаете здесь.

Однако налогоплательщик не может претендовать на возврат в виде соцвычета большей суммы, чем было уплачено за календарный год НДФЛ. При этом если обратиться в налоговый орган, то потраченные на лекарства деньги можно вернуть лишь в следующем году после сдачи декларации по его итогам. В 2020–2021 годах года получить такой вычет можно у работодателя, не дожидаясь окончания года, в котором осуществлены расходы на лечение.

Какие социальные вычеты можно получить у работодателя? Какие документы понадобятся? Оформите пробный беплатный доступ к КонсультантПлюс и изучите рекомендации, подготовленные экспертами К+.

Важно, чтобы лекарства были назначены врачом, у которого пациент находился на лечении, и были приобретены за собственные деньги пациента-налогоплательщика. Если за лекарственные средства платил работодатель, вычет на эту сумму не предоставляется

О том, какие еще есть вычеты по НДФЛ, читайте здесь.

Напомним! Получить вычет можно за 3 года, предшествовавших году подачи 3-НДФЛ. То есть в 2021 году, оформляя 3-НДФЛ за 2018 год, нужно учитывать список разрешенных лекарственных средств для обращения за социальным вычетом.

Рассмотрим, какие медикаменты включены в этот перечень более детально.

Получение вычета пошагово

- Соберите все документы, подтверждающие покупку медикаментов, приемы специалистов и проведения медицинских манипуляций: чеки, рецептурные бланки, договоры, справки из больницы.

- Заполните декларацию 3-НДФЛ. Форму можно найти на сайте налоговой инспекции или в любом региональном отделении.

- Возьмите справку с работы 2-НДФЛ. Справка готовится в течение 3 рабочих дней, но будьте готовы к превышению сроков. Займитесь этим вопросом заранее.

- Отнесите пакет документов в налоговую или отправьте их онлайн, предварительно сделав копии на цветном принтере.

- Дождитесь одобрения декларации (не более 3 месяцев).

- После положительного ответа нужно оформить заявление на возврат денег.

- Деньги придут в течение 30 дней.

Соберите все платежные документы и договоры на оказание медицинских услуг

Все документы, подтверждающие оплату, вам должны выдать в кассе больницы или регистратуре. Если вы оплачиваете услуги по ДМС, документы выдадут в бухгалтерии или в договорном отделе. Не выбрасывайте платежные документы: лучше скрепите их степлером или скрепкой.

Для удобства присоедините каждый чек к соответствующему ему договору, чтобы налоговому органу было проще найти подтверждение оплаты.

Оформите в больнице справку

Одних чеков и договора из больницы недостаточно для ИФНС. Соберите все платежные документы и оформите справку для налоговой инспекции в регистратуре больницы. Не забудьте ИНН и паспорт. Убедитесь, что вместе с договором прикреплена копия лицензии медицинского учреждения.

ВАЖНО! Если вы занимаетесь оформлением вычета за лечение члена семьи, к пакету документов добавьте свидетельство о браке или свидетельство о рождении. Справка при этом должна быть на ваше имя (получателя вычета)

В некоторых клиниках вся платежная информация лежит в базе, поэтому для формирования справки они могут не требовать чеки. Однако лучше получить все платежные документы на руки, иначе больница может не включить их в сумму справки.

Срок изготовления такой справки максимум неделя, зависит от числа посетителей клиники. Справку на корректность можно проверить по инструкции Минздрава. Если копия лицензии не была прикреплена к договору, ее должны выдать по окончании готовности справки.

Проверьте срок действия лицензии – из-за просрочки налоговая вам ничего не вернет.

Подготовьте документы для подачи декларации онлайн

Какие нужно сделать копии документов:

- справку из клиники для налоговой (в ней должны быть указаны все суммы чеков);

- договор на оказание медицинских услуг;

- в случае вычета за члена семьи: копию свидетельства о браке или о рождении.

Из оригиналов документов положите справку 2-НДФЛ с работы.

Для отправки пакета документов на сайт налоговой все справки и договоры сформируйте в один PDF-файл. Убедитесь, что размер файла не превышает 2 МБ.

Пример возврата средств за лекарства через соцвычет в ИФНС

В 2020 году Сергей Петрович Сидоров болел бронхитом, тратил деньги на лечение страдающей от повышенного артериального давления и катаракты матери, на дезинфицирующие и гормональные препараты для 17-летней дочери и на «инъекции красоты» для жены.

В налоговом периоде Сидоров заработал 350 000 руб. Из этой суммы был удержан налог на доходы в размере 45 500 руб.

О том, как исчисляется НДФЛ, читайте в нашей статье «Общий порядок исчисления и уплаты НДФЛ».

Для лечения бронхита он покупал прописанные врачом аспирин и эритромицин. На лекарства Сидоров потратил 200 руб. Матери для лечения он купил амлодипин и пиреноксин на сумму 600 руб., а дочери — хлоргексидин, йод и бетаметазон на сумму 300 руб. Инъекции ботокса для жены обошлись в 15 000 руб.

Сидоров С. П. имеет право на получение вычета с сумм, потраченных на лекарства, приобретенные по рецептам для себя, матери и дочери. Суммарно это составило 1 100 руб. (200 + 600 + 300). А вот деньги, потраченные на приобретение косметологических средств жене, он не сможет вернуть в виде соцвычета.

Подав вместе с налоговой декларацией и другими документами рецептурные бланки врача, чеки, копии своего свидетельства о рождении и свидетельства о рождении дочери, Сидоров сможет претендовать на возврат из бюджета 143 руб. (13% от 1 100). Деньги будут перечислены на его расчетный счет на основании поданного заявления.

О каких суммах для возврата идет речь

Максимальная сумма социального налогового вычета составляет 120 000 руб. в год. То есть возможно вернуть 13% от этой цифры. Если вы потратили на лечение и лекарства более 120 000 руб., то на руки за год можно будет вернуть максимально 15 600 руб. Если была потрачена меньшая сумма, ты вернётся 13% от неё.

Важно помнить, что 120 000 рубле – это максимальная сумма социального вычета, которая включает в себя не только лечение, но также затраты на обучение, на пенсионные и страховые взносы. Поэтому все эти траты суммарно не должны превышать данный лимит

Из этого правила есть исключение. И называется оно «дорогостоящее лечение» В этом случае возврат возможен с полной суммы затрат. То есть если, к примеру, было потрачено 300 000 руб. на дорогостоящую операцию, то вернуть можно будет 13% от этой суммы. При этом лимит в 120 000 руб. – не теряется.

Вид лечения указывается в справке, которую выписывает клиника для налоговых органов. Если в ней указан код = 1, это означает обычное лечение. Если код = 2, то это дорогостоящее лечение.

Какие документы нужны

Для подтверждения расходов на медицинские услуги важно подготовить пакет документов для предоставления в Налоговую инспекцию. Основных таких документов 4: 2 основных обязательных и 2 желательных

Основных таких документов 4: 2 основных обязательных и 2 желательных.

-

Справка об оплате медицинских услуг, которая оформляется на специальном бланке для налоговой инспекции. В нее вписываются фамилия-имя-отчество и ИНН плательщика, то есть именно того человека, на которого будет оформляться возврат НДФЛ.

Эта справка составляется после окончания календарного года на основании чеков, которые были оплачены в течение прошедшего года. В этом документе указывается итоговая сумма и дата платежа. Также прописано, за кого именно была оплата: это было собственное лечение или же это были траты за лечение ребёнка, супруга или родителя.

- Лицензия клиники. Часто, лицензию можно скачать на сайте медицинского учреждения, если таковой имеется в интернете.

- Договор, заключенной с пациентом. Данный документ не всегда составляется в больнице при оказании медицинских услуг. Но если он есть, то лучше его приложить вместе с общим пакетом документов.

- Также не помешает, если в ФНС предоставить и все чеки об оплатах. Хотя сейчас они не являются обязательными.