Дорогие кредиты и окрепший рубль. чем ещё обернётся для россиян повышение ключевой ставки

Содержание:

Что означает повышение и понижение ставки?

Как мы уже отмечали выше, ключевая ставка затрагивает все стороны нашей жизни.

Ключевая ставка затрагивает:

- Инфляцию

- Курс рубля

- Кредиты

- Депозиты

- Экономический рост

Воздействие на инфляцию

Давайте рассмотрим подробнее влияние ставки. Как Центробанк влияет на инфляцию в помощью ключевой ставки? Здесь все просто. Повышая показатель, регулятор создает ситуацию, при которой банки вынуждены тратить больше денег на оплату полученных у ЦБ кредитов.

Что происходит в результате? В экономику поступает меньше денег. Граждане меньше покупают на кредитные деньги машины, квартиры, потребительские товары. Поскольку нет ажиотажного спроса на товары и услуги, то и цены ведут себя спокойно, а в некоторых случаях даже снижаются.

Воздействие на курс рубля и вклады

Обычно повышение ключевой ставки приводит к тому, что курс рубля крепнет. Это тоже достаточно легко объяснить. После того, как деньги ЦБ для банков становятся дороже, финорганизации обычно начинают повышать ставки по вкладам, чтобы привлечь дополнительные средства населения.

Граждане видят, что депозиты становятся выгодным инструментом сбережения денежных средств. Стоимость рубля начинает увеличиваться, особенно, если инфляция находится на низком уровне. Граждане понимают, что лучше положить деньги на рублевый депозит под 8-12% годовых, чем держать их, например, в долларах под скромные 0,5-1% годовых. Таким образом, если на рынке нет валютной паники, то курс рубля начинает постепенно крепнуть, и заслуга в этом процессе полностью принадлежит ключевой ставке.

Воздействие на экономический рост

Повышение ключевой ставки может еще больше сократить темпы роста российской экономики. А все потому, что в экономику поступает меньше денег. При хороших ставках по вкладам и дорогих кредитах граждане предпочитают сберегать деньги, а не тратить их. Выручка бизнеса сокращается, экономический рост слабеет.

Напомним, на тот момент страна столкнулась с мощным давлением внешних факторов. Против страны были введены санкции, цены на нефть устремились вниз на фоне сообщений о переизбытке «черного золота» на рынке. Банковская система зашаталась, граждане бросились скупать доллары, опасаясь, что новый кризис полностью уничтожит их сбережения.

В этой панической ситуации ЦБ повел себя абсолютно правильно. Резкое повышение ключевой ставки уже через несколько дней стало давать свои плоды. Панические настроения удалось локализовать.

После 2014 года ключевая ставка ЦБ РФ ни разу не поднималась вплоть до этого года. Регулятор планомерно ее снижал. Следуя тенденции, банки уменьшали ставки по кредитам. Благодаря продуманной денежно-кредитной политике население впервые смогло насладиться рекордно низкой инфляцией и минимальными ставками по кредитам. Низкие ставки спровоцировали настоящий кредитный бум, особенно в сфере ипотечного кредитования.

О чем говорит резкое изменение ключевой ставки

Узнав о резком повышении ключевой ставки, Марк Рувимович с гордостью поправил оленьи рога, натянул новые кеды и поскакал в ближайший магазин бытовой техники покупать себе новый телевизор. Что случилось? Зачем Марику на кухню третий телевизор? Всё очень просто:

Резкое изменение ключевой ставки говорит о том, что в стране начинается финансовый кризис.

Нормой изменения ключевой ставки является шаг: 0,25% – 0,5%. Если же она резко «прыгает» с 5% до 17%, то это означает, что в стране растёт инфляция, и Центробанк пытается с ней бороться, резко поднимая ключевую ставку.

В этот период значительная часть населения подвергается паническим настроениям – люди начинают активно избавляться от своих рублёвых сбережений, меняя их на валюту или покупая различные товары. Наш герой, Марк Рувимович, не стал исключением.

Кстати, а вы знаете какая сейчас ключевая ставка Банка России? Нет? А где она публикуется, знаете? Тоже нет? Тогда немедленно исправляем ситуацию!

Что такое ключевая ставка ЦБ РФ.

-

Банковская система

Банковская система является двухуровневой. На верхнем уровне находится главный банк страны – ЦБ РФ.

Центральный банк не занимается обслуживанием клиентов, у него другие функции и задачи.На втором уровне находятся коммерческие банки. Главное отличие последних – это работа ради прибыли. Зарабатывают они, обслуживая физических лиц и субъектов экономической деятельности – предприятия, семейные хозяйства, государственные структуры …

-

Для понимания того, что такое ключевая ставка, нужно знать механизм ценообразования коммерческих банков.

В структуре доходов коммерческих банков большую часть составляют процентные доходы от кредитных операций.

В структуре расходов наибольший удельный вес составляют проценты по депозитам, которые банк платит своим вкладчикам.

Стоимость кредитов и депозитов у них зависит от цены ресурсов (преобретенных денег у ЦБ). Главным игроком на фондовом рынке любой страны является ее Центральный банк. Стоимость денег, продаваемых ЦБ коммерческим банкам, во многом и формирует уровень кредитных ставок для клиентов. - Ключевой ставкой Центробанка РФ называется цена, по которой российские коммерческие банки получают ресурсы (деньги) от ЦБ РФ.

- Ключевая ставка устанавливается Центробанком. Пересмотр ее размера может происходить один раз в месяц.

- При повышении размера ставки происходит удорожание ресурсов коммерческих банков. Повышается плата по депозитам и кредитам. В результате уменьшается в обращение денежная масса, уменьшается покупательная способность и замедляется инфляция. Если экономика замедляется и в силу падения производства и деловой активности начинается дефляция (сокрыщение на рынке оборачивающейся денежной массы), то ЦБ уменьшает ставку. В итоге понижаются банковские ставки и активизируется кредитование реальной экономики.

- Чем ниже ключевая ставка, тем более дешевыми будут заемные средства для банков и, как следствие, ниже проценты по депозатным вкладам населения.

- Увеличивая или уменьшая ключевую ставку ЦБ регулирует колебания инфляции (замедляет или повышает уровень инфляции).

-

В законодательстве России понятие ключевой ставки до 2016 г. не используется. Вместо нее используется ставка рефинансирования, которая относится к долгосрочным показателям. Она применяется при расчетах штрафных санкций и пеней, например, по налогам.

Зачем нужна ключевая ставка?

Одним из инструментов регулирования экономики является ключевая ставка. Она оказывает влияние не только на макроэкономические показатели развития государства, но и на жизнь каждого его гражданина. Рассмотрим, кто и как устанавливает ключевую ставку, причины ее изменения и механизм воздействия.

Ключевая ставка – это процентный показатель, который используется в банковских операциях Центрального банка. Основными потребителями услуг ЦБ являются коммерческие банки, для которых установленная ставка это:

- минимальный процент, под который они берут кредит в ЦБ РФ;

- максимальный процент, под который они размещают свободные средства на депозитах Центробанка.

Для коммерческих банков ключевая ставка – это стоимость привлечения и размещения денег. Механизм влияния ее на экономику:

- Рост ключевой ставки приводит к удорожанию кредитов для банков. Они в свою очередь увеличивают ставку кредитования своим клиентам. Население уже не так активно берет у банков в долг. В экономике сокращается потребление товаров и услуг. Предприятия и организации вынуждены снижать цены, чтобы привлечь покупателей. В итоге, инфляция снижается, экономика растет, ситуация стабилизируется.

- Падение ключевой ставки приводит к удешевлению стоимости денег. Банки снижают проценты по кредитам, что стимулирует и население, и предприятия активнее занимать деньги на свои нужды. Растет потребительский спрос, в ответ не отстает и предложение. Предприятия поднимают цены в надежде заработать на растущем рынке. В итоге, инфляция повышается.

Процесс поддержания инфляции с помощью ключевой ставки на определенном уровне называется таргетированием. Центробанк установил оптимальный размер роста цен – 4 % до 2023 г. Он ежегодно готовит документ по основным направлениям денежно-кредитной политики на 3 года, где указывает приемлемое значение инфляции для российской экономики: https://cbr.ru/publ/ondkp/.

Ключевую ставку каждые 1,5 месяца (8 раз в год) на своих заседаниях утверждает главный регулятор финансовых отношений в стране – Банк России. На опорных ежеквартальных заседаниях Совет директоров рассматривает денежно-кредитную политику. По итогам выпускает пресс-релиз по ключевой ставке, среднесрочный прогноз и проводит пресс-конференцию. На промежуточных заседаниях, которые проводят между опорными, также определяют размер базового процента и выпускают пресс-релиз. Расписание заседаний известно на год вперед: .

Первое значение ставки было установлено в сентябре 2013 года. До этого периода коммерческие банки ориентировались на ставку рефинансирования. С 2016 г. ее значение приравняли к ключевой.

Историю изменения с 2013 г. по текущий момент можно отследить на сайте ЦБ в виде графика и таблицы значений. Пик пришелся на конец 2014 года, когда значение выросло сразу на 7,5 пункта до 17 %. Минимальное значение в 5,5 % наблюдалось только в 2013 г. и начале 2014 г.

Как изменение ключевой ставки влияет на курс акций

Поняв общее воздействие колебаний ключевой ставки на экономику, пора перейти к более узкой ее составляющей – фондовому рынку.

Не зря в первую очередь при изменении ставки ЦБ мы говорим про облигации: причина в тесной взаимосвязи. Государство и компании выпускают ценные бумаги с купоном выше ключевой ставки. При ее понижении облигации, которые торгуются на рынке, начинают расти, а доходность снижается до новых рыночных значений. А все из-за их повышенного купона, который рассчитывается по первоначальной ставке, которая была до снижения. При росте ключевой ставки старые облигации падают в цене, так как новые, выпущенные при таких изменениях в монетарной политике, принесут больше дохода их владельцам.

Изменения в монетарной политике оказывает влияние и на котировки акций. Иногда даже довольно заметно. Поэтому опытному инвестору помимо отчетности компаний стоит отслеживать еще и решения Центробанков по ставке:

Когда ключевая ставка падает, акции в общем случае растут в цене;

При росте ставки котировки ценных бумаг получают импульс к снижению.

Это происходит потому, что при снижении ставки на рынке появляется больше доступной ликвидности. Это стимулирует вкладывать средства в акции, которые относятся к рисковым активам и могут принести гораздо больший доход, чем те же облигации или банковские вклады. Именно это и становится причиной повышенного спроса на акции. При этом стоит учитывать, что любые изменения в монетарной политике влияют на рынок акций в целом, а не на активы какой-то определенной компании. Но понимание этого механизма поможет отследить общий тренд на рынке и успеть учесть его при планировании сделок.

Котировки акций не будут расти бесконечно на волне снижения ставки. С большой вероятностью это создаст угрозу пузыря на рынке. В этом случае обычно вступают в силу меры Центробанка с целью взять ситуацию под контроль. Тогда он снова повысит базовую ставку, чтобы охладить пыл инвесторов, снизить их аппетит к риску.

В обратной ситуации, при угрозе экономического спада, ЦБ сознательно опускает ставку, чтобы мотивировать инвесторов вкладывать средства в акции, которые при повышенном спросе начнут расти. Таким образом, экономика всей страны может развернуться к росту вслед за рынком акций. Так было в 2008 году, когда многие страны понизили ставку до нуля. В некоторых из них (Европа, Япония) до сих пор действует отрицательная процентная ставка.

Когда понижаются ставки, вступает в силу следующие закономерности:

- компании начинают охотнее брать кредиты, которые становятся доступнее при низких процентах;

- это позволяет приобретать новое оборудование, нанимать рабочую силу, расширять производство, чтобы добиться большей прибыли в будущем;

- растет экономическая активность, поскольку компании производят больше товаров;

- люди покупают активнее, поэтому нужно наращивать производство и выпускать больше продукции;

- в результате акции компании становятся привлекательнее по мультипликаторам и растут в цене.

Когда описанные процессы набирают обороты, возникает риск перепроизводства. Или вмешивается внешняя сила, как это случилось в 2020 году из-за эпидемии коронавируса. Центробанк снова повышает ключевую ставку, начинает падать экономическая активность предприятий, они меньше берут кредитов на развитие. Это, в свою очередь, приводит к снижению темпов развития компаний, снижаются их выручка и прибыль. Результат – акции падают в цене.

Банк России повысил ставку сразу до 5%

Неустойки необходимы для погашения убытков, которые несет пострадавшая сторона. Кроме того, они представляет собой эффективный метод финансовой санкции, благодаря которой должник осознает свою вину и в дальнейшем старается не допускать повторения подобных ситуаций.

- для их начисления не требуется доказывать причиненный ущерб, поскольку основанием является прямое нарушение заключенного договора;

- неустойки распространяются на любые типы договоров;

- рассчитать неустойку относительно просто, а взыскивается она в короткий срок.

https://youtube.com/watch?v=wXjlJrH3u0Q

- Штрафная неустойка предполагает компенсацию виновным лицом всей суммы причиненного ущерба сверх суммы неустойки;

- Зачетная позволяет взыскивать с виновного лица дополнительную сумму, если сумма неустойки не покрывает понесенных убытков;

- Исключительная неустойка не оставляет такой возможности, к выплате назначается только сумма неустойки;

- Альтернативная позволяет пострадавшей стороне выбирать между неустойкой и компенсацией фактических убытков.

—>

Понятие неустойки и пени встречается во многих актах российского законодательства. Для регулирования гражданских, договорных отношений полезно будет изучить статью 330 Гражданского кодекса (ГК РФ); в вопросах налогообложения уместно использовать определения пени в статье 75 Налогового кодекса (НК РФ). Также понятие пени используется в Законе о защите прав потребителей и других законодательных актах.

Указанием Банка России РФ (ЦБ РФ или Центробанк) от 11.12.2015 СР приравнена к такому понятию, как ключевая ставка (устанавливается ЦБ). Ее значение анализируется советом директоров Центробанка и изменяется (или оставляется без изменений) в зависимости от конкретных экономических обстоятельств. Ретроспективный анализ показывает, что пересмотры происходят 4-6 раз в год. Таким образом, ставки рефинансирования ЦБ РФ на 2020 в таблице по месяцам показывают даты обновления этого показателя.

Он представляет собой годовой процент, под который Центробанк выдает кредиты коммерческим кредитным организациям и банкам. КС — это процент ЦБ на более короткий период (одна неделя). Также по ней Центробанк принимает от банков депозиты на тот же срок.

Так как коммерческие банки при формировании ставок кредитов для населения вынуждены ориентироваться на КС (меньше она быть не может, это было бы убыточно, банки ведут эту деятельность в целях извлечения прибыли), уменьшение или увеличение КС влияет на кредитную политику и инфляционные процессы в государстве. Повышение СР в 2018 году объясняется официальным повышением инфляции. А снижение темпов инфляции и необходимость повысить деловую активность бизнеса вызвали изменение ставки рефинансирования в 2020 году: поступательно снизили ее на 1,5 процентных пункта.

Механизм следующий: чтобы снизить уровень инфляции, ЦБ РФ повышает уровень КС, коммерческие банки поднимают проценты по кредиту для населения, они становятся менее доступными для широкого круга клиентов. Это приводит к снижению покупательской способности граждан и уменьшению прессинга на рубль. А снижение КС делает банковские предложения более доступными и для бизнеса, и для граждан, повышается спрос на товары, растет потребительская активность, и это дает толчок развитию экономики. Ознакомьтесь с тем, какова ставка ЦБ РФ на 2020 год, на официальном сайте банка или загляните в нашу таблицу ниже.

Последнее понижение произошло недавно: официальная ставка рефинансирования в декабре 2019 (с 16.12.2019) снижена до уровня 6,25%.

В таблице показана установленная Банком России ставка рефинансирования ЦБ РФ на 2020 год: таблица данных официального сайта ЦБ (сведения за последние три года).

|

Момент установления |

Значение в процентах |

|---|---|

|

С 27.03.2017 |

9,75 |

|

С 02.05.2017 |

9,25 |

|

С 19.06.2017 |

9 |

|

С 18.09.2017 |

8,5 |

|

С 30.10.2017 |

8,25 |

|

С 18.12.2017 |

7,75 |

|

С 12.02.2018 |

7,5 |

|

С 26.03.2018 |

7,25 |

|

С 17.09.2018 |

7,5 |

|

С 14.12.2018 |

7,75 |

|

С 17.06.2019 |

7,5 |

|

С 29.07.2019 |

7,25 |

|

С 06.09.2019 |

7,0 |

|

С 25.10.2019 |

6,5 |

|

С 16.12.2019 |

6,25 |

Калькулятор для расчета штрафных санкций размещен на сайте PPT, на странице «Калькулятор пени». Самостоятельный расчет тоже не представляет особых трудностей, тем более ставка рефинансирования ЦБ РФ на сегодня для расчета пеней указана в нашей таблице.

Например, сумма долга равна 20 000 рублей, а со дня исполнения обязательства прошло 10 дней.

20 000 × 0,0208% × 10 = 41,6 рубля — для расчета по 1/300.

20 000 × 0,0416% × 10 = 83,2 рубля — для расчета по 1/150.

Таким образом выводится общая формула:

Размер долга × СР / 300 (значение в процентах от долга) × количество дней просрочки исполнения.

Влияние ключевой ставки на финансовую систему

Как изменение ключевой ставки может воздействовать на инвестиции и трейдинг? Прежде чем ответить на вопрос, сформулируем некоторые закономерности:

- При низкой ставке деньги дешевеют. Это увеличивает покупательскую способность населения и привлекательность кредитов. Экономика растёт быстрее.

- Слишком дешевые деньги приводят к росту инфляции. Денег в экономике становится много, спрос превышает предложение.

- Центробанк, чтобы контролировать этот процесс и сдерживать инфляцию, увеличивает процентную ставку. Растут риски замедления экономики, зато инфляция уже не так опасна.

- При низком уровне процентной ставки иностранная валюта становится привлекательной для покупок со стороны биржевых спекулянтов. Рубль уже не так интересен, наблюдается его переизбыток. Что делает ЦБ? Повышает ставку, чтобы снова повысить привлекательность национальной валюты.

Раз у населения и у бизнеса все так хорошо при низкой процентной ставке, то почему бы не опустить ее до минимума? В этом случае происходит обратное:

- падение курса национальной валюты;

- экономика неспособна переварить большой объем дешевых денег;

- повышается стоимость товаров.

В чем отличия?

Многие граждане знают о существовании ставки рефинансирования. Немало граждан слышали о ключевой ставке. Однако не все понимают, чем они различаются. На первый взгляд, отличий немного. И та, и другая ставка означают размер ставки, по которой Центробанк выдает займы онлайн другим банкам. Отличия лишь в том, что по ключевой ставке регулятор выдает кредиты на неделю. Понятие ставки рефинансирования такого ограничения по времени не содержит.

На текущий момент показатель рефинансирования в основном используется в справочных целях для расчета налогообложения, штрафов, пени. Если заглянуть в действующее законодательство, то многие статьи при публикации расчетов ссылаются именно на эту ставку.

Что касается ключевой ставки, то она является относительно молодым инструментом. Центробанк ввел ее специальным указом в 2013 году. Данный шаг был продиктован переходом к политике таргетирования инфляции. То есть для Центробанка главной целью и задачей стало удержание цен в определенных рамках. Подробнее об этом читайте в нашем материале «Инфляция в 2018 году. Динамика и перспективы».

Именно ключевая ставка стала основным инструментом в руках Центробанка, который сегодня стремится, прежде всего, добиться ценовой стабильности. И, надо отметить, неплохо со своей задачей справляется.

Как ключевая ставка влияет на проценты по банковским кредитам

Ключевая ставка ЦБ это основной показатель, который влияет на среднюю процентную ставку по банковским кредитам. Дело в том, что кредитные организации вынуждены привлекать заемные средства, оформляя краткосрочные и долгосрочные ссуды в Центральном Банке России. Без этого большинство банков попросту не смогут нормально функционировать.

Процент, по которому кредитные организации берут ссуды в ЦБ РФ, прямо влияет на размер процентной ставки по потребительским кредитам, выдаваемых впоследствии физическим и юридическим лицам. Простое объяснение: чем выше ключевая ставка, тем выше и средние проценты по потребительским кредитам, и наоборот.

При этом кредитные организации вправе отталкиваться от ключевой ставки, как от допустимого минимума при расчете ставок по своим кредитам. При ставке Банка России в 10%, потребительские кредиты могут выдаваться под 15-20% и более. Поэтому для заемщиков этот показатель не несет большой информационной ценности.

Проценты по кредитам в отдельном банке

Для примера можно разобрать механизм расчета процентов в конкретном банке. Процедура состоит примерно из одних и тех же стадий:

- Условный банк обращается в ЦБ РФ для привлечения заемных активов.

- ЦБ РФ выдает кредитной организации ссуду по ключевой ставке, увеличенной на 1,75%.

- Кредитная организация получает заемные средства, и распределяет порядок их использования по разным направлениям.

- По окончании срока действия договора, банк возвращает ссуду регулятору.

Прибыль кредитной организации складывается из разницы между суммой кредита + проценты по ключевой ставке и процентами, полученными за счет выдачи населению и юридическим лицам банковских кредитов. Именно так работают все коммерческие банки страны.

То есть условный банк должен за счет полученных от ЦБ РФ средств наработать собственные активы, и вернуть вовремя ранее полученную ссуду. Если проценты по кредитам будут высокими, спрос на них окажется небольшим. Поэтому ставки устанавливаются таким образом, чтобы был спрос на кредитные продукты, и, соответственно, была прибыль. В противном случае вернуть средства, полученные от главного регулятора будет достаточно сложно.

Именно поэтому ставки по потребительским кредитам в одном банковском сегменте примерно одинаковы. Имеются в виду минимальные и максимальные показатели, а не проценты, предложенные конкретному заемщику

При этом важно понимать, что ЦБ РФ, в свою очередь, занимается регулированием процентных ставок и правил предоставления банковских кредитов

Где публикуется актуальное значение ключевой ставки ЦБ РФ

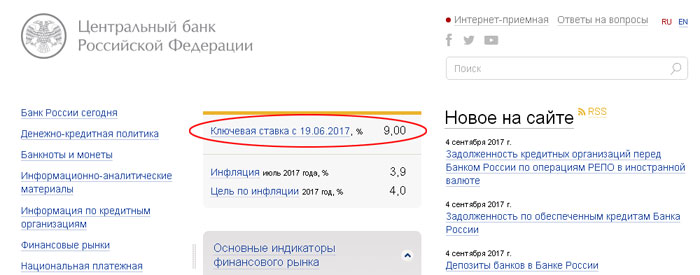

Чтобы узнать какая сейчас ключевая ставка Центробанка, надо просто зайти на сайт Банка России – именно там вы и найдёте самую достоверную информацию об актуальном значении ключевой ставки. Причём она публикуется не где-то там – на 150 странице сайта мелким шрифтом. Нет, Центробанк выкладывает эти данные вверху главной страницы на самом видном месте

Да что рассказывать! Давайте мы вам лучше покажем! Внимание на картинку (кому плохо видно, кликните по изображению, и оно увеличится):

Итак, перед вами главная страница сайта Центробанка, на которой в самом верху по центру указано актуальное значение ключевой ставки. Для наглядности, мы его обвели красной линией. Ниже указаны значения инфляции и цель по инфляции – тоже важные показатели, помогающие лучше проанализировать экономическую ситуацию в стране.

Кстати, обратите внимание, что фраза «Ключевая ставка» представлена на сайте в виде ссылки, кликнув по которой вы попадёте на страницу с Информацией об актуальных процентных ставках по операциям Банка России. В общем, на сайте всё продумано так, чтобы посетитель смог быстро найти интересующую его информацию, и это радует

В общем, на сайте всё продумано так, чтобы посетитель смог быстро найти интересующую его информацию, и это радует.

Итак, друзья, теперь вы знаете, что такое ключевая ставка ЦБ РФ, на что она влияет, и что происходит при её снижении или повышении. Надеемся, вам понравилась эта публикация, и вы полюбили temabiz.com так, как любим его мы. Оставайтесь с нами!

Наши группы: