Налоговый вычет по кредиту: как получить проценты?

Содержание:

На что можно рассчитывать

В случае с ипотекой Сбербанка имеются финансовые ограничения по частичному возврату суммы, затраченной на саму покупку и на уплату процентов сверху. В первом случае разрешается максимальное возвращение в размере 260 тыс.руб., а во втором — 390 тыс.руб. (подразумевается суммарный возврат). Конкретная сумма зависит от параметров кредитования в каждом отдельном случае.

Возврат налогооблагаемой суммы в максимальном выражении возможен лишь единожды. В случае частичной реализации такого права владельцу недвижимости гарантируется учет остатка во вторичном запросе. Сумма остатка будет рассчитана исходя из первоначального периода реализации права.

Альтернативой возмещения затрат выступает снижение суммы личных налогооблагаемых доходов на расходную для приобретения и возведения недвижимого объекта цифру. Последнее должно быть документально подтвержденным с указанием факта затраты и стоимости покупки или строительства.

Возврат потраченных средств за образование

Максимально возможная сумма составляет 15 600 за год. Право оформления налогового вычета возникает на весь период обучения в образовательном учреждении, включая автошколу или курсы, при ежегодной подаче декларации. Компенсация возможна за собственное обучение или образование ребенка, не достигшего 24 лет, на очной форме. Эти деньги не возвращают проценты за кредит, однако могут понизить денежное бремя.

Необходимые документы:

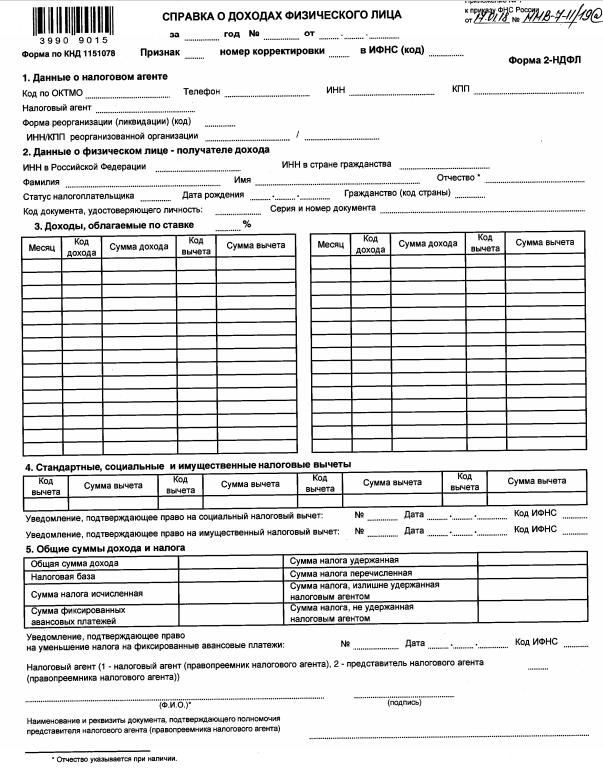

- справка о доходах 2-НДФЛ;

- декларация 3-НДФЛ, заполненная на ее основании;

- договор с образовательным учреждением;

- подтверждающие документы об оплате обучения;

- документы, устанавливающие родство, если оплачивается не свое образование.

Такой вычет также можно получить через работодателя или в налоговой службе.

https://youtube.com/watch?v=E97HMWodnRw

Налоговые вычеты — прекрасная возможность сэкономить средства на приобретении собственного жилья, стимулирующая как молодые семьи, так и строительную отрасль. Очень жаль, что многие по незнанию не пользуются такими поблажками от государства.

Документы, необходимые для получения вычета при покупке недвижимости в кредит

Право на имущественный

налоговый вычет возникает при наличии документов.

Все документы можно разделить на 2 части:

-

, необходимые для получения «основного» вычета;

-

документы, необходимые для получения вычета по процентам.

Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@ утверждены , которые вправе требовать налоговые органы для получения налогоплательщиком имущественного вычета при покупке жилья.

Письмом ФНС России от 26.06.2014 № БС-4-11/12234 «О предоставлении имущественного налогового вычета» ФНС России разъяснила, что для получения налогового вычета по расходам на погашение займа (кредита) на приобретение жилья необходимо одновременное соблюдение двух условий:

-

договор займа (кредита) должен быть целевым, т.е. в договоре должно предусматриваться, что единственным допустимым направлением его расходования является приобретение жилья;

-

полученные денежные средства должны быть израсходованы на приобретение жилья на территории РФ.

Если в договоре указанные условия не прописаны, то предоставление имущественного налогового вычета по таким расходам будет неправомерным.

Особенности, связанные с документами, необходимыми для получения «основного» вычета:

При получении вычета надо иметь в виду, что:

-

Собственный вексель в счет оплаты стоимости жилья в качестве

документального подтверждения произведенных расходов учесть не

удастся (разъяснене Минфина России в Письме от 28.03.2005 № 03-05-01-07/6). -

Если сторонами выступают физические лица,

документом, подтверждающим произведенные расходы, может быть расписка продавца, удостоверяющая передачу ему покупателем

денежных средств (письма Минфина России от 28.09.2006 № 03-05-01-05/215, УФНС по г. Москве от 05.07.2006 № 28-08/59551@). Причем заверять расписку у

нотариуса не нужно. Более того, если все элементы расписки

содержатся в договоре купли-продажи жилья, то документом,

подтверждающим фактические расходы, будет являться такой договор. -

В случае строительства или приобретения , в том числе не оконченного строительством, или

доли (долей) в нем для заявления имущественного налогового вычета

предъявляют документы, подтверждающие право собственности на жилой дом или долю (доли) в нем. -

При приобретении квартиры (комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся

доме), в налоговую инспекцию необходимо представить договор о приобретении квартиры,

а также акт о передаче жилья или документы, подтверждающие право собственности на квартиру, комнату

или долю (доли) в них. -

При отсутствии документа,

подтверждающего право собственности, но при наличии документа,

подтверждающего передачу квартиры в пользование, имущественный

налоговый вычет на покупку квартиры может быть предоставлен.

Таким образом, для получения имущественного вычета не

обязательно дожидаться момента, когда будет выдано свидетельство о

праве собственности на объект жилья, однако необходимо, чтобы на

руках был акт о передаче квартиры, комнаты, доли (долей) в них

(Письмо Минфина России от 25.12.2007 № 03-04-05-01/428). -

Судебное решение о признании права собственности на

квартиру также является документом, на основании которого

налогоплательщик может получить имущественный налоговый вычет

(Письмо Минфина России от 19.01.2009 № 03-04-05-01/11).

Особенности, связанные с документами, необходимыми для получения вычета по процентам:

До настоящего времени в Налоговом кодексе приведен открытый перечень

платежных документов, поэтому для получения вычета по процентам к таковым могут быть

отнесены:

-

копия кредитного

(ипотечного) договора; -

копия графика погашения

кредита и уплаты процентов по кредитному (ипотечному) договору; - справка организации, выдавшей кредит, об уплаченных в

отчетном налоговом периоде процентах за пользование кредитом.

С 2013 года ФНС установлен перечень документов

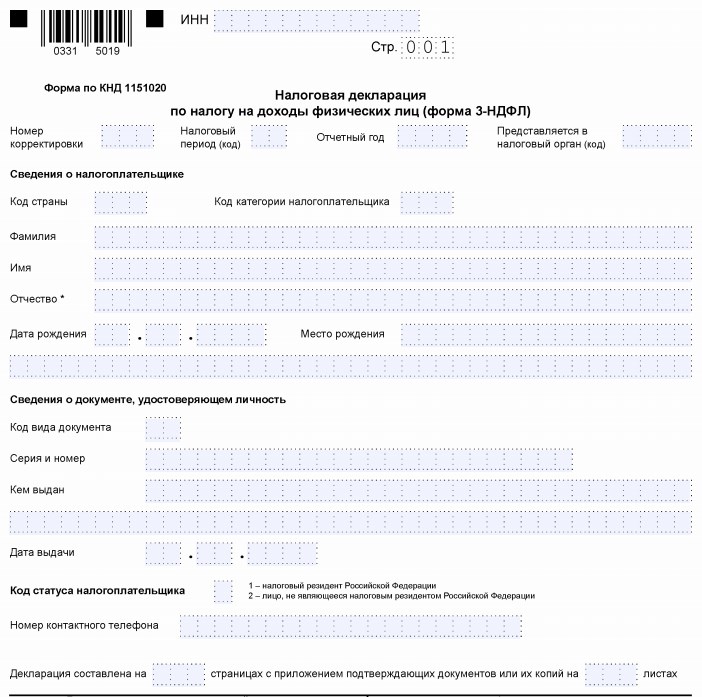

Для единообразного подхода к порядку предоставления социальных налоговых вычетов по налогу на доходы физических лиц Федеральная налоговая служба Письмом от 22.11.2012 № ЕД-4-3/19630@ направила во все налоговые инспекции перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения налоговых вычетов.

В самом Письме от 22.11.2012 № ЕД-4-3/19630@ указано, что направляемые перечни документов являются исчерпывающими и расширенному толкованию не подлежат (что означает запрет инспекторам требовать другие документы).

Для получения имущественного налогового вычета по расходам на уплату процентов по целевому займу

(кредиту), направленному на приобретение жилья указанным письмом установлен следующий перечеть документов:

НДФЛ и налоговый вычет

Налогоплательщики, которые получили заработную плату либо иной доход, отчисляют НДФЛ в размере 13 %.

Законом предусмотрена возможность вернуть сумму налога, так называемый налоговый вычет.

Важно! Воспользоваться правом на вычет можно только в течение года, следующего за отчетным. Налоговые вычеты предусмотрены четырех видов:

Налоговые вычеты предусмотрены четырех видов:

- Стандартный предоставляется на детей родным и приемным родителям, опекунам, инвалидам, участникам ВОВ, иным льготным категориям граждан.

- Имущественные — при строительстве, покупке жилья.

- Социальные — для граждан, которые несут расходы на обучение в вузах, благотворительность, медицинскую помощь, добровольное пенсионное страхование, оплату накопительной части пенсии.

- Профессиональные — для предпринимателей, адвокатов, нотариусов, других самозанятых граждан.

Документы, необходимые для получения вычета при покупке недвижимости в кредит

Право на имущественный

налоговый вычет возникает при наличии документов.

Все документы можно разделить на 2 части:

- , необходимые для получения «основного» вычета;

- документы, необходимые для получения вычета по процентам.

Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@ утверждены , которые вправе требовать налоговые органы для получения налогоплательщиком имущественного вычета при покупке жилья.

Письмом ФНС России от 26.06.2014 № БС-4-11/12234 «О предоставлении имущественного налогового вычета» ФНС России разъяснила, что для получения налогового вычета по расходам на погашение займа (кредита) на приобретение жилья необходимо одновременное соблюдение двух условий:

- договор займа (кредита) должен быть целевым, т.е. в договоре должно предусматриваться, что единственным допустимым направлением его расходования является приобретение жилья;

- полученные денежные средства должны быть израсходованы на приобретение жилья на территории РФ.

Если в договоре указанные условия не прописаны, то предоставление имущественного налогового вычета по таким расходам будет неправомерным.

Особенности, связанные с документами, необходимыми для получения «основного» вычета:

При получении вычета надо иметь в виду, что:

- Собственный вексель в счет оплаты стоимости жилья в качестве

документального подтверждения произведенных расходов учесть не

удастся (разъяснене Минфина России в Письме от 28.03.2005 № 03-05-01-07/6). - Если сторонами выступают физические лица,

документом, подтверждающим произведенные расходы, может быть расписка продавца, удостоверяющая передачу ему покупателем

денежных средств (письма Минфина России от 28.09.2006 № 03-05-01-05/215, УФНС по г. Москве от 05.07.2006 № 28-08/59551@). Причем заверять расписку у

нотариуса не нужно. Более того, если все элементы расписки

содержатся в договоре купли-продажи жилья, то документом,

подтверждающим фактические расходы, будет являться такой договор. - В случае строительства или приобретения , в том числе не оконченного строительством, или

доли (долей) в нем для заявления имущественного налогового вычета

предъявляют документы, подтверждающие право собственности на жилой дом или долю (доли) в нем. - При приобретении квартиры (комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся

доме), в налоговую инспекцию необходимо представить договор о приобретении квартиры,

а также акт о передаче жилья или документы, подтверждающие право собственности на квартиру, комнату

или долю (доли) в них. - При отсутствии документа,

подтверждающего право собственности, но при наличии документа,

подтверждающего передачу квартиры в пользование, имущественный

налоговый вычет на покупку квартиры может быть предоставлен.

Таким образом, для получения имущественного вычета не

обязательно дожидаться момента, когда будет выдано свидетельство о

праве собственности на объект жилья, однако необходимо, чтобы на

руках был акт о передаче квартиры, комнаты, доли (долей) в них

(Письмо Минфина России от 25.12.2007 № 03-04-05-01/428). - Судебное решение о признании права собственности на

квартиру также является документом, на основании которого

налогоплательщик может получить имущественный налоговый вычет

(Письмо Минфина России от 19.01.2009 № 03-04-05-01/11).

Особенности, связанные с документами, необходимыми для получения вычета по процентам:

До настоящего времени в Налоговом кодексе приведен открытый перечень

платежных документов, поэтому для получения вычета по процентам к таковым могут быть

отнесены:

- копия кредитного

(ипотечного) договора; - копия графика погашения

кредита и уплаты процентов по кредитному (ипотечному) договору; - справка организации, выдавшей кредит, об уплаченных в

отчетном налоговом периоде процентах за пользование кредитом.

С 2013 года ФНС установлен перечень документов

Для единообразного подхода к порядку предоставления социальных налоговых вычетов по налогу на доходы физических лиц Федеральная налоговая служба Письмом от 22.11.2012 № ЕД-4-3/19630@ направила во все налоговые инспекции перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения налоговых вычетов.

В самом Письме от 22.11.2012 № ЕД-4-3/19630@ указано, что направляемые перечни документов являются исчерпывающими и расширенному толкованию не подлежат (что означает запрет инспекторам требовать другие документы).

Для получения имущественного налогового вычета по расходам на уплату процентов по целевому займу

(кредиту), направленному на приобретение жилья указанным письмом установлен следующий перечеть документов:

Как отразить в бухгалтерском учете выданные кредиты и займы?

Пример 1

2 февраля

28 февраля

31 марта

Пример 2

1 марта

31 марта

30 апреля

31 мая

Пример 3

1 марта

Полученные кредитные или заемные средства не являются доходом в целях исчисления налога на прибыль для их получателя в силу норм подп. 10 п. 1 ст. 251 НК РФ. Также не являются расходом выданные средства с учетом положений п. 12 ст. 270 НК РФ. Аналогично не являются доходами и расходами средства, полученные и выплаченные в счет погашения кредита или займа.

При этом суммы начисленных и уплаченных процентов полностью признаются внереализационными расходами в соответствии с подп. 2 п. 1 ст. 265 НК РФ. Момент отражения в расходах сумм процентов определяется согласно п. 8 ст. 272 НК РФ:

- на конец каждого месяца,

- на дату погашения кредита или займа (если они полностью выплачены).

Сумма процентов при наличии контролируемой задолженности включается в состав внереализационных расходов в размере, предусмотренном в ст. 269 НК РФ.

Проценты, полученные в рамках договоров о выдаче кредитов и займов, относятся к внереализационным доходам (п. 6 ст. 250 НК РФ).

Следует отметить, что различия в бухгалтерском и налоговом признании в расходах начисленных сумм процентов при инвестиционном кредите или при наличии контролируемой задолженности вызывают возникновение временных разниц, учитываемых в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Когда придут деньги

Если компенсацию выплачивает работодатель, сумма возврата начнёт перечисляться сразу после составления заявления – со следующего месяца. Когда гражданин обращается в налоговую структуру, придётся ждать суммарно 4 месяца. 3 месяца длится проверка документов. 1 месяц отводится для перечисления финансовых средств. Перевод осуществляется на банковский счёт налогоплательщика или выдаётся наличными.

Если резидент Российской Федерации взял заём на приобретение недвижимости, на лечение или образование, он обладает правом на оформление налогового вычета за кредит в банке. Привилегиями могут пользоваться граждане с официальным заработком, с которого удерживается НДФЛ по ставке 13%.

Как вернуть проценты по кредиту

Важно! Как правило, сотрудники банков не предупреждают своих клиентов о потенциальной возможности получить возврат по переплаченным процентам – значит об этом стоит помнить при оформлении кредита.

Через налоговую

- Паспорт заёмщика;

-

Декларацию по платежам;

Важная ремарка: в данном документе все платежи должны соблюдаться в строгих рамках указанного к оплате срока – если платеж был просрочен, сотрудники налоговых служб праве отказать гражданину в праве на возврат подоходного налога с уплаченных процентов по кредиту. - Справку с места работы (формуляр 2-НДФЛ);

- Банковский договор на потребительский заем, кредит на покупку жилья, документы об оформлении ипотеки;

- Справку о досрочном погашении;

- Заявление на налоговый возврат.

Пример возврата процентов по ипотеке путем налогового вычета

Входящие параметры:

| Сумма кредита | 1 000 000 ₽ |

|---|---|

| Срок кредита | 10 лет |

| Процентная ставка | 11% в год |

| Тип начисления процентов | Аннуитетный |

Расчет по годам

| Год | Начисленные % за год ₽ | 13% вычет ₽ | Выплаченные % по факту ₽ |

|---|---|---|---|

| 2020 | 107 124 | 13 926 | 93 198 |

| 2021 | 100 393 | 13 051 | 87 342 |

| 2022 | 92 882 | 12 074 | 80 808 |

| 2023 | 84 501 | 10 985 | 73 516 |

| 2024 | 75 152 | 9 769 | 65 383 |

| 2025 | 64 720 | 8 413 | 56 307 |

| 2026 | 53 081 | 6 900 | 46 181 |

| 2027 | 40 095 | 5 212 | 34 883 |

| 2028 | 25 606 | 3 328 | 22 768 |

| 2029 | 9 441 | 1 227 | 8 214 |

| Итого | 653 000 | 84 890 | 568 110 |

Как вернуть 13 процентов за потребительский кредит?

Возвратить деньги получится, только если кредитный договор закрыт досрочно и полностью.

Ежемесячная плата банку состоит из доли основного долга и начисленных процентов. Оплата производится согласно подготовленного при оформлении займа графика.

Виды платежей.

- Аннуитетный — это постоянная несменяемая сумма, которую плательщик ежемесячно платит в счет кредита.

- Дифференцированный – размер платежа нестабилен и меняется в соответствии с графиком.

Особенность первого вида платежа: закрытие ссуды нацелено на снижение объема начисленных процентов. Основная сумма возмещается после.

Как вернуть уплаченные проценты по кредиту через банк?

- досрочно закрыть кредит;

- обратиться к кредитному специалисту и попросить сделать перерасчет;

- в случае отрицательной резолюции подать заявление в судебный орган.

Как вернуть проценты по ссуде через ФНС?

Актуальная информация с разъяснением по оформлению возможных видов вычетов и перечень нужных документов размещена в официальном источнике ФНС www.nalog.ru.

По ипотеке (главный тип целевого займа) можно вернуть налоговый вычет. Для этого нужны такие документы, как:

декларация 3-НДФЛ, обязательно подписанная заявителем;

справка по форме 2-НДФЛ с места трудоустройства (оригинал);

- свидетельство о регистрации права на купленную жилплощадь;

- паспорт заявителя;

- договор ипотечного кредитования, а также согласие заемщика с графиком оплаты;

- справка по форме банка о платежах и оплаченных процентах (оригинал).

Можно воспользоваться другим правом получения вычета: платить меньшую сумму налога с дохода. Для этого оформляется заявление на имя работодателя и прилагается необходимый пакет документов, в том числе уведомление с ФНС.

Возврат 13 процентов может получить только трудоспособный гражданин с подтвержденным официальным доходом, с которого его работодатель ежемесячно платит подоходный налог. Женщины в декрете не могут воспользоваться таким правом, так как пособия по уходу за ребенком не облагаются налогом.

Компенсация от банка

Вопрос о том, можно ли вернуть проценты по потребительскому кредиту через банк, задают частные лица, планирующие отдать долг досрочно. Все крупные финансовые предприятия России (Сбербанк, ВТБ, Россельхозбанк) возвращают переплаченные деньги за кредит если клиент погасил досрочно всю сумму.

Принцип работы такой: когда клиент подписывает с банком договор о предоставлении долга, работник отделения выдает ему таблицу оплаты. Там прописана фиксированная сумма, которую клиент должен отдавать на погашение задолженности ежемесячно. Клиент может платить больше, но не меньше указанной суммы. Оплата должна быть регулярной и производиться в определенный период (обычно указан «коридор» в дней в течение которых человек должен произвести ежемесячную выплату).

Также указана полная сумма, которую человек должен отдать финансовой организации в конце кредитного срока. После погашения долга (в срок) история клиента очищается и он числится добросовестным и надежным в общей банковской базе.

То есть если вы оплатили годовой кредит за 8 месяцев, то вы имеете право на то, чтобы вам вернули скрытые проценты за 4 месяца.

В случае погашения годового займа меньше чем за месяц, переплату возвращают за 11 месяцев, а не за весь год. Это прописано в договорах всех банков, которые практикуют возвращения процентов по кредитам.

Для возврата части денег через банк вам необходимо:

- Погасить весь долг.

- Написать заявление на перерасчет.

- Если вы получили отказ, необходимо обратиться в суд.

Но если вы берете деньги у крупного предприятия, то дела по переплате практически никогда не доходят до суда. На это есть несколько причин:

- Любое судебное разбирательство расшатывает репутацию банка.

- Если человеку приходится подавать в суд, он не обратится больше в этот банк, а это потеря клиента.

- В большинстве случаев судья выносит решение в пользу истца, а банку приходится выплачивать проценты и компенсацию за моральный ущерб и оплачивать услуги юриста для себя и истца.

Поэтому добросовестный плательщик всегда получает компенсацию.

Основной вычет и подготовка к вычету по процентам

Алгоритм действий при оформлении основного налогового вычета и по процентам за кредит

Алгоритм действий:

- Получаете 2-НДФЛ у работодателя.

- Заполняете декларацию.

- Предоставляете ИНН (если его нет, то оформляете его также здесь).

- С собой — паспорт и сертификат о собственности на жилье.

- Счет, куда в дальнейшем произведутся отчисления.

- Отдайте весь пакет документов и ждете письменного уведомления в течение 90 дней.

- Комиссия займется проверкой.

- Если неточностей в бумагах нет, то после их проверки в течение месяца деньги появятся на вашем счету.

Помимо налоговых органов, возместить вычет можно и на рабочем месте, написав соответствующее заявление в бухгалтерию – тогда налог будет идти не в государственные структуры, а вам – то есть станет весомой прибавкой к вашей зарплате – это и будет компенсацией основного вычета и вычета по процентам.

Социальный вычет на образование

Сегодня сложно представить себе успешного человека без высшего образования. Получение заветного диплома все чаще требует не только много сил и знаний, но и значительных денежных вливаний. Стоимость платного обучения в вузах по карману далеко не всем. Поэтому кредиты с целью его оплаты – частое явление, несмотря на большую переплату процентов. Образование относится к важным социальным нуждам. И государство частично компенсирует затраты на его оплату с помощью налогового вычета.

Налоговый вычет положен, если физическое лицо – плательщик НДФЛ. Оформить этот вид государственной льготы может и сам студент, если он официально трудоустроен и самостоятельно проводил выплаты за обучение. В этом случае сумма к возврату ежегодно может составить не более 13% от 120000 рублей. Если же за учащегося платит родитель, супруг/супруга или брат/сестра, то ежегодный вычет не превысит 13% от 50000 рублей.

Для оформления социального вычета на обучение необходимо обратиться в налоговое ведомство по месту постоянной регистрации с документами:

- Паспорт заявителя.

- Паспорт или свидетельство о рождении студента.

- Договор на платное обучение.

- Лицензия образовательного учреждения.

- Документы, подтверждающие понесенные расходы.

- Справка 2-НДФЛ.

- Декларация 3-НДФЛ.

- Заявление на возврат с указанием счета гражданина.

- ИНН заявителя.

Заявить свои права на получение социального вычета могут лица, являющиеся опекунами учащегося. Они наделены равными правами с близкими родственниками. Единственным условием при опеке для оформления вычета является возраст ребенка до 18 лет.

Возвращение процентов по ипотеке

Максимальная сумма, от которой вычисляются проценты, — 2 млн рублей

В том случае, когда на объект недвижимости потратили большую сумму, законодательство не принимает это во внимание. При таком раскладе выплата ограничена, максимум равен 260 тыс

рублей.

Что касается ипотечного займа, то сумма ограничивается 3 млн рублей, а максимальная сумма составит 390 тыс. рублей. Чтобы получить налоговый вычет, нужно подать заявление вместе со всеми необходимыми бумагами. По этому вопросу стоит начинать переговоры с представителями банка только тем, кто зарекомендовал себя как идеальный клиент: то есть регулярно выплачивал долг и не нарушал контракт.

К перечню бумаг при оформлении возвращения по ипотеке относятся:

- декларация 3-НДФЛ;

- справка с места работы гражданина 2-НДФЛ;

- свидетельство о собственности на жилье;

- соглашение с графиком платежей;

- паспорт;

- справка из кредитной организации об уплате процентов.

Пример возврата по ипотеке (как верно рассчитать сумму):

Потребительские займы: как оформить возврат

Что касается потребительских займов, то вернуть налоговый вычет невозможно в случае, если оформлен был нецелевой заём. Эта услуга предоставляется лишь в случае целевых кредитов под четко оговоренные законодательством нужды. Заём должен быть предоставлен с определенной целью — например, покупка квартиры, земельного участка.

Возвратить проценты по потребительскому займу в налоговой

Если заём был целевой и цель займа обозначена в договоре, то налоговый вычет получают в налоговой по месту прописки. Для этого надо подготовить заявление.

Вернуть проценты в банке

Если гражданин брал нецелевой заём, в налоговой возврат процентов оформить нельзя, но в финансовой организации — можно. Однако только при условии досрочного погашения.

Алгоритм действий при оформлении в банковской организации такой:

- раньше срока вернуть долг;

- обратиться к банку с просьбой сделать перерасчет;

- подать заявление о возврате.

В случае, если заём уплачен точно в срок, а не досрочно, надо смириться: проценты не вернут.

Как заставить банк вернуть проценты по кредиту?

При кредитовании физических лиц в большинстве случаев банки используют схему аннуитетных платежей. Это ежемесячные платы равными суммами, включающие часть основного долга и часть процентов по кредиту. Несмотря на то, что каждый месяц в течение срока кредитования сумма одинаковая, ее состав разнится. В начале погашения займа ежемесячный платеж по большей части состоит из процентов, а сам долг почти не уменьшается. Если погасить кредит досрочно, получается, что уплаченные заемщиком проценты превращаются в необоснованное обогащение финансового учреждения.

ВАЖНО! Большую часть переплаты можно вернуть, как при досрочном возврате кредита, так и при рефинансировании. Рассчитать проценты можно на специальном калькуляторе или самостоятельно

Для этого суммировать все начисленные проценты в аннуитетных платежах за срок кредитования и подсчитать часть, которая пропорционально выпадает на месяцы до погашения. Общая сумма процентов указывается банком в приложении к кредитному договору

Рассчитать проценты можно на специальном калькуляторе или самостоятельно. Для этого суммировать все начисленные проценты в аннуитетных платежах за срок кредитования и подсчитать часть, которая пропорционально выпадает на месяцы до погашения. Общая сумма процентов указывается банком в приложении к кредитному договору.

Что делать, если банк не соглашается на возврат средств?

Перед тем как предъявлять претензии, нужно подсчитать, есть ли факт переплаты. Расчет делается по алгоритму:

- Определить максимальную сумму кредита. Она указывается в договоре, обычно — в правом углу наверху.

- Рассчитать время фактического использования заемных средств. Отсчет от даты получения денег и до даты погашения.

- Определить сумму фактически уплаченных процентов. Разница между максимальной суммой процентов и фактически уплаченными является переплатой.

Если переплата установлена, в банк направляется письменная претензия. Форма произвольная, но нужно указать название банка и свои данные, номер договора кредитования, расчет и сумму переплаты, ксерокопии платежных документов.

ВАЖНО! Претензия отправляется таким образом, чтобы факт можно было доказать в суде. Можно отправить заказным письмом или передать сотруднику банка под расписку

Наличие доказательства отправки письма позволяет взыскать по судебному решению до 50 % переплаты, даже если банк откажется.

Если прошло 30 дней, а финансовое учреждение не дает официального ответа либо отказывается удовлетворять требования заемщика, предстоит подавать иск в судебную инстанцию. Параллельно можно отправить жалобу в Центральный Банк РФ. Это станет дополнительным способом защитить свои права.

ВАЖНО! Центральный банк — регулятор рынка кредитования, обладает правом административного влияния на коммерческие финансовые учреждения. Если банк нарушает права заемщика, организацию могут привлечь к административной ответственности

Ни один заемщик не хочет переплачивать банку. Закон предусматривает защиту клиентов финансовых учреждений. Заемщики вправе вернуть себе 13 % от НДФЛ, если кредит официально оформлялся на покупку жилья, оплату контракта в вузе или лечения в частной клинике. Поэтому, оформляя кредит, нужно заранее продумать способ вычета. Для этого — указать в кредитном договоре цель из перечисленных выше. Тем, кто не знает, как отстоять свои права и вернуть проценты по кредиту, стоит обратиться к юристам.

Процентная ставка

Процентная ставка, которая прописывается в договоре кредитования, напрямую зависит от ставки рефинансирования в момент подписание договора.

Максимальный размер – ¾ ставки рефинансирования.

Вывод: Получение налогового кредита предприятием процесс не сложный, главное правильное оформление и соблюдение сроков. Он может действовать как на один вид налога, так и несколько видов одновременно.

Налоговый кредит намного выгоднее банковского кредита на погашение задолженности по налоговым обязательствам тем, что ставка кредитования значительно ниже. Она не превысит 8,25% (при ставке рефинансирования 11% в 2016 году).

Если вы когда-нибудь пользовались налоговым кредитом, поделитесь, пожалуйста, своим опытом и впечатлениями в разделе комментариев. Нам очень интересно, как отразилось на состоянии дел вашей фирмы оформление налогового кредита!

Теперь вы знаете о том, как получить налоговый кредит.

Пример 3

1 марта

Одним из способов взаиморасчетов при погашении процентов по договору займа контрагенты вправе выбрать зачет взаимных требований. Зачет требований возможен при соблюдении 3-х условий (ст. 410 ГК РФ):

- займодавец и заемщик имеют друг к другу встречные требования;

- требования обеих компаний однородны;

- срок исполнения встречного требования уже наступил.

Для зачета достаточно заявления одной из сторон.

Понятие однородное требование законодательно не закреплено. Согласно п. 7 информационного письма Президиума ВАС от 29.12.2001 № 65 указано, что требование, предъявляемое к зачету, может не соответствовать обязательствам одного вида. Из этого следует, что однородными признаются обязательства, связанные с исполнением различных договоров, но с одинаковым способом погашения и выраженным в одной валюте.

Компания «Строймастер» получила процентный займ от ООО «Альянс» на сумму 20 млн руб. под 15% годовых сроком на 1 год с выплатой процентов по окончании периода кредитования. То есть вернуть «Строимастер» обязан 20 млн руб. основного долга и 3 млн руб. процентов (20 млн.руб * 10%).

|

ООО «Строймастер» |

ООО «Альянс» |

||||

|

Дт 51 Кт 66 |

20 млн.руб |

получен займ |

Дт 58 Кт 51 |

20 млн. руб |

Выдан займ |

|

Дт 91.2 Кт 66 |

2 млн.руб. |

Начислены проценты |

Дт 76 Кт 91.1 |

2 млн. руб |

Проценты к получению |

|

ООО «Строймастер» |

ООО «Альянс» |

||||

|

Дт 62 Кт 01 |

3 млн руб |

Продано помещение |

Дт 08 Кт 60 |

3 млн.руб. |

Куплен офис |

Фирма «Строймастер» направила заявление о зачете взаимных требований на сумму 2 млн руб.

|

ООО «Строймастер» |

ООО «Альянс» |

||||

|

Дт 66 Кт 62 |

2 млн. руб |

взаимозачет |

Дт 60 Кт 76 |

2 млн.руб. |

взаимозачет |

Как вернуть проценты по кредиту при досрочном погашении в Сбербанке

С юридической точки зрения любой заемщик, который полностью досрочно погасил кредит, имеет право на возврат процентов. Но фактически заявлять о своем праве не всегда целесообразно. Когда в этом мало смысла?

С юридической точки зрения любой заемщик, который полностью досрочно погасил кредит, имеет право на возврат процентов. Но фактически заявлять о своем праве не всегда целесообразно. Когда в этом мало смысла?

- Если оплата кредита осуществляется по дифференцированной схеме. Когда оплачиваешь в первой половине срока договора львиную долю долга, в том числе и «тело» кредита, неиспользованный процент будет ничтожно мал или его вовсе не будет.

- Если срок кредитования слишком короткий. При оформлении кредита на 3 месяца процент будет совсем небольшим и распределяться он будет более или менее равномерно на каждую выплату. Так что даже если клиенту насчитают возврат, он не будет стоить бумаги, на которой нужно излагать свое требование.

Перед тем как рассматривать вопрос о возврате процентов, нужно изучить свой график погашения долга.

- Полное, досрочное погашение долга произошло уже ближе к концу действия договора. Когда остается 2-3 выплаты по договору, клиент может сделать досрочное погашение, но гасить он будет «тело» кредита, поскольку проценты уже были выплачены. В этом случае, он может потребовать возврат неиспользованных процентов, но сумма будет совсем невелика.

Для некоторых это дело принципа. Тогда можно понять, почему человек требует возврат, когда он переплатил банку 20 000 рублей в виде процентов, а вернул потом 200 рублей. «Ни одной лишней копейки банкам кровопийцам».

Совсем другое дело, когда клиент должен оплачивать долг в течение 5 лет, а возвращает его в полном объеме через 2 года. В таком случае писать заявление нужно обязательно, ведь при аннуитетном способе погашения, в первой половине срока договора банк взимает с заемщика проценты за все 5 лет. Но ведь деньгами то заемщик пользовался только 2 года, а проценты за оставшиеся три года он выплатил впустую. При таком раскладе есть шанс забрать назад кругленькую сумму, осталось выяснить, как это сделать.

Для начала заемщик должен сам исполнить обязательство в полном объеме. Для этого ему нужно узнать какую сумму он должен Сбербанку на текущий момент. После этого должник оставляет заявку установленной формы. В ней он указывает сумму, которую он желает внести досрочно и дату, в которую он желает это сделать. Далее заемщик вносит сумму вплоть до копейки на счет списания и дожидается списания суммы. После этого кредитная организация должна закрыть его кредитный счет. На следующем этапе бывший уже заемщик запрашивает у банка справку об отсутствии обязательств и только после этого обращается за возвратом процентов.

Сначала подается заявление на возврат. Его бланк клиенту предоставляет сотрудник отделения Сбербанка. В нем вы укажите:

- свои паспортные данные;

- сведения о кредитном договоре;

- существенные условия договора, по которому клиент досрочно погасил обязательства;

- номер карты либо счета, на который банку следует сделать возврат.

К своей заявке бывший заемщик прикладывает полученную в банке справку об отсутствии обязательств и копию кредитного договора. Для рассмотрения документов, производства расчетов и перечисления денег, Сбербанку потребуется до 5 рабочих дней. При необоснованном затягивании процесса возврата, или если возврат будет осуществлен не в полном объеме, клиент имеет право обратиться к руководству отделения банка, к вышестоящему руководству в надзорные органы или суд.

Многие заемщики до сих пор полагают, что банки стараются работать больше вне правового поля и уж если банк «отжал» какую-то сумму у должника, то назад он ее ни за что не вернет. Мы не будем говорить за все банки, но Сбербанк точно работает в правовом поле, и если заемщик обратится за возвратом и на то будут основания, деньги ему без проблем и проволочек вернут. Будучи клиентом Сбербанка, субъект имеет реальную возможность вернуть деньги и воспользоваться своим законным правом, это 100% информация.

Что до «овчинки и ее выделки», то можете сами посчитать. Учитывая нынешнюю схему составления графика платежей, которую использует Сбербанк и при условии, что заемщик гасит кредит в первой половине срока, при ставке 16% годовых, он может вернуть до 8% суммы займа в виде неиспользованных процентов. Много это или мало, решает заемщик в каждом конкретном случае. Ну, например, если был взят кредит на 100 000 рублей на 2 года под 16% годовых и был погашен через 1 год, вернуть можно до 8000 рублей. Вроде и мелочь, а устроить посиделки, в широком кругу, чтобы отметить досрочное погашение кредита, хватит!

Итак, мы описали процедуру возврата части процентов по кредиту при досрочном его погашении, обосновали, почему это нужно делать и рассказали в каких случаях по этому поводу стоит «заморачиваться», а в каких не стоит. Надеемся, представленные нами сведения принесут пользу. Удачи!