Сумма полного досрочного погашения

Содержание:

Способы погашения кредита в Сбербанке

Обсуждаемая операция производится после визита в подразделение и написания заявления на досрочное погашение кредита в Сбербанке по имеющемуся здесь образцу. Такое изменение параметров обслуживания доступно по потребительскому или ипотечному кредиту, а также по кредитке с различными вариациями выплат. Кроме того, разрешается закрытие кредита и через Сбербанк Онлайн.

Вариант 1: полное погашение

Чтобы понять, как быстро погасить любой кредит в Сбербанке, для его аннуляции требуется не только пополнить счет соответствующей суммой, но и оформить заявление кредитору. Следует обязательно уточнить текущие характеристики задолженности — остаточная сумма и датировка ближайшего платежа, а также присутствие просрочек и штрафов.

Требование должника может быть реализовано учреждением только после устранения накопившейся просроченной задолженности. Это правило касается как полноценного, так и частичного досрочного погашения кредита в Сбербанке. Тем не менее его наибольшая значимость проявляется именно в первом случае.

Только знание остатка позволит избежать переноса минимального непогашенного долга на следующий месяц. Ведь потребителю не осуществят возврат процентов по кредиту. Рассмотрим, как рассчитать досрочное погашение кредита в Сбербанке с учетом общей величины задолженности, процентов, всевозможных штрафов и комиссий. Ответ таков: обратившись к специалисту или использовав для этого персонализированный кабинет на портале.

Вариант 2: частичное досрочное погашение

Чтобы понять выгоду от такой операции, следует для начала уточнить, что досрочное погашение кредита в Сбербанке происходит при аннуитетных и дифференцированных платежах. Первый вид характеризуется равенством месячных сумм до завершения оплатного периода. Второй — ежемесячным расчетом размера выплаты исходя из долгового остатка.

Частичное погашение кредита в Сбербанке при дифференцированных платежах напрямую влияет на снижение текущей нагрузки, уменьшая выплаты по телу долга (но не по процентной ставке). Покрытие части аннуитетного кредита может влиять как на сумму платежей, так и на продолжительность обслуживания. Это зависит от договоренности между кредитором и заемщиком.

Как можно погасить аннуитетный займ и что выгоднее для клиентуры:

- урезание периода кредитования;

- сокращение суммы помесячных платежей при сохранении общего периода.

Первый вариант частичного досрочного погашения кредита в Сбербанке означает, что внесенные деньги будут храниться на счете и смогут пойти в будущем на ликвидацию задолженности (при долговом остатке, равном хранящейся сумме). Подобное досрочное погашение кредита в Сбербанке не предполагает возврата процентов, но предусматривает убавление месяцев для их уплаты.

Второй способ отвечает на вопрос, как сделать перерасчет кредита в Сбербанке» (а точнее, его тела). Здесь производится уменьшение величины ежемесячных платежей при оставлении их прежнего количества в течение аналогичного срока обслуживания. При подобном досрочном погашении кредита в Сбербанке уплаченные и ожидаемые проценты не пересчитываются.

Также относительно второй альтернативы действует правило о запрете использования средств со счета страхового возмещения. В обоих случаях заявитель указывает способ внесения суммы, погашаемой раньше срока, и изменение параметров оплаты, на которое он рассчитывает. Обязательными условиями служат внесение суммы, превышающей размер единичного платежа, и совпадение этого действа с платежной датой.

Условия оплаты для ипотеки

У банковских ссуд бывают разные наименования в зависимости от их использования. Это деньги на открытие собственного дела, на покупку бытовой техники, жилья или автомобиля.

Порядок возмещения средств

Крупные финансовые корпорации России (Сбербанк, ВТБ, Россельхозбанк) возвращают переплаченные средства за кредит, если клиент погасил заранее всю сумму.

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (налога на доходы физических лиц) от суммы, потраченной на жилье или выплаты ипотечного, а также другого целевого займа (на покупку земли, автокредит)

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (налога на доходы физических лиц) от суммы, потраченной на жилье или выплаты ипотечного, а также другого целевого займа (на покупку земли, автокредит)

При желании возврата средств через налоговые органы важно обратить внимание на назначение заемных средств. Процентную ставку 13%, налоговый вычет получают от стоимости жилья, оформленного в ипотеку, и процентов

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки

Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки. Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет.

https://youtube.com/watch?v=oI5_RLRaqko

Ошибки заемщиков

Распространенной ошибкой является неправильное погашение задолженности и закрытия ипотеки или потребительского кредита. Пополнить счет большой суммой будет недостаточно

Важно правильно пройти всю процедуру до конца. Сначала клиент обращается к менеджеру банка, пишет заявление и вносит денежные средства на свой счет. Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа

Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам

Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа. Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам.

Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа. Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам.

Например, заемщик остался должен банку 7 рублей, и в следующем месяце на них начисляется годовая ставка. Клиент считает, что кредит погашен, банк начисляет штраф. Неправильный расчет может обернуться не в пользу добросовестного заемщика. Такая же проблема возникает при правильном расчете платежа кредитным специалистом и полной оплатой долга. Заемщик забыл написать заявление на закрытие счета, поэтому денежные средства списываются каждый месяц согласно платежу по договору. Чтобы избежать негативных последствий, каждое действие заемщика рекомендуется подтверждать в письменной форме.

Точно рассчитать уплаченные суммы можно с помощью калькулятора, зная ставку процентов и количество месяцев использования средств. Однако банки вводят в заблуждение своих клиентов, прописывая в договоре строку о запрете возврата или делая отметку об обязательной уплате процентов в полном размере в дату досрочного погашения. Эти условия нарушают права заемщика, даже если в договоре стоит его подпись. Обращение в суд будет положительным решением, потому что закон на стороне потребителя.

Точно рассчитать уплаченные суммы можно с помощью калькулятора, зная ставку процентов и количество месяцев использования средств. Однако банки вводят в заблуждение своих клиентов, прописывая в договоре строку о запрете возврата или делая отметку об обязательной уплате процентов в полном размере в дату досрочного погашения. Эти условия нарушают права заемщика, даже если в договоре стоит его подпись. Обращение в суд будет положительным решением, потому что закон на стороне потребителя.

Перед заключением договора с кредитной организацией необходимо изучить все пункты документа, особенно это касается строк с мелким шрифтом или помеченных звездочкой. Любой гражданин имеет право на досрочную выплату займа. Все, что было зачислено в банк больше установленного, должно возвращаться клиенту. При этом не взимается комиссия и штрафы за услугу.

Особенности программы

Калькулятор досрочного погашения кредита помогает подсчитать точную сумму, но при этом не означает ее внесение. Проще говоря, человек может просто узнать это, чтобы иметь четкое представление о счете. Но это не означает обязанность сразу же внести эти средства и погасить кредит

Следует также брать во внимание, что использование программы имеет некоторые особенности.

Программа позволяет рассчитать сумму для погашения потребительского, денежного или товарного кредитов. Для кредитных карт калькулятор не подходит, так как по ним предусматриваются другие правила расчета процентов

Расчет суммы по кредиту

Правила использования

Чтобы использовать калькулятор досрочного погашения кредита необходимо просто указать все необходимые сведения и затем произвести расчеты. При необходимости их можно распечатать.

Если клиент пользуется непосредственно сайтом банка, в котором кредитуется, то возможно воспользоваться непосредственно функцией расчета в Личном кабинете. Там уже имеются непосредственно все данные по кредитному договору клиента и расчет происходит автоматически.

Когда клиент самостоятельно рассчитывает, то у него имеется больше возможностей – он может просчитать необходимую для погашения сумму на конкретное число.

Использовать программу можно неограниченное количество раз, поэтому клиент может оценить различные варианты и выбрать оптимальный для себя. К примеру, осуществить на данный момент частичное погашение, а в следующем месяце полностью закрыть договор. В этом случае вначале рассчитывается остаток суммы задолженности после частичной оплаты, а уже затем с полученными данными производится полный расчет досрочного погашения.

Надо понимать, что иногда использование калькулятора может оказаться проблематичным, если кредит был оформлен по льготным правилам и на него распространяются особые условия. К примеру, при погашении кредита в оговоренные сроки проценты могут не начисляться вовсе. Или же будет предусмотрен возврат страховки за то время, когда кредитование не будет использовано. В этом случае необходимо пересчитывать непосредственно саму взятую в банке сумму, так как в нее включены страховые платежи. В таком случае необходим калькулятор, который позволяет осуществить сложные расчеты. Или же следует просчитать отдельно несколько вариантов, условно разделив период кредитования на льготный и следующий за ним.

Кредитный калькулятор

Исходные данные

Чтобы при помощи калькулятора досрочного погашения кредита произвести расчет, необходимо указать такие исходные данные:

- изначально взятая сумма;

- процентная ставка (или в некоторых программах предусмотрено просто указание размера ежемесячного платежа);

- количество платежей;

- даты открытия кредита и текущую (или ту дату, на которую необходимо рассчитать погашение задолженности).

Может потребоваться также дополнительно указать правила начисления процентов – фиксированный размер или изменяющийся в зависимости от остатка суммы задолженности.

Проценты по кредиту

Что можно узнать

Калькулятор досрочного погашения кредита позволяет узнать не только актуальную сумму на текущий момент, но также и дополнительные сведения по кредитному договору:

- размер экономии по процентам при досрочном погашении;

- необходимая сумма для закрытия договора;

- какая сумма необходима будет для погашения кредита, если сумма будет внесена не в данный момент, а через некоторое время. Калькулятор позволяет рассчитать, к примеру, необходимую сумму для закрытия кредитного договора, если это планируется сделать через 2 месяца или другой промежуток времени.

Удобно это будет в том случае, если человек планирует перекредитование в другом банке или на других условиях у этого же кредитора – тогда необходимо оценить экономию от досрочного погашения и сравнить ее с переплатой при перекредитовании с другой процентном ставкой.

Также клиент наглядно может увидеть экономию от закрытия кредита в этот момент. Иногда может оказаться так, что эта сумма будет не слишком существенной, чтобы отказывать себе в чем-то и погашать долг раньше срока.

Процесс расчета процентов

Выгода не очевидна

По словам экспертов, выплачивать ипотечный кредит досрочно имеет смысл в те самые первые годы, когда заемщик отдает банку большую часть процентов. При кредите в 2 миллиона рублей на 15 лет даже сравнительно небольшой досрочный взнос в размере 100 тысяч может сократить срок кредита на целых 20 месяцев. Если заемщику важнее сократить не срок кредита, а ежемесячную выплату, он может выбрать и такой вариант, тогда выплата уменьшится на 1300 рублей.

Нехитрые подсчеты показывают, что в любом случае сокращение срока кредита выгоднее для заемщика, чем сокращение ежемесячных выплат. Но это касается долгосрочной перспективы, а жить заемщику хочется не потом, а сегодня: многие признаются, что готовы пожертвовать выгодой через 15 лет, но уменьшить выплаты уже сейчас, перераспределив высвободившиеся средства с кредита на отпуск или нужные в быту вещи.

Этим же объясняется и то, что многие заемщики оформляют кредит на максимальное количество лет, переплачивая при этом огромные проценты: ежемесячные выплаты при максимальном сроке минимальны, а сумма кредита – максимальна. «Заемщики изначально оформляют ипотеку на максимально возможный срок, чтобы получить максимальную сумму кредита, – говорит Екатерина Базилевская. – Дело в том, что банки предполагают комфортный платеж по ипотеке в размере от 40% до 50% от дохода заемщика и его семьи, а на практике многие семьи готовы гасить большими суммами, так как располагают неучтенными банком доходами». В то же время статистика показывает, что даже если разница в выплатах при 15-летнем и 10-летнем сроках составляет всего 2-4 тысячи рублей, заемщики часто выбирают 15-летний кредит: эти «лишние» тысячи нужны им сегодня.

Впрочем, заемщикам, у которых каждая копейка на счету и которые не планируют в ближайшие годы менять ипотечную квартиру на более просторную, эксперты советуют и вовсе отказаться от досрочных выплат, пустив свободные средства на отдых, саморазвитие или образование детей. Практика показывает, что в последние годы ипотечные заемщики стали все чаще использовать свободные средства для открытия или развития собственного бизнеса, как поступают крупные бизнесмены во всем мире. Они отправляют средства «в оборот», а с кредитом расплачиваются через 15 лет, обесценившимися от инфляции деньгами.

Михаил Полунин, управляющий Санкт-Петербургским филиалом Связь-Банка:

При оформлении ипотечного кредита около половины заемщиков озвучивают намерения погасить в будущем данный кредит досрочно. Оформление на более длительные сроки связано с желанием клиента застраховать некоторым образом свое материальное положение от непредвиденных экономических ситуаций.

При частичном досрочном погашении ипотечного кредита клиенты могут выбрать, что им важнее в данный момент исходя из собственной финансовой ситуации: сокращение срока или уменьшение суммы ежемесячного платежа. И тот, и другой вариант уменьшает итоговую стоимость кредита и, следовательно, выгоден заемщику.

Досрочное погашение кредита в любом случае выгодно для заемщика, так как сокращает полную стоимость кредита. Однако при погашении кредита равными аннуитетными платежами наибольшие суммы по процентам гасятся в первую половину общего срока кредитования. Поэтому частичное досрочное погашение кредита при данной схеме становится тем менее выгодным для заемщика, чем ближе срок окончания кредитного договора.

Екатерина Базилевская, руководитель центра ипотечного кредитования филиала Абсолют Банка в Санкт-Петербурге:

Около 10% заемщиков филиала Абсолют Банка в Петербурге уже при получении кредита знают, что будут интенсивно гасить кредит досрочно. Данные заемщики ежемесячно или ежеквартально совершают досрочные платежи и сокращают срок ипотечного кредита с 10-15 лет до фактических 5-7 лет. Еще около10% заемщиков несистемно производят досрочные платежи в небольшой сумме, а некоторые просто самостоятельно увеличивают себе ежемесячный платеж на 5-10 тысяч рублей по своей личной инициативе. Дело в том, что если платеж составляет 30 тыс. рублей при сумме кредита 2 млн рублей на 10 лет под 13%, то в первые 3 года сумма процентов будет около 20 тысяч, а сумма погашения основного долга банку – только 10 тысяч. Все досрочные платежи уменьшают именно основной долг банку, и таким образом ипотеку можно выплатить на 3-5 лет быстрее. Остальные 80% заемщиков придерживаются изначального графика платежей.

Условия досрочного погашения прописаны в любом кредитном договоре, и заемщик должен их придерживаться. Если есть желание изменить условия договора, то это происходит с согласия сторон (банка и заемщика).

Лилия Крейсс-Белова, эксперт по ипотеке АН «Бекар»:

Как погасить онлайн?

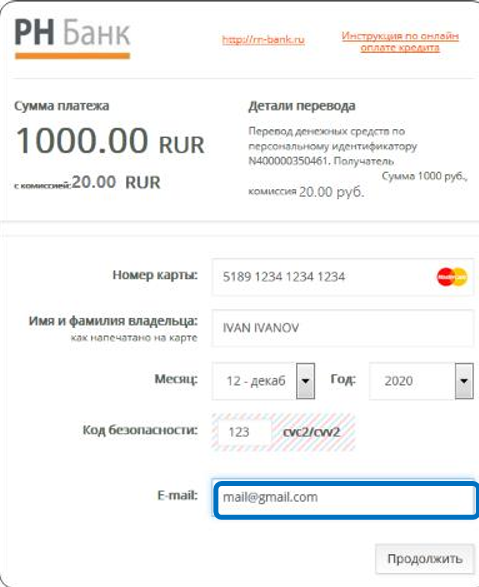

Внести средства для погашения автокредита РН банка в режиме онлайн можно в мобильном приложении и интернет-банкинге всего в несколько кликов. Оплата также доступна в форме «Оплатить кредит он-лайн» на главной странице официального сайта.

Оплатить автокредит может сам заемщик или любой другой человек

Важно предварительно уточнить ID-номер. Оплата данным способом позволит вовремя внести средства из любой точки мира

Сервисом поддерживаются распространенные платежные системы МИР, Виза и Мастеркард.

Минимальная сумма для пополнения счета не установлена. Максимальный лимит одного перевода составляет 150 тысяч рублей.

Для оплаты кредита на официальном сайте РН банка необходимо:

- Кликнуть по кнопке «Оплатить» в форме «Оплатить кредит он-лайн».

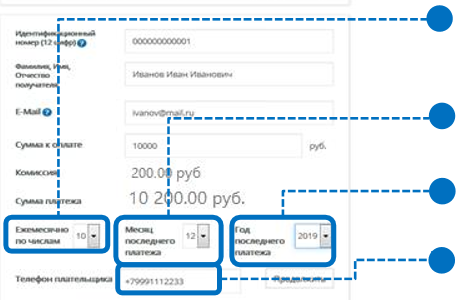

В открывшемся окне ввести ID клиента, его фамилию, имя, отчество, адрес электронной почты, сумму к оплате. Далее выбрать вид платежа – однократный или регулярный – и нажать соответствующую кнопку.

При выборе однократного платежа система предложит проверить введенные реквизиты, после чего на контактный номер телефона поступит СМС с кодом подтверждения. После его введения перевод поступит в обработку банком.

Для выполнения регулярного (автоматического) платежа нужно ввести дату списания денег с карты. Она должна быть установлена минимум за два рабочих дня до даты ежемесячного платежа. Например, ежемесячный платеж по графику списывается 15 марта. Значит, дата регулярного платежа должна быть не позднее 13 марта. Также нужно указать год и месяц последнего регулярного платежа.

Заполнить данные банковской карты. Кликнуть по кнопке «Продолжить».

Если платеж принят успешно, то система оповестит об этом. Списание произойдет только при наличии достаточного количества денег на карте в установленную дату. Средства будут зачислены на счет погашения автокредита на следующий рабочий день. Комиссия составит 2% от суммы перевода.

Чтобы изменить параметры регулярного платежа или отменить его, нужно обратиться в РН банк по телефону поддержки клиентов:

- Renault Finance – 8 (800) 700-45-80.

- Nissan Finance – 8 (800) 700-11-04.

- Datsun Finance — 8 (800) 770-73-77.

- Infiniti Finance — 8 (800) 700-75-60.

- Lada Finance – 8 (800) 700-85-35.

- Авто с пробегом – 8 (800) 770-77-49.

Способы досрочного погашения и когда это выгодно

Полное преждевременное закрытие взятого кредита говорит о внесение полной суммы, которая необходима для закрытия кредитного договора, т.е. возвращается полностью взятый займ и оплачиваются, «набежавшие» за время фактического использования этого займа, проценты. Если имеется в виду частичная досрочная выплата ссуды, то клиентом вносятся деньги, превышающие ежемесячный платеж, но не покрывающие долг полностью. При этом кредиторский долг уменьшается на сумму внесенных денег, а проценты пересчитываются и уменьшаются.

Этот вид погашения займа может изменить (уменьшить) величину ежемесячного платежа или сократить срок по выплате ссуды — в зависимости от правил банка, где этот займ был взят. В некоторых банках заемщику предоставляется право выбора из этих двух вариантов. При частичном закрытии долга, в любом из двух предложенных вариантов, проценты уменьшаются.

По законодательству правила преждевременного погашения регулируются статьями Гражданского кодекса РФ, где официально запрещается взимать штрафы и пени за досрочное погашения займа. При преждевременном закрытии долга (полном или частичном) банк теряет те самые проценты, которые он получал бы каждый месяц от заемщика.

По законодательству правила преждевременного погашения регулируются статьями Гражданского кодекса РФ, где официально запрещается взимать штрафы и пени за досрочное погашения займа. При преждевременном закрытии долга (полном или частичном) банк теряет те самые проценты, которые он получал бы каждый месяц от заемщика.

Ранее, при преждевременном погашении банк имел право требовать проценты за весь кредитный период по договору, а не только за фактические пройденное время. Но все же правила такого погашения отличаются у разных банков.

Когда досрочное закрытие займа действительно выгодно?

Выгоднее всего погашать займы в первой части срока кредитования, особенно, если у вас аннуитетный график платежей. Это подразумевает схему выплат, когда в первые месяцы платежи состоят в основном из процентов. Полностью закрыв ссуду в первую половину срока, можно сэкономить на процентах — их не надо будет платить. Во второй части кредитного срока досрочные выплаты долга уже не так выгодны, из-за того, что основная часть процентов уже выплачена и фактически выплачивается основной долг без процентов.

При дифференцированной схеме погашения (убывающие платежи) эта сумма платежа делится на равные суммы между начисленными процентами и покрытием суммы займа, а после частичного погашения проценты начисляются лишь на остаточную сумму долга.

При дифференцированной схеме погашения (убывающие платежи) эта сумма платежа делится на равные суммы между начисленными процентами и покрытием суммы займа, а после частичного погашения проценты начисляются лишь на остаточную сумму долга.

Конечно, при расчете преждевременного погашения, даже частичного, видно, что это особенно выгодно тому, кто платит не за потребительскую ссуду, а за ипотечный заем. При досрочном погашении долг по ипотеке пересчитывается, и становится ощутимо меньше.

Какой вид пересчета долга после частичной досрочной выплаты выгоднее для получающего займ — уменьшение размера ежемесячных платежей или уменьшение срока выплат? Это зависит от двух условий: финансового положения заемщика, и вида займа, который вы выплачиваете. Если вы хотите сэкономить при ипотечной ссуде, лучше выбирать уменьшение срока выплат — даже небольшая сумма, уплаченная в счет основного долга, может сократить ипотечную ссуду на несколько месяцев. Снижение ежемесячных взносов считается менее выгодным, но позволяет снизить текущую нагрузку и сделать эту ежемесячную выплату посильной.

Если погашать преждевременно ссуду на полгода раньше срока, можно больше сэкономить при аннуитетной схеме.

Что делать, если банк внезапно оштрафовал за досрочное погашение кредита

В большинстве случаев штрафы за досрочную выплату незаконны. В первую очередь вам необходимо составить в банке заявление с требованием вернуть штраф или комиссию с указанием статьи 809 ГК РФ.

Если банк в возврате средств отказывает, потребуется обращаться с иском в суд.

После того как вы полностью выплатите кредит, необходимо получить из банка справку, подтверждающую тот факт, что никаких финансовых обязательств перед кредитным учреждением у вас нет. Если банк в дальнейшем сообщит, что вы, например, не до конца выплатили долг, на который успели набежать пени и штрафы, то эта справка выступит защитой в судебных разбирательствах.

Досрочное погашение кредита с точки зрения закона

В октябре 2011 года правительством принят закон №284-ФЗ, вносящий поправки в 809 и 810 статьи Гражданского кодекса РФ.

Суть его такова:

- Финансовая организация не вправе временно или полностью запрещать преждевременное погашение займа.

- Долг может возвращаться досрочно при условии уведомления кредитора за 30 дней. Допускается устанавливать более короткий срок уведомления.

- За опережающий возврат средств не взимается штраф и дополнительные комиссии.

Закон снимает с заемщика большую финансовую нагрузку. Ранее банки, пытаясь отбить стремление быстрее расплачиваться по долгам, оговаривали процедуру досрочного погашения жесткими условиями. Если и не получалось убедить клиента не делать этот шаг, то удавалось вернуть часть денег, недополученных в результате сокращения периода кредитования.

Инициатива досрочного погашения долга может исходить от финансовой организации. Эта штрафная мера применяется к неплательщикам. Договор кредитования подробно прописывает алгоритм этой процедуры.

Согласившись на условия банка и подписав предложенный контракт, недобросовестный клиент обязан заплатить по счету. Если откажется, кредитная организация восстановит справедливость через суд. Это грозит заемщику дополнительными расходами. Проиграв дело, он обязан оплатить судебные издержки. Шансов выиграть процесс нет.

Частичное досрочное погашение задолженности

Если вы планируете закрыть большую часть кредита одним платежом, вам также нужно подавать заявление. Это необходимо для того, чтобы банк изменил дальнейший график внесения денег.

Варианты изменения графика платежей:

- Уменьшается сумма ежемесячного взноса. Срок кредитования остается прежним.

- Сокращается время выплаты задолженности. Ежемесячный платеж остается неизменным.

- Банк позволяет выбрать один из двух перечисленных вариантов.

Обычно банки рекомендуют первый вариант, потому что он выгоднее для кредитной организации. Подавать заявление на частичное досрочное погашение долга можно неограниченное количество раз. После каждого крупного платежа условия кредитования будут изменяться.

Частичное досрочное погашение долга проводится почти по той же схеме, что и полное. Сначала нужно подать заявление в банк. Сделать это можно онлайн или в банковском офисе. В заявлении следует указать, какую сумму вы планируете внести на счет.

Указанная сумма должна оказаться на счете до следующей даты списания ежемесячного взноса. После списания большой суммы изменяется график внесения платежей. Частичное погашение кредита позволяет сократить переплату, снизить нагрузку на личный и семейный бюджет.

Подавать заявление на досрочное погашение кредита необходимо для перерасчета процентов и закрытия долга. Скачать образец заявления можно на сайте банка, который выдал вам кредит. Также следует подавать заявление, прежде чем вносить большую часть долга одним платежом. В этом случае график последующих платежей будет изменен.

Автор статьи:

Что выгоднее: уменьшать срок или платеж?

сли банк решил за вас, уменьшать срок или платеж, то думать не о чем: нужно получать максимальную выгоду в предлагаемых обстоятельствах.

Если же решение ложится на вас, то неизбежно возникает желание сэкономить побольше. Сделать так, чтобы в конечном итоге заплатить поменьше процентов.

Следовательно, выбирая способ досрочного гашения, нужно отталкиваться от вашей финансовой нагрузки. Если у вас множество кредитов, суммарные платежи по которым съедают ползарплаты, логичнее будет уменьшить платеж. Пусть вы сэкономите меньше, чем могли бы, но зато вам станет легче выплачивать кредит.

Если же вас устраивает размер ежемесячного платежа и после его внесения остается достаточно денег для поддержания привычного образа жизни, то нужно уменьшать срок кредита. Тяжелее вам не будет, поскольку платеж не увеличится. А выгода по процентам получится ощутимая.

Чтобы удостовериться в выгоде уменьшения срока, вы можете обратиться в банк и попросить показать два варианта графика: первый – с уменьшением срока, второй – с уменьшением платежа при проведении досрочного гашения на одинаковую сумму.

Формулу, по которой проводятся расчеты при проведении досрочного гашения, вам не скажут. Да и сотрудники ее знают лишь в общем виде, все рассчитывает программа. Однако понять, какой вариант выгоднее, вы с легкостью сможете. Для этого нужно посмотреть на графу «Итого» в колонке с платежами по процентам в обоих графиках. Если кредит достаточно крупный, то разница может достигать 100-150 тысяч рублей.