Как правильно досрочно погасить кредит в сбербанке в 2021 году

Содержание:

Когда банк возвращает переплату заемщикам

По законодательству Российской Федерации каждый заемщик может потребовать у руководства банка вернуть деньги за переплаченные проценты, если закрывает долг раньше срока окончания займа.

Сбербанк возвращает комиссионную переплату, если должник по договору выплачивает аннуитетными платежами. Когда заемщик ежемесячно вносит сумму, указанную в банковском документе, при закрытии займа проценты не пересчитываются.

Если оплата долга происходит равными ежемесячными платежами, должник первым делом закрывает долг по процентам, рассчитанный на срок кредитования. После уплаты установленной суммы деньги ложатся на тело займа.

При преждевременном погашении банк проводит перерасчет процентов для возврата комиссии, выплаченной за время пользования банковскими деньгами, размер которой устанавливался за полный период кредита.

При оформлении долгового договора надо прочитать пункты, установленные кредитором, чтобы избежать проблем при возврате денег до истечения срока займа. Некоторые финансовые организации не разрешают закрывать его раньше установленного периода.

Процедура возврата

Для начала заемщик должен сам исполнить обязательство в полном объеме. Для этого ему нужно узнать какую сумму он должен Сбербанку на текущий момент. После этого должник оставляет заявку установленной формы. В ней он указывает сумму, которую он желает внести досрочно и дату, в которую он желает это сделать. Далее заемщик вносит сумму вплоть до копейки на счет списания и дожидается списания суммы. После этого кредитная организация должна закрыть его кредитный счет. На следующем этапе бывший уже заемщик запрашивает у банка справку об отсутствии обязательств и только после этого обращается за возвратом процентов.

Сначала подается заявление на возврат. Его бланк клиенту предоставляет сотрудник отделения Сбербанка. В нем вы укажите:

- свои паспортные данные;

- сведения о кредитном договоре;

- существенные условия договора, по которому клиент досрочно погасил обязательства;

- номер карты либо счета, на который банку следует сделать возврат.

К своей заявке бывший заемщик прикладывает полученную в банке справку об отсутствии обязательств и копию кредитного договора. Для рассмотрения документов, производства расчетов и перечисления денег, Сбербанку потребуется до 5 рабочих дней. При необоснованном затягивании процесса возврата, или если возврат будет осуществлен не в полном объеме, клиент имеет право обратиться к руководству отделения банка, к вышестоящему руководству в надзорные органы или суд.

Перерасчет суммы долга

Прежде чем перейти к досрочной выплате займа, необходимо изучить кредитный договор. Многие банки ограничивают минимальную сумму внесения. Есть такие финансовые организации, которые принимают преждевременное погашение только в определенные дни. Желательно заранее сделать расчет при помощи онлайн-калькулятора, чтобы знать, к чему готовиться. Сумма оставшегося долга перед Сбербанком рассчитывается, исходя из составляющих:

- размера кредита;

- формы платежей;

- величины начисленных процентов;

- штрафов и неустоек;

- страховых взносов;

- возможных комиссионных сборов.

Если заемщик решил полностью погасить кредит, сумму лучше узнать в банке с точностью до копеек.

График платежей при досрочном погашении кредита

Имеются инструменты, дающие возможность произвести выплату с отображением приблизительного графика платежей. Однако, как было отмечено, у Сбербанка нет такой услуги, на официальном ресурсе размещен калькулятор для высечет параметров кредита или ипотеки, используемые для определения параметров займа перед оформлением, но не для определения выгоды при закрытии займа вне действующего графика.

Заемщик вправе произвести внеплановое досрочное снижение долга на любую сумму, свыше платежа, указанного в договоре.

Комиссионных сборов и других платежей нет, вне зависимости от выбора способа погашения. Информацию о своем намерении до банка нужно донести заблаговременно, в особенности это имеет отношение к полному досрочному погашению. Тогда заемщику необходимо узнать общую сумму долга и оплатить ее полностью до назначенной даты. Сбербанк представляет возможность провести эту процедуру не ранее чем после месяца функционирования кредитного договора.

Расчет произведенный заранее дает возможность определить примерную сумму, требуемую для погашения кредита, или рассмотреть пересчитанный график платежей с вступлением новых параметров и размер предполагаемой экономии. Во всяком случае нужно учесть, что сведения приводятся для ознакомления и может существенно разниться от условий той или иной сделки с банком.

Как вернуть страховку при досрочном погашении кредита

Страховые договоры не являются обязательным условием при выдаче кредитов. Банки могут предлагать различные условия, в том числе и со страховками, за счет чего снижается процентная ставка.

Таким образом, страховую премию в итоге оплачивает клиент, внося ежемесячные платежи. Банк зачисляет страховую премию в тело финансирования, на которое начисляются проценты. Но при досрочном погашении кредитования есть возможность вернуть часть оплаченной премии и проценты по договору.

Условия по возврату зависят от соответствующего договора страхования. Информация, которая регламентирует возврат индивидуальным полисом клиента, или общие правила страхования должны быть размещены в открытом доступе на сайте страховщика.

Последовательность действий для возврата страховки:

- Уточнить информацию о возможности возврата самостоятельно в документах или позвонив на горячую линию.

- Обратиться в офис банка для написания обращения.

- В заявлении могут понадобиться номер счета, который принадлежит клиенту, и реквизиты банка.

Денежные средства поступают на назначенный счет в течение 10 рабочих дней. Если страхователем является банк, в случае коллективного договора, то деньги сначала придут на сбербанковский счет, открытый для погашения кредитования. Если образуется переплата, то денежные средства можно будет забрать путем написания дополнительного заявления.

Правила определения суммы

Конечно, подсчитать точную сумму остатка долга может только программа или работник банка. Самостоятельно нельзя определять эту сумму, так как можно ошибиться в некоторых деталях и тогда договор не будет закрыт полностью

Но все же важно представлять некоторые особенности подсчета суммы для закрытия договора, чтобы иметь представление о ее формировании:

- вначале срока действия договора сумма, которая идет на проценты, наибольшая. С каждым последующим месяцем увеличивается сумма, идущая на погашение основного долга, и уменьшается сумма процентов банка;

- комиссии за извещения или страховку обычно фиксированы за все время;

- если кредит закрыт досрочно, то клиент имеет право на возврат средств от страховки за оставшийся период кредитования;

- при расчете суммы остатка долга учитывается сумма основной задолженности (ее остаток), проценты и комиссии за текущий месяц;

- никакие дополнительные комиссии банк не взимает за оформление подобной процедуры;

- если клиент оформил кредит и изъявил желание закрыть его ранее, чем через месяц после оформления договора, то все равно он должен будет оплатить проценты за весь этот месяц.

Как же рассчитаться досрочно по аннуитету и при этом сэкономить?

Совсем недавно пришлось бы заплатить банку сумму по фиксированной таксе за такое решение. Сейчас это законодательно отменено и распространяется, в том числе, на ранее заключенные договоры.

В первом случае клиент возвращает финансовой организации ту сумму, что осталась, включая привязанные к ней проценты. Во втором – гасит сумму на выбор (если не указана в договоре).

Может выбрать более подходящий ему вариант. Или снизить сумму взноса в месяц, или сократить действие срока самого договора. Разумеется о своем намерении придется сообщить банку.

На заметку. В договоре займа есть пункт, где обозначены права сторон при его досрочном погашении.

Особенности и нюансы досрочного погашения

https://www.youtube.com/watch?v=hSyxN08sVU4

Так, погасить заем досрочно по кредитке не вызовет у заемщика особых трудностей. Алгоритм действий отличается простотой и понятностью.

Требуется всего лишь внести остаток на карточный счет вместе с начисленными процентами. Чтобы удостовериться в отсутствии задолженности, нужно попросить у банка специальную справку.

Если кредитка больше не нужна, то лучше ее полностью закрыть и не оплачивать услуги за обслуживание продукта, смс-оповещание и прочие сервисы.

Ярким преимуществом «Сбербанка» является то, что информирование кредитора при открытом потребительском займе можно произвести за один день до назначенной к досрочной выплате даты.

В других банках этот период может составлять до 30 дней. Также банковская организация не запрещает клиенту вернуть часть страховки за тот период, который не входит в фактическое пользование займом.

Что касается ипотеки, досрочное погашение кредита в «Сбербанке» несколько отличается. В данном случае все же потребуется уведомить кредитора о своем действии за 30 дней, написав соответствующее заявление. Учтите, что все финансовые операции проводятся в рабочие дни.

Сбербанк предлагает аннуитентный кредит. Выбор банковской организации обусловлен тем, что такой способ погашения более выгоден для банка.

Аннитентный график платежей характеризуется одинаковыми ежемесячными взносами на протяжении всего кредита. Отличаться может только последний платеж. Сумма состоит из размера основного долга и процентов по договору.

ПР = ОсД*ПС*ФД/365, где:

- ПР – проценты в нынешнем периоде;

- ОСД – сумма общей задолженности без процентов на текущее время;

- ПС – процентная ставка;

- ФД – фактическое количество дней в периоде;

- 365 – дней в году.

Для примера можно рассчитать сумму процентов, которая будет включена в первый взнос, если в кредит взято 1 000 000 рублей при процентной ставке в 23% годовых.

ПР = 1 000 000*0,23*31/365 = 1 953,42р, где:

- 100 000 – сформированная задолженность;

- 0,23 – коэффициент соответствующей процентной ставке в 23%;

- 31 – дней в месяце;

- 365 – дней в году.

При длительности кредитования в 1 год, ежемесячный платеж составлял бы ориентировочно 5 000 рублей. То первый платеж состоял бы из 1 953 рубля в виде процентов и 3 047 рублей основного долга.

Дифференцированный платеж характеризуется одинаковой суммой основного долга по кредиту. Но при этом размер ежемесячных взносов постоянно меняется.

Если взять тот же пример со 100 000 на 2 года, то в сумму ежемесячного платежа входило бы 4 166 рублей основного долга на протяжении всего кредитования, соответственно, задолженность перед банком снижалась бы быстрей, что было бы более выгодно для клиента.

Способ графика платежей более актуален при больших сумма кредита от 1 млн. Но в любом случае самый выгодный вариант – это досрочное погашение, так как в этом случае производится пересчет процентов, и клиент оплачивает их сумму только за фактическое пользование.

Проценты, которые указаны в графике платежей после досрочного закрытия договора не подлежат оплате.

Как досрочно погасить кредит в Сбербанк Онлайн? Все просто: необходимо войти в личный кабинет и выбрать соответствующую категорию. В случае намерения оплаты только части долга, стоит открыть страницу, подразумевающую частичное погашение, после чего потребуется определиться со счетом.

Впоследствии с него спишутся денежные средства заемщика.

Что касается выплат, то они осуществляются на следующий день после того, как было подано заявление. Операцию необходимо подтвердить паролем, который будет прислан на смартфон/телефон в виде СМС.

Кстати, многие клиенты оформляют автоматические платежи частичного погашения, дабы определенная сумма каждый месяц списывалась с конкретного счета.

Для полного досрочного погашения кредита необходимо кликнуть на раздел “Полное погашение”. Данные, что следует ввести, должны быть идентичны тем, которые клиент вводил бы в случае частичной оплаты.

Система самостоятельно проведет расчеты, учтет все проценты и так далее. Оплата поступит на следующий день после того, как заявка будет оформлена.

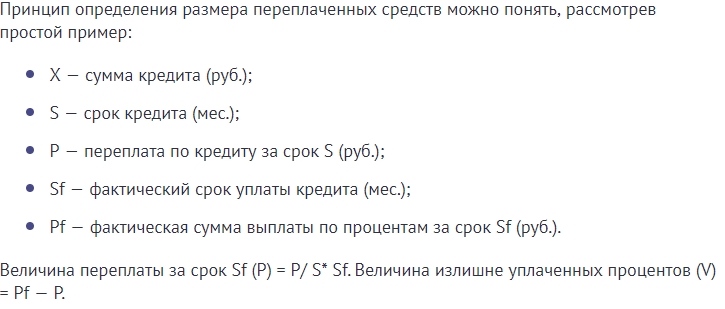

Пример расчета по формуле при аннуитетных платежах

Как рассчитать проценты при досрочном погашении кредита?

Xкред — сумма кредита (в рублях);

Sкред — срок, на который был взят кредит (в месяцах);

Sфакт — фактический срок уплаты кредита (в месяцах);

Pфакт — фактическая сумма выплаты по процентам за срок Sфакт (в рублях).

P = Pкред / Sкред* Sфакт

Можно разобрать пример на практике, например, при оформлении небольшого потребительского кредита в размере 10 тыс. рублей сроком на 12 месяцев, ставке 16% и досрочном погашении через 5 месяцев.

Xкред= 10 000 руб;

Sкред= 12 месяцев;

Pкред= 888 руб. при ставке 16% годовых;

Pфакт= 562,08 руб;

P = 888 / 12 * 5 = 370 руб.

Получить возврат налога за кредит в банке после его погашения можно, но для этого необходимо произвести точные расчеты, которые в дальнейшем приблизят к получению наличных. Например: целевой займ на улучшение жилья.

- Сумма, взятая в кредит, – 3 млн рублей;

- ставка – 11%;

- срок – 10 лет.

Вопрос к задаче простой: сколько составит возврат по кредиту и по процентам? Если учитывать исходные данные, то получаются такие цифры:

- За 10 лет заемщик заплатит 1 900 000 руб. процентов сверх той суммы, которую занимал.

- Общий вычет за кредит составит 2 000 000/100*13 = 260 000 руб., где 2 млн – максимальный лимит, 260 тыс. – размер выплат.

- Возвращение по переплате: 1 900 000/100*13 = 247 000 руб., где 1 900 000 – это проценты по кредиту, а 247 тыс. – вернут.

- Итого гражданин получит: 260 000 247 000=507 000 рублей.

Получить деньги можно только после полного погашения процентов либо если уплаченная сумма составляет больше 3 млн руб.

При таком способе оплата задолженности происходит ежемесячно одинаковой суммой на протяжении всего времени кредитования. Исключение может составлять только последний платеж, который является корректирующим. Из графика платежей, который является неотъемлемой частью ипотечного договора, видно, как происходит распределение внесенной суммы, сколько идет на погашение основного долга, а сколько в счет оплаты за пользование деньгами.

В исковом заявлении нужно прописать сумму переплаты для возврата. Можно также запросить компенсацию за использование чужих средств. Ведь проценты были выплачены авансом, а, следовательно, банк использовал их для личных целей.

Современное законодательство направлено, в первую очередь, на защиту прав заемщика. Это подтверждается и судебной практикой. Большинство таких процессов выигрывают именно заемщики.

Если судом было принято решение в пользу кредитора, клиент имеет право оспорить его в Верховном Суде.

К сожалению, большинство заемщиков не хотят отстаивать свои права, заведомо уверенные в отрицательном результате. Однако судебная практика говорит о том, что большинство таких дел выигрышные. Многие банки не доводят дело до суда и принимают решение в пользу клиента. Для того чтобы достичь желаемого результата, лучше всего заручиться поддержкой юриста. Сумма возмещения с лихвой покроет стоимость его услуг, а при победе в суде все издержки лягут на проигравшую сторону.

Чтобы не потерять важную информацию, сохраните статью и поделитесь ею с друзьями. Будем благодарны за лайк!

Также не стоит забывать про налоговый вычет по ипотеке и возврат процентов из уплаченных вами налогов.

Способы

Благодаря активной автоматизации банковского функционала современная клиентура имеет возможность адресовать подобную просьбу в Сбербанк при помощи интернет-заявки. Либо использовать стандартный тип обращения — визит непосредственно в банковский филиал. В обоих случаях у каждого должника имеется доступ к расчетам через специальный калькулятор.

В отделении банка с заявлением

Заемщику не требуется оформлять заявление самостоятельно дома. Достаточно обратиться к кредитному специалисту обслуживающего его отделения. Работник Сбербанка выдаст бланк и окажет содействие в заполнении. При этом для реализации просьбы на счете заявителя уже должен находиться нужный денежный резерв.

Отсутствие активов на указываемом в заявлении банковском счете является поводом для отказа в проведении досрочного долгового погашения. Кроме того, визит в офис подразумевает доставление сюда всего документального пакета по выданному ранее кредиту, а также удостоверяющие личность документы.

Через Сбербанк Онлайн

Для осуществления способа погашения через Сбербанк Онлайн нужно иметь зарегистрированный персональный кабинет. На сегодняшний день большинство клиентов имеют его независимо от порядка выплаты. Указанный сервис удобен и для стандартного ведения своей задолженности: просмотра графика перечислений, инициирования денежных переводов в счет погашения и т.д.

Последовательность действий в личном кабинете после возможного просмотра параметров в калькуляторе:

- Найти соответствующую вкладку и нажать здесь кнопку о частичном или полном погашении, после чего откроется следующая страница.

- Указать параметры по сумме и дате перечисления средств, а также номер счета.

- Нажать на кнопку «Оформить заявку» и далее подтвердить запрос при помощи СМС-пароля.

Сбербанк Онлайн предупреждает, что как таковая регистрация поступившей в систему заявки осуществляется только в рабочий для кредитодателя день. При этом ближайшим днем предполагаемого погашения служит следующая от текущих суток рабочая дата. Комиссия за данный акт не предусмотрена.

Стоит отметить, что Сбербанк Онлайн имеется в качестве не только сайта, но и устанавливаемого на смартфон мобильного приложения. Оно имеет несколько ограниченный по сравнению с сайтом функционал, но сопровождение досрочных выплат осуществимо и с его помощью. Пользование приложением бесплатно.

Выгодно ли гасить ипотеку досрочно

Существует несколько причин, которые заставляют заемщиков скорее гасить ипотеку. В чем выгода:

- сократится сумма страховки по кредиту;

- произойдет пересчет процентов;

- уменьшится сумма переплаты.

Средства, которые клиент вносит в счет досрочного погашения, направляются на уплату тела кредита. В таком случае общий размер долга уменьшается, поэтому банк пересчитывает проценты. Если пересматривать условия в начальном периоде кредитования, разница в сумме переплаты будет особенно ощутима.

Однако есть случаи, когда возвращать долг раньше невыгодно. Примеры таких ситуаций:

- процентная ставка по ипотеке ниже темпа инфляции. В этом случае задолженность с течением времени будет обесцениваться;

- кредитный договор предусматривает аннуитетные платежи. Это значит, что первое время происходит преимущественно погашение процентов, то есть досрочное закрытие займа по прошествию этого периода существенно не снизит размер переплаты.

Прежде чем писать заявление в банк, важно рассчитать целесообразность ускоренного закрытия долговых обязательств в данный период времени. Это ответственное и серьезное мероприятие, требующее рационального подхода

Если у вас ипотека в Сбербанке и вы планируете погасить ее досрочно, прежде чем идти в банк, воспользуйтесь ипотечным калькулятором с досрочным погашением на финансовом портале Выберу.ру. Введите в поля необходимые данные (стоимость жилья, сумма первого взноса, срок ипотеки, ставка, дата выдачи и срок погашения), а также выберите тип погашения. Система сразу же выдаст изменения в платежах – в режиме реального времени вы увидите, каким станет срок ипотеки или ее сумма. Сформируется и примерный график выплат. Это поможет вам распланировать бюджет еще до визита в отделение банка.

Если есть риск, что в будущем снизится уровень дохода, стоит по возможности вносить в счет займа больше, чем нужно. Такая мера позволит снизить кредитную нагрузку в период финансовых сложностей. Чтобы последовать этому совету, необходимо обратиться в банк с просьбой одобрить частично-досрочное погашение ссуды.

Как досрочно погасить кредит

Сбербанк отменил привилегию, выданную ему законом РФ, по обязательному истребованию от должника уведомления о предстоящем погашении в 30-дневный срок. Таким образом, погасить свой долг любым из представленных методов можно прямо в момент оформления соответствующего заявления на бланке кредитора или в онлайн-форме на веб-сайте.

Куда обращаться:

- в отделение, выдавшее кредит;

- в любое другое отделение, предоставляющее подобные услуги (список можно уточнить в справочной службе Сбербанка).

Важнейшим принципом для осуществления досрочной транзакции в счет кредитного долга выступает своевременное ликвидирование просрочек и, соответственно, начисленных по ним пени. При ином раскладе Сбербанк запрещает проводить мероприятия по досрочному внесению денег на долговой счет кредита.

Варианты по срокам внесения финансов:

- в платежную дату по договору;

- вне таковой даты.

Во втором случае денежный транш зачисляется по графику в ближайший аннуитетный платеж. Так как обслуживание кредита производится в Сбербанке в основном в рублевом эквиваленте, то валюта в виде доллара для досрочных переводов не допускается. Следует заблаговременно осуществить конвертацию и внести для исчисления допустимую российскую валюту.

Впоследствии при частично произведенном досрочном погашении любого кредита в Сбербанке кредитный эксперт выдает обслуживаемому лицу новый график выплат. В ситуации с аннуляцией задолженности бывшему должнику предоставляется справка о закрытии кредита с пометкой об отсутствии претензий со стороны Сбербанка. К ней может прилагаться и выписка со счета.

Если после погашения части долга выявляется остаток, равный 300 руб. или меньше этой суммы, то количество следующих оплатных месяцев сокращается до одного. На обратившегося ложится бремя погашения остатка, процентов за пользование услугой, а также различных неустоек в последующую платежную дату. Поэтому при намерении полностью погасить кредит требуется заблаговременно уточнить необходимую к оплате сумму.

Как вернуть страховку при досрочном погашении кредита

Здесь ситуация сходна с вопросами при досрочном погашении, как вернуть проценты по кредиту или пересчитывают ли по нему проценты. Ответы в этих случаях отрицательны. Кредитуемый уменьшает основную часть задолженности, за счет чего возможно перераспределение долговой суммы по месяцам либо их сокращение. Именно в последнем случае предполагается количественное уменьшение ставочных выплат.

Также и страховая организация не занимается возмещением уплаченных взносов, если досрочно погасить долг в Сбербанке. Возврат страховых перечислений как при частичном, так и при полном досрочном погашении не производится. Более того, страховка продолжает действовать и предполагает выплату компенсаций заемщику при возникновении страховых случаев даже после закрытия кредита.

Поэтому ответ на вопрос, будет ли осуществлен страховой перерасчет, если досрочно погасить кредит в Сбербанке, отрицателен. Но стоит учесть, что контракт страхования всегда заключается на срочной основе и требует ежегодной пролонгации полиса с соответствующим внесением клиентских платежей. Отказ же от пролонгации повлечет за собой сохранение средств.

Отказаться от страховки в процессе обслуживания с возвратом ранее уплаченного сбора разрешается исключительно в 14-дневный «период охлаждения» (разработанный для окончательного принятия решения и вступления договора страхования в законную силу по окончании двух недель). К сожалению, это маловероятно при досрочном, но несколько отсроченном во времени закрытии долга по кредиту.

Мне нравитсяНе нравится

Детальная информация по кредиту

Если Вы хотите просмотреть дополнительную информацию по кредиту, перейдите на вкладку Детальная информация. На этой вкладке Вы можете просмотреть следующие сведения:

- Наименование и тип кредита. Вы можете самостоятельно изменить наименование кредита. Для этого щелкните значок рядом с названием кредита, введите наименование кредита, например, «Кредит на ремонт», а затем нажмите кнопку Сохранить. По умолчанию отображается название кредитного продукта.

-

Текущий платеж:

- Дата и сумма очередного платежа по кредиту, постатейная разбивка суммы очередного платежа (основной долг и выплаты по процентам).

- Средства для погашения — информация о Ваших средствах для погашения данного кредита.

Примечание. Вы можете пополнить счет, нажав кнопку Пополнить счет. В результате откроется страница Перевод между своими счетами и картами, на которой Вы можете перевести деньги на нужный счет.

-

О кредите:

- Первоначальная сумма — сумма, которую Вы получили по кредитному договору.

- Осталось погасить — сумма, которую осталось погасить на настоящий момент. Ниже приведена постатейная разбивка данной суммы (основной долг и выплаты по процентам).

- Процентная ставка.

- Дата открытия – дата заключения кредитного договора.

- Срок окончания кредита – дата, до которой Вам нужно полностью погасить сумму кредита с учетом процентов.

- Номер ссудного счета — номер ссудного счета по кредиту.

- Способ погашения – дифференцированный или аннуитетный.

- Отделение обслуживания кредита — отделение Сбербанка, в котором оформлен кредит.

- Заемщик – имя, отчество и первая буква фамилии заемщика.

- Созаемщики — имя, отчество и первая буква фамилии каждого созаемщика.

- Поручители — имя, отчество и первая буква фамилии каждого поручителя.

На вкладке Детальная информация также Вы можете:

- Просмотреть информацию о тарифах на обслуживание по кредитам в Сбербанке. Для этого щелкните ссылку Тариф на обслуживание. В результате откроется страница сайта Сбербанка с информацией по кредитам.

- Рассчитать общую сумму кредита с учетом процентов и срока кредитования. Для этого щелкните ссылку Кредитный калькулятор. В результате откроется страница сайта Сбербанка, на которой Вы можете выполнить расчет по кредиту.

- Распечатать дополнительную информацию по кредиту. Для этого щелкните ссылку Печать