Инструкция, как оплатить страховку по ипотеке в сбербанке онлайн и с помощью мобильного приложения: комиссия и сроки оплаты

Содержание:

Что такое страхование ипотеки и каким оно бывает

Невозможно точно предсказать, что случится завтра – и уж тем более нельзя предугадывать, что произойдет через пять, десять, пятнадцать лет. Ипотека выплачивается годами, и никто не может знать, как изменится жизнь в течение такого длительного срока.

Именно поэтому как заемщики, так и кредиторы стараются обезопасить себя от финансовых потерь. И страхование залога по ипотечному кредиту в Сбербанке, как и в других банках, стало обязательным условием при оформлении жилищного займа.

Может показаться, что эта страховка призвана защищать только интересы банка, однако и заемщик получает пользу от страхового договора. Ведь невозможно гарантировать постоянный доход, особенно – в динамично меняющемся современном мире. Клиент может пострадать в ДТП, серьезно заболеть, потерять работу, а квартира – пострадать в пожаре, природном катаклизме или от других непредвиденных факторов.

Виды ипотечного страхования

Заемщик может уйти из Сбербанка с тремя полисами. Давайте рассмотрим риски и условия каждого из них.

Страхование залога по ипотечному кредиту

Страховка приобретаемого имущества оформляется на весь срок выплаты долга, а страховая сумма равна величине полученной суммы. Условия такого полиса предусматривают возмещение трат в случае порчи имущества при наступлении следующих страховых рисков:

-

-

- Пожар,

- Затопление,

- Стихийное бедствие,

- Взрывы бытового газа,

- Аварии канализационной или водопроводной системы,

- Противоправные действия третьих лиц,

- Вандализм.

-

Выгодоприобретателем в этом случае является банк: именно он получает компенсацию в случае наступления одного из этих рисков. Заемщику же необходимо ежемесячно или ежегодно вносить обязательные платежи для формирования страхового фонда, а также продлевать договор страховки

Сколько стоит такая страховка? Цена зависит от характеристик приобретаемой недвижимости: технического состояния, года постройки, количества этажей, базовых элементов конструкции. Поэтому ставки на готовое жилье и на квартиру в новостройке могут значительно различаться. В 2018 году ставка колебалась от 0,12% до 0,25%, и при покупке квартиры стоимостью 3 млн рублей, стоимость полиса может колебаться в промежутке от 3500 до 7500 рублей. Стоимость страховки будет уменьшаться по мере погашения основного долга.

Страхование жизни и здоровья

Полис страхования жизни и здоровья гарантирует покрытие долга в случаях, когда заемщик теряет способность выплачивать займ из-за тяжелой болезни, серьезной травмы, инвалидности или потери трудоспособности. При наступлении страхового случая ущерб банка возмещает страховая компания. Также страховщик берет на себя обязательства по возвращению долга в случае смерти клиента. Если травмы, болезни, инвалидность или смерть были умышленными, страховка не действует.

Этот полис необязателен, и клиент может легко от него отказаться. Однако часто банки не дают заемщикам выбора и повышают ставку до 3%. Это дополнительная гарантия, благодаря которой банк в любом случае получит назад выданные средства.

Стоимость страховки зависит от выбранных самим заемщиком рисков. Также на стоимость полиса повлияют пол, профессия и состояние здоровья клиента на момент заключения договора, подтвержденное справками из медучреждений – наличие тяжелых заболеваний только увеличит тариф. Поэтому ставки по страхованию здоровья и жизни достаточно велики – от 0,3 до 1,5%.

Страхование титула

Банк может пострадать при утрате владельцем квартиры (заемщиком) своего права собственности. Поэтому при оформлении ипотеки в Сбербанке предлагается оформить еще и защиту титула. Как правило пользуются этой услугой заемщики, покупающие вторичное жилье, дачу или земельный участок. Однако в последнее время это практикуют также и покупатели новостроек.

Несмотря на то, что оформление титульного страхования повышает шансы на оформление кредита, на ставку этот полис не влияет. В среднем такой полис в 2018 году стоит от 0,3 до 0,5%, и заплатит страхователь за него от 9 до 15 тыс. рублей.

Страхование титула в Сбербанке гарантирует выплату долга в случае лишения прав на недвижимость в следующих случаях:

-

-

- при объявлении сделки недействительной из-за выявленных в документах ошибок,

- при предъявлении прав законными правообладателями в случаях, когда их интересы не учитывались при купле-продаже,

- при выявленных нелегальных схемах продажи недвижимости и подлога документов.

-

Обязательно ли страховать

При оформлении ипотечного кредита банковские специалисты могут предложить заемщику оформление страхования:

- имущества;

- титула;

- ответственности заемщика;

- жизни и здоровья.

Отказ заемщика от заключения договоров добровольного страхования может повлечь за собой следующие последствия:

- увеличение процентной ставки по жилищному кредиту;

- отказ банка в заключении ипотечного соглашения без объяснения причин.

Страхование недвижимости

Страхование объекта недвижимости при ипотеке является обязательным, даже если соответствующего условия нет в договоре между банком и клиентом (ч. 2 ст. 31 ФЗ № 102).

Если заемщик (залогодатель) не застрахует за свой счет квартиру, это вправе сделать залогодержатель (банк), взыскав потом затраченную на уплату страховой премии сумму денежных средств с залогодателя.

Оформленный в Сбербанк-страхование или в иной аккредитованной Сбербанком компании полис страхования недвижимого имущества освободит заемщика от необходимости оплачивать остаток кредитной задолженности при возникновении страхового случая – а именно, при гибели, повреждении или утрате заложенной по ипотеке квартиры в результате:

Жизни и здоровья

Приобретать страховку жизни и здоровья по ипотеке в Сбербанке необязательно, но все же желательно.

А все потому, что при наступлении страхового случая страховщик выплатит денежную компенсацию в размере страховой суммы (п. 9.2. Правил страхования жизни, утвержденных Приказом ООО СК “Сбербанк страхование жизни” № 134 от 15-го августа 2016-го года). Страховая сумма при этом равна остатку кредитной задолженности. Это значит, что заемщику не нужно будет погашать долг перед банком – за него это сделает страховая фирма.

По страховке жизни для ипотеки Сбербанка покрываются 2 основных риска:

- смерть застрахованного лица;

- установление застрахованному 1-й или 2-й группы инвалидности в соответствии с заключением, выданным медико-социальной экспертизой.

Титульное страхование в Сбербанке

При оформлении ипотеки страховые компании могут предложить сделать страхование титула на квартиру. Представленная страховка не является обязательной, но поможет заемщику выплатить долг по кредиту в случае утраты права собственности на заложенный объект.

Утрата права собственности может произойти из-за признания сделки недействительной вследствие:

- неучета интересов законных наследников или несовершеннолетних лиц на квартиру;

- незаконности предыдущих сделок по приватизации или продаже объекта залога;

- мошеннических действий со стороны покупателя или продавца;

- допущения ошибок в процессе оформления необходимых документов по сделке;

- ее заключения недееспособным, ограниченно дееспособным лицом;

- ее заключения под влиянием обмана, угроз, насилия и др.

Цена кредита без страховки

На официальном сайте Сбербанка сказано, что стоимость страховки предмета залога рассчитывается как 0,25 % от остатка кредитной задолженности.

Полисы всегда оформляются на 1 год. Пролонгация не автоматическая – заемщику нужно самостоятельно продлевать страховой договор (онлайн или оффлайн).

Что касается стоимости самого кредита без страхования, то ставка может быть повышена банком примерно на 1%.

Как выгодно застраховать жизнь и квартиру при ипотеке?

ЧþñàüðúÃÂøüðûÃÂýþ ÃÂÿÃÂþÃÂÃÂøÃÂàÿÃÂþÃÂõÃÂàÿÃÂøþñÃÂõÃÂõýøàÃÂÃÂÃÂðÃÂþòþóþ ÿþûøÃÂð ÿÃÂø ÷ðúûÃÂÃÂõýøø ôþóþòþÃÂð øÿþÃÂõÃÂýþóþ úÃÂõôøÃÂþòðýøÃÂ, ÃÂÿõÃÂøðûøÃÂÃÂàÃÂþòõÃÂÃÂÃÂÃÂ:

- ÃÂÃÂñÃÂðÃÂàÃÂÃÂÃÂðÃÂþòÃÂàúþüÿðýøÃÂ, ÿÃÂõôûðóðõüÃÂàñðýúþòÃÂúþù þÃÂóðýø÷ðÃÂøõù. àÃÂÃÂþü ÃÂûÃÂÃÂðõ ÃÂÃÂÃÂðÃÂþòúð ñÃÂôõàþÃÂþÃÂüûõýð ñÃÂÃÂÃÂÃÂþ, ýþ ýõ ýð üðúÃÂøüðûÃÂýþ òÃÂóþôýÃÂàÃÂÃÂûþòøÃÂàôûà÷ðõüÃÂøúð.

- áðüþÃÂÃÂþÃÂÃÂõûÃÂýþ òÃÂñÃÂðÃÂàÃÂÃÂÃÂðÃÂþòÃÂøúð, ÿÃÂõôûðóðÃÂÃÂõóþ ýðøñþûõõ òÃÂóþôýÃÂù òðÃÂøðýàÃÂÃÂÃÂðÃÂþòúø.

ÃÂÃÂñÃÂðÃÂàÃÂÃÂÃÂðÃÂþòÃÂàúþüÿðýøàÿÃÂþÃÂÃÂþ. ÃÂõþñÃÂþôøüþ þñÃÂðÃÂøÃÂÃÂÃÂàò ýõÃÂúþûÃÂúþ úÃÂÃÂÿýÃÂàþÃÂóðýø÷ðÃÂøù ø ÷ðÿþûýøÃÂà÷ðÃÂòúàýð ÿÃÂõôòðÃÂøÃÂõûÃÂýÃÂù ÃÂðÃÂÃÂõàÃÂÃÂþøüþÃÂÃÂø ÿþûøÃÂð. ÃÂþÃÂûõ ÿþûÃÂÃÂõýøàòÃÂõàÃÂõ÷ÃÂûÃÂÃÂðÃÂþò ýÃÂöýþ ÿÃÂþðýðûø÷øÃÂþòðÃÂàÿÃÂõôûþöõýøàø òÃÂñÃÂðÃÂàþÿÃÂøüðûÃÂýþõ.

ÃÂþÃÂõÃÂøÃÂàþÃÂøàáààÿÃÂõôòðÃÂøÃÂõûÃÂýþ ÿþôóþÃÂþòûõýýÃÂü ÿðúõÃÂþü ôþúÃÂüõýÃÂþò ø ÷ðúûÃÂÃÂøÃÂàôþóþòþàÃÂÃÂÃÂðÃÂþòðýøàÿÃÂø øÿþÃÂõúõ.

Зачем нужна страховка

Полис гарантирует, что если заемщик потеряет здоровье либо покинет этот мир, деньги банку компенсирует страховая компания. Поскольку учитывается как срок, так и сумма ипотеки, финансовое учреждение стремиться обезопасить себя.

Страховка также предотвращает ситуацию, когда заемщик после наступления неприятной ситуации обременяет своих родственников и наследников кредитной задолженностью. При заболевании страховщик вместо гражданина станет платить взносы до момента восстановления трудоспособности при получении от него соответствующих доказательств.

Как защищает ипотечное страхование Сбербанк

Мы медленно перешли к тому, что именно и от чего защищает страховой полис. Он приобретается в обязательном порядке, если недвижимость покупается в кредит. Договор подписывается совершенно отдельно от ипотечного. Конечно же, там фигурируют те же данные, но всё же документ составляется отдельно, касается страхования. Он является гарантией того, что при перечисленных в договоре случаях, заёмщику точно будут выплачены определённые суммы.

В первую очередь, полис касается самого жилья, будь то гостинка, квартира или дом. Если углубиться в то, что именно защищает договор, то к такому имуществу относятся:

- Всё инженерное оборудование, находящиеся в пределах недвижимости — от сантехники, электропроводки до окон, внутренней отделки.

- Движимое имущество, расположенное внутри: от бытовой, оргтехники до личных вещей и даже обуви.

- Гражданская ответственность, распространяющаяся на соседей. Если вы, например, зальёте их из-за прорыва трубы в ипотечной квартире, то вам всё равно будут выплачены средства.

- Конструктивные элементы. При покупке дома в ипотеку страхуются даже его перекрытия, конструкции, крыша, подвальный этаж и т.д.

Сама ипотечная квартира, дом страхуется от таких возможных случаев:

- Залив: не только соседями, но и их, в том числе.

- Пожар.

- Взрыв.

- Повреждения, связанные с механическим воздействием.

- Противоправные действия, из-за которых был нанесён ущерб.

- Молния, природные стихии и бедствия, которые они влекут за собой.

- Гражданская ответственность.

Каждый пункт содержит в себе массу страховых случаев. Они тоже описываются в договоре. В целом, стандартные договор подразумевают защиту именно ипотечной недвижимость. По желанию клиента можно защитить и самого себя. Также не забывайте и о том, что есть и премиальный пакет. Он стоит дороже, но выплаты и количество случаев по нему гораздо больше. Продукт называется «Премьер».

Что признается страховым случаем?

СÃÂðÃÂþòþù ÿþûøàöø÷ýø ÿþüþöõàø÷ñõöðÃÂàòÃÂÿûðàÿþ øÿþÃÂõÃÂýþüàôþóþòþÃÂàò ÃÂûõôÃÂÃÂÃÂøàÃÂûÃÂÃÂðÃÂÃÂ:

- ÃÂøñõûà÷ðõüÃÂøúð. àÃÂÃÂþù ÃÂøÃÂÃÂðÃÂøø ÃÂÃÂÃÂðÃÂþòðàúþüÿðýøàÿþûýþÃÂÃÂÃÂàÿþóðÃÂðõàøÿþÃÂõúàø ôþûóþòÃÂõ þñÃÂ÷ðÃÂõûÃÂÃÂÃÂòð ýõ ÿõÃÂõÃÂþôÃÂàýð ýðÃÂûõôýøúþò úûøõýÃÂð.

- ÃÂþûÃÂÃÂõýøõ ÃÂÃÂðÃÂÃÂÃÂð øýòðûøôð I øûø II óÃÂÃÂÿÿÃÂ.

- ÃÂÃÂõüõýýðàÃÂÃÂÃÂðÃÂð ôõõÃÂÿþÃÂþñýþÃÂÃÂø. âðúþù ÿÃÂýúàüþóàÿÃÂõôÃÂÃÂüðÃÂÃÂøòðÃÂàýõ òÃÂõ ÿþûøÃÂð. áÃÂÃÂðÃÂþòðýøàúþüÿðýøàñÃÂôõàòÃÂÿûðÃÂøòðÃÂàõöõüõÃÂÃÂÃÂýÃÂõ ò÷ýþÃÂàÿþ úÃÂõôøÃÂàÃÂþûÃÂúþ ò ÃÂþàÿõÃÂøþô, ÿþúð ÃÂõûþòõú ýõ òþÃÂÃÂÃÂðýþòøàÃÂðñþÃÂþÃÂÿþÃÂþñýþÃÂÃÂÃÂ.

Методика расчета

Страховой полис, связанный с ипотекой, оформляется СК на год, а затем продлевается до момента закрытия кредита. Когда до завершения выплат остается три недели, банк высылает компании сведения о сумме оставшегося долга. По ней СК выполняет пересчет взноса.

Какие критерии влияют на сумму страхования жизни:

- Возраст;

- Профессия;

- Наличие хронических заболеваний.

Смотрите на эту же тему: Как самостоятельно купить квартиру без риелтора и опыта? Пошаговая инструкция по покупке дома или квартиры без привлечения риелтора в году

Ежегодно тариф увеличивается для заемщиков, которые старше 40 лет. Это происходит из-за повышения риска возможности страховой ситуации. Такой категории граждан труднее подобрать себе дешевый вариант получения полиса. Также платят дороже за страхование жизни заемщики, которые работают на вредных для здоровья предприятиях.

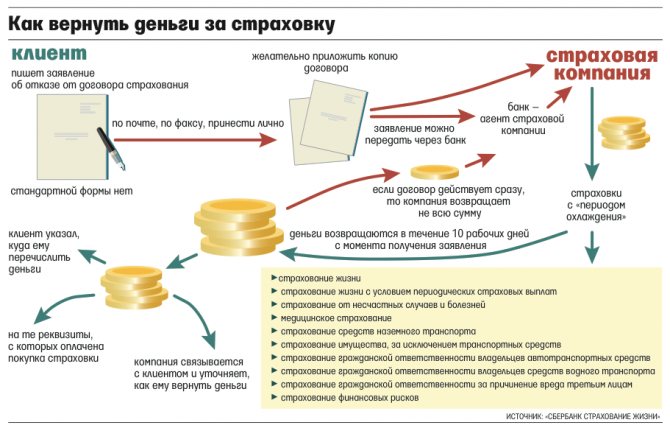

Какую страховку возможно вернуть

О том, можно ли вернуть страховку по ипотеке, следует смотреть в:

- Главе 48 ГК;

- Правилах страхования, являющихся неотъемлемой частью страхового договора (ст. 943 ГК);

- Указании Центробанка № 3854-У.

Имущественное

В стат. 31 ФЗ № 102 не указано, есть ли возможность вернуть премию по защите предмета залога по ипотеке в Сбербанке.

Поэтому нужно смотреть общие нормы ГК – в ч. 3 стат. 958 четко сказано – в ряде предусмотренных законом ситуаций страховщик удерживает деньги частично за время действия полиса, а оставшуюся сумму возвращает заемщику.

Например, полис был куплен на один год, с возможностью ежегодной пролонгации. Договор был расторгнут через 7 месяцев после его вступления в силу. Значит, страховая осуществит перечисление премии заемщику за “неиспользованные” 5 месяцев, а за 7 месяцев – оставит себе.

Пропорциональный возврат возможен при:

- гибели заложенного имущества по ипотеке в Сбербанке в результате нестрахового случая;

- прочих обстоятельствах, указанных в соглашении контрагентов.

Как видим, в договоре вполне может быть и условие о том, что премия подлежит возвращению, если страхователь просто отказывается от полиса по своему желанию. Вопрос в другом – делать это смысла нет (страховка имущества обязательная – применительно именно к ипотеке). Нет, отказаться-то возможно, только потом Сбербанк потребует досрочного погашения кредита (п. 2 ч. 2 ст. 351 ГК), иначе – обратит взыскание на предмет залога.

Титульное

Нигде в законодательных актах не сказано про такой вид страхования и как можно вернуть средства при заключении соответствующего договора.

Поэтому о конкретных ситуациях, при которых возвращение страховки допускается, следует смотреть в Правилах страхования + в общих положениях о страховании в ГК.

Например, заемщик, взявший ипотеку в Сбербанке, может осуществить титульное страхование в Гута (хотя Гута и не является аккредитованной). В п. 7.9. Правил страхования имущественных прав сказано, что премия возвращается только в случаях, указанных в ч. 1 ст. 958 ГК – то есть когда существование страхового риска прекращается.

Жизни и здоровья

По соглашениям о личном страховании возврат страховки по ипотеке Сбербанка осуществляется:

- если отказ от соглашения произошел в первые 2 недели с даты начала действия страховки (согласно Указанию № 3854) – вернуть возможно вообще в полном размере;

- если существование риска отпало по причинам иным, чем страховой случай (например, застрахованное лицо умерло, и смерть признали нестраховым случаем – если она наступила в результате участия лица в забастовках, массовых волнениях) – в представленном случае, осуществляется пропорциональный возврат;

- при иных обстоятельствах, указанных в соглашении сторон – в полном или пропорциональном размере.

Индивидуальная и коллективная страховка

По коллективным соглашениям возврат страховки по ипотечному кредиту, взятому в Сбербанке, осуществляется в соответствии с условиями договора о присоединении.

В Сбербанк страхование жизни соответствующие положения представлены в Разделе 8 Правил комбинированного страхования № 0047. СЛ. 04/05.00. Например, в п. 8.4.1. сказано, что при досрочном отказе от страховки премия не возвращается, кроме случаев, когда отказ произошел в течение первых 5 дней с даты заключения – тогда будет пропорциональный возврат. Также возврат в Сбербанк страхование возможен и при расторжении страховки по соглашению контрагентов (п. 8.2.).

Как можно утратить право собственности?

Юристы выделяют 2 типа подобных исков:

- Иск о признании сделки недействительной.

- Виндикационный иск.

Виндикационный иск

https://www.youtube.com/watch?v=ytpressru

Виндикационным называется иск истребования имущества из чужого незаконного владения. Такой иск может подать только законный собственник недвижимости, который докажет свои права.

Если ипотечный заемщик сталкивается с такой ситуацией, ему нужно доказать, что:

- На момент совершения сделки он не знал о существовании других собственников помимо фактического продавца.

- Он получил недвижимость не безвозмездно, а приобрел ее за счет личных и заемных средств.

Однако если суд установит, что фактический продавец не имел законного права на продажу недвижимости, или истец лишился имущества против своей воли – сделку признают недействительной. Случай с пьющим братом, который мы приводили выше, является классическим примером виндикационного иска.

Мнение эксперта

Николай Шпедт

Руковожу агентством недвижимости. Имею большой опыт продаж, помогаю клиентам в оформлении ипотеки.

По закону, собственник может подать виндикационный иск в течение 3 лет с момента, когда он узнал о выбытии недвижимости из его собственности. Это является причиной того, почему банки настаивают на страховке титула при покупке квартиры в ипотеку, которая находилась в собственности менее 3 лет.

Гражданский кодекс РФ гласит, что сделку могут признать недействительной, если будет доказан факт мошенничества, нарушения прав несовершеннолетних, наследников или по другим причинам.

Пример:

Петр родился в 1993 году. Поскольку он был несовершеннолетним, его не включили в список участников приватизации. С 1994 года закон разрешил несовершеннолетним участвовать в приватизации. Закон действует с обратной силой. В 2014 году квартиру продали, и Петр подал иск о признании сделки ничтожной. Он заявляет, что не был поставлен в известность о возможности получения доли в собственности и требует восстановить свои права.

Согласно постановлению №6 Конституционного суда от 23 апреля 2003 года, иск о признании сделки ничтожной не будет рассмотрен, если ответчиков признают в суде добросовестными приобретателями. По такому иску оспаривают только первую сделку с проблемной недвижимостью. Если собственник объявился после того, как первый покупатель квартиры перепродал ее другому человеку, то используют виндикационный иск.

Как вернуть страховку

Чтобы расторгнуть договор, понадобится неделя. Такая ситуация происходит, если банк не одобрил оформление ипотеки. Но если после ее получения, заемщик возвращает страховку, Сбербанк пересчитывает ипотечную ставку в сторону увеличения.

При полностью выплаченной ипотеке в оговоренные соглашением сроки и отсутствии за этот период страховой ситуации деньги СК не возвращает.

Часть средств получится вернуть, если задолженность досрочно будет погашена. Тогда необходимо принести в страховую компанию свой паспорт, заключенный договор вместе со справкой о погашение кредита. Вычислить сумму возврата легко. Для этого требуется поделить внесенную сумму страховки на 365, а затем умножить результат на число оставшихся до завершения периода дней. Деньги переводят на счет клиента либо выдают ему их на руки.

Оформление страховки при ипотечном кредите в Сбербанке

g class=»wp-image-32 alignright» src=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11.jpg» alt=»» width=»279″ height=»259″ srcset=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11.jpg 551w, https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11-300×279.jpg 300w» sizes=»(max-width: 279px) 100vw, 279px»>Одним из наиболее комфортных и простых способов приобрести необходимый страховой полис станет его оформление через Сбербанк. Стоимость составляет 0,12 — 0,25%. Оформлением занимается дочерняя компания, благодаря чему весь процесс занимает минимум времени и наиболее удобен для заемщика.

Чтобы приобрести полис страхования при ипотеке необходимо заранее подготовить пакет документов. При оформлении через приложение Сбербанк онлайн потребуется предоставить сканы документов:

- Паспорт гражданина РФ, выступающего в роли заемщика.

- Официальное заявление о заключении договора.

- Заполненная анкета. В нее следует внести данные о заемщике.

- Документ, подтверждающий право собственности на объект недвижимости.

- Расчет, выполненный экспертом. В нем отражена стоимость квартиры или дома на момент заключения сделки.

- Ксерокопию технического паспорта объекта недвижимости.

После того, как все документы подготовлены и у заемщика есть необходимые сканы, можно приступать к оформлению полиса:

- Оформление полиса осуществляется на официальном сайте Сбербанка На первом этапе необходимо перейти по вкладке «Частным клиентам».

- Затем потребуется перейти во вкладку «Застраховать себя и имущество».

- Затем следует выбрать «Страхование ипотеки оформить Онлайн».

- В открывшемся окне представлена информация о преимуществах данного типа страхования при ипотеке. Внизу располагается оранжевая активная кнопка «Оформить полис»

- Перед пользователем открывается окно, в котором следует выбрать подходящий объект недвижимости дом/квартира.

- В новой вкладке клиента ждет информация о том, какие риски покрывают выплаты в случае возникновения страхового случая.

- Клиенту потребуется самостоятельно заполнить необходимые данные. Их можно уточнить в техническом паспорте, а также в остальных документах, заранее подготовленных для оформления.

- Следующим этапом необходимо ввести промокод. При его отсутствии или в случае, когда система не реагирует, специалисты рекомендуют незамедлительно прозвонить на горячую линию Сбербанка. Телефон для связи с оператором 8 800 555 555 7. После этого система в автоматическом режиме рассчитает стоимость полиса страхования при ипотеке.

- Следующим этапом нужно ввести данные прежнего договора страхования.

- Потребуется ввести личные данные. Допущенная ошибка при вводе данных приведет к невозможности оформления страховки.

- Введение информации о месте регистрации страхователя.

- Следующим этапом станет введение контактной информации телефона и электронного адреса. Если адрес регистрации совпадает с адресом недвижимости, то достаточно поставить галочку в нужной графе

- Если же адрес регистрации не совпадает с адресом недвижимости, то потребуется снять галочку и дополнительно внести информацию об адресе объекта недвижимости.

- После того, как система предложит еще раз проверить правильность введенных данных, переходим к заключительному этапу.

- В нижней части страницы следует указать, что все данные проверены и активировать кнопку «Продолжить».

- Далее система в автоматическом режиме формирует страховой полис и отправляет его на электронную почту. Одновременно с этим, на бумажном носителе полис отправляется в отделение Сбербанка, где заверяется официальной печатью и уже заказным письмом будет выслан страхователю.