Как накопить на квартиру без кредитов и ипотеки за 3-5 лет: 5 стратегий

Содержание:

Молодая семья

До 2018 года рассчитывать на ипотеку по госпрограмме «Молодая семья» и «Жилище» могли семьи, в которых муж и жена не достигли возраста 35 лет. Государство компенсировало таким семьям не менее 30% стоимости жилья. А при наличии детей размер дотации увеличивался до 35% стоимости квартиры.

Максимальную поддержку могли получить молодые семьи, в которых родилось не менее 3 детей.Им государство компенсировало до половины стоимости квартиры.

Предполагалось, что воспользоваться семейной льготой можно до 2020 года. Однако, 01.01.2018 действие программы было прекращено досрочно. Взамен правительство разработало новую госпрограмму по ипотеке. Ею могут воспользоваться, в том числе и молодые пары с детками.

В рамках новой акции получить льготу на квартиру в новострое могут родители, у которых с 2018 по 2022 г.г. на свет появился второй или третий малыш. Для этих семей государство предлагает льготную ставку кредитования в размере 6%. При этом приобрести квартиру можно только во вновь построенном здании.

Вторичный рынок в этой госпрограмме остается «за кадром».

При появлении на свет второго ребенка акционная ставка будет действительна на протяжении 3 лет, а для третьего ребенка — 5. Если на протяжении действия программы пара обзаведется двумя малышами (2-м и 3-м) сроки складываются и льготный период кредитования составит целых 8 лет.

Интересно, если семья планирует завести четвертого ребенка, возможность участия в программе остается под сомнением. Вероятно, это сделано для того, чтобы родители не пытались «нажиться» на детях и не планировали завести ребенка исключительно из желания получать дотации государства.

Для таких родителей существует возможность оформления материнского сертификата (если не получили ранее), а также другие госпрограммы, помогающие многодетным семьям.

Стоит знать, что новая госпрограмма по ипотеке действует не во всех регионах России. Подробности можно узнать в жилищном отделе муниципалитета или в одном из государственных банков.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: Пластиковые карты, кредиты, ипотека

Ипотека на строительство частного дома — не самый распространенный продукт, она выдается в редких банках. Кредит относится к целевым, потратить его можно только на строительные работы.

Кредитные учреждения выдвигают строгие требования по таким договорам, прежде всего, к земельному участку, на котором намечено строительство. Он должен быть в частной собственности заемщика и иметь все коммуникации. Участок, как правило, оформляется в залог.

При одобрении заявки основное условие, чтобы взять ипотеку на строительство дома, – высокие доходы заемщика, который должен иметь постоянное место работы с высокой зарплатой. В некоторых случаях может потребоваться поручитель, который будет готов взять на себя финансовую ответственность в случае невыплаты долга заемщиком. Кроме того, практически невозможно получить кредит на строительство дома без первоначального взноса.

На сайте Выберу.ру вы найдете все актуальные предложения по ипотеке на строительство частного дома в банках.

Часто задаваемые вопросы

Можно ли получить ипотеку на строительство частного дома?

Да. Программы жилищного кредитования есть у многих российских банков. Их главное отличие от традиционных ипотечных программ – процентная ставка выше и первоначальный взнос крупнее. Минстрой запустил программу поддержки индивидуального жилищного строительства (ИЖС) до 2024 года, поэтому сейчас можно найти наиболее привлекательные условия кредитования. При этом процент по кредиту может оказаться еще ниже, если удастся соблюсти условия программы сельской ипотеки. В этом случае заемщик может рассчитывать на льготную ставку от 3%.

Какие справки и документы потребуются?

Для получения одобрения ипотеки на ИЖС нужны:

- право собственности на землю, где будет производиться строительство дома;

- проект договора на строительство;

- договор на подведение коммуникаций к будущему жилью;

- смета на строительные работы, с указанием расходов на стройматериалы и подведение коммуникаций;

- разрешение на стройку.

Заемщик представляет кредитору документы, удостоверяющие личность, и источники дохода. Если клиент будет использовать какие-то субсидии от государства, потребуется подтвердить право на них.

Какие банки дают льготную ипотеку на строительство дома?

Самые популярные программы на строительство жилого дома предлагают Сбербанк, ВТБ, Райффайзенбанк, Дом.РФ, Россельхозбанк. Также можно получить одобрение заявки на кредитование под ИЖС и в других кредитных организациях

При выборе банка обратите внимание на специальный льготный госпроект «Сельская ипотека». По этой программе ставки ниже, поэтому при соблюдении требований банка и условий программы можно потратить на строительство загородного жилья значительно меньше, чем по традиционной ипотеке под возведение частного жилья

Ипотека на строительство и ремонтЦель ипотечного кредитования

Специальные программы в ипотекеВиды недвижимости

Поручительство в ипотекеИпотека под залог

Выберите ипотеку

На строительство дома Квартира в ипотеку Ипотека под залог имущества

Ипотека на покупку комнаты Соц. ипотека Ипотека для многодетных семей

Кредит на жилье по 2 документам На коммерческую недвижимость

Возможно ли накопить на покупку жилья в наше время

Стоимость жилья в разных регионах нашей страны варьируется. Самая высокая она в Москве, Подмосковье, Санкт-Петербурге. Однокомнатная квартира в районе МКАД стоит от 4 млн. рублей, а «однушки» в более престижных районах столицы стоят свыше 5 000 000.

Накопить такую сумму при средней зарплате в Москве 30-40 000 рублей можно, но длительное время придется жить, «затянув пояс потуже». Если вы сможете откладывать на покупку жилья по 20-30 тысяч в месяц, на квартиру за 4 млн. рублей вы накопите через 10-11 лет.

Такой вариант подходит только молодежи. Начав копить в 20-25 лет, к 35 годам вы сможете обеспечить себя квартирой при условии, что у вас все это время будет стабильный доход. Для семейных людей старше 30 лет накопить нужную сумму будет проблематично. В этой ситуации можно только стараться откладывать больше и соответственно больше зарабатывать.

Покупка недвижимости из своего кармана за полную стоимость (без кредитования) – не редкость для рынка недвижимости. Таких сделок в год совершается примерно 20%.

В регионах стоимость жилья ниже, но и уровень доходов у населения соответственно меньше. Квартиру можно купить за 1 млн. и даже дешевле.

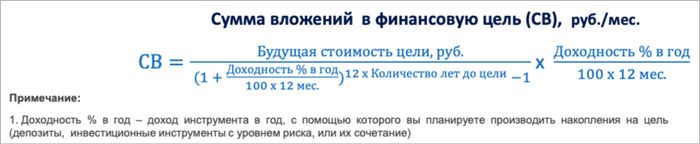

Чтобы накопить на недвижимость вам придется контролировать свои расходы и проявлять дисциплинированность. Она будет выражаться в ежемесячном пополнении копилки на финансовую цель.

Для расчета вложений в недвижимость воспользуйтесь следующей формулой:

Инвестирование как способ быстрее накопить на покупку жилья

Быстрее накопить на покупку жилья можно, не только увеличив свой доход, но инвестируя в какой-либо бизнес, ценные бумаги, акции, облигации федерального займа.

1. Инвестировать на фондовом рынке можно как самостоятельно, так и с помощью финансового аналитика – профессионала, умеющего работать с биржевыми инструментами и стратегиями.

Чтобы создать капитал и инвестиционный портфель и выйти на пассивный доход, пройдите бесплатный курс «Первые шаги в инвестировании» от Школы Практического Инвестирования г. Санкт-Петербурга.

2

Вкладывать деньги можно в стартапы, но делать это нужно предельно осторожно, взвесив факторы доходности и рисков. Иначе вы рискуете лишиться всех накопленных средств и начать копить заново

3. Откройте депозитный счет в банке, который будет защищен государством и даст вам дополнительный доход. Это поможет накопить быстрее, хотя часто депозиты дают невысокую прибыль, которая не перекрывает инфляции. Однако, и в этом случае ваши накопления будут выше, чем при «хранении под подушкой».

Рассчитать, сколько денег какой вклад даст вам в будущем, можно на ресурсах: Банки.ру и Сравни.ру.

Если вы планируете покупку недвижимости через 10 лет, будьте готовы к тому, что за это время стоимость квартиры изменится из-за роста инфляции. Для определения инфляции (того, насколько увеличится цена) используйте специальную расчетную формулу.

Она позволяет рассчитать стоимость финансовой цели в будущем (в нашем случае, квартиры).

Индекс потребительских цен (ИПЦ) рассчитывается из статистических данных о товарах и услугах, их цены. Данные по ИПЦ легко найти через поиск Яндекса.

Оригинальные решения

Можно получить квартиру без денег, прибегнув к помощи интернета. Сразу стоит отметить, что этот вариант маловероятный, однако, прецеденты были. Можно совершить процедуру обмена. Для этого существуют сайты, где люди просто обмениваются вещами. Кто знает, может вам повезёт, и вы сможете обменять свою машину или дачу на заветную квартиру.

Существует в сети такое понятие, как краудфандинг. Суть его заключается в том, что пользователи интернет-сообщества помогают нуждающимся. Если вы сможете грамотно убедить пользователей, что жильё вам необходимо как воздух, то есть шанс что вам помогут.

Документы на регистрацию помещения

Перерегистрация права собственности на нового владельца требует подготовить следующие бумаги:

- договор;

- паспорта участников сделки;

- выписка из ЕГРН либо свидетельство о владении помещением;

- согласие от опеки (при наличии прописанных в квартире детей или инвалидов);

- акт приемки-передачи объекта;

- подтверждение оплаты госпошлины;

- технические документы на недвижимое имущество;

- разрешение от супруга на продажу квартиры, если она покупалась в период брака.

Указанная документация подается в Росреестр для переоформления бумаг. Как только специалисты службы внесут сведения о новых собственниках, они вправе переезжать в квартиру и полноценно ею распоряжаться.

Программа для переселенцев

Для лиц, желающих переехать на ПМЖ в Россию из других стран, в 57 регионах страны действует специальная госпрограмма. Поучаствовать в ней могут граждане, ранее проживавшие на территории РФ, но позже покинувшие страну, иностранцы, лица, рожденные в СССР и их потомки.

Чтобы получить вид на жительство гражданам других стран придется доказать высокий уровень владения русским языком и соответствовать некоторым критериям.

К сожалению, отдельной госпрограммы по ипотеке для переселенцев в России не предусмотрено. Такие граждане могут принимать участие в уже существующих проектах на общих основаниях после получения гражданства России или документов, свидетельствующих об участии в программе по переселению соотечественников.

Не все банки готовы кредитовать переселенцев, поэтому об условиях лучше узнавать непосредственно в отделении выбранного финансового учреждения.

Оформить льготную ипотеку по госпрограмме непросто. Однако, если вы соответствуете хотя бы одному из указанных выше критериев, попытаться стоит. Ведь квартира — приобретение не из дешевых и помощь государства может оказаться как нельзя кстати. Тем более, когда для этого имеются все основания.

Ипотека 6%

Вот мы и добрались к еще одному льготному виду субсидирования по госпрограмме, именуемому в народе «ипотекой Путина».

Именно по Указу Президента совершеннолетним гражданам России, родившим или усыновившим в период действия госпрограммы второго или третьего ребенка, предлагается оформить льготную ипотеку под 6 % годовых. Деньги можно потратить на приобретение квартиры в строящемся доме по ФЗ No214 или ДДУ.

Также возможна покупка уже готовой квартиры у юрлица, например, у застройщика.Тут есть немаловажный момент! Ипотека по данной госпрограмме невозможна, когда квартира приобретается у инвестфонда или управляющей компании. Также невозможно воспользоваться программой для покупки недвижимости у частника, на вторичном рынке.

Таким образом государство пытается «убить» сразу трех «зайцев»:

- обеспечить нуждающихся льготным жильем;

- повысить демографическую ситуацию в стране;

- стимулировать рынок новостроек.

Чтобы принять участие в госпрограмме, важно соблюсти несколько условий:

- взять ипотеку в национальной валюте и не ранее 01.01.2018 года;

- оплатить не меньшее 20% цены квартиры;

- получить максимум 3 млн рублей (8 млн — для СПб, Москвы и области);

- в обязательном порядке застраховать собственную жизнь и предмет залога;

- иметь на руках свидетельство о рождении малыша (второго или третьего) датированное не ранее 01.01.2018.

Подписывая договор важно помнить: погашение льготной ипотеки по госпрограмме в этом случае возможно исключительно аннуитетными платежами. Льгота будет действовать лишь в случае дисциплинированного погашения кредита

Дополнительные варианты покупки квартиры без ипотеки

Накопить на свою квартиру, минуя ипотечные займы, реально, главное – уделить должное внимание способам экономии расходов и пополнения бюджета. Впрочем, есть и альтернативные варианты покупки квартиры без ипотеки или семи лет ожидания

Потребительский кредит

Обычный заем не требует залога, а на рассмотрение заявки уходит не больше недели. Это вариант для людей, которым не достает менее половины от ценника приглянувшейся квартиры, поскольку у потребительского кредита процентные ставки практически вдвое больше ипотечных и сжатые сроки погашения долга.

Госпрограммы обеспечения доступным жильем

Для некоторых граждан РФ, а именно госслужащих, военнослужащих, молодых, многодетных и малоимущих семей, молодых ученых, ветеранов ВОВ, сирот и др. существуют специальные программы жилищного субсидирования, которые позволяют представителям данных категорий претендовать на льготные условия покупки жилья.

Рассрочка от застройщика

Еще одна возможность обойтись без ипотеки – взять квартиру в рассрочку. Сегодня, в период нестабильной экономической ситуации, застройщики с большим энтузиазмом предлагают очень выгодные условия по данному направлению. Например, многие компании готовы предложить вам беспроцентные рассрочки, при этом для стартового платежа достаточно 30%.

Помимо ипотеки и депозита существуют не менее эффективные и доступные схемы покупки квартиры

Договор ренты с пенсионером или договор пожизненного содержания с иждивением

В первом случае потенциальный собственник обязуется оказывать пожилому человеку ежемесячную денежную помощь в размере не менее двух МРОТ, во втором платой за жилплощадь для пенсионера станет ваш уход. Основной нюанс этого способа покупки недвижимости заключается в неоднозначности «валюты» – договор может быть расторгнут по инициативе пенсионера. Даже если вы все договоренности выполняли беспрекословно, но конфликтовали с пожилым человеком.

Материнский капитал

Заполучить свою квартиру без кредитов, банков и ипотеки или просто улучшить жилищные условия можно с использованием материнского капитала. Алгоритм следующий: продать уже имеющуюся недвижимость и купить новую с доплатой полученных от государства средств после трехлетия второго ребенка. В 2017 году эта сумма составляет 453 026 руб.

Trade-In

Суть схемы заключается в зачете стоимости одного объекта недвижимости в счет другого, как правило – с дополнительным платежом недостающей суммы последнего. Одновременно заключаются две сделки купли-продажи: старое жилье у собственника выкупается, а взамен предоставляется новая квартира.

Как заработать на квартиру: 5 надёжных вариантов

Пассивный доход – это вид заработка, когда человек получает деньги независимо от приложенных усилий. Известно множество вариантов добывания денег с помощью всемирной паутины.

- создать виртуальную торговую площадку, страничку, и т.д.;

- добиться популярности и привлечения клиентов;

- купить уже отредактированный и оптимизированный виртуальный магазин.

В первом случае нужно быть готовым к тому, что желаемая прибыль появится не сразу. Второй вариант гарантированно принесёт доход быстрее, но затрат потребуется больше.

Вариант 2 приобретение жилплощади и предоставление её квартирантам

Распространённый и эффективный метод. Оформляете ипотеку и приобретаете заветную жилплощадь. Потом сдаёте её жильцам за деньги. Вырученные средства используете для погашения долга. Недостаток – полноправным собственником станете не скоро. Существенный плюс – живёте не в экономном режиме.

Вариант 3 получение ипотечного кредита под залог имеющегося жилья

Как купить квартиру, используя кредит под залог прочей недвижимости? Метод могут использовать те, у кого в собственности уже имеется какая – либо недвижимость. Вы оформляете займ под залог этой недвижимости и приобретаете новое жильё. Одну из них можно сдавать. Учитывайте, что квартиросъёмщики могут найтись не сразу, или могут быть недобросовестными.

Вариант 4 соглашение с престарелым человеком о пожизненном уходе

Представляет собой договор между немощным человеком и молодым. По условиям соглашения пожилой человек гарантирует право владения недвижимостью после смерти тому, кто будет пожизненно за ним ухаживать. Риск состоит в том, что пенсионер имеет право в любой момент разорвать договорённость. Договор не имеет срока действия. Он прекращает существовать в тот момент, когда пожилой человек умирает.

Вариант 5 организация бизнеса с высоким доходом

Этот метод многим кажется неосуществимым. Однако на деле всё гораздо легче. Существует много обучающих программ, которые позволят понять суть и правила развития и ведения бизнеса. Совсем не обязательно вкладывать в раскрутку своего дела бешеные деньги. Достаточно будет вложить небольшие средства, если всё правильно рассчитать и распланировать. Позволит в случае успеха значительно приблизить момент покупки недвижимости.

Подробное руководство приобретения нового жилья

Пошаговая инструкция поможет вам приобрести жилье, не допустив не единой ошибки.

- Тщательно рассматривайте предложенные варианты. Выбирайте подходящий вариант, чтобы все ваши требования были удовлетворены.

- Запросите необходимую документацию, чтобы проверить их чистоту с юридической стороны. Если смена хозяевов происходила часто, то откажитесь от такого варианта.

- Если вы подобрали идеальный вариант жилья, то ознакомьтесь со справкой о составе семьи, прописанной в квартире. Желательно, чтобы они снялись с регистрационного учета до заключения сделки. Если нет, то проверьте, чтобы не было прописано несовершеннолетних детей или инвалидов. В таком случае требуется запросить разрешение органов опеки.

- Подписывается составленный договор, где расписана полная стоимость жилплощади и способ оплаты, описание имущественного хозяйства и все необходимые данные.

- В Росреестр или МФЦ (многофункциональный центр) передается вся собранная документация. К бумагам обязательно прикрепляется распоряжение о приеме-передаче, иначе они рассматриваться не будут. Если все манипуляции проводятся через Росреестр, то документы будут готовы через неделю.

- После подписания необходимых бумаг осуществляется оплата. Лучше воспользоваться банковской ячейкой. В этом случае денежные средства для продавца будут доступны после готовности бумаг о смене прав собственности. Также многие пользуются безналичным способом расчета.

- Из ЕГРН забираются документы, где значится новый владелец.

Ипотека и ее минусы

В современных условиях ипотека является для многих российских граждан и семей единственным вариантов улучшения жилищных условий. При этом данный вид кредитования имеет как плюсы, так и существенные минусы. К недостаткам ипотечных займов можно отнести:

- исключительно целевая направленность полученных средств (потратить можно только на покупку конкретного объекта недвижимости, что обязательно прописывается в заключаемом договоре);

- высокая стоимость кредита (данный показатель зависит от многих факторов и может достигать двойного размера от полученной от банка суммы);

- обязательная передача приобретаемой недвижимости в залог банку (обремененная юридически квартира имеет массу ограничений, включая запрет на перепланировку, прописку членов семьи, продажу и т.д.);

- присоединение дополнительных услуг и платежей, о которых заемщик может узнать уже в процессе оформления договора (например, услуги страхования, оценки недвижимости, пошлины и иные расходы могут существенно увеличить и без того немалую стоимость займа);

- обязательность уплаты первоначального взноса (минимальная величина первого взноса среди российских банков на стандартных условиях стартует с отметки 15% от цены покупаемого жилья).

Кроме того, оформляя такой долгосрочный кредит, заемщик будет испытывать психологический дискомфорт от имеющегося бремени. Поэтому перед тем, как подавать кредитную заявку в банк, каждый потенциальный клиент должен взвесить плюсы и минусы такого вида кредитования и изучить альтернативные варианты покупки жилья.

Продажа имущества

Этот способ подойдет абсолютно для всех. Он самый надежный из всех перечисленных вариантов. Покупатель может продать имущество, которое уже находится в его собственности, получить средства и перечислить их на счет продавца недвижимости.

У потенциального покупателя может отсутствовать имущество, стоимость которой равна стоимости приобретаемой квартиры. Если гражданин продает именно квартиру или дом, то необходимо снять себя и семью с прописки по прежнему адресу.

Также не следует забывать, что после оплаты новой квартиры вселиться в нее сразу же не получится. Необходимо найти помещение, где можно временно остановиться. Подойдет либо аренда квартиры, либо гостиница.

На рынке недвижимости также есть предложение обменять квартиры. Оно очень популярно. Если доплатить, можно приобрести более крупное и престижное жильё.

Дополнительные варианты покупки квартиры без ипотеки

Насобирать на личную квартиру реально даже без 7 лет ожидания или использования ипотеки. Если вам не подходит ни один из вышеперечисленных способов, можно прибегнуть к различным альтернативным способам, которые мы опишем ниже:

- Потребительский кредит

В данном случае не требуется ни залог, ни длительное время ожидания одобрения заявки. Больше всего такой вариант подойдет тем людям, которые уже обладают более, чем половиной суммы, необходимой для покупки квартиры. Стоит также понимать, что из-за того, что подобные кредиты более доступны, они обладают повышенной процентной ставкой и значительно более короткими сроками погашения.

- Государственные программы

Некоторые категории граждан Российской Федерации могут рассчитывать на специфичные льготные условия, связанные с покупкой жилья. Государственные программы жилищного субсидирования позволяют сделать приобретения жилплощади более доступным для: государственных служащих, военных, различных категорий семей (молодых, малообеспеченных, многодетных), ученых, ветеранов военных конфликтов и др.

- Договор рассрочки, заключенный с застройщиком

Дополнительная неплохая возможность избавиться от необходимости заключать договор ипотеки. Договор рассрочки становится все популярнее, особенно в период слишком нестабильной экономической ситуации. Периодически застройщики самостоятельно предлагают выгодные условия для всех желающих и готовы заключить подобное соглашение всего с 30%-ым стартовым платежом.

- Договор ренты или пожизненного содержания

Данные договора чаще всего заключаются с пожилыми людьми, которые обладают жилплощадью и нуждаются в посторонней поддержке. В первом случае претендующий на квартиру человек будет выплачивать нынешнему владельцу не менее двух минимальных размеров оплаты труда ежемесячно. Во втором – пожизненно будет за ним ухаживать. Договор взаимовыгоден и распространен среди многих жителей страны. Тем не менее существуют и подводные камни. В случае, если пожилой человек заявит о конфликтах, договор может быть досрочно расторгнут, даже если иные условия выполнялись в полном объеме.

- Материнский капитал

Еще один неплохой вариант для получения собственной квартиры без кредитов, ипотек, банков и других сложных и многолетних способов. Все, что нужно, это: продать существующую недвижимость (если она есть) и купить новую за счет этих средств и доплаты от государства в виде 453 026 рублей, которые выдаются после достижений 3-летнего возраста вторым ребенком.

- Трэйд-Ин

Неплохая схема, которая подойдет тем, у кого уже есть квартира, но хотелось бы сменить ее на более подходящий вариант. В данном случае происходит зачет стоимости одной из квартир за счет другой, естественно, с дополнительным платежом, ведь интересующая вас квартира является более дорогой. В ходе сделки заключаются два синхронных договора по купле-продаже, вследствие которых жилье у собственника выкупается, а взамен предоставляется ваша квартира и доплата.

Как видите, существует множество способов приобретения квартиры без использования ипотеки. Некоторые из них более простые, некоторые сложнее, но главное – четко видеть цель и идти к ней.

Как сберечь накопленное?

Основной враг любых накоплений ― инфляция, она постепенно приводит к их обесцениванию. Когда у вас уже появилась определенная сумма, стоит подумать о том, куда ее можно инвестировать для извлечения дополнительного дохода.

Самый простой вариант ― банковский вклад. Проценты не слишком высокие, но риск финансовых потерь минимальный. Можно компенсировать инфляцию и сохранить сбережения, чтобы они не утратили ценность.

Подпишитесь на обновления, тогда вы будете оперативно узнавать о публикациях на блоге. Подписывайтесь также на Телеграм канал — t.me/investbro_ru.

P.S

Для рефинансирования кредитов других банков обратите внимание на предложение Уральского Банка Реконструкции и Развития (УБРиР) на сумму до 1 000 000 руб. под 13% годовых

Банк также предоставляет возможность оформления онлайн заявки на потребительский кредит со ставкой от 11% на сумму до 200 000 руб. только по паспорту (со справкой о доходах до 1 500 000 руб.).

Резерв

Если проанализировать отзывы, а также мнение тех, кто пытается научиться жить по средствам и при этом никоим образом не ущемлять своих интересов, можно прийти к выводу о том, что важным моментом в том, чтобы узнать, как научиться экономить при маленькой зарплате, считается обязательное наличие «резервных средств».

Создавать резерв нужно обязательно после очередной заработной платы, отложив в укромное место 5-10% от своего месячного дохода. Это будет так называемым «Неприкосновенный запас», который сможет уберечь вас в случае непредвиденных обстоятельств. Если же вы не воспользовались запасом в этом месяце, то не спешите записывать его в разряд доходов на следующий календарный период: добавьте к уже имеющейся сумме 5-10% от нового заработка и вы увидите, что через полгода-год вы сможете позволить себе покупку дорогостоящей необходимой вам вещи либо же сделаете косметический ремонт, о котором давно мечтали.

Это интересно: Как накопить деньги на машину — излагаем во всех подробностях

Новостройка или вторичное жилье?

Прежде чем приобретать недвижимость за счет собственных средств, рекомендуется изучить особенности данной процедуры. Сначала определяются оптимальные параметры будущей квартиры

Причем важно учитывать площадь помещения, место расположения, доступность магазинов и социальных объектов

Покупатели могут воспользоваться двумя способами приобретения помещения: в новостройке или на вторичном рынке жилья.

Если брать квартиру от застройщика, то практически всегда предлагается большая площадь с улучшенной планировкой и внутренней отделкой на выбор. Можно взять квартиру без ремонта и провести его позже самостоятельно.

Если согласиться на покупку площади в недостроенном доме, то получится значительно сэкономить. Также у будущих собственников появляется возможность оформить рассрочку. Главный минус – длительное ожидание ввода здания в эксплуатацию.

Приобретая вторичное жилье, покупатель старается выбирать район с более развитой инфраструктурой, где нет проблем с электричеством и водой, в отличие от новых кварталов в первые месяцы проживания. Покупателю не надо будет тратить время на долгие ожидания сдачи жилья, он может сразу после оформления документов переезжать на новое место проживания.

Преимущества покупки без ипотечных средств

Приобретение жилого объекта недвижимости без привлечения заемных денег – наилучший вариант, когда нужно быстро получить право собственности без обременения. Данный способ подходит, если имеется достаточная сумма денежных средств или планируется взять квартиру в рассрочку у застройщика.

При покупке помещения без ипотечного кредита выделяются следующие преимущества:

- отсутствие переплаты;

- быстрое проведение сделки с продавцом недвижимости;

- возможность приобретения новой квартиры с рассрочкой платежа.

Покупатель может сэкономить на риелторских услугах: найти подходящую квартиру, проверить документы, подписать договор купли-продажи. Однако, при появлении сомнений в самостоятельной покупке жилья, лучше обратиться к профессионалам.

Заключение договора с застройщиком

Этот способ подойдет для тех людей, которые планируют построить дом. Данным способом можно воспользоваться в случае, если гражданин имеет возможность внести первоначальный взнос и готов ждать, пока достроится его будущий дом.

Если покупатель планирует приобрести жилье в новостройке, то можно заключить сделку с предприятием, которое строит многоквартирный дом.

Работая с потенциальными клиентами, сотрудники компании подходят к каждому индивидуально. При этом есть и общие условия:

- Время рассрочки ограничено. Когда объект недвижимости достраивается, необходимо заплатить оставшуюся часть суммы;

- Сумма итогового погашения будет без переплаты. Клиент заплатит ровно столько, сколько стоит объект;

- Цена объекта недвижимости не изменяется;

- Банк не имеет отношения к сделке. Он является пассивным участником процесса: через него будут проходить деньги, которые перечисляются застройщику.

Выбрав данный способ приобретения квартиры или дома, можно быть уверенным, что кредит не понадобится. Однако без него будет сложно собрать нужную сумму и осуществить первоначальный взнос.