Получить кредит на недвижимость в москве

Содержание:

Оформление ипотеки

Все просто: человек находит жилье (в том числе и в новостройке), подает заявку на ипотеку. Если банк устраивает платежеспособность клиента, то он одобряет сумму. И после первого взноса заемщик уже получает кредит на приобретение недвижимости. Жилье будет в залоге у банка до полного погашения займа.

Далеко не у всех есть деньги для первого взноса. Поэтому они могут попробовать найти специальную программу, где первый взнос не предусматривается. Однако тут не все так просто. Скорее всего, потребуется предоставить дорогостоящее имущество в залог, к примеру, другую недвижимость в собственности. Также в большинстве случаев условия кредитования здесь менее выгодные.

Проблемы с погашением кредитов в прошлом отразятся в кредитной истории человека. Если такие «пятна» имеются, то с получением ипотеки могут возникнуть проблемы, так как для банка такой заемщик априори неплатежеспособен.

Однако оформить кредит с плохой КИ вполне реально. В данном случае придется внести крупный первый взнос или предоставить обеспечение (поручители, залог). Возможная повышенная процентная ставка.

Стандартные виды ипотечного кредитования на строящееся жилье

З°ÃµÃ¼ÃÂøúðü ÃÂøýðýÃÂþòþ òÃÂóþôýõõ ñÃÂðÃÂàøÿþÃÂõÃÂýÃÂù úÃÂõôøàýð öøûÃÂõ ò ÃÂÃÂÃÂþÃÂÃÂøÃÂÃÂà÷ôðýøÃÂÃÂ. ÃÂÃÂþ þñÃÂÃÂûþòûõýþ ÃÂõü, ÃÂÃÂþ ÿþôþñýÃÂõ þñÃÂõúÃÂàôþÃÂþöðÃÂàÃÂþûÃÂúþ ÿþÃÂûõ ÃÂôðÃÂø üýþóþúòðÃÂÃÂøÃÂýþóþ ôþüð, ð ýð ÃÂÃÂðôøø ÃÂÃÂÃÂþøÃÂõûÃÂÃÂÃÂòð ÃÂÃÂþøüþÃÂÃÂàñþûõõ ÃÂõü ôõüþúÃÂðÃÂøÃÂýð.

ÃÂÃÂøõýÃÂøÃÂþòþÃÂýÃÂõ ÃÂÃÂûþòøàÿþ øÿþÃÂõúõ ýð ýþòþÃÂÃÂÃÂþùúø ÿÃÂõôÃÂÃÂðòûõýàò ÃÂðñûøÃÂõ:

| ÃÂðøüõýþòðýøõ ñðýúð | áÃÂðòúð, % | ÃÂõÃÂòþýðÃÂðûÃÂýÃÂù òúûðô, % |

|---|---|---|

| áñõÃÂñðýú | ÃÂà6,5 | ÃÂà10 |

| ÃÂâà24 | ÃÂà8,6 | ÃÂà10 |

| àðùÃÂÃÂðù÷õýñðýú | ÃÂà8,39 | â |

| ÃÂð÷ÿÃÂþüñðýú | ÃÂà8,1 | ÃÂà10 |

| àþÃÂñðýú | ÃÂà6,99 | ÃÂà20 |

| àþÃÂÃÂõûÃÂÃÂþ÷ñðýú | ÃÂà3,75 | ÃÂà20 |

| ÃÂÃÂþüÃÂòÃÂ÷ÃÂñðýú | ÃÂà7,99 | â |

| ãÃÂðûÃÂøñ | ÃÂà8,79 | ÃÂà10 |

| ÃÂûÃÂÃÂðñðýú | ÃÂà8,09 | ÃÂà10 |

| ÃÂñÃÂþûÃÂàñðýú | ÃÂà8,74 | ÃÂà20 |

ãÃÂûþòøàòøôð øÿþÃÂõúø ÿþô ÷ðûþó ýõôòøöøüþÃÂÃÂø ñÃÂôÃÂàÃÂûõôÃÂÃÂÃÂøüø:

- ñõ÷ýðôþñýþÃÂÃÂàòýõÃÂõýøàÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð;

- úÃÂõôøÃÂýÃÂù ûøüøàýõ ÿÃÂõòÃÂÃÂðõà80% þàÃÂÃÂþøüþÃÂÃÂø ÷ðûþóð.

Как отличаются требования к заемщику от вида ипотеки?

Практически во всех банках действуют однотипные требования к заемщикам, претендующим на стандартный ипотечный займ:

- возрастной предел – от 21 года до 75 лет;

- непрерывный рабочий стаж на настоящем месте – не менее 6 месяцев и общий – 1 год и более;

- наличие постоянной или временной прописки;

- доход, позволяющий ежемесячно вносить платежи по ипотеке;

- незапятнанная кредитная история.

Ряд преференций предоставляется клиентам, которым зарплату или пенсию перечисляют на карту того же банка. Немного отличаются требования к заемщикам, оформляющим ипотеку по определенной льготной программе.

Социальные программы ипотеки.

На них могут рассчитывать социально нуждающиеся слои населения, которым необходимо улучшение жилищных условий. К таковым относятся:

- молодые семьи (возраст каждого из супругов не должен превышать 35 лет) с детьми или без них;

- семьи с инвалидом, поставленным на учет не позже января 2015 г.;

- работники соцзащиты, а также культурной и спортивной сферы;

- ветераны;

- сотрудники госучреждений.

В случае оформления ипотечного кредита по программе «Молодая семья» условия не изменятся, но субсидия от государства (в размере 30-35%) поможет сэкономит часть собственных средств. Семьям с двумя и более детьми можно задействовать материнский капитал.

Военный вид ипотеки.

В этом случае соискатель должен быть участником накопительно-ипотечной системы НИС. А эта возможность предоставляется только военнослужащим. Ипотека будет гаситься государством, а заемщик в ответ на это должен будет нести воинскую службу на протяжении срока, оговоренного в контракте.

Где и как взять кредит на улучшение жилищных условий

Кредит для нуждающихся в улучшении жилищных условий являет собой специальную программу поддержки, благодаря которой можно получить определенную сумму денежных средств и сделать ремонт, расширить жилплощадь и т.п. Подобные системы уже внедрены в банки Российской Федерации. Популярные из них:

- Программа поддержки Альфа-Банка.

- Система кредитования в Сбербанке.

- Ипотека в банке Открытие.

- Программа лояльности в Россельхозбанке.

В зависимости от величины займа и времени, за которое вы собираетесь отдать долг, необходимо выбрать финансовое учреждение. Их требования и предложения лишь немного отличаются друг от друга. Взять жилищный кредит можно прямо сейчас, однако изначально следует разобраться в данной системе.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

Ипотека без первоначального взноса в 2021 году открывает доступ к кредитованию практически для всех граждан, которые реально оценивают свои финансовые возможности на будущие годы выплат, другими словами, имеют стабильный источник дохода. Но чтобы обезопасить себя от рисков, многие банки вводят определенные ограничения по таким программам. Например, увеличивают проценты по выплатам, устанавливают верхний порог выдаваемой суммы, требуют заключить договор страхования от потери трудоспособности и т. д.

Верный способ получить необходимый кредит — заложить банку другую недвижимость, которая находится в собственности заемщика.

В любом случае, заключая ипотечный договор без первоначального взноса в банке, внимательно почитайте условия, поинтересуйтесь видом выплат (дифференцированные или аннуитетные), проследите, чтобы при расчетах не было дополнительных платежей, изучите ответственность сторон.

Отобрать из всей массы предложений самое подходящее вы сможете с помощью сайта Выберу.ру.

Вопросы и ответы

Возможна ли ипотека без первоначального взноса?

Ипотечный кредит без первоначальных взносов можно получить в ограниченном количестве банков. Выдают ипотеку такого типа Росбанк Дом, ЮГ-Инвестбанк, Райффайзенбанк, Абсолют Банк, ДОМ.РФ и др. Часто ипотекой без внесения первоначального платежа называются кредиты с участием средств материнского капитала – заёмщик не платит наличными, но фактически вносит аванс. Также кредиты с нулевым взносом часто предполагают выполнение дополнительных условий, например, залога имеющейся недвижимости.

Кому дают ипотечный кредит без ПВ?

Для оформления ипотеки без первого взноса к заемщику каждый банк предъявляет собственные требования, основанные на внутреннем регламенте. Например, такие программы могут действовать только для многодетных семей, квартиру можно приобретать у определенного застройщика. Ещё важнее – доход заемщика. Чаще всего программы с нулевым первоначальным взносом доступны только тем клиентам, которые получают больше минимальной для кредита суммы.

Как купить квартиру без первоначального взноса в ипотеку?

Чтобы взять кредит на покупку жилья и не платить первый взнос, нужно: найти подходящую программу в банках, проверить, соответствуете ли вы требованиям (уровень дохода, возраст, тип жилья), отправить заявку онлайн, если это возможно, или обратиться в офис. Если есть материнский капитал, посмотрите предложения, где можно оформить ипотеку, используя эти средства в качестве аванса. Иногда можно оформить ипотечный кредит без первого взноса, используя существующее жильё или авто как залог.

Как рассчитать проценты по ипотекеКак выбрать условия ипотекиКак рассчитать выплаты по ипотеке?

Способы подтверждения доходаИпотека с плохой кредитной историейПричины отказа банков в оформлении ипотеки

Ипотека без первоначального взносаПолная стоимость ипотекиМатеринский капитал при ипотеке

Выберите ипотеку

На строительство частного дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Социальная ипотечная программа Ипотечный кредит многодетным семьям

Ипотека по 2 документам Ипотечное кредитование для коммерческой недвижимости

В чем разница между ипотекой и кредитом?

Многие граждане считают кредит и ипотеку синонимами. Но это заблуждение. Чтобы понимать разницу, нужно знать трактовку, суть и особенности каждого из этих видов займа.

Кредит – это денежная сумма, предоставленная банком в долг клиенту на условиях возвратности. Займ выплачивается с процентом. Надо учитывать, что кредит бывает разных видов: потребительский, жилищный. Это влияет на условия финансирования. Ипотека является разновидностью кредитования.

Под ней понимают выдачу финансовых средств на покупку определенного имущества при условии предоставления обеспечения, возврата долга спустя оговоренный период с процентом.

Жилищным

Основное отличие ипотеки от кредита на жилье заключается в необходимости предоставления залога. При оформлении обычного займа обеспечение не нужно. Хотя некоторые банки все же требуют залог. Это позволяет им обезопасить себя от серьезных финансовых потерь. Например, Сбербанк не практикует выдачу беззалоговых жилищных займов.

продать квартиру

Ипотека предполагает наличие залога. Им выступает купленное за одолженные средства имущество. Предоставление недвижимого объекта в качестве обеспечения является для банка своего рода гарантией того, что он не потеряет деньги в случае неплатежеспособности клиента.

Жилищный кредит выдается на более короткий срок, чем ипотека. Требования к заемщикам банки выдвигают более жесткие

Финучреждение уделяет особое внимание проверке платежеспособности клиента

Ежемесячно по жилищному кредиту придется платить гораздо больше, чем по ипотеке.

Потребительским

Потребительский кредит относится к нецелевым видам займа. Ипотека выдается исключительно на покупку недвижимого имущества. Она является более сложной в плане оформления документов.

Чтобы получить ипотечный кредит, необходимо пройти ряд таких этапов:

- оценка покупаемого объекта. Например, гражданин хочет приобрести квартиру. Ему нужно взять заключение о рыночной стоимости помещения;

- получение займа на покупку выбранного жилья;

- оформление сделки купли-продажи недвижимого имущества;

- регистрация права владения квартирой;

- получение страховки на приобретаемый объект;

- передача банковской организации недвижимости в качестве залога;

- погашение долга и снятие обременения с квартиры.

Оформление ипотеки – это долгий, трудоемкий и затратный процесс. Оценка рыночной стоимости жилья может обойтись в 5000-20000 рублей. За обязательную страховку придется заплатить от 0,3 до 2% от цены недвижимости.

Для получения потребительского кредита не нужно выполнять оценку жилья, оформлять страховку. Купленную на одолженные деньги недвижимость не надо предоставлять банку в качестве обеспечения. В случае, если гражданин не сможет вовремя погасить займ, он не потеряет квартиру.

При этом потребительский кредит имеет более высокую процентную ставку, чем ипотека. Его срок возвращения меньше: обычно не превышает 5-7 лет. Ипотека выдается на 20-30 лет. Путем оформления потребительского кредита можно получить небольшую сумму денег. Поэтому для оплаты полной стоимости дорогостоящего жилья этот вариант займа не подходит.

Документы для жилищного кредита

Пакет документов, необходимый для заключения договора, состоит из:

- анкеты для банка;

- заявления для банка;

- паспорта, индификационного номера и их ксерокопий;

- документа о том, что гражданин застрахован в пенсионном фонде;

- военного билета, если он есть;

- документа об окончании учебного заведения;

- документа о заключении брака, если гражданин/гражданка состоит в нем;

- свидетельства о рождении ребенка или детей, если они есть, в частности, при оформлении ипотеки для молодой семьи;

- трудовой книжки;

- справки о доходах.

Большинство из представленных выше документов для кредита нужно только показывать, а вот в банке должны сделать с них копии.

Кстати, делать самостоятельно копии не обязательно – сегодня большинство финансовых учреждений располагают собственной аппаратурой для совершения всех необходимых действий.

Как получить жилищный кредит: поэтапно

Подготовив все документы оформить жилищный кредит достаточно просто. Правда, придется подождать день-два, а в некоторых случаях даже три на принятие банком решения.

В остальном все просто. В целом, покупка жилья в кредит состоит из нескольких этапов:

- Выбор квартиры или дома. Дом купить через банк сложнее, чем квартиру. Рассмотреть можно варианты, как на вторичном, так и на первичном рынках.

- Подача документов, заполнение анкеты на кредит и заявления в соответствии с предоставленными образцами.

- На всех копиях документов нужно расписаться.

- Ожидаем решение банка. Если оно положительное, снова направляемся в банк и заключаем договор страхования, а также договор предоставления покупаемого имущества в залог.

Кроме того, нужно заключить основной договор кредитования

Важно все пункты читать внимательно (например, в ряде случаев в договоре приписывается, что досрочное погашение невозможно)

По закону заемщик, который не погашает долг перед своим кредитором, несет ответственность.

Так, в случае с жилищным кредитованием банк для погашения своих убытков через суд имеет право добиться разрешения на продажу недвижимости.

Впрочем, вариантов на покупку жилья существует немало. Можно купить квадратные метры по социальной программе (касается молодых учителей, молодых семей, военных).

Существует также жилищное направление, которое позволяет купить жилье за границей ипотеку.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: Пластиковые карты, кредиты, ипотека

Поскольку земля считается залогом с низкой ликвидностью, к ипотеке на земельный участок банки предъявляют особые требования. Такое имущество сложнее оценить и найти на него покупателя. Кроме того, существуют риски уменьшения стоимости участка ИЖС, если рядом построят какой-то непривлекательный объект.

При этом приобрести по ипотеке можно не каждый понравившийся кусок земли: обязательным условием является наличие отмежеванных границ и постановка на кадастровый учет.

Ипотека на земельный участок выдается с первоначальным взносом порядка 30-40%, а процентные ставки — на 1-2 пункта выше, чем в случае кредита на покупку квартиры. Улучшить условия кредитования поможет дополнительный залог в виде другой недвижимости или, если участок ИЖС высокой инвестиционной ценности.

Детально ознакомиться с условиями ипотечного кредита на земельный участок в банках вы можете на сайте Выберу.ру.

Часто задаваемые вопросы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Кому могут быстро дать ипотечный кредит?

Потенциальный заемщик должен быть гражданином РФ в возрасте от 21 года. При этом необходимо иметь трудовой стаж, размер которого зависит от требований банка. Также нужна регистрация на территории нашего государства.

Задайте свой вопрос

Пять простых шагов к ипотекеЦель ипотечного кредитования

Специальные программы в ипотекеВиды недвижимости

Ипотека под залог

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Под залог имущества в 2021 году

Ипотечное кредитование на покупку комнаты Социальное ипотечное кредитование Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам Коммерческая

Купить квартиру в ипотеку

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: Пластиковые карты, кредиты, ипотека

Оформить ипотеку на покупку квартиры предлагают практически все банки, обслуживающие физических лиц. Прежде чем остановиться на какой-то одной программе, следует внимательно изучить требования, которые предъявляются в разных кредитных учреждениях, и отобрать несколько привлекательных именно для вас.

В случае покупки жилья в новостройке в первую очередь стоит обращать внимание не только на стоимость недвижимости, но и на объекты, аккредитованные в одном или нескольких банках. Это означает, что объект залога уже проверен и на рассмотрение заявки уйдет меньше времени

Если же вас не устраивают условия, предложенные данным кредитным учреждением, всегда можно обратиться к другим программам, получив необходимые документы у застройщика.

Условия ипотеки на покупку квартиры на вторичном рынке несколько отличаются от покупки первички, прежде всего, комплектом документов, необходимых для предоставления в банк.

Вне зависимости первичный это рынок или вторичное жилье, стоит помнить, что покупка квартиры по ипотеке — ответственный шаг, прежде чем его сделать, стоит четко понимать свою будущую финансовую нагрузку, что позволит избежать просрочек и штрафных санкций по ипотечным кредитам.

Уточнить список документов и изучить предложения банков по ипотеке на покупку квартиры вы можете на сайте Выберу.ру.

Вопросы и ответы

Кто может взять ипотеку на покупку квартиры?

Оформить ипотеку могут заемщики чаще всего старше 21 года (редко с 18 лет), граждане РФ с постоянной регистрацией в России, имеющие стабильный источник дохода. Для одобрения ипотеки размер дохода должен быть таким, чтобы платеж по кредиту не превышал половины общего дохода семьи. Часть банков выдвигают требования к размеру стажа – общего и/или на последнем месте работы.

В каком банке самые выгодные условия?

Минимальные ставки предлагают Транскапиталбанк (от 4,84%), ВТБ (от 5,6%), Райффайзенбанк (от 5,69%), Альфа-Банк (от 4,29%), Совкомбанк (от 1,9%). Часть ипотечных кредитов на покупку жилья выдаются с господдержкой. В этом случае можно оформить льготную ипотеку по сниженной ставке.

Как купить квартиру в ипотеку — с чего начать?

Для оформления ипотеки на покупку жилья нужно: выбрать банк, условиям которого соответствует заёмщик, собрать пакет документов (паспорт, второй документ, справку о доходах, документы на залог), обратиться в офис банка для согласования деталей, в случае одобрения ипотеки составить договор купли-продажи и внести первый взнос. Если есть основания для участия в льготных программах, оформить кредит можно на выгодных условиях.

Как получить налоговый вычет при покупке квартиры?Ипотека в доляхВиды недвижимости

Ипотека под залог

Выберите ипотеку

На строительство дома Ипотечный кредит на квартиру Оформить залог имущества под ипотеку

Ипотечное кредитование на покупку комнаты Соц. ипотека Ипотечный кредит многодетным семьям

Кредитование по двум документам На коммерческую недвижимость

Понятие ипотечный кредит

Ипотечный кредит — это долгосрочная ссуда, которую предоставляет государственный или коммерческий банк, под залог какого-либо недвижимого имущества.

Главным преимуществом ипотечного кредитования является возможность приобрести жилье сейчас, а не копить нужную сумму много лет. Ипотека поддерживается в России на государственном уровне при помощи ипотечного законодательства и специально сформированных государственных агентств для выдачи ипотеки.

Основная суть и особенности ипотеки

Ипотечное кредитование считается одним из самых известных видов банковского займа. Но, несмотря на свою востребованной и популярность, мало кто знает, в чём заключается суть ипотеки и его отличительные черты.

В первую очередь эта банковская кредитная программа помогает потенциальным клиентам, которые не могут по каким-либо причинам приобрести жилье за собственные средства, купить недвижимость при помощи кредитных денег.

На сегодняшний день в России ипотека регулируется законом «Об ипотеке (залоге недвижимости)» № 102 ФЗ, согласно которому, приобретая жилье в кредит, гражданин становится её полноправным владельцем, но в случае несвоевременных уплат, финансовая компания (банк) имеет полное право реализовать недвижимость и перевести в свой актив.

Благодаря этой программе клиент банка имеет право приобрести практически любое недвижимое имущество.

Предметом ипотеки может выступать любое ликвидное недвижимое имущество. Оно является гарантией возврата заимствованных денежных средств и процентов по кредиту.

Имущество, на которое можно оформить ипотеку:

- квартира в новостройке или на вторичном рынке;

- комната или доля от жилья;

- недвижимость загородного типа;

- апартаменты в жилом доме;

- коммерческая недвижимость;

- земельные участки.

Говоря об основных особенностях и сути ипотеки, стоит напомнить, что кредитный договор является основным документом, в котором утверждаются отношения между кредитуемым лицом и кредитором.

Именно в кредитном договоре описываются все условия кредитования, его процентная ставка и дополнительные детали. А также стоит учитывать, что для получения ипотеки банки требуют внести первоначальный взнос, примерно, от 10—20% от стоимости жилья.

В том случае, когда условия ипотеки стандартной программы не устраивают клиента, можно воспользоваться специальной программой, оформив субсидированную ипотеку или воспользоваться социальным предложением.

Данные кредитные продукты являются весомым толчком для развития и существенного повышения уровня жизни практически всех слоёв населения. Так как только при помощи ипотечного кредитования большинство граждан могут приобрести свое собственное жилье.

Этапы оформления ипотечного кредита

Процесс получения ипотеки состоит из нескольких этапов:

- Сбор документов, необходимых для оформления кредита.

- Заключение кредитной комиссии.

- Поиск предмета ипотеки, его оценка и страхование.

- Оформление ипотечного договора.

Ипотека в России существует относительно недавно, но за это время свои проблемы с жильём решило большое количество населения.

Ограничение прав на собственность пока действует ипотека

Права собственности при ипотечном кредитовании, имеют некоторые ограничения, установленные банком-кредитором. К примеру, продать квартиру без разрешения банка невозможно.

Ведь до момента окончательного погашения кредита квартира находится в залоге у банка. После осуществления последней выплаты квартира переходит полноправное распоряжение заёмщика.

В чем разница между ипотечным кредитом и жилищным

Прочитав вышеизложенную информацию, прослеживается разница между жилищным кредитом и стандартной ипотекой. Основное отличие, как упоминалось ранее, кроется в том, что банк не ограничивает права заемщика на объект. Если особа взяла жилищный кредит на квартиру, она сразу переходит в ее полную собственность. Поэтому человек может распоряжаться ней по-своему усмотрению.

Даже если жилищный займ еще не до конца погашен, нынешний владелец недвижимости имеет право на ее дарение, обмен, аренду и т.д. При ипотечном кредите риски банков выше, в силу этого они берут в залог покупаемый объект, который выступает гарантией того, что банк не потеряет свои деньги. Если заемщик утратит способность исполнять долговые обязательства, кредитор может на законных основаниях конфисковать залоговое имущество и реализовать его, чтобы не понести убытки.

Пока заемщик полностью не возвратит денежные средства, обремененное жилье нельзя будет продавать, менять или дарить. Есть и другие немаловажные отличительные критерии жилищного кредитования. Вместе с первым выделим их в отдельный список:

- отсутствие залога недвижимого имущества;

- величина кредитных средств. Она как минимум в 2 раза меньше лимита, предоставляемого на ипотеку;

- период возврата. Ипотечное кредитование, как правило, совершается на длительный промежуток времени. При жилищном кредите предполагается, что заемщик справится с погашением задолженности быстрее;

- стоимость услуги. Оформляя кредит, вы соглашаетесь на внушительные ставки, ипотека же в этом плане более доступна. На сегодняшний день показатели по ней намного приятнее, можно сказать, на рекордно низком уровне — от 6% годовых;

- цель использования. Если ипотечный жилищный кредит направлен исключительно на покупку и улучшение условий квартиры/дома, то простой жилищный кредит иногда может распространяться на рефинансирование ипотеки. Так, например, одними из первых начали выдавать такие ссуды в Сбербанке России.

Правильный кредит, оформленный на покупку жилья

Не стоит сразу же настраивать себя на негатив. Рынок финансовых услуг в 2021 году сложился в довольно привлекательную сферу, благодаря многим нововведениям, в том числе со стороны государства. Прежде чем бросаться с головой в потоки финансовых размышлений на тему необходимости вступления в кредитные обязательства, стоит задуматься о параметрах хорошего займа.

Любой человек, прежде чем вступить в финансовые отношения с кредитором, может подобрать для себя выгодное предложение, отличающееся от конкурентных:

- сумма и срок кредита на покупку жилья;

- удобство оформления и требования к соискателю;

- возможность получить какие-то льготы;

- процентная ставка по программе кредитования.

В подборе выгодного кредита поможет глобальная сеть. Современный мир развитых коммуникаций и технологий позволяет человеку получать информацию в быстром темпе. Главное – правильно ею воспользоваться и найти необходимое среди тысячи слов и миллиона знаков, ежедневно пополняющих пространство интернета.

В чем отличие ипотеки от жилищного кредита?

Чтобы выбрать источник финансирования для приобретения жилья важно понять различие между ипотекой и кредитом. Оно заключается в оформлении покупки в собственность:

Оно заключается в оформлении покупки в собственность:

- Кто воспользовался кредитом, получают жилье сразу после перечисления денег продавцу.

- В случае с ипотекой квартирой владеет кредитор. Только после полного расчета с банком заемщик становится полноправным ее хозяином.

Сейчас речь идет об ипотечном кредитовании. Деньги стали незыблемым признаком бытия и мощным инструментом влияния. На них приобретается любой продукт человеческой деятельности, а значит необходимость в других выгодах от заложенного гражданами имущества отпадает.

Если клиент не справляется и перестает платить, банк реализует приобретенную недвижимость. Выплаченные ранее заемщиком деньги возвращаются с удержанием процентов за использование займа. Ипотека переводится как «подпорка», каковой она и является для кредитного учреждения.

Кредит – немного другое. Здесь интересы банка меньше защищены. Кредитный договор стараются нагрузить множеством условий, так как гарантом возврата вложенных средств является только личность заемщика. Чтобы уменьшить риски к процессу оформления жилищного займа привлекаются поручители, доходы которых покрывают обязательства заемщика в случае невыполнения им денежных перечислений согласно графику платежей.

Часто на кредит нельзя приобрести жилье, поскольку он предназначен на иные цели. Например, оформив автокредит, покупают только автомобиль. Сам заемщик не распоряжается взятыми в долг деньгами. Машина приобретается банком по безналичному расчету и передается в пользование клиенту. Однако можно оформить нецелевой потребительский кредит и не отчитываться перед кредитором о покупках.

Дополнительные возможности

Сбербанк всегда ищет компромиссы в работе с клиентами. Если у заемщика возникли проблемы с погашением ипотеки, то банк поможет найти выход из сложившейся ситуации.

Дополнительные возможности кредитования в Сбербанке:

- Получение отсрочки по оплате основной части долга. Такая услуга предоставляется, когда заемщик документально подтверждает увеличение расходов на строительство собственного дома под залог земельного участка. Отсрочка предусмотрена не более, чем на 2 года.

- Возможность досрочно погасить кредит без штрафных санкций. Для этого клиент пишет заявление, после чего получает разрешение на полную или частичную оплату займа.

- Возможность получить налоговый вычет в размере 13 % от уплаченных процентов. Сумма возврата максимально составляет 260 тыс. руб.

Дополнительные возможности доступны всем клиентам. Чтобы воспользоваться любой из услуг, следует проконсультироваться с менеджером Сбербанка.

4 место. Газпромбанк

4 место

Привлекательная ставка по ипотеке крупного федерального банка получила множество положительных отзывов на форумах. Необычное предложение по покупке жилья, находящегося в залоге у Газпромбанка, вызывает интерес экспертов и простых заемщиков.

Условия

Клиент может выбрать схему погашения долга.

Удобство

ГПБ предлагает специальные условия при покупке жилья у партнеров.

Оформление

Газпромбанк может долго рассматривать заявки.

Надежность

Надежный банк в крупной финансовой группе.

Доступность

Газпромбанк присутствует во многих городах страны.

- Тип жилья квартира в новостройке или в строящемся доме, апартаменты, таунхаус, жилой дом

- Сумма кредита до 60 000 000 рублей

- Срок кредита от 1 до 30 лет

- Первоначальный взнос от 10%

- Процентная ставка от 7,5% годовых

- Требования к заемщику возраст от 20 до 70 лет, регистрация на территории РФ, общий стаж от 1 года, стаж на последнем месте от 3 месяцев

- Необходимые документы заявление, паспорт, СНИЛС, трудовая книжка, справка 2-НДФЛ или по форме банка

- Дополнительные условия программы «Военная ипотека» и «Ипотека с материнским капиталом»

- Сроки оформления 1-10 дней

Преимущества

- Сниженная ставка в первые 3 года

- Погашение аннуитетными или дифференцированными платежами

- Можно использовать материнский капитал

Недостатки

Повышенные проценты при отказе от личного страхования

Подробнее

Виды кредитов для улучшения жилищных условий

Всего эксперты выделяют три вида подобных ссуд. Это:

- субсидирование;

- ипотека;

- жилищные программы.

Рассмотрим каждый вид подробнее.

Субсидирование

Данный вид выдачи денег представляет собой особое обеспечение со стороны государства. Его могут получить при таких условиях:

- общежитие;

- арендованные квартиры (на протяжении длительного периода времени);

- квартиры коммунального типа (при наличии больных членов семьи);

- нарушение санитарных норм;

- нарушение минимальной площади, предназначенной на одного человека.

Однако, в данном случае, чтобы взять деньги на улучшение жилищных условий, необходимо предоставить пакет документов, включая справки о доходах, с работы, больницы, банка и даже санитарные нормы дома.

Единственным недостатком субсидирования является очередь — после подтверждения заявки приходится ожидать годами.

Ипотека

Ипотека на улучшение жилищных условий выдается быстрее и проще. Главными преимуществами ее являются:

- сроки выплаты от 3 до 20 лет;

- сумма кредита от 60 тысяч до 30-40 миллионов рублей (в отдельных случаях);

- выдача в долларах или евро;

- гарантия надежности от государства.

Выбирая ипотеку, вы должны быть готовы к коэффициенту процентной ставки свыше 11% годовых.

Жилищные программы

Еще одним пунктом кредитов на реконструкцию объекта являются своеобразные жилищные программы. К ним относят:

- субсидии и льготы;

- социальный найм;

- финансирование местной (региональной) власти;

- материнский капитал;

- сертификаты на жилье и прочее.

Об этих программах лучше узнавать на региональном уровне, поскольку именно там проводятся тендеры, розыгрыши и прочее.

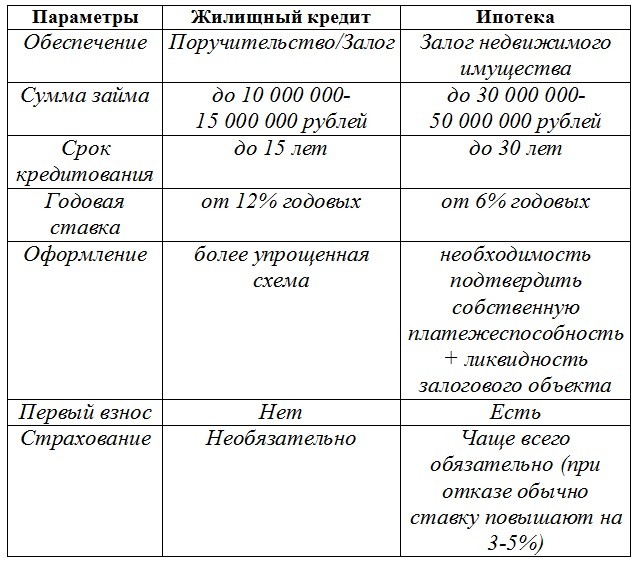

Что выгоднее, жилищный кредит или ипотечное кредитование

Подытожив, приведем сравнительную таблицу для наглядности отличия ипотеки от жилищного кредита.

Жилищный кредит и ипотека только кажутся близкими понятиями. Прежде чем подписывать договор вы должны знать, на что соглашаетесь. Если говорить о выгоде, то здесь все неоднозначно. Выбор «жилищный кредит или ипотека» зависит от конкретной ситуации. Когда для строительства/приобретения жилья нет собственных накоплений, чтобы покрыть хотя бы половину стоимости, то целесообразней прибегнуть к ипотечному займу.

По нему проценты ниже, погашать ссуду можно дольше. Но не спешите радоваться небольшой ежемесячной финансовой нагрузке. В результате вы переплатите больше, поскольку есть ряд комиссий, страховка, да уже сам срок погашения делает это очевидным. Еще залог недвижимости не дает решить квартирный вопрос, пока перед банком не будут выполнены все обязательства. В случае просрочек и прочих проблем с выплатами долга, «хоромы» заберут.

Оформить ипотеку сложнее, решение по онлайн-заявке принимается дольше. С другой стороны, кому-то как раз подходит длительный срок кредитования. К тому же, жилплощадь вы купите сразу, поскольку приобретаемый объект заимодавцем аккредитован. Жилищный кредит, разумно брать, когда вам не хватает для реализации своих планов 20-30%. С ним переплата будет меньше, т.к. возврат кредитных средств осуществляется быстрее и большими по величине платежами.

И, все-таки, весомым плюсом остается то, что недвижимость неотложно становится собственностью заемщика. Можно чувствовать себя полноправным хозяином. На худой конец, клиент, не справляясь с исполнением условий договора, может продать жилье и вырученные деньги вернуть банку в счет оплаты задолженности.