Все о ставке рефинансирования цб рф в 2021 году: функции, текущий размер, история изменений

Содержание:

Банк России повысил ставку сразу до 5%

Неустойки необходимы для погашения убытков, которые несет пострадавшая сторона. Кроме того, они представляет собой эффективный метод финансовой санкции, благодаря которой должник осознает свою вину и в дальнейшем старается не допускать повторения подобных ситуаций.

- для их начисления не требуется доказывать причиненный ущерб, поскольку основанием является прямое нарушение заключенного договора;

- неустойки распространяются на любые типы договоров;

- рассчитать неустойку относительно просто, а взыскивается она в короткий срок.

https://youtube.com/watch?v=wXjlJrH3u0Q

- Штрафная неустойка предполагает компенсацию виновным лицом всей суммы причиненного ущерба сверх суммы неустойки;

- Зачетная позволяет взыскивать с виновного лица дополнительную сумму, если сумма неустойки не покрывает понесенных убытков;

- Исключительная неустойка не оставляет такой возможности, к выплате назначается только сумма неустойки;

- Альтернативная позволяет пострадавшей стороне выбирать между неустойкой и компенсацией фактических убытков.

—>

Понятие неустойки и пени встречается во многих актах российского законодательства. Для регулирования гражданских, договорных отношений полезно будет изучить статью 330 Гражданского кодекса (ГК РФ); в вопросах налогообложения уместно использовать определения пени в статье 75 Налогового кодекса (НК РФ). Также понятие пени используется в Законе о защите прав потребителей и других законодательных актах.

Указанием Банка России РФ (ЦБ РФ или Центробанк) от 11.12.2015 СР приравнена к такому понятию, как ключевая ставка (устанавливается ЦБ). Ее значение анализируется советом директоров Центробанка и изменяется (или оставляется без изменений) в зависимости от конкретных экономических обстоятельств. Ретроспективный анализ показывает, что пересмотры происходят 4-6 раз в год. Таким образом, ставки рефинансирования ЦБ РФ на 2020 в таблице по месяцам показывают даты обновления этого показателя.

Он представляет собой годовой процент, под который Центробанк выдает кредиты коммерческим кредитным организациям и банкам. КС — это процент ЦБ на более короткий период (одна неделя). Также по ней Центробанк принимает от банков депозиты на тот же срок.

Так как коммерческие банки при формировании ставок кредитов для населения вынуждены ориентироваться на КС (меньше она быть не может, это было бы убыточно, банки ведут эту деятельность в целях извлечения прибыли), уменьшение или увеличение КС влияет на кредитную политику и инфляционные процессы в государстве. Повышение СР в 2018 году объясняется официальным повышением инфляции. А снижение темпов инфляции и необходимость повысить деловую активность бизнеса вызвали изменение ставки рефинансирования в 2020 году: поступательно снизили ее на 1,5 процентных пункта.

Механизм следующий: чтобы снизить уровень инфляции, ЦБ РФ повышает уровень КС, коммерческие банки поднимают проценты по кредиту для населения, они становятся менее доступными для широкого круга клиентов. Это приводит к снижению покупательской способности граждан и уменьшению прессинга на рубль. А снижение КС делает банковские предложения более доступными и для бизнеса, и для граждан, повышается спрос на товары, растет потребительская активность, и это дает толчок развитию экономики. Ознакомьтесь с тем, какова ставка ЦБ РФ на 2020 год, на официальном сайте банка или загляните в нашу таблицу ниже.

Последнее понижение произошло недавно: официальная ставка рефинансирования в декабре 2019 (с 16.12.2019) снижена до уровня 6,25%.

В таблице показана установленная Банком России ставка рефинансирования ЦБ РФ на 2020 год: таблица данных официального сайта ЦБ (сведения за последние три года).

|

Момент установления |

Значение в процентах |

|---|---|

|

С 27.03.2017 |

9,75 |

|

С 02.05.2017 |

9,25 |

|

С 19.06.2017 |

9 |

|

С 18.09.2017 |

8,5 |

|

С 30.10.2017 |

8,25 |

|

С 18.12.2017 |

7,75 |

|

С 12.02.2018 |

7,5 |

|

С 26.03.2018 |

7,25 |

|

С 17.09.2018 |

7,5 |

|

С 14.12.2018 |

7,75 |

|

С 17.06.2019 |

7,5 |

|

С 29.07.2019 |

7,25 |

|

С 06.09.2019 |

7,0 |

|

С 25.10.2019 |

6,5 |

|

С 16.12.2019 |

6,25 |

Калькулятор для расчета штрафных санкций размещен на сайте PPT, на странице «Калькулятор пени». Самостоятельный расчет тоже не представляет особых трудностей, тем более ставка рефинансирования ЦБ РФ на сегодня для расчета пеней указана в нашей таблице.

Например, сумма долга равна 20 000 рублей, а со дня исполнения обязательства прошло 10 дней.

20 000 × 0,0208% × 10 = 41,6 рубля — для расчета по 1/300.

20 000 × 0,0416% × 10 = 83,2 рубля — для расчета по 1/150.

Таким образом выводится общая формула:

Размер долга × СР / 300 (значение в процентах от долга) × количество дней просрочки исполнения.

Дальнейшие действия ЦБ

Судя по комментариям главы Центробанка России Эльвиры Набиуллиной, можно ожидать, что Центробанк РФ может ускорить переход к нейтральной политике, что позволит закрепить ставки на целевом уровне 5-6%, при сохранении текущего уровня инфляции.

Вообще стоит отметить, что политика ЦБ РФ в целом, и адекватное использование такого инструмента, как ключевая ставка в частности, позволили достичь серьезных успехов в деле снижения инфляции. Так, по итогам 2015 года, инфляция составила 12,9%, по итогам 2016 – 5,4%, а по итогам 2017 – 2,5%, что является рекордом за всю историю наблюдений.

Деятельность Центробанка привела не только к замедлению роста цен, но и значительно укрепила основные макроэкономические механизмы. Без сомнения, изменение ключевой ставки сыграло в этом не последнюю роль.

Представляется, что дальнейшие действия будут направлены на снижение ключевой ставки. Следствием чего станет снижение процентов по кредитам и, как следствие, к увеличению деловой активности. Однако стоит внимательно наблюдать за поведением цен, чтобы эти действия не привели к возобновлению роста инфляционных процессов.

Возможно, будут задействованы и другие механизмы повышения обеспеченности финансовыми ресурсами субъектов экономики. Например, уменьшение нормативов резервирования, что приведет к высвобождению дополнительных ресурсов без изменения ключевой ставки. Каким путем пойдет регулятор, будет видно уже в ближайшее время. Зависеть это будет как от внутренних, так и от внешних факторов. Нам остается лишь немного подождать.

Динамика ставки в РФ

Опытные заемщики знают, насколько важно следить за политикой ЦБ РФ. Зная, какой будет КС, можно грамотно пользоваться рефинансированием и платить меньше

Статистика по КС есть в открытом доступе на официальном сайте регулятора. Переходим и смотрим.

Сейчас данные ко ключевой ставке на сайте ЦБ доступны только с 2013 года

Что она нам говорит:

- Самая высокая КС за историю РФ – 200%. Такой рост фиксировался дважды – в 1994 году и в 1995 году. Причина таких высоких процентов – огромная инфляция, которая достигала в это время 215%.

- Средняя КС за последние 10 лет – 7,25%.

- С июля 2021 года КС понижалась трижды.

Чтобы знать, как ЦБ РФ меняет ставку, следите за новостями экономики и изучайте прогнозы экспертов. Это поможет вам принимать выгодные решения по кредитам. Актуальную ставку рефинансирования всегда можно посмотреть на сайте ЦБ РФ.

Зачем она нужна и на что влияет

Одна из ключевых целей Центрального Банка на текущем этапе – достижение стабильно низкого уровня инфляции. Потому что именно низкая инфляция – залог устойчивого роста реального сектора экономики.

Высокий уровень инфляции приносит вред и самому государству, и его населению. Когда в стране растет инфляция, в экономике начинается застой. Никто не строит долгосрочных планов, не развивает масштабных проектов, бизнес не прогрессирует, а население тратит меньше денег. Это ведет к снижению производства и потере рабочих мест. Такие процессы никому не выгодны, поэтому регулятор старается их предотвращать.

Чем выше уровень инфляции, тем выше процентная ставка. Чем выше ключевая ставка, чем дороже кредиты для населения.

Пример того, как это отражается на стоимости кредитов:

- Регулятор устанавливает ключевую ставку в 10%.

- Коммерческий банк берет у государства ссуду под 10%.

- Задача коммерческого банка – заработать, поэтому он увеличивает стоимость кредита для населения.

- Ставка по коммерческому кредиту всегда будет выше, чем ключевая – например, 15%.

Получается, что коммерческие финучреждения играют роль посредника между государством и населением, и за свое посредничество взимают комиссию в виде дополнительных процентов по кредиту.

Значение ключевой ставки ЦБ РФ на сегодня, 18 июня 2021 года

Определенного периода, в течение которого действует процентная ставка рефинансирования, нет. Меняется она, в зависимости от состояния финансовой сферы и инфляционных ожиданий. Обычно рост показателя становится следствием удешевления национальной валюты, и наоборот. Чтобы легче было заинтересованным лицам определить размер ставки рефинансирования в разный период действия, используется таблица.

В своих прогнозах опрошенные RT аналитики высоко оценивали вероятность повышения ставки на апрельском заседании ЦБ. В то же время многие специалисты допускали рост показателя только на 0,25 процентных пункта — до 4,75% годовых. На этом фоне решение поднять ставку сразу до 5% годовых было позитивно воспринято рынком и привело к заметному укреплению рубля.

После оглашения итогов заседания Центробанка курс доллара на Московской бирже опускался на 1% и впервые за месяц достигал 74,65 рубля. Одновременно курс евро снижался на 0,7% — до 90 рублей.

Совет директоров Банка России 11 июня 2021 года принял решение повысить ключевую ставку на 50 б.п., до 5,50% годовых. Российская и мировая экономика восстанавливаются быстрее, чем ожидалось ранее. Инфляция складывается выше прогноза Банка России. Вклад в инфляцию со стороны устойчивых факторов возрастает в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. На краткосрочном горизонте это влияние усиливается ростом цен на мировых товарных рынках. C учетом высоких инфляционных ожиданий баланс рисков значимо сместился в сторону проинфляционных.

11 июня апреля Центробанк РФ вновь овысил ключевую ставку сразу на 05 п.п. до 5.5% годовых. Падающая в течение почти трёх лет ключевая ставка привела к рекордно дешёвой ипотеке и низкой доходности вкладов. Но череда невыгодных депозитов и дешёвых кредитов заканчивается: банки повышают ставки.

Глава «Сбера» Герман Греф еще весной предупредил, что банк изменит условия по ипотеке.

Ключевая ставка — это минимальный процент, под который коммерческие банки берут кредиты у ЦБ. То есть берут деньги у Центробанка по оптовой цене, а для своих нужд используют розничные. Соответственно ключевая ставка напрямую влияет на величину тех процентов, под которые банки выдают кредиты и привлекают депозиты.Значение ключевой ставкиСнижение ставки:

- Кредиты становятся более привлекательными, депозиты — наоборот,

- Стимулирует рост экономики и производства,

- Растет покупательская способность,

- Инфляция повышается.

Если ставка растет, то ситуация складывается обратная. Повышение ключевой ставки ведет к «замораживанию» экономики: кредиты становится брать слишком дорого, бизнес замедляет свое развитие, снижается потребительский спрос на товары. Однако это стабилизирует раскачавшуюся экономику.

Центробанк утверждает ключевую ставку на регулярных заседаниях раз в 6 недель. Данные по КС открыты и публикуются в пресс-релизе в день заседания в 13:30 по московскому времени. ЦБ утверждает ключевую ставку по двум направлениям.

Первое: значение КС равно минимальному проценту, по которому Центробанк кредитует коммерческие банки. Банки кредитуются у ЦБ, если им нужно срочно рассчитаться с вкладчиками или совершить крупные сделки, а свободных денег нет.

Второе: значение КС равно максимальному проценту, под который ЦБ принимает у коммерческих банков средства на депозиты. Банкам это нужно, чтобы разместить свободные средства под процент: даже при ставке, равной КС, и всего на пару дней процент становится ощутимым, когда речь идет о миллиардах рублей.

Ключевая ставка влияет и на курс национальной валюты по несложному алгоритму:

- Ключевая ставка невысокая, банки скупают иностранную валюту за рубли.

- На рынке появляется много рублей, курс валюты снижается.

- Центробанк повышает КС.

- Валютные спекуляции становятся менее выгодными, банки скупают рубль обратно.

- Российская валюта растет.

Ключевая ставка ЦБ РФ на сегодня и за период 2013 — 2021 годов

- Наш коллектив

- История и перспективы

- Заслуги и достижения

- Клиенты и партнёры

- Общественная деятельность

- География наших дел

- Победа недели

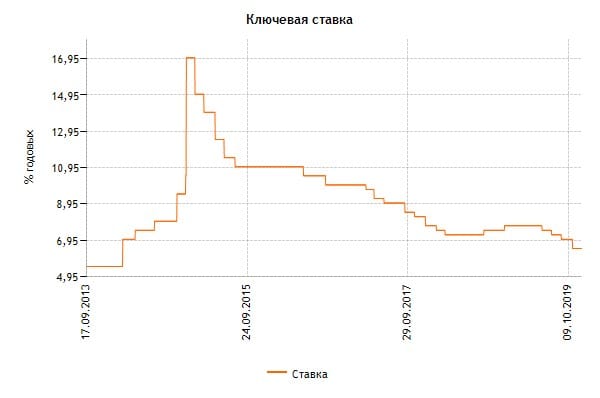

На сайте ЦБ доступны данные по ключевой ставке с 2013 года. Максимальное изменение ключевой ставки произошло 16 декабря 2014 года: она выросла сразу на 6,5 процентного пункта. Так ЦБ отреагировал на резкое падение рубля.

График, который вы видите ниже, построен на основе данных с сайта ЦБ.

Заседания Совета директоров Банка России по вопросам денежно-кредитной политики проходят по пятницам. И в случае принятия решения об изменении ключевой ставки с понедельника следующей недели после решения измененная ключевая ставка вступает в силу (Письмо Банка России от 19.07.2017 N 20-ОЭ/15938).

Соответственно, ниже в таблице представлены все даты вступлений в силу изменённой ключевой ставки.

| Дата вступления в силу | Ставка % |

| с 15 июня 2021 года | 5.5 |

| с 26 апреля 2021 года | 5 |

| с 22 марта 2021 года | 4.5 |

| с 27 июля 2020 года | 4.25 |

| с 22 июня 2020 года | 4.5 |

| с 27 апреля 2020 года | 5.5 |

| с 10 февраля 2020 года | 6 |

| с 16 декабря 2019 года | 6.25 |

| с 28 октября 2019 года | 6.5 |

Внимание! С 1 января 2016 г. значение ставки рефинансирования приравнено к значению ключевой ставки Банка России

Другими словами, ставка рефинансирования и ключевая ставка это одно и то же.

Ставка рефинансирования введена с 1 января 1992 г. как единая ставка для предоставления кредитов коммерческим банкам.

Ниже указаны исторические значения ставки рефинансирования в таблице.

|

с 1 января 2016 г. приравнена к ключевой ставке |

процент учетной ставки приравен к проценту ключевой ставки | Указание Банка России от 11.12.2015 N 3894-У |

| с 14 сентября 2012 г. | 8,25 % | Указание Банка России от 13.09.2012 N 2873-У |

| с 26 декабря 2011 г. | 8 % | Указание Банка России от 23.12.2011 N 2758-У |

| с 3 мая 2011 г. | 8,25 % | Указание Банка России от 29.04.2011 N 2618-У |

| с 28 февраля 2011 г. | 8 % | Указание Банка России от 25.02.2011 N 2583-У |

| с 1 июня 2010 г. | 7,75 % | Указание Банка России от 31.05.2010 N 2450-У |

| с 30 апреля 2010 г. | 8 % | Указание Банка России от 29.04.2010 N 2439-У |

| с 29 марта 2010 г. | 8,25 % | Указание Банка России от 26.03.2010 N 2415-У |

| с 24 февраля 2010 г. | 8,5 % | Указание Банка России от 19.02.2010 N 2399-У |

| с 28 декабря 2009 г. | 8,75 % | Указание Банка России от 25.12.2009 N 2369-У |

- Базовые понятия

- ОФЗ

- Параметры и доходность

- Еврооблигации

- Корпоративные облигации

- Муниципальные облигации

Что такое ключевая ставка ЦБ РФ

Ключевая ставка – это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора (Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов (утв. Банком России)). Другими словами ключевая ставка — это ставка, по которой Банк России предоставляет кредиты коммерческим банкам на одну неделю, а также готов принимать от банков деньги на депозиты на тот же срок.

Т.о. с 13 сентября 2013 года (дата введения понятия «ключевая ставка» согласно Информации Банка России от 13 сентября 2013 г. «О системе процентных инструментов денежно-кредитной политики Банка России») ключевая ставка используется в качестве основного индикатора направленности денежно-кредитной политики.

Как известно, Центральный Банк России дает деньги в долг (кредит) коммерческим банкам, которые (в свою очередь) дают деньги в долг (кредиты) физическим лицам и организациям, поэтому ключевая ставка является инструментом денежно-кредитного регулирования, с помощью которого Центральный банк воздействует на ставки межбанковского рынка и на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам. Рост ставки рефинансирования связан с повышением темпов и замедлением темпов экономического роста.

Ключевая ставка и ставка рефинансирования – не одно и то же, ставка рефинансирования не отменена ЦБ полностью – она продолжить задействоваться до 2016 года. К этому моменту планитуется, что значение обеих ставок выровняется. Подобная политика Центробанка вполне закономерна: недельные аукционы репо – самые популярные в финансовой системе страны, и именно ключевые ставки могут помочь определить фактическую цену тех денег, которые вбрасывает на рынок ЦБ. В то время как ставка рефинансирования, полагают аналитики, была по большей части индикативна.

В целях реализации нормативного регулирования в сфере денежно-кредитной политики и обеспечения применения ключевой ставки Банка России как индикатора стоимости заемных средств Правительство РФ своим Постановлением от 9 декабря 2015 г. № 13401 установило правила применения ключевой ставки Банка России с 1 января 2016 года, в котором закреплено, что во всех отношениях, на которые распространяется действие актов Правительства РФ, где содержится понятие «», с 1 января 2016 года применяется понятие «ключевая ставка Банка России», если другое не предусмотрено федеральным законом.

Решением Банка России (Информации Банка России от 11 декабря 2015 г. «О ставке рефинансирования Банка России», Указание Банка России от 11.12.2015 № 3894-У) с 1 января 2016 года:

-

значение ставки рефинансирования приравняют к значению ключевой ставки ЦБ РФ, определенному на соответствующую дату;

-

ставка рефинансирования будет меняться одновременно с изменением ключевой ставки на ту же величину;

-

самостоятельное значение ставки рефинансирования не устанавливается.

Т.о. с 1 января 2016 года за несвоевременную уплату налогов, сборов и страховых взносов рассчитываются по следующей формуле:

сумма пени = сумма налога или сбора, уплаченная позже установленного срока х количество дней просрочки х 1/300 х 11%

Кроме этого, ключевая ставка применяется при расчете:

-

отсрочки или рассрочки по налогам и страховым взносам;

-

процентов по долговым обязательствам, возникшим в результате контролируемых сделок;

-

(при определении материальной выгоды по беспроцентному (или с пониженными ставками) займу, выданному работнику (ст. 212 НК РФ); при начислении процентов работнику за не вовремя возвращенный налог в случае его излишнего удержания (ст. 231 НК РФ))

-

компенсации за задержку выдачи заработной платы;

-

неустойки за просрочку исполнения поставщиком (исполнителем, подрядчиком) контрактных обязательств ( п. 7 ст. 34 Федерального закона от 05.04.2013 № 44 ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»);

Что на нее влияет

Нужно учитывать, что ключевая ставка никогда не изменяется спонтанно. Предварительно сотни аналитиков и финансовых экспертов анализируют текущую экономическую ситуацию в стране. В расчет принимают тысячи факторов. Естественно, среди них есть определяющие. Давайте рассмотрим их подробнее.

Текущая инфляция

Внимательные люди замечали, что в выпусках средств массовой информации два этих показатели часто идут в неразрывной связке. Если вначале ведущий новостей сказал про ставку рефинансирования, значит вскоре вы услышите про уровень инфляции. И наоборот.

При этом важно учитывать, что Центробанк не ставит задачу свести инфляционные показатели к нулю или отрицательным значениям. Более того, постепенное обесценивание денег – это естественный финансовый процесс, оказывающий на экономику страны положительное влияние

Дефляция же и вовсе признается экспертами вредной.

Экономическая активность

Центробанк постоянно отслеживает процессы, происходящие в стране. Уровень экономической активности бизнеса и населения является важным показателем. Когда он начинается снижаться и достигает опасных отметок, ЦБ принимает решение по уменьшению ключевой ставки.

Результатом такой политики регулятора становится повышение доступности денежных средств для граждан и субъектов бизнеса. Идет рост инвестиционной активности. Открываются новые предприятия. Растет спрос на товары, работы и услуги. Экономика оживает.

Главное, знать меру. В противном случае появится проблема гиперинфляции. Подобное стремительное обесценивание денег спровоцирует экономический кризис.

Финансово-кредитные условия

Денежные средства – это ограниченный ресурс у населения и компаний. Когда у субъектов бизнеса не хватает финансовых возможностей, они отправляются в коммерческие банки за кредитами. Однако никто не станет пользоваться слишком дорогими деньгами. Проще говоря, кредиты популярны, когда проценты по ним не являются слишком высокими.

Центральный банк следит за текущими финансовыми условиями и доступностью денежных ресурсов. Если ситуация не благоприятна, то принимается решение о снижении ключевой ставки. И наоборот. Когда денег в экономике слишком много, регулятор проводит противоположные действия.

Инфляционные риски

Центробанк вынужден искать в проводимой политике золотую середину. Длительный период, в течение которого ставка рефинансирования остается неизменной, как правило, негативно влияет на финансовую ситуацию в стране.

Как только риск ускорения темпов инфляции становится слишком велик, регулятор предпринимает адекватные меры. Ставка рефинансирования является тем инструментом, который в сжатые сроки привести к желаемым изменениям.

Что такое ставка рефинансирования

Ставка рефинансирования – это один из главных инструментов монетарной политики Центрального Банка России.

Главная задача кредитно-денежной политики Центробанка – создать внутри страны благоприятные условия для роста производства и стабильность на финансовом рынке. Основной инструмент в руках финансового регулятора – это ставка рефинансирования.

Ставка рефинансирования – это процент, под который государство выдает деньги коммерческим банкам.

Ключевая ставка зависит от множества факторов, происходящих в экономике страны. Центральный Банк внимательно следит за происходящим, анализирует накапливаемую информацию и делает прогнозы на будущее. На основе этих прогнозов регулятор устанавливает ставку рефинансирования.

Сферы использования

Рассмотрим, в каких ситуациях обычный человек может столкнуться с ключевой ставкой.

Кредиты и вклады

Большинство населения сталкивается со ставкой ЦБ при размещении денег во вкладах и получении кредитов. Вот как происходит влияние:

- Центробанк не работает напрямую с физическими и юридическими лицами, только с банками. Следовательно, выдавать кредиты или класть деньги на депозиты населению или предприятиям он не может.

- Банки – это коммерческие организации, главной целью которых является получение прибыли от своей деятельности. Они не производят товаров, банки оказывают финансовые услуги по привлечению и размещению денег.

- Деньги откуда-то надо брать. Есть несколько источников: кредиты из ЦБ, от других банков, населения или предприятий. Эти источники не бесплатные. За кредиты надо платить проценты, а по депозитам – выплачивать доход вкладчикам.

- Центробанк выдает кредит банкам минимум под ключевую ставку. Значит, банк не может кредитовать население или предприятия под меньший процент. Разница между ними – это доход банка, который еще надо уменьшить на сумму расходов (создание резервов, текущие затраты на зарплату, обслуживание клиентов, программное обеспечение, безопасность и пр.), чтобы получить чистую прибыль.

- Коммерческий банк привлекает деньги во вклад под меньший, чем в ЦБ, процент. Ведь эти деньги надо застраховать в АСВ, обслужить их прием и выдачу, заплатить проценты. Поэтому они должны стоить банку дешевле, чем кредит в Центробанке.

Если банк предлагает депозит под процент выше, чем ключевая ставка, это повод повнимательнее к нему присмотреться. Причины такого выгодного предложения могут быть разные:

мошенничество;

близость банкротства и попытка его избежать за счет денег клиентов;

невозможность получения денег в ЦБ;

проблемы с операционной деятельностью;

только что созданный банк пытается привлечь к себе внимание и пр.

Высокие проценты – это повышенные риски для клиентов. Чтобы сориентироваться, какой процент будет считаться высоким, нужно посмотреть на базовый уровень доходности. Его ежемесячно рассчитывает Центробанк по вкладам крупнейших банков. На март 2020 г. составляет:

Рынок облигаций

Для инвестора прогнозы понижения ключевой ставки – это сигнал о том, что скоро повысятся котировки уже обращающихся на рынке облигаций. Это происходит по следующим причинам.

Представим, что Центробанк установил 7,5 %. Значит, предприятия и организации могут привлечь деньги путем размещения долговых ценных бумаг под чуть больший процент. Например, под 8 или 8,5 %. Потом ЦБ снижает ключевую ставку до 6,5. Новые выпуски облигаций уже можно размещать под 7 или 7,5. Эмитенты не хотят переплачивать инвесторам. Цены на бумаги с более высокой доходностью повысятся, ведь они станут привлекательнее по сравнению с новыми выпусками, и спрос со стороны инвесторов увеличится.

Обратная ситуация произойдет, если ключевая ставка будет повышаться.

Штрафы, пени, неустойки

Многие штрафы, пени, неустойки по договорам между юридическими, физическими лицами привязаны к проценту ЦБ, а также штрафы и пени по налогам. Как правило, применяется соотношение 1/300 или 1/150.

Например, при оформлении расписки в документе не всегда прописывается размер процентов в случае невозврата долга. В этом случае кредитор имеет право потребовать их оплатить в размере ключевой ставки.

Налогообложение

От размера процента, установленного ЦБ, зависит величина налога на доходы.

Налогообложение купонов

Корпоративные облигации, доходность которых превышает “ключевая ставка + 5 %” подлежат налогообложению в размере 35 % от превышения.

Пример. Клиент купил облигацию номиналом 1 000 руб. и с купонной доходностью 14,5 % годовых. С превышения в 3,5 % придется заплатить НДФЛ: 1 000 * 3,5 % * 35 % = 12,25 руб.

На повышенный процент по вкладам придется заплатить НДФЛ. Если доходность превысила величину “ключевая ставка + 5 %”, то вкладчик внесет 35 % в бюджет.

Пример. Клиент открыл вклад в банке на 500 тыс. руб. под 12 % годовых. На сегодняшний день необлагаемый лимит составляет: 6 % + 5 % = 11 %. Значит, с превышения надо заплатить НДФЛ:

- Налогооблагаемая база: 500 000 * (12 % – 11 %) = 5 000 руб.

- НДФЛ: 5 000 * 35 % = 1 750 руб.

Оплата услуг ЖКХ

За несвоевременную оплату услуг ЖКХ придется заплатить пени, которые тоже зависят от ключевой ставки:

- после одного месяца просрочки (даты оплаты счета по договору с поставщиком услуг) – 1/300 ставки ЦБ, т. е. на февраль 2020 года это 0,02 % за каждый день просрочки;

- после трех месяцев – 1/130, т. е. 0,05 %.

Информация Банка России от 14 февраля 2020 г. “Среднерыночные значения полной стоимости потребительских кредитов (займов) за период с 01 октября по 31 декабря 2019 года”

27 февраля 2020

(применяются для договоров потребительского кредита (займа), заключаемых во II квартале 2020 года микрофинансовыми организациями с физическими лицами)

| Номер строки | Категории потребительских кредитов (займов) | Среднерыночные значения полной стоимости потребительских кредитов (займов) (процент) | Предельные значения полной стоимости потребительских кредитов (займов) (процент) |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 2.1 | Потребительские микрозаймы с обеспечением в виде залога | 73,665 | 98,220 |

| 2.2 | Потребительские микрозаймы с иным обеспечением | ||

| 2.2.1 | до 365 дней включительно | 99,438 | 132,584 |

| 2.2.2 | свыше 365 дней | 48,607 | 64,809 |

| 2.3 | Потребительские микрозаймы без обеспечения (кроме POS-микрозаймов) | ||

| 2.3.1 | до 30 дней включительно, в том числе: |

|

|

| 2.3.1.1 | до 30 тыс. руб. включительно | 348,974 | 365,000 |

| 2.3.1.2 | свыше 30 тыс. руб. | 106,157 | 141,543 |

| 2.3.2 | от 31 до 60 дней включительно, в том числе: |

|

|

| 2.3.2.1 | до 30 тыс. руб. включительно | 300,262 | 365,000 |

| 2.3.2.2 | свыше 30 тыс. руб. | 81,491 | 108,655 |

| 2.3.3 | от 61 до 180 дней включительно, в том числе: |

|

|

| 2.3.3.1 | до 30 тыс. руб. включительно | 265,957 | 354,609 |

| 2.3.3.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно | 299,906 | 365,000 |

| 2.3.3.3 | свыше 100 тыс. руб. | 57,624 | 76,832 |

| 2.3.4 | от 181 дня до 365 дней включительно, в том числе: |

|

|

| 2.3.4.1 | до 30 тыс. руб. включительно | 138,541 | 184,721 |

| 2.3.4.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно | 151,342 | 201,789 |

| 2.3.4.3 | свыше 100 тыс. руб. | 34,868 | 46,491 |

| 2.3.5 | свыше 365 дней, в том числе: |

|

|

| 2.3.5.1 | до 30 тыс. руб. включительно | 54,322 | 72,429 |

| 2.3.5.2 | свыше 30 тыс. руб. до 60 тыс. руб. включительно | 53,297 | 71,063 |

| 2.3.5.3 | свыше 60 тыс. руб. до 100 тыс. руб. включительно | 50,548 | 67,397 |

| 2.3.5.4 | свыше 100 тыс. руб. | 35,014 | 46,685 |

| 2.4 | POS-микрозаймы | ||

| 2.4.1 | до 365 дней включительно, в том числе: |

|

|

| 2.4.1.1 | до 30 тыс. руб. включительно | 34,660 | 46,213 |

| 2.4.1.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно | 29,365 | 39,153 |

| 2.4.1.3 | свыше 100 тыс. руб. | 29,080 | 38,773 |

| 2.4.2 | свыше 365 дней | 25,374 | 33,832 |

——————————

* Среднерыночные значения полной стоимости потребительских кредитов (займов) (ПСК) рассчитаны Банком России в соответствии с Указанием Банка России от 1 апреля 2019 года N 5112-У «О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых».

** Расчет осуществлен в соответствии с частью 11 статьи 6 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)» (в редакции с изменениями, вступающими в силу с 1 июля 2019 года), согласно которой на момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (займа) в процентах годовых не может превышать наименьшую из следующих величин: 365 процентов годовых или рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых соответствующей категории потребительского кредита (займа), применяемое в соответствующем календарном квартале, более чем на одну треть. С 1 июля 2019 года процентная ставка по договору потребительского займа не может превышать одного процента в день (часть 23 статьи 5 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)»). Сумма начисленных процентов, неустойки (штрафа, пени), иных мер ответственности по договору потребительского кредита (займа), а также платежей за услуги, оказываемые кредитором заемщику за отдельную плату, по договору потребительского займа, заключенному с 1 июля до 31 декабря 2019 года и срок возврата по которому на момент его заключения не превышает одного года, не может составлять более двукратного размера суммы представленного потребительского займа согласно пункту 1 части 5 статьи 3 Федерального закона от 27 декабря 2018 N 554-ФЗ «О внесении изменений в Федеральный закон «О потребительском кредите (займе)» и Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

*** Часть 11 статьи 6 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)» не распространяется на договоры потребительского кредита (займа) без обеспечения, заключенные на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 000 рублей, соответствующие условиям, установленным статьей 6.2 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)».