Где дешевле ипотечное страхование

Содержание:

Другие способы оплаты через Сбербанк

Если клиент не может воспользоваться банкингом, он может легко платить за страховой полис в отделении Сбербанка, для этого нужно взять полис с собой. Обращаться стоит в кассу, работник которой после того, как ему сообщат компанию, в которой застрахован клиент, и номер договора, проведет платеж за наличные или снимет средства с карточки. Это не самый удобный метод для тех, кто не любит стоять в очередях, но если это не смущает клиента, то способ хорош тем, что в итоге человеку выдадут чек, который может служить доказательством проведенной операции.

ЧИТАТЬ Порядок оплаты штрафов и пени по налогам через Сбербанк Онлайн

В некоторых терминалах оплата страхового полиса тоже возможна, достаточно выбрать в меню необходимую компанию, ввести все требуемые реквизиты и внести сумму, которая прописана в договоре. Терминал выдаст чек, который следует сохранять, чтобы подтвердить состоявшуюся оплату.

Оформление: пошаговая инструкция

Обязательная ипотечная страховка в Сбербанке оформляется лично в офисе при получении кредита. На второй и последующие годы возможно дистанционное оформление. Рассмотрим процедуру покупки на первый год и продление.

Чтобы оформить страховку по ипотеке в Сбербанке необходимо заранее предупредить менеджера банка о том, какой вид страхования будет выбран. Также нужно указать будет ли оформлять страховка сразу в Сбербанке с помощью сотрудника или вы предоставите уже готовый бланк страховой защиты от аккредитованной страховой.

Порядок оформления:

- Предоставить страховщику оценку по договору и озвучить сумму ипотечного кредита.

- Сделать расчет стоимости страховки.

- Оплатить страховую премию.

- Получить бланк страховой защиты.

- Передать информацию менеджеру Сбербанка.

Оформление при продлении:

- Сформировать расчет. После получения предложений по страхованию ипотеки для Сбербанка следует выбрать компанию, услугами которой вы воспользуетесь.

- Оставить заявку на оформление. Заемщик по ипотеке в Сбербанке для получения полиса страхования должен указать личные данные, характеристики приобретаемой недвижимости и координаты для связи. Введенные сведения отправить страховщику.

- Консультация. Дождаться звонка специалиста, получить ответы на возникшие вопросы и согласовать дату оформления. В указанный день потребуется обратиться в офис, с целью заключения полиса.

- Оформление. Для подписания защиты следует предъявить все документы. Процедура оформления полиса занимает по времени несколько минут. Готовый бланк следует изучить, подписать и оплатить.

Обязательный пакет документов для приобретения страховки по ипотеке в Сбербанке:

- паспорт заемщика;

- кредитный договор или номер документа;

- документы на приобретаемое жилье: свидетельство о праве собственности на прежнего владельца, технический паспорт;

- ранее оформленный полис, при продлении.

Период действия договора страхования и продление

Обязательное страхование ипотеки оформляется до тех пор, пока кредит в Сбербанке не будет закрыт. Стоит учитывать, что полис оформляется на конкретный срок.

Срок действия:

- жизни и здоровья: на 1 год;

- конструктивные элементы: на 1 год;

- титульное страхование: на весь срок договора с составлением графика оплаты.

Получается, заемщик обязан через отделение страховой или онлайн в Сбербанке продлевать полис. При этом стоит отметить, что ежегодно клиент может менять компанию и покупать защиту в той, которая готова предложить выгодные условия и минимальную ставку.

Для пролонгации, продления страхового полиса по ипотеке в Сбербанке следует также сделать расчет в режиме онлайн, выбрать компанию и записаться на оформление. Для экономии времени выгодно оформлять бланк дистанционно. Как это сделать, будет рассмотрено далее.

Можно ли оформить в Сбербанк-онлайн

Для экономии времени купить защиту можно дистанционно. Для этого потребуется:

- Войти в личный кабинет Сбербанка и выбрать «Страхование ипотеки».

- Внеси все запрашиваемые данные.

- Получить бланк защиты на адрес электронной почты.

- Если все указано достоверно, то через Сбербанк-онлайн произвести оплату за страхование ипотеки со счета или карты.

- При необходимости выбрать другой продукт и перейти к оформлению.

После останется перейти на сайт финансовой организации, внести данные, произвести оплату и получить полис.

Законно ли страхование жизни при ипотеке?

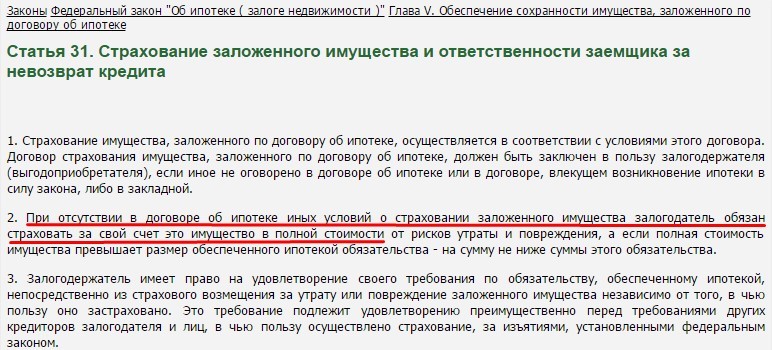

Федеральный закон «Об ипотеке», в котором говорится о страховании заложенного имущества

Федеральный закон «Об ипотеке», в котором говорится о страховании заложенного имущества

По законодательству Российской Федерации обязательно страхуется объект приобретаемой недвижимости, а также другая недвижимость, если она передаётся в залог банка при оформлении ипотеки.

Эта процедура может предотвратить риски потери имущества для клиента, а для банка даёт дополнительную гарантию, что его деньги будут возвращены, поскольку выгодоприобретателем назначается именно банк.

Если в договоре ипотеки не оговорено другое условие, то закон предусматривает оформление страховки за счёт клиента.

Насчёт личного страхования заёмщика, то по законодательству оно не устанавливается обязательно.

Однако в случае оформления страхования жизни и здоровья заёмщика изначально клиент будет обязан продлевать страховку в дальнейшем, и после отказа от неё банк вправе увеличивать процентные ставки даже после начала кредитования.

Что такое страхование ипотеки и каким оно бывает

Невозможно точно предсказать, что случится завтра – и уж тем более нельзя предугадывать, что произойдет через пять, десять, пятнадцать лет. Ипотека выплачивается годами, и никто не может знать, как изменится жизнь в течение такого длительного срока.

Именно поэтому как заемщики, так и кредиторы стараются обезопасить себя от финансовых потерь. И страхование залога по ипотечному кредиту в Сбербанке, как и в других банках, стало обязательным условием при оформлении жилищного займа.

Может показаться, что эта страховка призвана защищать только интересы банка, однако и заемщик получает пользу от страхового договора. Ведь невозможно гарантировать постоянный доход, особенно – в динамично меняющемся современном мире. Клиент может пострадать в ДТП, серьезно заболеть, потерять работу, а квартира – пострадать в пожаре, природном катаклизме или от других непредвиденных факторов.

Виды ипотечного страхования

Заемщик может уйти из Сбербанка с тремя полисами. Давайте рассмотрим риски и условия каждого из них.

Страхование залога по ипотечному кредиту

Страховка приобретаемого имущества оформляется на весь срок выплаты долга, а страховая сумма равна величине полученной суммы. Условия такого полиса предусматривают возмещение трат в случае порчи имущества при наступлении следующих страховых рисков:

-

-

- Пожар,

- Затопление,

- Стихийное бедствие,

- Взрывы бытового газа,

- Аварии канализационной или водопроводной системы,

- Противоправные действия третьих лиц,

- Вандализм.

-

Выгодоприобретателем в этом случае является банк: именно он получает компенсацию в случае наступления одного из этих рисков. Заемщику же необходимо ежемесячно или ежегодно вносить обязательные платежи для формирования страхового фонда, а также продлевать договор страховки

Сколько стоит такая страховка? Цена зависит от характеристик приобретаемой недвижимости: технического состояния, года постройки, количества этажей, базовых элементов конструкции. Поэтому ставки на готовое жилье и на квартиру в новостройке могут значительно различаться. В 2018 году ставка колебалась от 0,12% до 0,25%, и при покупке квартиры стоимостью 3 млн рублей, стоимость полиса может колебаться в промежутке от 3500 до 7500 рублей. Стоимость страховки будет уменьшаться по мере погашения основного долга.

Страхование жизни и здоровья

Полис страхования жизни и здоровья гарантирует покрытие долга в случаях, когда заемщик теряет способность выплачивать займ из-за тяжелой болезни, серьезной травмы, инвалидности или потери трудоспособности. При наступлении страхового случая ущерб банка возмещает страховая компания. Также страховщик берет на себя обязательства по возвращению долга в случае смерти клиента. Если травмы, болезни, инвалидность или смерть были умышленными, страховка не действует.

Этот полис необязателен, и клиент может легко от него отказаться. Однако часто банки не дают заемщикам выбора и повышают ставку до 3%. Это дополнительная гарантия, благодаря которой банк в любом случае получит назад выданные средства.

Стоимость страховки зависит от выбранных самим заемщиком рисков. Также на стоимость полиса повлияют пол, профессия и состояние здоровья клиента на момент заключения договора, подтвержденное справками из медучреждений – наличие тяжелых заболеваний только увеличит тариф. Поэтому ставки по страхованию здоровья и жизни достаточно велики – от 0,3 до 1,5%.

Страхование титула

Банк может пострадать при утрате владельцем квартиры (заемщиком) своего права собственности. Поэтому при оформлении ипотеки в Сбербанке предлагается оформить еще и защиту титула. Как правило пользуются этой услугой заемщики, покупающие вторичное жилье, дачу или земельный участок. Однако в последнее время это практикуют также и покупатели новостроек.

Несмотря на то, что оформление титульного страхования повышает шансы на оформление кредита, на ставку этот полис не влияет. В среднем такой полис в 2018 году стоит от 0,3 до 0,5%, и заплатит страхователь за него от 9 до 15 тыс. рублей.

Страхование титула в Сбербанке гарантирует выплату долга в случае лишения прав на недвижимость в следующих случаях:

-

-

- при объявлении сделки недействительной из-за выявленных в документах ошибок,

- при предъявлении прав законными правообладателями в случаях, когда их интересы не учитывались при купле-продаже,

- при выявленных нелегальных схемах продажи недвижимости и подлога документов.

-

Калькулятор страхования жизни при ипотеке согаз

Мы рекомендуем заемщикам взвешенно подойти к выбору вариантов страхования и страховщиков. Банки обычно предлагают оформить полисы у компаний, входящих в один финансовый холдинг, но можно выбрать другого страховщика, чьи условия привлекательнее.

Калькулятор ипотечного страхования поможет оценить варианты, достаточно рассчитать несколько моделей. Например, некоторые компании (ВСК, Ингосстрах и др.) не требуют оформления полисов страхования жизни созаемщика по кредиту.

https://youtube.com/watch?v=T2t55mCHh_8

На сумму страховки влияет и доля каждого участника сделки: если в роли созаемщика выступают люди старшего или предпенсионного возраста, размер страховки увеличится. Напротив, если основным получателем кредита будет человек трудоспособного возраста, с хорошим здоровьем, при 100% доле кредита, страховая сумма будет меньше.

И, конечно, основные условия страховщиков предусматривают дополнительные бонусы. Это и снижение тарифа постоянным клиентам, скидки за переход в новую компанию и пр.

Мы рекомендуем получить полную информацию о стоимости страховки в нескольких организациях и сделать свой выбор. Наш калькулятор поможет рассчитать наиболее выгодный вариант.

Будем признательны за оценку поста, лайк и репост.

В АО Согаз при страховании жизни по ипотеке стоимость данной услуги подсчитывается в каждом случае индивидуально и будет зависеть от следующих параметров:

- возраста;

- половой принадлежности;

- состояния здоровья;

- степени риска профессии заемщика;

- размера ипотечного займа.

В страховом договоре компания Согаз прописывает такие нюансы, как отказ от выплаты страховой суммы в случае, если страхователь погиб или причинил себе вред при занятии опасным видом деятельности, а также намеренно причинил себе вред или покончил жизнь самоубийством.

При досрочном погашении ипотечного кредита Согаз гарантирует возврат части платы за неистёкший период действия полиса, уменьшенный на долю нагрузки в структуре тарифной ставки. По другим причинам возврат денежных средств за страхование Согаз не предусматривает.

Любой ипотечный заемщик, решивший купить полис личной защиты должен понимать, что расчет страховки по ипотеке делается персонально на нового клиента. Ведь невозможно рассчитать страхование на всех одинаково.

Но окончательный размер ставки страхования подсчитывает лишь агент СК, предварительно узнав возраст клиента, наличие у него заболеваний, а также цену самой недвижимости.

Из сказанного выше сделаем вывод, тарифы на ипотечное сбережение не бывают едиными. Стоимость страхования у каждой компании своя. Она складывается из процентных ставок (тарифов).

Клиента-заемщика, выбравшего исключительно личную защиту, в Согазе ожидает тариф, по стоимости начинающийся от 0,17% от размера ипотечного займа. Вспоминая правила ипотечного страхования, этот вариант защиты рассчитывается в зависимости от персональных данных страхователя.

Этими данными станут:

- Возраст;

- Принадлежность по полу;

- Наличие тяжелых заболеваний;

- Размер кредита;

- Профессия.

Данные показатели влияют на размер страховой суммы, которую ссудополучателю придется выплатить с целью покупки полиса

Этот вариант защиты должен покупаться только по собственному желанию и с пониманием его важности

Если же вам необходимы кредитные средства на длительный срок, время оформления кредитной карты сбербанка а отдавать вы их планируете по частям, то вам лучше обратиться за полноценным кредитом в более масштабную организацию, то есть в банк. Процент по такому кредиту не такой значительный, как в микроорганизациях. И у вас также будет возможность при необходимости продлить срок кредита.

Лицензия

1208 77

Год основания

ОАО «СОГАЗ»

О компании

Страховая Группа «СОГАЗ» основана в 1993 году и является на сегодняшний день одним из крупнейших в России универсальных страховщиков федерального масштаба.В основе уверенного и стабильного развития Группы лежит ее высокая капитализация. По итогам 1-го полугодия 2009 года активы страховых компаний, входящих в Группу «СОГАЗ», увеличились на 32% по сравнению с аналогичным периодом 2008 года и достигли 80,2 млрд рублей.

Страховые резервы Группы увеличились до 54,4 млрд рублей (прирост – 27%). Суммарный объем собственных средств компаний, входящих в Группу «СОГАЗ», вырос на 42% до 15,3 млрд рублей.Надежность СОГАЗа подтверждена независимыми аналитиками и экспертами рынка. По оценке наиболее влиятельного рейтингового агентства России «Эксперт РА», Группа обладает наивысшим рейтингом финансовой устойчивости А («Исключительно высокий уровень надежности»).

«СОГАЗ» — Калькулятор ипотеки при страховании жизни и имущества

На официальном сайте компании «СОГАЗ» невозможно рассчитать размер страховой программы жизни, поскольку отсутствует специальный калькулятор. Поэтому можно использовать отдельный калькулятор на стороннем ресурсе, либо рассчитать окончательную стоимость, используя коэффициенты в зависимости от выбранной программы.

Для расчета стоимости страховки для Сбербанка, Газпромбанк, ЮниКредит Банк и ВТБ воспользуемся калькулятором на сайте «Ингосстрах», для этого:

2. Для расчета стоимости заполните все поля:

- Город для которого оформляется полис;

- Банк где взята ипотека;

- Что страхуется — дом или квартира;

- Задолженность по кредиту;

- Страхуемые риски;

- Данные заемщика;

- Дата вступления в силу договора.

При оформлении ипотечной страховки онлайн дается 15% скидка, она применяется автоматически к полюсу.

Если стоимость полиса в «Ингосстрах» устроит можно продолжить онлайн оформление.

Поэтапный процесс приобретения полиса в «СОГАЗ»

Оформить полис можно, обратившись в офис «СОГАЗ», либо на сайте оставить заявку. Для получения страховки необходимо выполнить следующее:

1. Онлайн заполнить заявление на получение страховки. Для этого необходимо перейти в раздел «Недвижимости» и выбрать подпункт «Ипотека» (sogaz.ru/products/mortgage/order).

Остается заполнить пустые поля и выбрать регион местонахождения, подразделение ближайшее к населенному пункту. Далее потребуется заполнить личную информацию (ФИО, контактные данные, вид страховой программы). Нажать кнопку отправки. Остается ввести правильно в виде кодовой комбинации, представленной на картинке.

2. Дождаться звонка специалиста. Сотрудник бесплатно консультирует по всем вопросам и сообщает, какие документы предварительно необходимо подготовить для оформления. Зависит от программы. Если планируется застраховать жизнь, то прохождение медицинского обследования является обязательным условием. В случае оформления страховки недвижимости (выписки из дом книги, подтверждение собственности).

3. Подготовить комплект документов. Оформление. Далее необходимо посетить отделение компании для подписания договора. Сроки действия назначаются клиентом.

Чтобы оформить страховой полис, перед обращением в компанию, необходимо подготовить пакет документов:

- Заявление на покупку страхового полиса.

- Российский паспорт.

- Документация о приобретаемом имущественном объекте.

- Медицинское заключение после обследования.

Если планируется воспользоваться программой страхования здоровья и жизни, то ее срок составляет один год. Далее при желании необходимо сделать пролонгацию договора. Также можно заключить договор на весь срок ипотечного кредитования до полного расчета.

В зависимости от выбранных факторов осуществляется расчет полной стоимости услуг.

Что влияет на стоимость страхования ипотеки?

Стоимость страховки зависит от следующих факторов:

- Возрастная категория и половая принадлежность.

- Риск, связанный с профессиональной деятельностью.

- Физическое состояние и насколько здоров клиент.

Касательно второго пункта важно отметить: чем рискованней профессия, тем дороже обойдется страховка

Номера телефонов и адреса офисов АО «СОГАЗ»

Посмотреть телефон в определенном регионе можно на официальном сайте «СОГАЗ» (sogaz.ru).

1. Для этого в поисковике в верхней части сайта достаточно начать вводить первые буквы населенного пункта.

2. После выбора города, появится вкладка «Ваш офис», при нажатии на неё, отобразится полная информация: адрес и телефон.

Возврат страховки по ипотеке в «СОГАЗ»

Поскольку каждый заемщик в преддверии финансовых растрат старается сэкономить на всем, вопрос об отказе от страховки остается актуальным. Отказаться от нее невозможно, поскольку она выступает гарантией возврата своих активов для банковского учреждения. Если полис не будет оформлен и произойдет несчастный случай с заемщиком, кредитор понесет серьезные убытки.

Оформить отказ от некоторых программа страхования возможно, поскольку они не относятся к категории обязательных, либо такой сервис предлагает банк. Как правило, если специалист предлагаем оформление страховки, он может предупредить о том, что в случае отказа, ставка по ипотечную кредиту будет увеличена, поскольку банк подвергает себя дополнительному риску.

Оплата страховки по ипотеке через Сбербанк Онлайн. Инструкция

Заплатить за страховку в Сбербанке Онлайн можно, поскольку кредит оформлен в этом же учреждении, а стоимость полиса страхования добавляется к сумме займа. И если эти суммы складываются, то и оплачивать их можно все вместе, и даже несмотря на то, что порядок перечисления средств достаточно прост, нужно разобрать его подробнее. Прежде всего, необходимо иметь аккаунт в Сбербанке Онлайн, который может быть зарегистрирован после введения номера карты и проверочного пароля, который придет на телефон человека. В любом случае клиент попадет в свой аккаунт, который откроет возможность перечисления оплаты и иных процедур, связанных с деньгами. Именно в личном кабинете и можно оплатить страховку по ипотеке.

ЧИТАТЬ Оплата госпошлины за расторжение брака через Сбербанк Онлайн

Для этой цели следует зайти во вкладку «Кредиты», где будет доступен выбор конкретного продукта, клиенту потребуется именно ипотечный займ, поскольку страховка включается в его стоимость. В расширенной информации будет доступно изучение дополнительных сведений по займу, его точной суммы, допустимых методов погашения и прочих деталей, важных для клиента. Если там указано, что оплата производится аннуитетными платежами, то человек переходит в раздел вкладов и счетов, а пополняет кредитный счет с карточки, на которой есть средства.

В онлайн-режиме можно только продлить страховку, и если она предоставляется отдельным продуктом, то Сбербанк Онлайн тоже поможет в оплате данной услуги. Войдя в сервис с помощью собственного логина и пароля, человек должен нажать вкладку страхования и инвестиций, на которой будет доступен раздел с другими страховыми компаниями.

Подобрав необходимую фирму, человек вводит свои ФИО и сумму, которую должен заплатить за страховые услуги. После этого на телефон поступит СМС-сообщение с кодом, подтверждающим, что клиент хочет оплатить страховку по ипотеке через Сбербанк Онлайн. Чтобы избежать ошибок, также может потребоваться ввести номер договора в конкретной компании, по которому человека идентифицируют. Даже если о сроках оплаты клиент забыл, о них ему напомнит сотрудник страховой фирмы, либо это сделают с помощью сообщения.

Если клиент не погасит оплату за страховку вовремя, то ему будет начисляться неустойка в размере половины ставки по кредиту. Когда сумма полиса включена в стоимость кредита, то дополнительные санкции могут применяться и в отношении суммы задолженности по займу.

«Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

Прежде чем принять решение о выборе страховой компании, необходимо уточнить цену полиса для конкретно вашего случая. На сайте «Ингосстрах» есть калькулятор стоимости, который поможет определиться с выбором. Для расчета стоимости:

2. В середине страницы есть синее поле, где посетителю сайта предлагается выбрать желаемую операцию (купить, продлить, оплатить полис и т.д.), выберите в выпадающем списке «Ипотека». В поле справа укажите название города, где куплен объект недвижимости. Далее нажмите «Продолжить».

- название банка;

- сумму задолженности;

- вид страхования (в нашем случае — риск порчи залогового имущества);

- год рождения заемщика;

- пол и срок действия полиса.

4. Нажмите кнопку «Рассчитать».

5. Калькулятор рассчитывает стоимость полиса страхования залогового имущества, жизни и здоровья заемщика. Дополнительные опции – страхование отделки квартиры и имущества, ответственности перед соседями.

На данный момент при оформлении электронной страховки по кредитному договору со Сбербанком применяется скидка 15%. Совершить покупку можно на сайте «Ингосстраха» сразу же после расчета стоимости.

На электронную почту придет полис и правила страхования. Эти документы действуют на тех же правах, что и обычные бланки с печатями и подписями. При необходимости их можно распечатать или сохранить в электронном виде.

Можно узнать стоимость страхования и обычным способом – обратиться в представительство в своем городе и попросить рассчитать тариф. Получить эту информацию можно и по телефону колл-центра страховой компании или заполнить заявку на сайте.

Покупка полиса ипотеки онлайн в «Ингосстрах»

Когда вы рассчитали цену полиса, нужно нажать на кнопку «Далее», так вы попадете в оформление заявки на страхование. Заполните анкету, включающую вопросы относительно состояния здоровья.

Отвечать на них нужно правдиво. Дело в том, что если при покупке полиса страхователь утаил информацию о заболеваниях, ему откажут в выплате.

Далее нужно указать:

- Номер кредитного договора и дату его заключения.

- Фамилию, имя, отчество страхователя, дату рождения и пол.

- Паспортные данные.

- Адрес регистрации.

- Контактные сведения (мобильный телефон, электронный адрес).

Ознакомьтесь с правилами и условиями страхования. Нажмите кнопку «Оформить онлайн».

Если во время заполнения анкеты у вас возникли вопросы, можно их сразу задать консультанту на сайте. То же стоит сделать, если занимаетесь опасными видами спорта или текущая профессия предполагает повышенный риск (полиция, пожарные, МЧС и пр.). Не нужно покупать страховку, когда у вас есть заболевания, описанные в правилах как недопустимые. Обязательно посоветуйтесь с представителем страховой компании и получите от него подробные разъяснения.

Клиентам доступно оформление комплексного договора, который включает в себя не только финансовую защиту жизни и здоровья, но и недвижимости от разрушения, титула (права собственности). Доступны и другие дополнительные опции, которые лучше обсудить с агентом страховой компании «Ингосстрах».

Необходимые документы для ипотеки в «Ингосстрах»

Для оформления финансовой защиты ипотечного заемщика необходимы следующие документы:

- Паспорт.

- Кредитный договор.

- Заявление на страхование.

- Если вы желаете продлить действующий полис, справка о состоянии ссудной задолженности на данный момент.

- Заполненная анкета о состоянии здоровья, в электронном или бумажном виде.

Если потребуется, компания «Ингосстрах» имеет право запросить любые документы, касающиеся здоровья заемщика. Это может амбулаторная карта, выписка из нее, результаты обследований, анализов, справки из нарко- и психдиспансера. Также страховщик может потребовать пройти врачебную комиссию, на основании которой и будет рассчитываться тариф.

Что влияет на стоимость страхования по ипотеке?

Стоимость страхового полиса по ипотеке всегда рассчитывается индивидуально, на окончательную величину влияют:

- Размер задолженности на данный момент. Если ссуда новая, то сумма кредитного договора.

- Возраст страхователя, его профессия и состояние здоровья.

- Учитываемые риски. Если клиент желает расширить действие полиса, ему придется заплатить сумму больше (например, человек увлекается пилотированием или экстремальными видами спорта, эти условия можно включить в договор). К представителям опасных профессий также применяется повышенный коэффициент, потому как они больше остальных подвержены страховым рискам.

Что бывает в случае просрочки страховки?

Страховка, которая оформляется вместе с договором ипотеки, должна действовать на протяжении всего срока кредитования.

Страховка, которая оформляется вместе с договором ипотеки, должна действовать на протяжении всего срока кредитования.

Если перед заключением договора ипотеки заёмщик ещё имеет выбор, заключать ли договор личного страхования, то после его подписания необходимо следить за текущим ее действием на протяжении всего срока кредитования.

Если заёмщик не продлевает страховое обязательство в установленный период, то Сбербанк имеет право потребовать досрочное погашение задолженности по ипотеке.

В случае непогашения невыплаченных ипотечных сумм необходимо как можно скорее решить этот вопрос, иначе Сбербанк может наложить санкции на объект залога, который находится под обременением, плоть до его изъятия.

Видео по теме:

Необходимые документы

В список документов, необходимых для оформления страхового полиса входят:

- заявление, написанное страхователем;

- российский паспорт гражданина;

- медицинская документация, подтверждающая прохождение необходимого обследования и состояние здоровья страхователя, заявленное при оформлении полиса;

- правоустанавливающие документы на имущество, находящее в залоге у банка-кредитора по ипотеке (свидетельство о регистрации права собственности, технический план, выписка из ЕГРП и т.д.);

- документация, подтверждающая текущую трудовую занятость заявителя и уровень его доходов.

В зависимости от страхования СОГАЗ может запросить такие документы от клиента:

- Заявление (на бланке компании или написанное от руки);

- Гражданский паспорт (копия);

- Бумаги на квартиру, если заемщик оформляет страхование имущества – договор купли-продажи, дарения, акт приема-передачи и т. д.; другие документы по квартире – поэтажный план, тех. паспорт, выписка из домовой книги и др.;

- Договор ипотеки;

- График платежей по ипотечному соглашению.

Обязательно ли страховать жизнь при ипотеке в «Сбербанке»?

Полис страхования заемщика (созаемщика, поручителя) предполагает выплату при следующих обстоятельствах:

- Смерть.

- Нетрудоспособная группа инвалидности.

Страховка оформляется каждый год, ее стоимость зависит от размера задолженности перед банком. Соответственно цена полиса постепенно уменьшается.

Если в первый год вы купили финансовую защиту, но потом отказались от нее, процентная ставка поднимется. Банк пересчитает график выплат, а ежемесячный платеж станет больше.

Финансовая защита клиента при получении жилищного кредита в Сбербанке оформляется исключительно на добровольной основе. Те же правила действуют и в других банках. Часто клиенты путают страхование жизни со страховкой кредитуемого имущества. Конструктивные элементы помещений нужно обязательно страховать, потому как недвижимость является единственной гарантией возврата долга. Это существенное условие договора займа.

Решая, оформить или нет страховку, заемщик должен помнить, что полис имеет множество ограничений. К примеру, страховая выплата не будет одобрена, если человек знал о тяжелом заболевании при подписании договора или в момент гибели был пьян.

Страховой полис для ипотеки: когда он нужен?

Можно с уверенностью сказать, что полис финансовой защиты жизни и здоровья при ипотеке нужен всегда, особенно если речь идет о больших суммах. Исключением могут стать случаи, когда клиент не подходит под условия страховки (например, является пенсионером) или планирует в ближайшие месяцы выплатить кредит.

К примеру, заемщик по ипотеке погиб в результате аварии. У него осталась жена с двумя несовершеннолетними детьми…

По закону долг по жилищному займу теперь переходит супруге погибшего, однако она его не может оплачивать по причине нахождения в декрете. Банк инициирует процедуру отчуждения имущества, и квартира идет с молотка для погашения ипотеки.

Если бы заемщик оформил полис страхования своей жизни, ситуация обернулась бы сосем по-другому. Страховая компания после проверки всех подтверждающих бумаг погасила бы жилищный кредит. Вдова с двумя маленькими детьми осталась бы проживать в той же самой квартире, но уже без ипотечного долга.

Несмотря на очевидную необходимость страховки, стоит отнестись к этому вопросу со всей серьезностью, внимательно прочитать условия полиса. Дело в том, что в правилах страховой компании содержится множество ограничений по выплате. Если вы не подходите под требования «Абсолют Страхование», лучше отказаться от финансовой защиты или рассмотреть вариант страхования в другой компании, к примеру «Ингосстрах».

К сожалению, в России практика страховать ипотеку пока еще не очень популярна. Банки стараются обезопасить себя и увеличивают процентные ставки при отказе от страховки. В Сбербанке тариф повышается на 1%, что в пересчете на 20-30 лет дает немалую сумму переплаты. В итоге стоимость страховки оказывается гораздо ниже дополнительных выплат по процентам.

Виды программ ипотечного страхования

К преимуществам ипотечного страхования СОГАЗ можно отнести:

- Высокую надежность страховщика. Компания СОГАЗ входит в число лидирующих российских страховых фирм и имеет высокий рейтинг надежности. Благодаря наличию крупного уставного капитала и гарантий по страховым обязательствам в крупнейших мировых перестраховочных организациях клиенты СОГАЗ максимально защищены от риска неисполнения страховщиком договорных обязательств.

- Выгодные страховые программы, пользующиеся популярностью у населения.

- Широкая сеть офисов по всей стране.

- Гибкая тарифная политика.

- Индивидуальный подход, обеспечивающий возможность корректировки базовой программы страхования в зависимости от требований банка-кредитора либо пожеланий страхователя.

- Оперативное оформление полисов.

- Предоставление клиентам СОГАЗ скидок на приобретение иных полисов.

На официальном сайте страховщика представлены только ориентировочные тарифы по каждому виду полисов. А вот удобный калькулятор, позволяющий посетителям сайта, сразу же рассчитать необходимую для ипотечного страхования сумму, пока отсутствует. К тому же, несмотря на широкую офисную сеть в различных российских регионах, представительства СОГАЗ есть не во всех городах.

- страхование имущества — страхование недвижимости, оформленной по договору ипотеки, от повреждений в результате пожара, удара молнии, взрыва, воздействия жидкости, стихийных бедствия и пр.;

- титульное страхование — страхование на случай утраты недвижимости вследствие прекращения права собственности по решению суда;

- личное страхование — страхование заемщика на случай временной нетрудоспособности, инвалидности, смерти;

- страхование ответственности заемщика перед банком на случай невозврата кредита.

Размер суммы страхового возмещения рассчитывается исходя из суммы задолженности по ипотечному кредиту.

Договор ипотечного страхования может заключаться на 1 год или на весь срок кредита. Во втором случае страховая премия вносится ежегодно.

- возраст, пол, состояние здоровья заемщика;

- техническое состояние страхуемого объекта недвижимости;

- количество и вид сделок с объектом недвижимости.

- оценочная стоимость и техническое состояние объекта недвижимости, оформленного в качестве ипотечного залога;

- возраст заемщика и состояние его здоровья;

- количество сделок с данным объектом, оформленных в последние несколько лет;

- личность продавца квартиры или другого вида недвижимости и т.д.