Как отказаться от страховки в «сбербанке»

Содержание:

Полезные советы

Лучший способ избежать уловок страховой компании и «подводных камней» — тщательно читать все договора

Обратите внимание, что любая СК должна иметь действующие Правила страхования. Это главный документ, который регулирует оказания услуг по страхованию

Он должен находиться в свободном доступе. Все бланки необходимо скачивать только с официальных сайтов.

Обязательно регистрируйте всю документацию, которая поступает на адрес страховщика. Это необходимо для тех случаев, когда придется обращаться в суд. Так у вас останутся доказательства, что страховщик действительно получал от вас необходимые бумаги, но не предпринимал никаких действий. Рекомендуем все документы доставлять лично, под подпись принимающего сотрудника. Альтернативный вариант – «Почта России», однако в таком случае необходимо делать оправку с отчетом о доставке, иначе ваши документы могут надолго затеряться, а вы даже не узнаете об этом.

Всегда рассматривайте несколько предложений по ипотечному кредиту. Например, у некоторых банков страхование жизни заемщика является обязательным. Некоторые уловки вынуждает вносить дополнительные средства, даже когда заемщик полностью выплатил ипотеку, однако это уже мошеннические действия.

Правила оформления страховки в Сбербанке

Заключить договор можно всем дееспособным и совершеннолетним гражданам. К страховым случаям относится приобретенная инвалидность (1 и 2 группы), а также смерть. С помощью полиса можно получить компенсацию финансовых расходов на лечение обморожения, перелома, ожога и других видов травм.

Соглашение заключается при использовании цифровой подписи усиленного типа и отправляется клиенту на электронную почту. Полис действует по всему миру и круглосуточно. Сумма компенсации рассчитывается по установленной схеме расчета.

В тексте полиса содержатся данные:

- реквизиты обеих сторон договора;

- размер компенсационной выплаты;

- список страховых случаев;

- тарифы и премии;

- период действия соглашения.

При отказе от страховки жизни процентная ставка будет увеличена.

Примерный список документов, требуемых для получения компенсации по страховке

Получить выплату можно путем предоставления следующих документов:

- Справка с расчетом размера долга по ипотечному займу на дату возникновения страхового случая (на бланке должны иметься печать и подпись специалиста банка).

- Опросный лист.

- Документ, доказывающий наступление смерти (свидетельство, акт судмедэксперта, протокол аутопсии и др.)

- Выписка из медицинской карты либо истории болезни за предыдущие 60 месяцев. Там должны содержаться поставленный диагноз, время госпитализации со сроками проведения медицинских процедур, методы лечения.

- Акт о возникновении на предприятии несчастного случая (форма H1).

- Протоколы МВД или МЧС, где указаны причины возникновения страхового случая.

- Справка о получении инвалидности первой либо второй степени.

- Пенсионное удостоверение (компенсации назначаются при устойчивой утрате работоспособности).

- Направление на проведение врачебной экспертизы (полученное от медицинской организации).

- Акт освидетельствования с подписями членов комиссии врачей.

- Результаты лабораторных проб и анализов.

Документы должны быть составлены на русском языке. Если случай произошел в другой стране, бумаги следует оформить в соответствии с законами РФ и перевести на русский.

Ипотека в Сбербанке: что делать, если наступило неблагоприятное событие

Алгоритм будет состоять из таких действий:

- Удостовериться, что событие входит в перечень застрахованных рисков (указан в договоре со страховщиком).

- Собрать все документы, подтверждающие возникновение неблагоприятного события.

- Обратиться в филиал Сбербанка и отдать специалисту собранные бумаги.

Документы будут отправлены в страховую организацию. После анализа полученной документации выносится решение о целесообразности выплаты компенсации.

Ипотека в Сбербанке: какие бумаги нужны для отказа от страховки

Для отказа от страхового полиса нужно представить:

- заполненный бланк заявления;

- паспорт;

- ипотечный договор;

- схему погашения;

- справку о выплате жилищной ссуды;

- полис;

- правоустанавливающее свидетельство на недвижимость:

- реквизиты заявителя.

Страховщик вправе запросить дополнительные бумаги.

Возврат страховки по ипотеке в Сбербанке

Сбербанк в 2021 г. остается крупнейшим финансовым институтом РФ. Поэтому варианты возврата средств оптимально рассматривать на его примере.

При досрочном погашении возврат страховки по ипотечному кредиту осуществляется по следующему алгоритму:

- Оформление заявления на имя страховой и Сбербанка.

- Приложение к бланку всех запрашиваемых документов.

- Подача пакета бумаг в Сберегательный банк и в офис страховщика.

- Ожидание решения.

Если в ответ на заявку получен отказ без обоснованных причин, стоит обратиться за разъяснением к страховщику и в банк. Там понадобится получить в письменном виде решение от организаций и обратиться для решения вопроса в Роспотребнадзор, прокуратуру или суд, если выявлено нарушение договора.

Виды страхования по ипотеке

Перед тем как приступить к оформлению ипотеки рекомендуется ознакомиться с теми видами страхования, которые относят к обязательным.

При оформлении ипотечного кредита он предоставляется на много лет, а жилое помещение признается залоговым имуществом банковской организации.

В связи с этим существует обязательная защита квартиры от имущественных рисков.

Этот вид страхования закреплен на законодательном уровне и прописан в банковском договоре. Банки самостоятельно предоставляют список страховщиков, из которых заемщик выбирает одну компанию.

Если список страховщиков не был предоставлен, тогда клиент вправе оспаривать уже подписанный договор по кредиту.

Остальные виды страхования считают дополнительными.

Их нельзя навязывать клиенту, поскольку принятие решения о страховании должно быть добровольным.

Кроме обязательного вида ипотечного страхования существует дополнительная защита:

- страхование здоровья и жизни лица, занимающего банковские средства;

- страхование титульного вида;

- расширенный вид страхования, при котором происходит защита жилья и ремонта в нем.

Имущественное

Расширенное страхование, предназначенное оградить от потери личного имущества, предусматривает выплаты при затоплении квартиры, пожаре и повреждениях отделки.

Ценные вещи и косметический ремонт также страхуются.

Подробнее о страховании квартиры от пожара и затопления, читайте в статье.

Титульное

Под титульным страхованием понимают защиту залогового имущества от риска утраты права собственности на жилье в случае признания сделки недействительной.

Страхование жизни и здоровья

Страхование жизни предусматривает полную выплату по кредиту в случае смерти лица, взявшего ипотечный кредит, или при утрате его трудоспособности.

В таком случае наследники предоставят документы о смерти или выписку из больницы и получат полное возмещение кредита.

Кроме этого существует возможность расширенного вида страхования предусматривающего определенный процент, который получит заемщик в случае временной нетрудоспособности.

Некоторые виды страхования считаются полезными, и рекомендуется рассмотреть их.

Однако нужно подсчитать, во сколько обойдется каждый из видов страхования, поскольку проценты у каждого страховщика могут различаться.

О том, можно ли и как отказаться от страхования жизни и здоровья по ипотеке в Сбербанке, смотрите в видеоролике:

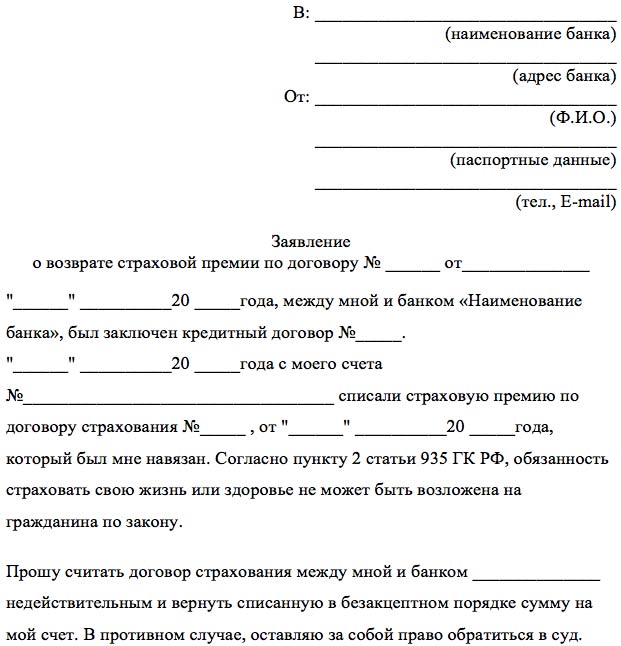

Составление и написание типового заявления

Чтобы заявление рассмотрели, его нужно составить правильно. Документ оформляют строго в письменной форме. В бланке необходимо отразить следующую информацию:

- название компании, в адрес которой направляется документ;

- сведения о страхователе, данные для оперативной связи;

- название документа;

- размер уплаченной страховой премии;

- описание сложившейся ситуации;

- список выдвигаемых требований;

- перечень документов, выступающих в качестве приложений;

- дата подготовки заявления и подпись гражданина.

Скачать типовой образец можно здесь.

Необходимо учитывать, что у страховой компании может быть разработан свой персонифицированный бланк. В этой ситуации необходимо использовать документ, установленный организацией. В иной ситуации заявку могут отклонить.

Если заключён договор индивидуального страхования, подавать документ необходимо в организацию, выдавшую страховой полис. Документ обязаны рассмотреть за 10 дней и принять соответствующее решение. Правило закреплено в части 1 статьи 31 Закона о защите прав потребителей.

Как вернуть страховку?

Самый простой путь не платить страховку при погашении ипотеки – уплатить долг по кредиту до дня, когда, согласно договору страхования, должен быть погашен очередной страховой платеж. После того, как обязательства перед банком будут выполнены, а ограничения с собственности сняты, заемщик банка может разорвать (или не заключать повторно) договор со страховой компанией.

В некоторых таких соглашениях есть пункт об уведомлении СК ее клиентом об отказе от услуг страхования за 30 дней до расторжения. В этом случае необходимо письменно уведомить:

- банк — о желании погасить ипотеку досрочно;

- страховщика — о расторжении договоров.

Законодательство предусматривает ряд способов вернуть переплаченные суммы из страховых компаний. Отказ не требует никаких дополнительных действий. Обычно эти договоры заключаются на год, и сообщить СК об отказе нужно за 30 дней до окончания срока действия.

Таким образом, отказ от обязательного страхования недвижимости возможен, и клиент может вернуть свои средства. Для этого должны быть соблюдены следующие условия:

- договор ипотеки должен быть погашен досрочно, залог — выведен из-под запрета, клиент должен получить на руки справку о полной выплате займа и об отсутствии претензий банка;

- СК не производила начисления в текущем году по страховым случаям этому клиенту.

Документы о снятии обременения с недвижимости обычно предоставляются банком в течение 30 дней после погашения ипотеки — это связано с техническими процессами по закрытию больших кредитов, документарными сложностями и т.п.

Если погашение ипотеки произошло до 30 дней после оформления кредита, то клиент обращается в СК и пишет заявление об отказе от страхования. Чаще всего сумма возвращается полностью.

Если погашение произошло до 90 дней после заключения кредитного договора, обычно после принятия решения о возврате страховки возвращается до 50% средств.

Возврат денег по страховке

У заёмщика не должно возникнуть проблем при условии, когда в договоре есть пункт о возможности возврата страховки

При получении отказа в выплате важно избежать открытого конфликта. Нужно действовать по следующей схеме:

- Написать заявление в адрес страховой компании с просьбой о разъяснении причин отказа. При этом ответ нужно просить предоставить в письменном виде.

- Копию полученного ответа и сопроводительные документы следует предоставить сотруднику банка.

Дополнительно может быть указана причина возврата страховки. Однако не все компании категоричны в этом вопросе. Иногда банк возвращает стоимость страховки клиенту, если даже это условие не было прописано в договоре.

Существующие способы возврата

Переходим непосредственно к теме, как вернуть деньги по ипотечному страхованию. Здесь клиенты имеют несколько путей решения, подробно о каждом расскажем далее.

Досрочная выплата

Один из способов вернуть средства, затраченные на страхование, – сделать досрочное погашение ипотеки. Если в ходе планового погашения страховой случай не наступил, это не означает, что страховая компания не исполнила своих обязательств. Вернуть средства в таком случае будет невозможно. Страховщик обеспечил со своей стороны вашу безопасность, просто необходимости делать компенсацию не было. Вернуть страховку после погашения ипотеки будет невозможно.

Чтобы получить возврат средств, сделайте досрочное погашение ипотечного кредита. Размер выплаты будет зависеть от того, насколько рано вы сделали досрочное погашение. Если ипотека была оформлен на 10 лет, а заемщик смог ее погасить уже на 5 год, то при сумме страхования в 160 тысяч рублей клиент может получить до 80 тысяч обратно, в половине будущего срока заемщик уже не нуждается в услугах страховщика. Ключевым документом для этого случая является справка о погашении кредита, с которой вы направляетесь в страховую компанию.

Смерть заемщика

Если у умершего должника имеется страхование жизни, то СК полностью берет на себя погашение ипотеки. Для этого родственникам заемщика необходимо обратиться к страховщику, предоставив его полис и справку, подтверждающую смерть. Естественно, выплата ипотеки будет выполнена в том случае, если смерть клиента будет соответствовать страховому случаю.

Если страхование здоровья и жизни выполнено не было, обязанность на выплату и непосредственно действующий полис (обязательный имущественный) переходят к наследнику. Сроки выплат и восстановление гарантий начинаются только с момента вступления собственника в наследственные права.

Сделать возврат затраченных на страхование денег можно, если по каким-либо причинам страховка не удовлетворяет собственника. Чтобы частично получить деньги, вам необходимо:

- оповестить о смерти человека заинтересованных лиц или компании;

- переоформить ипотеку на нового владельца;

- у страховщика оформить отказ от переоформления договора и написать заявление о возврате средств.

На предоставленные реквизиты вам будет переведена часть суммы, пропорциональная неиспользованной гарантии.

Рефинансирование

В этом случае клиент может вернуть частично уплаченные средства по страховке. Есть два основных пути:

- Продлить страховку, если компания аккредитована в банке, предоставляющем новый кредит. Выплаченные средства будут в 100% объеме засчитаны.

- Расторгнуть договор, в ходе чего часть средств вернется, а после выполнить перенос обязательств на страховщика, аккредитованного банком. Клиенты на законных основаниях могут выполнить разрыв, если страховщик не аккредитован в банковском учреждении.

Обратите внимание, что выполнить рефинансирование можно только при наличии имущественного страхования. Жилье остается в качестве залога, а страховка – это способ возврата выданных клиенту средств на случай непредвиденных обстоятельств

Процедура возврата средств состоит из следующих шагов:

- свяжитесь с банком и объявите необходимость рефинансирования в другой банковской организации;

- доложите СК о желании расторгнуть договор и получить обратно долю выплаченных средств;

- выполните рефинансирование и перезаключите страховое соглашение.

Это трудоемкий процесс, но он позволяет получить дополнительную выгоду при рефинансировании.

Оформление отказа

Если вам явно навязали то, что оформлять не предполагалось, то возможен полный или частичный возврат.100% уплаченных средств можно получить до полного оформления договора по ипотеке. Пока он не вступил в силу, клиент имеет право без ущерба провести расторжение. Если вы уже пользуетесь услугами, деньги в неполном размере. Объем высчитывается в зависимости от оставшегося срока гарантий.

От заемщика требуется всего несколько действий: подать соответствующее заявление в страховую компанию и обосновать причину.

Нюансы возвращения

Существует определенный перечень типовых ситуаций, при которых осуществляется или не осуществляется возврат страховки по оформленному ипотечному кредиту. На возможность возврата денег в большинстве своем влияют условия соглашения сторон.

В первые две недели

Согласно Указанию 3854, вернуть страховку по банковской ипотеке можно в течение первых 2-х календарных недель с даты заключения страхового контракта при условии:

- в указанный отрезок времени не было произошедших страховых случаев;

- вид страхования относится к тем, на которые распространяется Указание 3854.

При этом не всегда возвращают деньги полностью:

- если отказ от исполнения обязательств по договору был до начала действия страхования (стат. 957 ГК), то вернут премию полностью;

- если после начала – пропорционально “неиспользованным” дням.

Если расплатились с ипотекой раньше срока

Преждевременное гашение ипотеки не является общим основанием для аннуляции страхового соглашения, в том числе, и по причинам, указанным в ч. 1 стат. 958 ГК (риск-то остается, ведь имущество все так же может сгореть, быть затопленным). Равно, как и остается риск уйти из жизни, стать инвалидом и др.

Поэтому вернуть премию можно исключительно если в договоре или Правилах прямо сказано о том, что при досрочном погашении долговых обязательств страховой договор завершает свое действие, а премия за непотраченные дни возвращается в таком-то порядке.

Если расплатились по ипотеке точно по графику

Если страховой контракт сторон завершает свое действие позднее кредитного, то вернуть страховку после плановой выплаты ипотеки при отсутствии зафиксированных страховых событий можно по основаниям, указанным в:

- ч. 1 стат. 958 ГК;

- договоре.

Само по себе наличие или отсутствие страховых случаев ни на что не влияет. Просто условиями страхового договора может предусматриваться, что страховка автоматически прекращает свое действие при выплате страховщиком возмещения в размере страховой суммы (совокупно по всем страховым случаям). Но обычно договор заключается на условиях неограниченного числа страховых случаев, выплата по каждому из которых не может превышать страховую сумму.

При рефинансировании

При рефинансировании ипотеки можно просто продлить страховой договор в этой же СК, заменив выгодоприобретателя на другой банк (если СК аккредитована в банке, выдавшем кредит на рефинансирование).

В ином случае придется расторгнуть страховой договор и заключить новый – в аккредитованной банком, предоставляющим кредит на рефинансирование, СК. При этом возврат денег за страховку, денежные средства за которую были уплачены ранее, возможен только в случаях, если это предусмотрено соглашением контрагентов.

Если заемщик умер

Смерть кредитного заемщика при страховке жизни и здоровья при ипотеке является страховым случаем. Выплата осуществляется выгодоприобретателям.

А вот можно ли вернуть страховку по ипотеке на имущество в случае ухода заемщика в мир иной? Если наследник примет в порядке, установленном ГК, наследство в виде заложенной по ипотеке квартиры, то все правомочия и обязанности по страховому договору перейдут к нему (стат. 960 ГК). Возврат при аннулировании им страховки по ипотеке можно произвести на общих основаниях (то есть в случаях, представленных в договоре и стат. 958 ГК).

Если страховку навязали

Если страховка в рамках ипотечного кредитования была навязана, то премию страховщик обязан вернуть полностью. Это возможно в случае, если суд признает сделку недействительной по основаниям, указанным в Параграфе 2 Главы 9 ГК, и вернет стороны в изначальное правовое положение.

Правила возврата денег за страховку

Перед тем как обратиться в страховую компанию за выплатами, нужно определиться с типом страхового договора, заключенного ранее.

Он может быть двух видов:

- коллективный договор, в котором принимают участие три стороны: банк, ипотечный заемщик, а также страховая компания. К такому виду относится защита здоровья и жизни заемщика;

- личное страхование, при котором у заемщика на руках есть страховой полис.

Если тип страхования относится к личному, тогда есть вероятность возврата средств.

Подобные условия прописаны в подписанном договоре. Начиная с 29 мая 2016 года существует возможность возврата денежных средств за страхование в первые пять дней после его заключения.

Перед подписанием следует внимательно читать условия договора, где может быть указано, что размер страховой премии будет возвращен в размере от 30 до 70% за неиспользованные годы.

Вернуть часть от страховой премии можно и во время выплаты кредита, но при этом ставка может возрасти.

При наличии коллективного договора ситуация намного сложнее. Поскольку экземпляр договора остается в банковской организации, а также в страховой компании.

Эти организации не обязаны выдавать экземпляр заемщику, если он не просит об этом. Однако после подписания бумаг договор вступает в силу с момента его заключения, а стороны должны соблюдать его.

При досрочном и плановом погашении

Возврат суммы за страхование при плановом погашении невозможен.

Отсутствие обстоятельств, приводящих к страховым выплатам, не означает, что страховщик не исполнил обязательств перед клиентом.

Поэтому существует возможность возврата финансовых средств только при досрочном виде погашения долга.

При досрочном погашении заемщик получит часть страховки. Ее размер будет зависеть от того, насколько рано будут закрыты кредитные обязательства.

Для того чтобы осуществить возврат, следует обратиться в страховую компанию с документами, подтверждающими факт досрочного погашения. Эти бумаги выдают в банковской организации.

После смерти заемщика

Если случилось печальное событие, при котором заемщик умер, его родственникам следует посетить банковскую организацию и страховую компанию, чтобы поставить их в известность.

В том случае, если смерть будет являться страховым случаем, тогда долг перед банком будет погашен.

Оформление возврата средств недопустимо.

Если страхование жизни и здоровья не было оформлено заемщиком при жизни, тогда все обязанности по уплате долга переходят на его наследников.

При процедуре рефинансирования

При рефинансировании нужно уделить внимание не только заключению договора, но и тому, как правильно вернуть страховку в этом случае. Для заемщиков существует несколько действий:. Для заемщиков существует несколько действий:

Для заемщиков существует несколько действий:

- В том случае, если компания прошла аккредитацию в новой финансовой организации, тогда допускается продление полиса. При этом выплаченные средства засчитают в полном объеме;

- Расторжение договора с первой страховой компанией и возврат части средств. Далее заключение нового договора с компанией, аккредитованной в банке, рефинансирующем кредит.

Рефинансирование без услуги по страхованию залоговой недвижимости невозможно.

Поэтому заемщик выбирает один из двух вариантов, то есть продлевает прошлый договор или заключает новый.

Для возврата средств нужно соблюсти следующий порядок действий:

- сообщить банковской организации о желании рефинансировать кредит;

- объявить страховщику о желании расторгнуть договор и вернуть часть средств;

- провести процедуру рефинансирования с перезаключением услуги страхования.

В одностороннем порядке при навязывании услуги

В том случае, если клиенту были навязаны дополнительные услуги, от них можно отказаться в одностороннем порядке.

Средства будут перечислены в полном объеме или же частично в зависимости от обстоятельств произошедшего.

В полном объеме возврат будет осуществлен до начала действия ипотечного кредита.

При частичном возврате, если заявление на расторжение услуги было подано позже, специалисты рекомендуют не тянуть с его подачей.

Для осуществления отказа от навязанного договора, гражданин должен совершить следующие действия:

- подача заявления в страховую компанию, где будет четко описана причина подобного решения;

- ожидание ответа;

- при положительном ответе – получение средств, если поступит отказ, тогда его следует обжаловать в суде.

Образец заявления-претензии в банк о возврате страховой премии.

Возврат страховки при досрочном погашении

Если заемщик смог закрыть долги перед банком досрочно, он имеет право обратиться в страховую компанию за возвратом вложенных средств. Не стоит рассчитывать на получение крупной суммы.

Важно в договоре со страховщиком предусмотреть возможность возврата. Заниматься возвратом средств можно после того, как будут сняты все обременения с жилья, находившегося в залоге у банка

Клиент должен обратиться в страховую организацию, у которой был приобретен полис, с прошением о возврате средств. К заявлению, составленному в двух экземплярах, прилагается пакет документов:

- копия паспорта;

- банковская выписка, подтверждающая отсутствие задолженности перед кредитором;

- копия кредитного договора;

- выписка с ЕГРН, фиксирующая факт снятия обременений с жилой площади;

- страховой полис;

- реквизиты для перечисления средств.

Вместе с копиями, необходимо взять оригиналы документов для их проверки сотрудником компании.

Важно помнить, если договор ипотечного кредитования закрыт, а оставшиеся средства от страховки возвращены заемщику, страховщик больше не несет ответственности за недвижимость. В случае пожара или других форс-мажорных обстоятельств выплата по полису производиться не будет

Рекомендуется средства, возвращенные компанией, потратить не на личные цели, а приобретение нового полиса страхования имущества.

Пошаговое руководство по возврату страховки

Наиболее простой выход из положения ждет заемщиков, у которых страховка оформлена не на весь период погашения ипотечной задолженности, а с продлением. Чтобы не платить сверх необходимого, достаточно просто не продлевать договор страхования на следующий год после погашения ипотеки.

После того, как страховой полис станет просроченным, отношения между страховой компанией и заемщиком полностью прекращаются.

Возврат страховки по ипотечному кредиту, при оформлении которого страховой полис был куплен на весь срок кредитования, потребует больше времени и сил. Потребуется пройти через процедуру из следующих шагов:

- Досрочное погашение ипотечной задолженности. Чтобы получить право на возврат страховки, нужно сперва полностью выплатить ипотеку раньше установленного договором срока. Для этого следует обратится в одно из отделений банка, подать заявление на досрочное погашение, после чего внести деньги и получить справку о полном погашении задолженности. После этого можно идти дальше.

- Подача заявления в страховую организацию. Когда ипотека погашена, а с объекта недвижимости снято обременение, можно подавать заявление о возврате страховки в страховую организацию. Это надо успеть в срок до 30 календарных дней включительно, иначе вернуть средства будет заметно сложнее. Чем больше прошло времени с момента погашения до подачи заявления, тем меньше шансы на успех.

- Получение решения от страховой организации. Нужно сразу быть готовым к тому, что страховая откажет в возвращении взносов – так и происходит в большинстве случаев. Однако это не значит, что вернуть свои деньги не получится. Нужно потребовать письменное обоснование отказа и обязательно получить его.

Если страховая компания на третьем этапе выдает положительное решение, значит цель достигнута. Так как это бывает достаточно редко, приходится составлять претензию. Ее необходимо правильно оформить и провести регистрацию, после чего изготовить копию и сохранить у себя. В тексте претензии обязательно должна быть ссылка на статью №958 Гражданского Кодекса Российской Федерации, иначе она будет недействительной.

После оформления и регистрации претензии потребуется обратиться в суд, чтобы в судебном порядке отстоять свои деньги. Нужно составить исковое заявление – если нет уверенности в том, что это получится сделать своими руками, лучше обратиться к юристу.

Можно ли вернуть страховку по ипотечному кредиту? Судебная практика показывает, что более чем в 80% случаев суд встает на сторону бывшего ипотечного заемщика. Страховой компании при этом требуется не только вернуть оставшиеся взносы, но и взять на себя выплату всех судебных издержек – заемщик при этом в плюсе.

Ипотечная страховка: виды, особенности, дополнительные условия

Законодательство РФ предусматривает, что страхование какого-либо имущества, приобретаемого при помощи ипотечного кредита, должно осуществляться в соответствии с договором об ипотеке. Прямое указание закона на факт обязательности внесении пункта о страховании в ипотечный договор в данном случае отсутствует

Тем не менее, необходимо переключить внимание на договор, который заключается непосредственно с банком. В договорах такого типа практически в 100% случаев присутствует условие о страховании, так как статья 31 ФЗ «Об ипотеке» прямо это предусматривает

Таким образом банк страхует свои собственные риски. Если лицо выразит отказ от этого, процентная ставка может быть значительно увеличена, более того, это может повлиять на возможность заключения договора с банком в целом.

Виды ипотечной страховки

В настоящий момент существует 3 основных типа страховки, оформляемой при заключении ипотечного договора.

| Вид страховки | Объект страхования | Страхуемые риски | Процент премии | Продление | Особенность |

|---|---|---|---|---|---|

| В отношении самой недвижимости | Объектом страхования в случае заключения договора с физическим лицом будет являться все его имущественные интересы, связанные с владением, распоряжением и пользованием имуществом в залоге. | Риски гибели переданного в ипотеку (залог) имущества, а также риски возникновения прав требования третьих лиц; риски наступления гражданской ответственности; риск утраты имущества. | 0,3% – 0,6% от страховой суммы | Зависит от условий договора, как правило, минимальный срок страхования составляет 3 года, а непродление грозит штрафом. | Является обязательным по закону. |

| Страхование права собственности | Имущественные интересы в отношении прекращения или возможного ограничения прав собственности. | Риск потери правового титула или его ограничения. | В среднем 0.3% от цены страховки | Продление такого договора не является обязательным | Имеет обратную силу и распространяется на уже произошедшие события. |

| Жизнь и здоровье | Имущественные интересы в связи с причинением ущерба/вреда жизни и здоровью | Утрата возможности осуществления трудовой деятельности, риск вреда здоровью, смерть. | Стоимость выше, чем в ранее указанных страховках и приближается к двум процентам от суммы кредита. | Продление не носит обязывающий характер, но влечет увеличение ставки по подлежащей выплате сумме. | Страховая сумма равняется сумме задолженности. |

При заключении ипотечного договора, банки всегда настаивают на расширении страховки, то есть на том, чтобы в договоре между должником и банком был не только первый вид страховки (имущества, требуемый в силу закона), но и остальные указанные выше. Причин тому несколько:

- Банк пытается обезопасить себя от риска потери предоставленных финансовых средств.

- В случае потери имущества должником в результате признания прав требования третьих лиц, банк теряет предмет залога.

- В ситуации, когда страхуется жизнь и здоровье заемщика, банк тем самым обеспечивает себе сохранение своевременных выплат на случай, если выплаты будут приостановлены в результате утраты должником трудоспособности.

- Выдавая кредит, банк может использовать не только внутренние средства, но и финансы иностранных инвесторов, им необходимо иметь гарантию наличия материальных активов.

Первой ситуацией, в которой действия страхователя не могут выйти за навязанные рамки, является момент определения рисков, которые будут застрахованы. Так, в случае отказа заемщика от услуги, например, на случай военных действий, банк может отказать в заключении договора. Некоторые банки могут пойти навстречу заемщику и подписать договор без максимального списка страховых случаев. В такой ситуации заемщик несет риск несения материальных потерь, так как случай, повредивший имущество, уже наступил, но он не является страховым, а обязанность внесения выплат по ипотеке остается в силе.

Как уже отмечалось ранее, страхование жизни, здоровья и правового титула не являются обязательными по закону. Тем не менее, некоторые банки утверждают, что они являются обязательными, а в случае отказа от их оформления, ставка по ипотеке может быть сильно повышена.

Кредитные учреждения не всегда предлагают применение эффективной процентной ставки (то есть такой, при которой исчисляется реальная стоимость кредита). Она невыгодна для банка, так как уже включает в себя все сопутствующие расходы, которые, как правило, совершаются за отдельную плату. Именно поэтому при оформлении страховки и кредита необходимо узнать про возможность использования указанной ставки.