Консультация юриста по ипотеке, аналитика, рейтинг специалистов москвы

Содержание:

Как получить консультацию при оформлении ипотеки в Сбербанке

Для получения квалифицированной консультации клиент может воспользоваться следующими каналами связи:

Клиент, не желающий беседовать по телефону, может лично посетить ближайший офис Сбербанка. Если у контрагента есть претензии к работе финансовой организации, то он может оставить соответствующий отзыв на сайте banki.ru. Служба клиентского сервиса достаточно быстро реагирует на негативную информацию, появляющуюся в интернете. Все проблемы контрагентов обычно решаются в кратчайшие сроки. Консультация по ипотеке в Сбербанке предоставляется в любом отделении кредитной организации.

Что входит в список услуг

Юрист по ипотеке оказывает следующий перечень услуг:

- проведение консультации клиента по интересующим вопросам;

- деление ипотечных обязательств при разводе супругов;

- защита интересов должника при подаче иска от банка по делам о взыскании задолженности;

- помощь в реструктуризации или продлении сроков возврата средств;

- оспаривание начисленных банком неустойки и штрафа;

- содействие в расторжении договора;

- ведение дела о сохранении жилплощади, взятой в ипотеку;

- жалоба на одностороннее изменение условий кредитования;

- жалоба на застройщика по факту требований внесения дополнительных сумм;

- сопровождение и представительство в судах разных инстанций;

- составление искового заявления, претензий;

- ведение переговоров с кредитным учреждением;

- рекомендации по выбору кредитора;

- правовой анализ ипотечного соглашения, учредительных документов;

- комплексное сопровождение сделки.

Ситуации, выход из которых возможен при участии адвоката

Проведение консультации юриста по ипотеке всегда помогает принять верное решение, выработать модель поведения, убрать негативные эмоции. Ситуации, в которых требуется адвокат, достаточно разнообразны:

- Кредитное учреждение в одностороннем порядке меняет условия действующего договора.

- Увеличивается ставка кредитования.

- Получение юридической консультации по ипотеке необходимо при получении требования о единовременном досрочном погашении задолженности.

- Разногласия с застройщиком, невыполнение условий контракта.

- Действия со стороны сотрудников банка (службы безопасности) или коллекторских агентств, которые выходят за рамки Закона.

Нередко помощь специалиста требуется на стадии выхода на заключение кредитного договора:

- Получение займа при наличии плохой кредитной истории.

- Оценка предмета залога не учитывается банком.

- Определение условий договора (сумма, сроки, проценты).

- Оспаривание неустойки.

- Вопросы участия в специальных программах кредитования, например, военной ипотеке.

Самым сложным и ответственным видом сопровождения остается участие адвоката в судебных прениях. Практика отстаивания интересов нередко позволяет максимально снизить выставленные банком неустойки или признать их незаконными.

Ипотечный консультант дает ответы на возникающие вопросы в кратчайшие сроки. В необходимых случаях стратегия действий может оформляться письменно, что позволит принять объективное решение.

В каких ситуациях необходима консультация юриста по ипотеке?

- Анализ предложений на рынке ипотечного кредитования. Еще до оформления ипотеки заемщику следует обратиться к юристу. На этом этапе клиенту следует составить перечень заинтересовавших его предложений и предоставить эти данные на рассмотрение юристу. Специалист порекомендует оптимальный вариант, учитывая все тонкости сделки. Также при необходимости юрист может проверить юридическую чистоту квартиры.

- Консультация по документам. Для одобрения ипотечного кредита, в банк необходимо предоставить пакет документов, подтверждающих платежеспособность клиента и юридический статус приобретаемого жилья. Консультация юриста в этом случае необходима для уточнения всех нюансов оформления и разъяснения оптимального алгоритма оформления документов. По желанию клиента, наши ипотечные юристы помогут правильно составить и оформить необходимые документальные свидетельства.

- Заключение ипотечного договора. Самая важная стадия ипотечного кредитования, с юридической точки зрения, – это подписание договора с банком. На этом этапе юридическая безграмотность может привести к катастрофическим последствиям. Составляя договор, сотрудники банка нередко прибегают к манипуляциям с процентной ставкой и навязыванию платных дополнительных услуг по обслуживанию кредита. Еще одна уловка банков при составлении договоров ипотечного кредитования – невыгодные условия досрочного погашения долга. Заранее представив ипотечный договор на рассмотрение юристу, удастся обнаружить и устранить «подводные камни» и не поддаться уловкам банка. В этом случае договор может быть откорректирован с учетом интересов заемщика.

- Оформление льготной ипотеки. В нашей стране предусмотрено несколько социальных программ, направленных на обеспечение жильем определенных категорий граждан. Рассчитывать на льготные условия могут военнослужащие, молодые специалисты, многодетные семьи, работники бюджетной сферы. Также государством одобрена возможность использования сертификата материнского капитала. Юрист разъяснит клиенту тонкости и особенности льготной программы кредитования и поможет воспользоваться своими законными правами.

- Досрочное погашение ипотеки. Согласно действующему Федеральному закону “Об ипотеке (залоге недвижимости)” от 16.07.1998 N 102-ФЗ банк не может препятствовать досрочному погашению ипотечного кредита или назначать штрафы и санкции по этому факту. Однако на деле банки нередко пользуются этим механизмом для давления на клиента и предотвращения досрочного погашения долга, так как это снижает общую сумму процентов по кредиту. Обратившись к ипотечному юристу, клиент может получить профессиональное разъяснение относительно своих законных прав и требовать от банка их исполнения.

- Образовавшаяся задолженность по ипотечному кредиту. Если по какой-либо причине заемщик не может соблюдать график выплат, ему следует как можно скорее обратиться за помощью к ипотечному юристу. Специалист подскажет алгоритм действий, направленных на получение отсрочки или реструктуризацию долга. Чаще всего клиентам, имеющим юридическую поддержку, банки идут навстречу и предлагают изменение графика платежей.

- Юридическая поддержка в судебном процессе. Если представители банка инициировали судебное разбирательство по факту несоблюдения установленного графика платежей, юрист может представить интересы заемщика в суде и убедить суд в наличии уважительной причины нарушения кредитного договора. В этом случае, суд может пойти навстречу кредитуемому лицу, оказавшемуся в сложной жизненной ситуации и не лишать его квартиры.

Может ли банк изменить процент по вашему кредиту?

Нет, не может

Исполнение взятых с подписанием ипотечного договора обязательств одинаково важно для обеих сторон участниц. Кредитная организация также не желает оказаться в центре судебного разбирательства, как и вы

Процент по кредиту строго прописывается в тексте соглашения. Вам также выдается отдельный лист с подробным расписанием ежемесячных платежей, которые будут оставаться неизменными на протяжении всего времени существования кредита, если, конечно, с вашей стороны не будет допущено просрочки платежей. Только в этой ситуации сумма выплат будет пересчитана по-новому, но сам процент по изначальному займу всегда будет оставаться одинаковым.

В каких случаях нужно обращаться к юристу?

Есть несколько ситуаций, которые требуют привлечения юриста непременно. Речь идет о таких обстоятельствах:

- Банк изменил соглашение односторонне;

- Ставки по жилищной ссуде были увеличены;

- Кредитор предъявил требование о досрочном закрытии кредита;

- Клиента беспокоят коллекторы и служба безопасности фин. организации без видимого повода;

- Возникли конфликты с девелопером.

Перечисленные случаи наиболее популярны, хотя, ситуации могут быть разными. Лучше заранее заручится поддержкой специалиста в правовой сфере, поскольку юрисконсульты банка сделают все необходимое, чтобы защитить кредитора. Нужно обязательно учесть этот момент.

Консультация юриста по ипотеке: какие вопросы могут возникнуть при общении с правозащитником

В некоторых случаях ипотечное кредитование – это единственный возможный способ стать обладателем собственного жилья. Из-за того, что в процессе фигурируют большие суммы денежных средств, потребуется помощь квалифицированного правозащитника, который ответит на все вопросы, возникающие на предварительном этапе и в процессе выплат. Чтобы быть уверенным в защите прав и интересов, доверителю стоит получить юридическую консультацию по ипотеке по следующим вопросам:

- Получение одобрения лучших финансовых организаций Москвы;

- Подбор социальных программ ипотечного кредитования;

- Поиск ипотеки с самой низкой процентной ставкой;

- Возможности по применению материнского капитала в качестве первоначального взноса по ипотеке;

- Получение ипотеки с плохой кредитной историей;

- Получение ипотечного кредита на территории РФ для иностранцев с последующим оформлением вида на жительство;

- Программы рефинансирования и реструктуризации для улучшения кредитных условий;

- Возможность досрочного погашения кредита;

- Разрешение проблемных ситуаций в случае изменения банковской организацией условий договора, повышения ставок в одностороннем порядке, требования относительно досрочного погашения;

- Переоформление ипотеки, раздел кредитных обязательств супругов при разводе;

- Спорные ситуации относительно начисленных штрафов и комиссий;

- Судебное разбирательство с банковской организацией относительно нарушения условий ипотечного договора;

- Настойчивые или неправомерные действия коллекторских агентств.

Ответы на распространенные вопросы

Вопрос: Я хочу оформить ипотечный кредит. При этом мой официальный доход не позволяет мне получить одобрение банка. Однако я имею дополнительный источник дохода, подтвердить который документально не могу. Существуют ли варианты оформления ипотеки в этом случае?

Ответ: Оптимальным вариантом в этом случае была бы легализация вашего дополнительного дохода. Если это невозможно, оформить ипотечный кредит можно с привлечением созаемщика. Главным условием выступает наличие официального заработка у созаемщика, который в совокупности с заработком основного заемщика позволит оформить ипотечный кредит. Созаемщика при этом следует обязательно предупредить, что в случае невыплаты ипотеки, материальные претензии банка могут распространяться не только на основанного должника, но и на него.

Вопрос: Сразу после свадьбы мы с супругой оформили ипотеку под залог имеющейся недвижимости. Заложенная квартира принадлежит моим родителям, и они как собственники залога указаны в договоре ипотечного займа. На полученный кредит мы стали участниками долевого строительства. Теперь квартира достроена, и мы бы хотели снять обременение с недвижимости родителей и переложить на свою квартиру. Имеем ли мы такое право?

Ответ: Согласно Гражданскому кодексу, а именно статье 345, замена объекта залога вполне допустима и возможна. Единственное условие для осуществления этой процедуры (если иное не указано в ипотечном договоре) – согласие залогодержателя. Обычно договориться с банком о замене объекта залога возможно. Помощь юриста в этом случае необходима для правильной стратегии взаимодействия с банком.

Вопрос: Пять лет назад мы с супругой оформили ипотеку. За это время я потерял работу, и материальное положение семьи сильно ухудшилось. Сегодня мы больше не можем выплачивать ежемесячные платежи. Банк грозит подать на нас в суд. Подскажите, что нам грозит в результате судебного разбирательства и возможно ли уголовное преследование?

Ответ: Если вы сможете доказать банку, что оказались в тяжелых жизненных обстоятельствах, возможно предоставление отсрочки платежей или реструктуризация долга. Если же банк не согласится на эти уступки и дело дойдет до суда, будет инициирован гражданско-правовой процесс. Об уголовном преследовании и реальном сроке лишения свободы здесь речь идти не может. Однако ипотечная квартира будет отобрана в пользу банка и реализована в интересах финансовой организации. Если суммы, вырученной от продажи недвижимости, будет недостаточно для погашения суммы долга, заемщика могут ожидать дополнительные меры – взыскание штрафа, ограничение выезда из РФ, наложение ареста на иное имущество и обращение с целью его взыскания.

Вопрос: В 2012 году я оформил ипотеку под 14% годовых. После этого ключевая ставка была снижена и в других банках появились более выгодные предложения, с годовой ставкой от 9,5%. Я обратился в банк с просьбой изменить условия кредитного договора, но получил отказ. Имею ли я возможность снизить ставку по ипотеке другим способом?

Ответ: Согласно статье 421 Гражданского Кодекса РФ каждый гражданин имеет свободу в заключении договора. Это значит, что у заемщика есть законная возможность произвести рефинансирование ипотеки в другом банке. Для этого следует рассмотреть самые выгодные предложения на кредитном рынке, и выбрать оптимальный ипотечный продукт для себя. Далее необходимо обратиться в выбранный банк и объяснить обстоятельства дела. Если банк даст согласие на рефинансирование, договор ипотечного кредитования может быть перезаключен на других, более выгодных для заемщика, условиях.

Вопрос: В нашей семье есть ипотечный кредит. Недавно у нас родился второй ребенок, что дало нам право на получение материнского капитала. Суммы мат. капитала не хватает на полное погашение ипотечного долга. Можем ли мы воспользоваться сертификатом материнского капитала, чтобы хотя бы частично погасить долг?

Ответ: Согласно действующему законодательству, гражданин имеет право воспользоваться материнским капиталом для погашения ипотеки и для снижения суммы задолженности. Если суммы мат капитала недостаточно для досрочного погашения кредита, существует два варианта его использования – уменьшение срока кредитования или снижение размера ежемесячного платежа. Большинство банков предлагают своим клиентам самим определиться с формой использования материнского капитала с целью погашения ипотеки.

Как подобрать ипотеку:

1. Оцените Вашу платежеспособность в настоящий период времени. Несмотря на то, что некоторые банки выдают ипотечные кредиты с минимальным первоначальным взносом (от 10-20%), у Вас должна быть сумма немного больше обозначенной. Расходы, которые Вы понесете по сделке:

- аванс за квартиру (он входит в стоимость квартиры, и после предъявления в банк авансового договора, засчитывается в общую сумму первоначального взноса). Размер аванса может быть разным, от 50000 до 150000 рублей (зависит от стоимости квартиры, ситуации на рынке, амбиций продавца или агентства, его представляющего).

- оценка квартиры (производится оценочными компаниями, одобренными банком). Стоимость оценки колеблется от 4500 до 8000 рублей. Зависит только от аппетита оценочной компании.

- дополнительные справки по квартире. Дело в том, что для проведения обычной сделки, продавцу квартиры нет необходимости предоставлять справку из ЕГРН, кадастровый паспорт из БТИ, справки из ПНД, НД. Но для ипотеки они могут понадобиться. Тогда Вам придется выложить еще 1000-10000 рублей, за их сбор.

- аренда банковской ячейки. Стоимость зависит от расценок банка, как правило 2500-3500 рублей.

- подготовка договора купли-продажи, нотариальные действия, услуги по регистрации пакета документов. От 10000 рублей, до 25000 рублей.

- комплексное страхование (жизнь заемщика, утрата права собственности на квартиру, ущерб квартире, а в некоторых случаях и страхование потери работы заемщика). Стоимость страхования зависит от суммы кредита, наличия созаемщиков, рисков для страховой компании. И еще один момент — в разных страховых компания стоимость страховки может различаться в два раза. Поэтому тщательно пообщайтесь со всеми страховыми компаниями, предложенными банком. И не забывайте, что страховку Вы будете оплачивать ежегодно, до полного погашения кредита.

2. Оцените Вашу платежеспособность на весь период ипотеки. Рассмотрите все факторы, которые могут повлиять на Вашу платежеспособность и каким образом Вы сможете выйти из кризисной ситуации при ее возникновении (наличие другого имущества, помощь родственников и друзей, банковские вклады и т.п.).

3. Проведите мониторинг квартир, на которые Вы претендуете. Это очень важный этап, потому что реальная стоимость квартиры, почти всегда оказывается больше ожидаемой. Это объясняется неглубоким знанием рынка недвижимости, поэтому обязательно воспользуйтесь консультацией риэлторов, тем более, что эта услуга всегда бесплатна. Ваша задача — избежать ситуации, когда сумма выдаваемого банком кредита, оказалась меньше реальной стоимости квартиры.

4. Если Вы не воспользовались риелтором или ипотечным брокером, изучите все предложения банков, предлагающих ипотеку

Конечно их много (минимум 50, на которые стоит обратить внимание). Но у всех банков настолько разные условия, и такие частые акции, что выбрав правильную ипотечную программу в правильном банке, Вы сэкономите сотни тысяч рублей

Именно поэтому появилась профессия ипотечного брокера — профессионала ипотечного рынка, отслеживающего ежедневные изменения рынка.

5. Подайте заявку в банки, входящие в ТОП-5 проработанного Вами списка банков.

Весь процесс покупки квартиры по ипотеке нельзя расписать в одной статье. По мере своих возможностей, я буду публиковать интересные статьи на эту тему в своем блоге. Но если у Вас возникли вопросы, ответы на которые Вы не нашли на моем или на других сайтах, звоните мне, и я проконсультирую Вас не только по ипотеке, но и по другим вопросам, связанным с недвижимым имуществом.

Что Вам даст консультация юриста по ипотеке?

- Правовую оценку профессиональных адвокатов.

- Рекомендации по тактике защиты свои прав и интересов.

- Доступное разъяснение требования договора об ипотечном кредитовании.

- Возможные перспективы разрешения правовой проблемы.

Помимо этого, юридическая консультация поможет разрешить ситуации с задолженностью по ипотеке. Наши юристы проконсультируют по возможностям перерасчета объема долга, оказывают помощь в минимизации штрафов и могут добиться изменений в условиях предоставления и оплаты кредита.

Где взять ипотеку на коммерческую недвижимость физическим лицам

Многих заемщиков интересует вопрос, где взять ипотеку на коммерческую недвижимость физическим лицам. Ее предоставляют не все организации, но предложения на рынке кредитования – есть.

Важно понимать, что взять ипотеку на коммерческую недвижимость может ограниченный круг лиц. Закон не запрещает выдавать займы на нежилые объекты любому физлицу (согласно статье 5 Федерального закона от 30.12.2004 N 216-ФЗ)

На практике – банки готовы кредитовать только заемщиков, так или иначе связанных с предпринимательской деятельностью:

- индивидуальных предпринимателей;

- владельцев фермерских хозяйств;

- акционеров, соучредителей, директоров, а также топ–менеджеров российских компаний.

Для информации. Коммерческой недвижимостью называют помещения (здания) для ведения бизнеса. Это может быть склад, офис, цех, гараж и т. д. Такой объект обходится дороже, чем квартира, требования к обеспечению – строже.

Услуги ипотечного юриста

Услуги ипотечного юриста направлены на кредитование на рынке первичного жилья. Поддержка эксперта помогает клиенту выпутаться из сложной ситуации. Юрист найдет выход даже при направлении дела в суд.

Юридические услуги:

- бесплатные консультации по вопросам ипотечного кредитования;

- анализ документов и оценка перспектив предстоящего спора;

- помощь в получении ипотеки;

- проверка юридической чистоты застройщика и кредитора;

- присутствие при заключении ипотечного договора с банком;

- советы по выбору страхования;

- представительство подзащитного в суде;

- обжалование решений судебного органа;

- защита имущества заёмщика от взыскания кредиторами;

- иная помощь.

Для чего необходима консультация менеджера при оформлении ипотеки в Сбербанке

Ипотека – ссуда, оформление которой немыслимо без изучения и анализа большого объема информации, часть которой еще и не лежит на поверхности.

Часто соискатели, прочитав фразу о «быстром оформлении ипотеки по двум документам» и «простоте подачи заявки» на нее, остаются разочарованными: заявку не одобряют, документов для оформления на деле оказывается ощутимо больше, а к первоначальному взносу и ставке добавляются еще и дополнительные расходы, о которых заявитель не подозревал по неопытности.

Ипотека по своей специфике предполагает солидное обеспечение в форме:

- Закладной на ценное имущество (чаще недвижимость);

- Солидарной ответственности созаемщиков (если одну ипотеку оформляют несколько человек);

- Поручительства.

И это для неосведомленных клиентов также становится полной неожиданностью.

Консультация сотрудников Сбербанка позволяет заемщику найти ответ на любой возникший у него вопрос по оформлению и ведению кредита.

Специалист помогает:

- Разобраться в программах ипотеки и выбрать действительно требующуюся;

- Скалькулировать расходы, которые возникнут в связи со взятой ипотекой;

- Выбрать надежного застройщика (если недвижимость будет куплена в новостройке);

- Установить степень соответствия жилья параметрам банка (если речь идет об ипотеке на жилье из вторичного жилищного фонда);

- Сформировать пакет документов, оформить заявку на ипотеку со слов соискателя и закладную на жилье в случае одобрения анкеты заявителя;

- Вести ипотечный кредит до его полной выплаты;

- Документально подтвердить отсутствие обязательств клиента перед банком по окончании выплаты ипотеки.

Расценки на наиболее популярные услуги, которые рассматриваются при консультациях юриста по ипотеке

Составление досудебной претензии для банковской организации

От 1 500

Проведение комплексной досудебной работы

От 30 000

Изменение или расторжение ипотечного договора на досудебном этапе

От 10 000

Составление искового заявления или отзыва на иск

От 5 000

Представление интересов клиента в первой судебной инстанции

От 35 000

Представление и защита прав в апелляционной или кассационной судебной инстанции

От 40 000

Составление и подача ходатайства

От 2 000

Оформление и предоставление процессуальной жалобы

От 3 000

Защита на стадии исполнительного производства, взыскание первоначальных платежей

От 7 000

Снятие ареста с имущества после суда

От 5 000

Правила общения с оператором банка

Чтобы общение с оператором горячей линии не отняло много времени и было продуктивным, клиенту следует заранее подготовиться к разговору.

В первую очередь, необходимо сформулировать вопросы, которые будут заданы. Рекомендуется предварительно записать их на бумаге или запомнить.

Далее требуется подготовить документы для прохождения процедуры идентификации клиента:

- паспорт гражданина РФ;

- ипотечный договор (если звонящий является заемщиком банка).

Информацию из этих документов оператор запросит для того, чтобы в базе данных найти сведения о клиенте и открыть его карточку.

В начале беседы автоматический помощник озвучит наименование основных разделов, в которые можно войти. Требуется нажать нужную кнопку на экране смартфона и прослушать информацию о банковском продукте, не обращаясь к оператору. Если нужный раздел не будет найден, необходимо дождаться связи с оператором и задать вопросы.

Ипотека на покупку коммерческой недвижимости физическим лицом – какие нужны документы

Собирать бумаги придется долго, и их много. Прежде всего потребуются личные документы:

- паспорт;

- свидетельства о браке и появлении детей;

- СНИЛС;

- номер налогоплательщика;

- военный билет;

- сведения о доходах и имуществе в собственности.

Что касается объекта недвижимости, то понадобится его оценка, договор купли–продажи, страховка. Помещение должно соответствовать требованиям законов Российской Федерации, предъявляемым к нежилым объектам. И, конечно, не иметь обременений (быть под арестом, являться предметом имущественного спора, находиться в аварийном состоянии и т.д.).

Но и это не все. Когда ИП оформляет ипотеку для приобретения коммерческой недвижимости, ему приходится собирать полный пакет бумаг о своем бизнесе:

- подтверждение регистрации (выписка из Реестра или Свидетельство);

- справки из ФНС об отсутствии претензий к уплате налогов;

- справки о движении по счетам;

- лицензию (если сфера деятельности лицензируется);

- все официальные отчеты в государственные фискальные органы за последний год.

Все эти бумаги банк требует с целью прояснить для себя финансовую историю заемщика. Кредитору необходимо знать о денежных обязательствах, которые есть у кредитуемого (невыплаченной ипотеке, потребительских займах, лизинге и так далее). А также о действующих договорах с клиентами и деловыми партнерами.

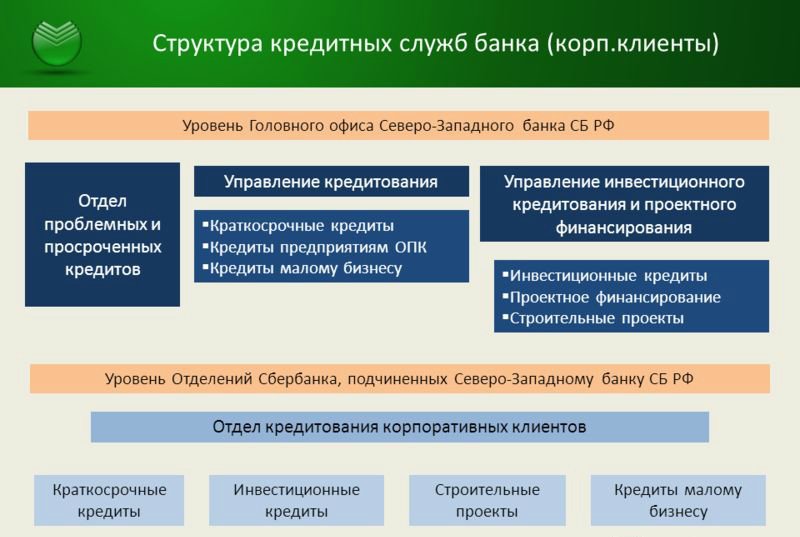

Функции кредитного отдела Сбербанка

Любое относительно крупное отделение Сбербанка имеет кредитный отдел, который работает с заявителями и заемщиками по займам (в том числе ипотечным).

Кредитный отдел курирует оформление и выдачу ссуд и выполняет ряд функций на каждом этапе, связанным с их получением. Отдел:

- Осуществляет консультацию соискателей по ипотеке;

- Занимается оформлением заявки;

- Проверяет сведения из собранного соискателем пакета документов;

- Одобряет заявку или отказывает в выдаче кредита;

- Оформляет кредитный договор;

- Выдает деньги;

- Следит за исполнением дебитором кредитных обязательств;

- Выдает залогодателю справку о полной выплате долга.

Какие услуги мы предлагаем?

- Телефонная и онлайн-консультация – если вопросы, возникающие в процессе оформления и выплаты ипотечного кредита, могут быть решены в заочной форме, мы предоставляем своим клиентам бесплатную юридическую консультацию. Общение клиента и юриста в этом случае происходит в телефонном и онлайн-режиме. В ходе консультации специалист ознакомит клиента с нормами законодательства в сфере ипотечного кредитования, разъяснит ему все его права и обязанности и ознакомит с правовыми последствиями, в случае уклонения от уплаты кредита. Ипотечный специалист подскажет выход из сложившейся ситуации и постарается найти оптимальный путь решения проблемы.

- Подготовка документов – мы готовы профессионально и грамотно составить документы как на стадии оформления кредита, так и в процессе реструктуризации и досрочного погашения долга. При необходимости, наши юрист подготовит исковое заявление в суд.

- Помощь юриста в изменении условий ипотеки – при невозможности оплачивать кредит согласно установленному графику ежемесячных платежей, заемщик также может обратиться в нашу компанию. Профессионалы в области ипотечного кредитования помогут добиться отсрочки или реструктуризации.

- Юридическое сопровождение судебного процесса – если банк не готов идти на уступки клиенту, последний шанс сохранить квартиру – составить исковое заявление в суд и попытаться добиться признания договора по ипотеке недействительным. Наши юристы готовы подготовить исковое заявление, собрать необходимую доказательную базу и представлять интересы заявителя в судебном слушании.

Навязывание страховых полисов при оформлении ипотеки

Во многом, итоговая стоимость ипотеки зависит от размера страховой премии. По закону, соискатель обязан застраховать залоговое имущество. Банк предлагает приобрести полис, чтобы защитить себя и заемщика от возможной потери собственности и средств.

Страхование жизни может стать условием, которое выдвигает банк, но требование такое незаконно. Клиент вправе добровольно решить, хочет ли он страховать свою жизнь и здоровье. Фактически, банк старается навязать данную услугу. Для давления он использует рычаг в виде повышенной ставки по кредиту. При обращении к юристу навязанная страховку будет аннулирована очень быстро.

Если возникли сложности при оформлении и выплате ипотечной ссуды, то единственный вариант исправить ситуацию – это обратиться к специалисту. Правовой защитник сможет отстоять интересы клиента и восстановить справедливость по закону.

Как купить коммерческую недвижимость в ипотеку – пошаговый алгоритм

Допустим, объект найден. Вы готовы внести залог. На каком этапе в схему включается банк?

Рассмотрим два варианта трехстороннего сотрудничества:

- Между продавцом и покупателем составляется договор о продаже. Заемщик вносит часть денег наличными и предоставляет гарантийное письмо от банка на остальную сумму. После переоформления прав собственности кредитуемый передает здание (помещение) в залог кредитору. Последний выплачивает деньги продающей стороне.

- Покупатель вносит аванс и показывает гарантийное письмо от кредитора. После чего прежний собственник имущества передает его в залог банку. Затем подписывается договор купли–продажи. Новый собственник регистрирует помещение на себя (с согласия банка).

Первая схема более проста, но продавцу приходится ждать свои деньги. Этот вариант не всех устраивает. Поэтому иногда выбирают второй путь – более хлопотный, но менее обременительный для продавца.

Как формировался рейтинг

Сотрудники аналитического центра портала провели соцопрос по востребованности юридических услуг по ипотеке. Полученная информация позволяет говорить о высоком уровне спроса на данный вид услуг. Для потенциальных клиентов помощь юриста по ипотечному займу требуется по военной ипотеке и валютной. В первом случае 55% опрошенных нуждаются в квалифицированной помощи, во втором – 16%.

Каждая пятая юридическая компания Москвы оказывает юридические услуги по ипотеке. Оказываемая помощь включает в себя проведение консультаций с клиентом, расшифровка прерогатив и обязательств по факту залога имущества, изменениям условий кредитования, осуществляет представительство интересов в судах.

Рекомендации специалиста можно получить, записавшись на консультацию. Ее стоимость в столичном регионе колеблется от 2000 р., а при более тщательном поиске подходящей компании можно обнаружить предложения о бесплатной консультации.

Составленный рейтинг способствует эффективному поиску специалиста, не выходя из дома. А это в свою очередь экономит временные и энергозатраты.

Чем может помочь опытный ипотечный адвокат?

Опытные юристы нашей коллегии защитят Вас от крупных и несправедливых потерь, отстоят Ваши интересы в переговорах с кредитными организациями и правильно представят дело в суде.

проверим Ваши кредитные документы с целью уменьшения долга перед банком;

договоримся с банком о выгодной и удобной для Вас реструктуризации платежей (пример такого дела смотрите ниже);

в случае, если квартиру уже нельзя спасти от торгов, защитим от намеренного занижения её стоимости.

Мы предлагаем нашим клиентам не только высокий уровень уровень знания законодательства, но и возможность нестандартно подходить к каждому отдельному случаю. Чтобы убедиться в этом, познакомьтесь с примерами выигранных нами дел.

Примеры выигранных дел из нашей практики

Посмотреть все

|

|

Отстояли ипотечную квартиру, которую банк отбирал за долги Опубликовано: 30 ноября 2015 |

|

|

Помогли должникам по ипотеке снизить долг Опубликовано: 02 марта 2016 |

|

|

Договорились о выгодной реструктуризации долга Опубликовано: 09 ноября 2014 |

Обратившись к нам, Вы гарантированно получаете:

Профессиональную юридическую консультацию

Оценку прогнозов и гарантий по вашему делу

Представительство и защиту в суде

Нюансы ипотечного кредитования

Прежде чем решиться на покупку жилья в ипотеку, нужно тщательно взвесить все «за» и «против», получить представление о нюансах ипотечного кредитования. Хотя каждая сделка таит в себе множество подводных камней, основных моментов не так много. Во-первых, сумма займа практически всегда велика – больше 300 тысяч рублей, что отличает ипотеку от обычного потребительского кредита. Во-вторых, выгодно отличает ее и процентная ставка, которая оказывается ниже обычной. Но большой размер ипотеки и длительный срок делают переплату по кредиту весьма существенной. В-третьих, на получение ипотеки в России может рассчитывать и иностранный гражданин, но требования к нему будут немного отличаться. Обязательное страхование имущества и дополнительное страхование (жизни, здоровья и т.д.) увеличивают размер расходов. Наконец, обременение на объект недвижимости – тоже немаловажный нюанс. Любые сделки с квартирой, за которую выплачивается ипотека, могут совершаться только с согласия банка, а последний не всегда идет навстречу.

Консультация юриста по ипотеке: какие вопросы могут возникнуть при общении с правозащитником

В некоторых случаях ипотечное кредитование – это единственный возможный способ стать обладателем собственного жилья. Из-за того, что в процессе фигурируют большие суммы денежных средств, потребуется помощь квалифицированного правозащитника, который ответит на все вопросы, возникающие на предварительном этапе и в процессе выплат. Чтобы быть уверенным в защите прав и интересов, доверителю стоит получить юридическую консультацию по ипотеке по следующим вопросам:

- Получение одобрения лучших финансовых организаций Москвы;

- Подбор социальных программ ипотечного кредитования;

- Поиск ипотеки с самой низкой процентной ставкой;

- Возможности по применению материнского капитала в качестве первоначального взноса по ипотеке;

- Получение ипотеки с плохой кредитной историей;

- Получение ипотечного кредита на территории РФ для иностранцев с последующим оформлением вида на жительство;

- Программы рефинансирования и реструктуризации для улучшения кредитных условий;

- Возможность досрочного погашения кредита;

- Разрешение проблемных ситуаций в случае изменения банковской организацией условий договора, повышения ставок в одностороннем порядке, требования относительно досрочного погашения;

- Переоформление ипотеки, раздел кредитных обязательств супругов при разводе;

- Спорные ситуации относительно начисленных штрафов и комиссий;

- Судебное разбирательство с банковской организацией относительно нарушения условий ипотечного договора;

- Настойчивые или неправомерные действия коллекторских агентств.