Экономия семейного бюджета: 12 способов и секретов

Содержание:

Советы по ведению бюджета

Учет доходов и расходов. Учет требуется постоянно, нельзя пропускать ни одного дня. Труднее всего будет в первый месяц, потом выработается привычка. При этом результат будет заметен сразу, в виде сокращения трат.

Для этого необязательно пользовать специальными платформами, можно вести учет бесплатно. Это легко сделать в калькуляторе семейного бюджета, тогда все расчеты сделает компьютер, либо начертить таблицу. Можно делать это и в обычной тетради. Поначалу таблица должна быть максимально простой, а в дальнейшем ее можно усложнить, введя дополнительные графы.

Одна таблица составляется для доходов, а другая для расходов. Содержи всего три графы:

- Порядковый номер.

- Наименование категории.

- Сумма.

По завершению отчетного периода следует сформировать отчет и вывести конечное сальдо. Это позволить наглядно увидеть семейный бюджет, проследить расходы по конкретной категории, понять какую сумму можно сэкономить в течение года.

Таблица семейного бюджета совместного типа

| План | Факт | Отклонение | |||

| Доходы мужа | Основная зарплата | 35000 | 35000 | ||

| Подработки | 15000 | 18000 | +3000 | ||

| Доходы жены | Социальное пособие | 9000 | 9000 | ||

| Заработок в Интернете | 6000 | 8000 | +2000 | ||

| Доходы семьи | Проценты по вкладу | 5000 | 5000 | ||

| Итого доходы: | 70000 | 75000 | +5000 | ||

| Обязательные расходы | Погашение кредита | 10000 | 13000 | +3000 | |

| Сбережения | 8000 | 10000 | +2000 | ||

| Итого обязательные расходы: | 18000 | 23000 | +5000 | ||

| Расходы на семью | Постоянные расходы | Коммунальные платежи | 8000 | 7500 | -500 |

| Кабельное ТВ | 500 | 500 | |||

| Интернет | 500 | 500 | |||

| Переменные расходы | Продукты питания | 20000 | 21000 | +1000 | |

| Одежда | 2000 | 5000 | +3000 | ||

| Бытовая химия | 500 | -500 | |||

| Отдых | 5000 | 2000 | -3000 | ||

| Развлечения | 2000 | -2000 | |||

| Итого расходы на семью: | 38500 | 36500 | -2000 | ||

| Расходы на детей | Оплата за садик | 1500 | 1500 | ||

| Игрушки | 1000 | 1500 | +500 | ||

| Развлечения | 500 | 500 | |||

| Итого расходы на детей: | 3000 | 3500 | +500 | ||

| Личные расходы мужа | Сигареты | 1000 | 1000 | ||

| Рыболовные снасти | 1000 | 1500 | +500 | ||

| Итого личные расходы мужа: | 2000 | 2500 | +500 | ||

| Личные расходы жены | Косметика | 1000 | 500 | -500 | |

| Парикмахерская | 500 | 500 | |||

| Итого личные расходы жены: | 1500 | 1000 | -500 | ||

| Непредвиденные расходы: | 7000 | 2000 | -5000 | ||

| Итого расходы: | 70000 | 66500 | -3500 | ||

| Экономия семейного бюджета: | 3500 | +3500 |

Очередность планирования доходов и расходов

Как вы видите, в таблице семейного бюджета совместного типа первоначально планируются доходы. Затем я бы настоятельно рекомендовал планировать обязательные расходы, к которым относятся:

- погашение долгов (обязательная и первоочередная статья расходов);

- создание резервов;

- создание сбережений;

- формирование семейного капитала.

Только после этого следует переходить к планированию текущих расходов семьи по четырем категориям:

- Общие семейные расходы (отдельно постоянные и переменные);

- Расходы на содержание детей;

- Личные расходы мужа;

- Личные расходы жены.

Также я бы рекомендовал всегда включать в таблицу семейного бюджета непредвиденные расходы (в среднем — около 10% от общей суммы доходов).

Статьи расходов семейного бюджета могут быть разными, и чем подробнее они будут расписаны и запланированы, тем лучше. Поэтому, думая о том, как правильно составить семейный бюджет, сразу постарайтесь вписать в таблицу все расходы, которые есть у вас в семье, разбив их по категориям. Расписать расходы можно всего один раз изначально, затем каждый месяц только корректировать нужные цифры (и то не все, ведь определенные доходы и расходы семьи могут оставаться неизменными).

Колонка «план» заполняется перед началом отчетного месяца, а колонка «факт» — по его окончанию на основе данных домашней бухгалтерии, либо же в тот момент, когда определенные расходы уже окончательно сформированы (например, если коммунальные платежи за месяц уже оплачены — можно вписать их в таблицу сразу, не дожидаясь конца месяца).

Если таблица семейного бюджета ведется в excel, туда можно внести формулы для выполнения автоматического подсчета в строках «итого» и столбце «отклонение» — это существенно упростит ведение семейного бюджета.

Регулярно оставлять часть денежных средств

Сразу после получения заработной платы необходимо сначала заплатить себе минимум 10% от доходов на сбережения. После этого отложить деньги на оплату счетов, а оставшиеся деньги уже распланировать. Полученный дополнительный доход и возвращенные долги в течении месяца спланировать на следующий.

Ещё хорошо завести конверт, счет или карту с процентом на остаток, куда будете откладывать денежные средства на непредвиденные расходы. Например, поломка техники, срочный ремонт автомобиля и т. д. Непредвиденные обстоятельства сильно бьют по семейному бюджету, а в этом случае, человек будет готов к неожиданным расходам.

Правила экономии семейного бюджета

А теперь разберем 7 секретов экономии семейного бюджета, которые на самом деле секретами не являются. Просто мы зачастую игнорируем эти правила или не уделяем им достаточного внимания, а в результате деньги уходят в никуда.

https://youtube.com/watch?v=cCSHA1d5mtE

Учет доходов и расходов

Ежедневно фиксируйте все доходы и расходы – на бумаге, в компьютере или телефоне. Способ учета каждый выбирает для себя сам. Мне больше всего нравятся мобильные приложения, поскольку многие программы выполняют функции не только учета, но и контроля. В приложении статистика ваших трат представлена в виде наглядных графиков, из которых сразу видно, куда уходит большая часть средств из семейного бюджета. Да и телефон всегда под рукой, а до компьютера или блокнота нужно еще добраться к вечеру, когда нет ни времени, ни сил, чтобы что-то записывать и тем более анализировать. К тому же чеки имеют свойство теряться.

Создайте собственную систему учета: категории доходов и расходов, основные и второстепенные траты и т.д. Обязательно должна присутствовать статья «Непредвиденные расходы».

Через 2–3 месяца сформируйте статистику, и экономить семейный бюджет будет намного проще.

Отказ от кредитов

По возможности откажитесь от кредитов. В первую очередь это касается кредитных карт и потребительских займов, а также рассрочек на покупку техники. Если у вас есть такие кредиты – закройте их как можно скорее, бросив на это все финансовые ресурсы, прежде чем начать откладывать деньги.

Отказаться от покупки жилья или автомобиля в кредит намного сложнее. Тем не менее разработайте план по досрочному погашению займа.

Сокращайте расходы, ведя их четкий учет

Как можно сократить траты, например, на питание, если на полезной еде, как было отмечено выше, экономить нельзя?

Из советов бывалой хозяйки по экономии семейного бюджета:

- Приобретайте нужные продукты в правильных местах. Для этого придется потратить время на изучение рынка. К примеру, овощи или мясо на оптовом рынке стоят значительно дешевле, чем в городском супермаркете. Тогда включите в недельный план закупок посещение рынка.

- Делайте заготовки. Котлеты, фрикадельки собственного производства прекрасно хранятся в морозилке, не теряя полезных свойств. То же касается и замороженных овощей, ягод и зелени. Заготовка продуктов впрок экономит не только деньги, но и ваше драгоценное время.

- Покупайте товары со скидкой. Используйте бонусные карты, получайте актуальную информацию о распродажах. Но приобретайте только то, что действительно необходимо.

Учитесь тратить меньше

Да-да, именно учитесь, поскольку привычка меньше тратить вырабатывается не сразу. Вспомните, сколько раз вы брали такси за последний месяц? Сколько раз покупали ненужные товары, которые сейчас лежат без дела?

Отправляясь в магазин, устанавливайте лимит расходов. Только самоограничение поможет вам уберечь семейный бюджет от потерь.

То же касается и развлекательных мероприятий. Оправляясь на вечеринку, ограничивайте сумму расходов.

Откладывайте часть заработанного

Погасив имеющиеся кредиты, приступайте к формированию финансовой подушки. Начинайте откладывать с 5–10 процентов дохода. Для этого лучше всего открыть специальный депозитный счет без возможности снятия средств ранее определенного срока.

Для начала, пока сумма накоплений невелика, подойдет и банковская карта, которую следует оставлять дома и не привязывать к мобильному телефону.

Не забывайте поощрять себя

Без маленьких радостей, как и без отдыха, жизнь превращается в сплошную гонку по зарабатыванию денег. Установите определенные уровни, достигнув которые, поощряйте себя бонусами. Например, сэкономил в этом месяце 10000 руб. – отлично. Можно сходить повеселиться с друзьями. Или купить что-то из одежды. Но, разумеется, поощрения должны быть меньше сэкономленных сумм.

Когда вы выработаете такую привычку, экономить семейный бюджет станет еще проще и приятнее.

Ну а какой же седьмой секрет – спросите вы. Он очень прост.

Если у вас возникло непреодолимое желание приобрести какую-то вещь – отложите покупку на пару дней. Поверьте, за пару дней вещь никуда не денется, и цена вряд ли подскочит за такой короткий период. Возможно, завтра эта вещь вам будет уже не нужна – такое бывает очень часто. Если же и через 2 дня вы будете жалеть, что не купили, – идите и покупайте. Но соблюдайте общий лимит расходов.

Шаг №4 – Создаем финансовую подушку безопасности

Еще раз заострю ваше внимание на этих моментах. Финансовая подушка безопасности – если денег про запас нет, то можно попасть в сложную ситуацию – это риск

Финансовая подушка безопасности – если денег про запас нет, то можно попасть в сложную ситуацию – это риск.

Поэтому первым делом 5-10% от зарплаты следует направлять на создание запаса, который позволит прожить без каких-либо источников доходов. Запас на пару месяцев позволит пережить увольнение, запас на пол года позволит пережить затянувшуюся болезнь.

- Финансовая независимость – дополнительный доход можно тратить на развлечения/покупки или положить на счет в банке. Более удобный инструмент – дебетовая карта Тинькоф Блэк.

- Альтернатива вкладам – Индивидуальный инвестиционный счет (есть нюансы).

Как научиться экономить семейный бюджет

Экономия семейного бюджета залог — главное правило крепкой семьи

Экономия семейного бюджета – довольно тонкая наука, которая зачастую требует не только соблюдения важнейших принципов, но и творческого подхода. Итак, давайте ознакомимся с основными способами гармонизации доходов и расходов.

Да здравствует список!

Отправляясь в магазин, супермаркет или на рынок, возьмите за правило составлять список необходимых покупок и неуклонно следовать ему. Это поможет сэкономить не только финансовые средства, но и свободное время. Ведь вместо того чтобы беспорядочно метаться от одной продуктовой полки к другой, впопыхах пытаясь найти тот или иной продукт, вы будете целенаправленно двигаться к определенному прилавку и не уйдете из магазина с кучей ненужных вещей, купленных «для поднятия настроения».

Сани летом, а телега – зимой

Залог эффективной экономии – выбор правильного места и времени шопинга. Зимнюю обувь и одежду лучше покупать в самом конце сезона, когда ее стоимость будет минимальной. А при покупке бытовой техники не нужно гнаться за последними новинками, ведь прогресс идет вперед семимильными шагами, и то, что сегодня стоит бешеных денег, завтра будет значительно дешевле.

Обязательный учет расходов и доходов

Чтобы понять, куда девается большая часть денежных средств из семейного бюджета, нужно вести учет доходов и расходов. В этом вам поможет обычная тетрадь или современные компьютерные программы.

Скажите «нет» мелким кредитам

Кредиты – довольно полезное изобретение человечества, но только тогда, когда речь идет о крупных покупках, таких как жилье или автомобиль. Но покупать в кредит телефон, микроволновку, кожаные сапожки или даже ноутбук – довольно неосмотрительно и глупо. Если подсчитать размер переплаты, то легко сделать вывод, что лучше набраться терпения и скопить на покупку вожделенной вещи, чем выплачивать банку грабительские проценты.

Создайте свой «страховой фонд»

Выработайте у себя привычку откладывать по 10 процентов с каждой, пусть даже небольшой, прибыли. Ну и, конечно же, запаситесь терпением и силой воли, чтобы эту «заначку» не трогать.

Обзор бесплатных программ

Для удобства ведения бюджета, финансистами были разработаны программы, используя которые можно контролировать свои растраты. Вашему вниманию предлагается несколько популярных программ, скачав которые на компьютер, легко контролировать свои деньги.

Программы, используемые чаще всего пользователями

- Жадюга.

- Домашние финансы.

- Семейный бюджет.

- Money Tracker.

Предложенные программы бесплатны для скачивания, поэтому можно воспользоваться той, которая больше понравится.

Правильно составленный бюджет поможет вашей семье оставаться всегда финансово благополучной. Ситуации с отсутствием денег не возникнет. Даже радикальный подход к тратам иногда полезен семье, вы сможете позволить купить то, чего ранее не могли.

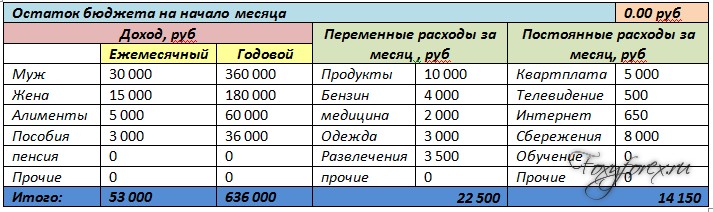

Как контролировать семейный бюджет с помощью таблицы?

Как правильно вести семейный бюджет, чтобы сэкономить? Первое, что приходит на ум, когда нужно что-то рассчитать, – это взять тетрадь с ручкой. Можно конечно и самому расчертить таблицу, но удобнее будет воспользоваться сервисами Microsoft и оформить свои расходы в Excel.

Как составить семейный бюджет? Для начала нужно четко для себя решить — для чего экономить.

Основная задача, рассчитанная на срок до 5 лет (среднесрочная) – сокращение неважных расходов, чтобы приобрести что-то значимое, например ноутбук или профессиональный фотоаппарат.

Цель может быть также краткосрочной – на выплату каких-то небольших долгов, или долгосрочной – погашение ипотеки или покупка жилья.

Следующий шаг – учет всех доходов на семью. Сюда можно отнести заработную плату, алименты, пособия, пенсию и прочие.

Также следует внести в таблицу все предполагаемые расходы – постоянные и переменные. Здесь необходимо учитывать желания всех членов семьи, чтобы не возникло никаких недоразумений. Пример такой таблицы (приведенные ниже данные за стандарт считать не нужно):

Ведение таких таблиц поможет выявить совершенно ненужные траты и соответственно сэкономить семейный бюджет.

Как экономить воду

Помимо очевидных издевательств над собой вроде выключения воды во время намыливания (и последующих попыток мыльными руками включить воду) есть и несколько вполне рациональных советов

- Посчитайте осмысленность счетчика – если в квартире проживает меньше человек, чем прописано, счетчик позволит серьезно сэкономит. А если наоборот – станет источником дополнительных трат. Если проживает столько, сколько и прописано, ориентируйтесь на привычку принимать ванную – это обычно основной расход воды.

- Смените душ/кран – современные модели экономичнее за счет большего распределения воды. Течет медленнее и меньше, а разница не чувствуется.

- Забейте стиралку до конца – траты воды на стирку примерно одинаковы. Есть ли смысл запускать пару футболок, а на следующий день еще пару?

- Посудомойка экономит только время – по крайней мере, если речь идет о кастрюлях и сковородках. Их выгоднее помыть руками в раковине.

- Мойте сразу – мойка плиты, ванны и иных бытовых элементов займет существенно меньше воды, если вместо «генеральной помывки» раз в месяц протирать их после каждого использования.

- Уезжаете? Отключайте – совет для тех, кто все еще не поставил счетчик для воды. Уезжая владелец квартиры имеет право подать заявление на приостановку начисления коммунальных платежей. Даже пара недель на море – это уже серьезный вопрос. А если вы почти все лето проводите на даче, зачем отдавать такие бешеные деньги за коммуналку, которой вы, по сути, не пользуетесь?

Главные правила как начать экономить деньги в семье

Обязательно договоритесь со всеми членами семьи

У вас никогда не получится сэкономить даже копейку, если кто-то будет соблюдать правила, а кто-то нет.

Вы можете экономить деньги, все будет идти по плану, а ваша вторая половина за один поход в магазин потратится так, что еще несколько месяцев придется отдавать долги.

О какой тут экономии может идти речь?

Поэтому важно договориться. Все должны понимать что вы будите делать, для чего это делается, и как будет делаться

Распределите семейный бюджет на неделю и месяц

Даже если вам удалось договориться со всеми членами семьи – это еще ничего не значит.

Нужно определиться с конкретными цифрами:

- Семейный бюджет делится на категории расходов.

- Каждой категории присваивается определенная сумма денег на месяц, лимит по которой не должен превышаться.

Теперь вы четко понимаете, куда и сколько можно тратить в течении месяца.

Ниже привожу примерный список расходов семейного бюджета, который можно использовать для контроля и экономии денег.

- питание (дома/ на работе)

- платежи (свет, вода, отопление, жку, кап. ремонт, интернет, телефон)

- кредиты

- проезд (авто можно выделить в отдельную категорию с под категориями)

- покупки (одежда, бытовая техника, инструменты, мебель, личное и т.д.)

- здоровье (спорт, лекарства, врачи, другое)

- подарки (праздники, дни рождения, другое)

- отдых (кафе и рестораны, кино и театр, другое)

- отпуск

- ремонт

- хоз. товары

Получается примерно 11 пунктов с подпунктами. Процентное соотношение по расходам у каждого будет скорее всего свое. Платежи, питание, кредиты будут отнимать больше всего денег.

Контролируем расходы в семье – это важно!

Договорились с членами семьи, определились с лимитами. Теперь нужно придерживаться данного плана. Для этого обязательно контролируйте расходы, иначе как понять, превысили лимиты или нет.

Как это проще всего делать – лайфхак из личного опыта.

Учет расходов в семье и корректировка каждую неделю

Контролировать научились. Теперь нужно разобраться с учетом расходов. Для этого можно использовать специальные программы, либо составить обычную таблицу в EXCEL.

Это позволить видеть полную картину и понимать где у вас перерасход, а где есть запас денег. В голове всю информацию держать не удастся.

Желательно хотя бы раз в неделю подводить итог и вносить корректировки.

У меня накопилась статистика за несколько лет. Порой достаточно интересно посмотреть. Всегда можно открыть таблицу за целый год и проследить какие и когда расходы в семейном бюджете ожидаются, заранее подготовиться.

5 способов сократить расходы, чтобы сэкономить семейный бюджет

Для большинства активных молодых людей, любящих отдых и вечеринки, планирование доходов и расходов – довольно скучное занятие. Обычно они живут то в режиме безудержной траты денег, то в жесткой экономии. Но приходит время, когда семейная пара начинает задумываться о своем бюджете, независимо от уровня доходов. Лучше научиться избегать пустых трат, ведь деньги зарабатываются собственным трудом.

Кто должен планировать семейный бюджет в семье?

Принимать важные решения по поводу экономии семейного бюджета лучше вместе − это позволяет сохранить психологический комфорт в семье. Женщинам проще дается подсчет финансов, однако они склонны к импульсивным тратам денег. Из этого следует, что распределением семейного бюджета может заниматься жена, а покупку необходимых товаров лучше доверить мужчине.

Останавливайтесь, пока всё не скупили.

Не стоит скупать огромное количество ненужных вещей, это необходимо только корпорациям, производящим товары. Чтобы сэкономить семейный бюджет, следует просто отказаться от необдуманных покупок. Хотите новые джинсы, сапоги или вечернее платье? Лучше отложить покупку на несколько дней. За это время необходимо проверить свой гардероб. Вероятнее всего, в вашем шкафу уже имеются похожие сапожки, а наряд на выход вообще лучше взять в аренду. Научитесь контролировать свои расходы и расставлять приоритеты в пользу долгосрочных целей.

Не покупайте вещи, которые можно получить даром.

Не стоит платить деньги за то, что можно взять бесплатно. Почитать новый выпуск любимого журнала можно в Интернете. Не покупайте все книги, которые хотите прочитать, возможно, некоторые из них получится взять на время у ваших друзей. Необязательно посещать премьеры новых фильмов, через пару недель после выхода они появляются в Сети. Рациональное ведение семейного бюджета подразумевает разумное отношение к расходам. Многие люди отдают даром ненужные им вещи или продают за символическую плату, следите за подобными акциями и сможете сэкономить ваши финансы.

Копейка к копейке — вышел алтын.

Возьмите за правило откладывать каждый месяц определенную сумму (например, 10 % от дохода) и не тратить эти средства без крайней необходимости. Вы обретете психологический комфорт, зная, что у вас имеются свободные деньги. Со временем вы привыкнете тратить семейный бюджет на вещи, которые действительно вам нужны, научитесь выгодно вкладывать свои денежные средства, ставить определенные цели и достигать их.

Правильное ведение семейного бюджета включает не только подсчеты своих расходов, но и рациональное использование свободных финансов. Лежать без дела денежные средства не должны, открывайте пополняемые вклады в надежных банках и получайте проценты каждый месяц.

Инвестирование в ценные бумаги.

Помните, что это способ достаточно рискованный, даже опытные люди не дают гарантии в получении желаемых результатов. Когда у вас накопится крупная сумма, можно вложить ее в покупку чего-то ценного. Приобретение недвижимости обеспечит вас в дальнейшем дополнительным источником дохода. От ее аренды можно регулярно получать прибыль в течение многих лет.

Будьте бдительны, не вкладывайте сбережения в проекты аферистов, обещающих огромную прибыль, чтобы не финансировать «строителей пирамид». Свои денежные средства можно дать в долг друзьям или знакомым под небольшой процент – это будет выгодно обеим сторонам, главное, не забудьте юридически оформить вашу сделку.

Жить без забот, конечно, приятнее, чем составлять семейный бюджет и оберегать его от лишних расходов. Однако с таким нерациональным подходом вы рискуете при первой же проблеме оказаться в трудном финансовом положении. Правильно распределять семейный бюджет необходимо всем, и каждый современный человек обязан владеть финансовой грамотой, оградить себя и свою семью от различного рода денежных махинаций.

Как планировать бюджет при нерегулярных доходах

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но «зарплата» не изменится.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, то кредитная воронка съест и нынешние, и будущие доходы.

8 способов как сэкономить деньги изменив свой образ жизни

Вести здоровый образ жизни выгоднее

На лето можно пересесть на велосипед, вместо того чтобы использовать общественный транспорт или автомобиль.

К примеру, расходы на общественный транспорт в месяц выходят порядка 1000 рублей, другими словами, велосипед окупиться максимум за два сезона.

Конечно, этот вариант подойдет не всем, но если есть такая возможность, то не стоит ей пренебрегать.

Платите только за то, что нужно

Дорогой спортзал с навороченными тренажерами не всегда лучший выбор. Зачастую используется только 20% оборудования, но заплатить придется больше. Тренируясь в каком-нибудь подвале, можно сэкономить от 30%.

Или другой пример, можно купить безлимитный абонемент, но ходить раза 2 в неделю, абонемент на меньшее количество занятий будет как правило дешевле, его минус только в том, что придется планировать время посещений и их количество. В городе где я живу, можно сэкономить от 1000 рублей, если выбрать вдумчиво тренажерный зал.

Забыть о моде

Есть много людей, которые меняют вещи только потому что те перестали быть модными, появились новые варианты.

К примеру, у меня есть шапка, обычная черная шапка в которой я хожу уже лет 10 наверное, и вот она нисколько не стала хуже. У супруги же набор шапок меняется каждый год, причем старые не отличить от новых.

Отказ от вредных привычек

К примеру, отказ от курения может сэкономить достаточно много денег.

Посчитаем: 15 пачек в месяц * 100 рублей за одну пачку = 1500 рублей в месяц – это несколько интересных книг. Для здоровья полезно, да и экономия на лекарствах, врачах.

Если следить за своим здоровьем, то можно избежать очень больших трат.

Бережное отношение к вещам

Если следить за состоянием вещей, вовремя чистить, ремонтировать и т.п., то многие могут прослужить куда дольше чем кажется.Тем самым сэкономить кучу денег.

Самый яркий пример – обувь. Если носить попеременно ботинки, а не одни и те же каждый день, то продержатся они ни 2-3 года, а вполне могут быть в хорошем состоянии и 5 лет. Само собой доп уход для них также потребуется.

Делаем сами – это интересно, весело, дешевле

Многие вещи можно научиться делать самим или в компании, что также позволяет экономить.

Например: суши, стрижка, установка унитаза (занимает максимум 2 часа, но стоит достаточно дорого при вызове сантехника) и многое другое. Многое из этого может сделать ваши будни интереснее и веселее.

Кстати, и на ремонте можно сэкономить не мало денег, если делать часть работы своими руками, а также использовать новые или хорошо забытые стары методы ремонта, такие как сухая стяжка.

Спрашивайте о скидках, чтобы сэкономить деньги

Много раз уже слышал такой способ: покупаете или заказываете услугу, то обязательно спросите про скидку. Делайте это всегда и везде. Если вам откажут – ничего страшного.

Порой, можно всего за пару минут получить в виде скидки сумму, которую вы зарабатываете за несколько часов или дней. Думаю оно того стоит.

Также ищите места где раздают скидки. К примеру, купонные сайте. На них можно найти интересные предложения дешевле в 2 раза чем если прийти в тот же магазин просто так.

Не экономьте!

Данный совет может показаться не логичным с учетом всего выше описанного, но порой лучшая экономия – это заплатить больше.

Пример, для тренировок искал кеды, нашел рублей за 300, в итоге после первого же занятия они начали рассыпаться. Пришлось покупать другие, за 700 рублей, а за 300 выкинуть.

Еще пример с обувью, покупал зимние ботинки марки Риккер, стоили они дороже чем обычные процентов на 50, но в итоге я их носил лет 5.

Пример из области здоровья. Лечил зубы бесплатно по ОМС (за два зуба 4 600 рублей), через пол года пришлось переделывать, но уже в платной клинике и стоило это около 30 000 рублей.

Из чего складывается семейный бюджет

Доходная часть и расходы вот из чего складывается семейный бюджет

Итак, что же представляют собой так называемые финансы семейного хозяйства и каким образом они формируются? Разумеется, в каждом конкретном случае бюджет семьи образуется различными способами, но давайте выясним, какие элементы обычно входят в его структуру.

Итак, в общем виде семейный бюджет можно представить как совокупность фактических доходов и расходов всех членов семьи за определенный период времени. Доходная часть бюджета – это не только денежные средства, которые складываются из заработных плат, стипендий, пенсий, страховых выплат и различных пособий, а также прибыли от операций с недвижимостью и предпринимательской деятельности. Туда же входят натуральные доходы (подарки, выигрыши, продукты с собственного приусадебного участка) и всевозможные льготы (льготные тарифы на коммунальные услуги, проездные билеты учащихся и студентов и т.п.).

Расходы. Абсолютно все издержки можно разделить на 2 большие группы – обязательные и произвольные.

- К обязательным статьям расходов относятся траты на покупку продуктов питания, уплату коммунальных платежей и квартплаты, общественный или личный транспорт, то есть это те издержки, которых не удастся избежать, это необходимый минимум для полноценной жизни.

- Произвольные расходы – это непостоянные затраты, которые возникают при необходимости покупки мебели, автомобиля или крупной бытовой техники.

Идеально, если доходы и расходы будут сбалансированы, но для этого нужно научиться экономить. Как это делать, мы постараемся вам рассказать ниже.