Время первых. онлайн-дневник перехода на эскроу

Содержание:

Как открыть эскроу-счет?

Владельцами эскроу могут стать юрлица, ИП, физлица. Эти счета открываются только в банках и предлагают их только около 20 крупных банков. Список есть на сайте Банка России.

В процессе открытия:

- Составляется и подписывается трехсторонний договор.

- Регистрируется счет.

- Размещается оговоренная сумма, которую планируют использовать для выполнения расчетов по сделке.

- Банк обеспечивает сохранность и неприкосновенность денег на счете до выполнения оговоренных обязательств. Как только все условия будут исполнены, банк обязуется перечислить заблокированные средства и закрыть договор.

При неисполнении обязательств одним из участников, деньги возвращаются хозяину. Некоторые сравнивают эскроу с аккредитивами (денежное обязательство, принимаемое банком по поручению стороны-плательщика). На самом деле у этих инструментов есть отличия. У эскроу более гибкий подход к бизнес-сделкам. Стороны могут влиять на основания, при наступлении которых получатель будет иметь доступ к денежным средствам. Агент-банк также обязан проверять наступлений утвержденных условий и проверять документы более внимательно. Кроме этого, на счет эскроу могут вноситься не только деньги, но и любое имущество.

Стоимость услуг по эскроу пока что выше стоимости аккредитивных расчетов, т.к. к договору-эскроу выставляется больше требований. Стандартных расценок по этим счетам нет, поскольку стоимость зависит от сложности сделки, рисков, участвующих сторон и проч.

Как открыть специальный счет в Сбербанк Бизнес Онлайн?

Специальный счет – это обычный расчетный счет, переведенный в особую категорию и имеющий ряд ограничений. Процедура открытия спец. счета через Сбербанк Бизнес Онлайн включает в себя несколько обязательных шагов:

- Пройти авторизацию в личном кабинете клиента СБО.

- Выбрать в меню раздел «Счета и платежи», нажать вкладку «Счета».

- В правой части экрана кликнуть «Новый счет», затем нажать «Зарезервировать ОБС исполнителя ГОЗ» либо «Открыть счет», если инструмент нужен для иных целей.

- Выбрать «Специальный счет участника закупок».

- Выразить согласие с условиями предоставления услуг, тарифами, подтвердить актуальность сведений и нажать «Открыть счет».

- Подтвердить операцию по СМС или иным способом, установленным в личном кабинете.

Использовать текущий расчетный счет компании в качестве специального не получится – придется открыть новый либо использовать резервный, не применяемый для других целей. Если же счет нужен не для исполнения ГОЗ или участия в закупках, придется открыть обычный расчетный счет, а затем подать заявление о присвоении ему специального статуса.

Порядок открытия счета

Первым делом должен быть составлен договор, который содержит все предполагаемые операции, обязательства сторон и условия их исполнения.

Следующим образом выглядит открытие счета эскроу:

- Покупатель составляет заявление об открытии счета в строго определенной форме. Необходимо указать реквизиты сторон, суммы и предмет договора, правила осуществления банковской операции, срок действия, решение споров и ответственность.

- Открывается специальный счет, согласно условиям составленного договора, на котором размещается сумма, необходимая для оплаты продавцу.

- Участники сделки выполняют возложенные обязательства (при покупке недвижимости оформляются документы по регистрации нового собственника).

- Подтверждающие документы сдаются на проверку представителям банка, которые принимают решение о законности соблюдения условий договора.

- В случае утвердительного решения, продавец получает деньги со счета.

В случае если в процессе исполнения условий контракта возникают сложности, денежные средства, заблокированные на специальном счете, переходят обратно в распоряжение покупателя.

Эскроу-счета в Сбербанке: тарифы

Сбербанк счета эскроу открывает и обслуживает на платной основе, если только они не используются для расчетов по договорам участия в долевом строительстве (в этом случае данные услуги банка бесплатны).

Размер комиссии зависит от суммы договора – в общем случае по договорам на суммы менее 100 млн руб. взимается комиссионное вознаграждение в размере 0,7% годовых, но не менее 15 000 руб. ежеквартально.

Отдельная плата предусмотрена для приема банком платежных документов, их последующей проверки и передачи заинтересованным сторонам – 0,2% от суммы платежа, но не менее 5 000 руб.

Любые изменения по договору на обслуживание счета, кроме продления срока его действия и увеличения суммы соглашения, обойдутся в 2500 руб. по каждому случаю заключения дополнительного соглашения. При этом закрытие счета, предоставление выписок по нему – бесплатные опции. Если бенефициаром является физическое лицо, а депонентом ИП или юридическое лицо, комиссии оплачивает депонент.

Про эскроу-счета

Банк «Санкт-Петербург» был одним из первых, кто запустил работу с новой формой расчетов в 2018 году. Сегодня совместно с партнером банка, застройщиком ГК «Строительный трест», мы проводим сделки с эскроу-счетами как с участием кредитных средств различных банков, так и без ипотеки.

Немаловажно уметь разобраться в продукте и дать исчерпывающие ответы на вопросы клиента, ведь эскроу-счета — тема на слуху, но далеко не все в ней разбираются. Попробуем пролить свет на основные моменты, которые однозначно нужно знать и понимать:

1

Счет эскроу — это специальный счет, который открывается на имя дольщика в банке, для расчетов по договору долевого участия

1. Счет эскроу — это специальный счет, который открывается на имя дольщика в банке, для расчетов по договору долевого участия.

2. Дольщик открывает счет эскроу в банке, вносит на него денежные средства (стоимость приобретаемого объекта). Данные денежные средства блокируются банком на период строительства объекта недвижимости. По окончании строительства, при представлении застройщиком в банк документов, которые свидетельствуют о вводе строящегося объекта в эксплуатацию и регистрации права собственности на один объект долевого строительства, который входит в состав объекта недвижимости (то есть квартиру или машино-место), банк перечислит денежные средства, размещенные на счете эскроу, застройщику.

3. Открыть счет эскроу можно не в любом банке, а только в том, который соответствует утвержденным критериям «финансовой устойчивости». Информация о банке, в котором дольщик должен открыть счет эскроу, указывается застройщиком в договоре долевого участия.

4. Все дольщики в рамках одного строящегося объекта недвижимости (например, многоквартирного дома) должны открыть счета эскроу в одном и том же уполномоченном банке (то есть применима логика «все яйца в одну корзину»).

Счет эскроу имеет ряд преимуществ по сравнению с иными формами расчетов:

– защищен системой страхования вкладов (при отзыве лицензии у банка, в котором у дольщика размещены денежные средства на счете эскроу, Агентство по страхованию вкладов возместит дольщику 100% остатка на счете, но не более 10 млн рублей);

– защищен от ареста, взыскания, принятия обеспечительных мер;

– ни дольщик, ни застройщик не могут распоряжаться денежными средствами, которые размещены на счете эскроу в момент строительства (если на это нет законных оснований);

– обеспечивает исполнение застройщиком обязательств по договору долевого участия (дольщик гарантированно получает либо построенный объект недвижимости, либо, в случае недостройки объекта, денежные средства, внесенные им на счет эскроу);

– по счету эскроу возможна уступка прав (например, в случае, если заключается договор уступки прав требований по договору долевого участия);

– по счету эскроу возможно поэтапное внесение денежных средств (в случае, если договором долевого участия установлена рассрочка по оплате);

– отсутствуют комиссии за операции, связанные с открытием и сопровождением счета эскроу.

Риск мошенничества

Вероятность того, что покупатель может стать жертвой мошенничества при использовании эскроу, крайне мала. Однако это не значит, что к такому исходу событий не нужно быть готовым.

Некоторые мошенники пользуются отсутствием бдительности и просят перечислить средства на счет, который якобы представляет собой эскроу. Однако это не так, потому что все средств вносятся на счет сразу после открытия.

Второй способ — недобросовестные сотрудники финансовой организации. Стать их жертвой просто, а обнаружить этот факт — невозможно. Исходя из этого, эскроу имеет две уязвимости: сотрудники банка и отсутствие бдительности.

Как открыть

Помимо основных функций депозита, стоит осветить вопрос того, как его оформить. Процесс оформления состоит из трех основных шагов:

- Поиск учреждения. Сделать правильный выбор можно только после того, как определены четкие цели и задачи. Это позволит проанализировать несколько предложений и выбрать наиболее оптимальные из них. Когда организация будет выбрана — находим ближайшее отделение и обращаемся в него для оформления заявки.

- Подача заявления. При подаче заявления необходимо указать следующую информацию. Итак, объем денежных средств, которые владелец внесет на счет (обычно эта сумма соразмерна сумме покупки), полномочия и обязанности финансовой организации, которые формируются от соблюдения и действия двух договорных сторон, права, обязанности и действия при чрезвычайной ситуации каждой из сторон договора, метод решения споров между сторонами в случае их возникновения — должен быть согласован обеими сторонами, продолжительность срока действия договора, всевозможные ситуации и основания, согласно которым сделка будет разорвана, последовательность действий сторон в случае возникновения ситуации, означающей разрыв соглашения, персональные данные всех участников, что участвуют в договоре.

- После этого необходимо только пополнить счет на необходимую сумму — он готов к использованию.

Кратко схема действий выглядит следующим образом:

- Выбираем банк.

- Пишем заявление, в котором оговариваются все условия.

- Вносим первичную сумму.

- Пользуемся эскроу-счетом.

Условия обслуживания спец. счетов в Сбербанке в 2021 году

Тарифы на обслуживание специальных счетов в Сбербанке остаются одними из самых привлекательных в отрасли, по этой причине банк занимает лидирующую позицию по числу клиентов, чья заявка на спец. обслуживание была одобрена. Тарифы для наиболее популярных счетов едины:

- открытие счета – бесплатно;

- ведение счета и предоставление доступа в «Сбербанк Бизнес Онлайн» – бесплатно;

- обработка одного запроса на блокировку денежных средств – 50 руб.;

- предоставление информации об операциях и РКО – на договорной основе.

На таких условиях можно открыть спец. счет для участия в государственных закупках и тендерах, для проведения избирательной компании, сбора средств на капитальный ремонт многоквартирного дома и т.д.

Особенности взаимоотношений участников сделки с банком

Применительно к банковскому договору участники основной сделки выступают в качестве бенефициара и депонента, которому и принадлежит счёт. В договоре счета эскроу должны быть отражены права и обязанности сторон по ведению счета, порядок и условия осуществления расчетных операций. Волеизъявление сторон относится к числу солидарных. А сам счёт подразумевает, что его можно пополнять.

К примеру, если у какой-то из сторон в настоящей момент нет всей суммы, но она предполагает, что деньги появятся в обозримом будущем, то отсутствие их в настоящий момент не является препятствием для совершения сделки. Недопустимо лишь хранение на счете других средств, не имеющих отношение к депозиту эксроу счета. Параллельно с открытием эскроу счета одна из сторон может получить кредит в том же или другом банке.

Кроме этого в договоре эксроу счета указывается порядок его открытия и закрытия.

Функциональность этого счета сводится к тому, что депонент обеспечивает выплату денег, предназначенных кредитору по обязательству основного договора, исключительно после выполнения тем его встречных обязанностей, а бенефициар получает возможность воспользоваться деньгами только после того, как выполнит свои обязанности. Разумеется, сотрудники банка не проверяют это в различных инстанциях. Они выполняют свою часть обязательств после того, как им предоставляются документы, подтверждающие, что какой-то этап исполнения договора уже наступил.

Конечно, это не даёт абсолютных гарантий. Деньги могут стать доступными бенефициару в силу предоставления им ложной документации или в результате сговора с сотрудниками банка. Но в таком случае возникнет состав даже не правонарушения, а уголовного преступления.

В настоящее время эскроу счета широко используются при совершении крупных операций, являющихся результатом ведения коммерческой деятельности. Это сделки, связанные с реорганизацией компаний, инвестированием, сменой владельцев юридических лиц. Однако постепенно они становятся популярными и среди обычных граждан.

При открытии счета эскроу придётся не только заплатить за его обслуживание и другие услуги банка по проверке документов, но и налоги государству. Без всякого сомнения, банк передаст данные о сделке в ФНС, со всеми вытекающими последствиями. В плане сохранения банковской тайны лица могут надеяться только на то, что информация о сделке не станет доступной случайным лицам, но не государству.

Ст. 860.9 ГК РФ, которая регламентирует предоставление сведений, составляющих банковскую тайну, по договору счета эскроу, говорит лишь о том, что они доступны как депоненту, так и бенефициару.

Список банковских организаций РФ, где можно открыть эскроу счет

Если вы обращаетесь к любому из средних или мелких игроков, делающих бизнес в банковской сфере, то вам нужно обязательно уточнять, есть ли у них услуга по эскроу и какие условия и ограничения по нему установлены в этом кредитном учреждении, например, одни банки допускают возможность сделок на основе эскроу с иностранными гражданами, другие банковские организации ставят необсуждаемым условием то, что эскроу у них доступен только для россиян.

Если вы обращаетесь к любому из средних или мелких игроков, делающих бизнес в банковской сфере, то вам нужно обязательно уточнять, есть ли у них услуга по эскроу и какие условия и ограничения по нему установлены в этом кредитном учреждении, например, одни банки допускают возможность сделок на основе эскроу с иностранными гражданами, другие банковские организации ставят необсуждаемым условием то, что эскроу у них доступен только для россиян.

Из крупных банковских учреждений, предоставляющих своим клиентам возможность воспользоваться преимуществами эскроу, можно выделить следующие организации:

- Уралсиб.

- Сбербанк.

- Соверен-банк.

- ВТБ 24.

Условия пользования

В течение 1-2 дней вы получите СМС и письмо на почту об открытии счета. Только после этого можно вносить деньги и совершать первые операции на бирже. Из присланных сообщений можно узнать номер договора на обслуживание. Он потребуется для входа в мобильное приложение для торговли “Сбербанк Инвестор”.

Далее рассмотрим особенности двух тарифов, условия внесения денег, процедуру купли-продажи ценных бумаг.

Тарифы

Для физического лица доступны 2 тарифа:

- Самостоятельный – отличный старт для новичков. Минимальные комиссии за сделку, нет платы за обслуживание счета.

- Инвестиционный – для опытных инвесторов. Комиссии выше, но есть регулярная инвестиционная рассылка от команды аналитиков Сбербанка. Доступ к ежедневным обзорам по инструментам получают только квалифицированные инвесторы.

Сравнение комиссий в таблице:

|

Комиссии |

Самостоятельный |

Инвестиционный |

|

За совершение сделок на фондовом рынке: |

||

|

0,06 % |

0,3 % |

|

|

0,035 % |

0,3 % |

|

|

0,018 % |

0,3 % |

|

|

За совершение сделок на валютном рынке: |

||

|

0,2 % |

0,2 % |

|

|

0,02 % |

0,2 % |

|

|

За совершение сделок на срочном рынке |

0,5 руб. за контракт |

0,5 руб. за контракт |

|

Подача заявок по телефону (комиссия берется с 21-го поручения в течение месяца) |

150 руб. |

150 руб. |

Минимального депозита на тарифах нет. Можно пополнить счет хоть на 1 000 руб. и купить свою первую акцию. Дополнительно взимается комиссия биржи в размере 0,01 % от объема сделки.

Как пополнить счет

Пополнить брокерский счет удобнее через интернет (мобильное приложение или “Сбербанк Онлайн”). Рассмотрим на примере смартфона.

Шаг 1. В мобильном приложении выбрать вкладку “Инвестиции и пенсии” и счет, который будете пополнять.

Шаг 2. Выбрать рынок, на котором будут осуществляться сделки, номер банковской карты и сумму пополнения.

Шаг 3. Нажать на кнопку “Пополнить счет”. Деньги приходят моментально.

Как покупать и продавать ценные бумаги

Самые большие неудобства для инвесторов скрываются именно в процедуре купли-продажи ценных бумаг. Есть 2 возможности: мобильное приложение “Сбербанк Инвестор” и торговая платформа QUIK. Остановимся подробнее на первом варианте, потому что второй не зависит от брокера – программа одинаковая для всех.

К сожалению, компьютерной версии собственной торговой платформы у Сбербанка нет, только мобильное приложение, которое мало кому нравится. Главные недостатки – это отсутствие биржевого стакана, где можно посмотреть актуальные цены спроса и предложения на ценные бумаги, и особенности формирования рыночной цены.

Рассмотрим на скринах, как купить акцию (продажа проводится аналогично).

Шаг 1. Вход в приложение происходит по номеру договора и паролю. Надо выбрать вкладку “Рынок”.

Шаг 2. Из предложенного списка акций, облигаций, фондов и валюты выбираем нужную позицию. Я для примера взяла привилегированную акцию Сбербанка.

Шаг 3. Изучаем аналитику по выбранному инструменту и нажимаем кнопку “Купить”.

Шаг 4. А теперь самый важный момент. Внимательно читаем, что написано в самом низу экрана. Рыночная цена устанавливается как цена последней сделки + 2 %. На скрине ниже цена последней сделки была 217,61 руб. Цена по рынку будет – 221,96 руб. Если вы оставите галочку в поле (она стоит по умолчанию), то купите акцию за 221,96 руб. Если галочку уберете, то сможете выставить свою цену, как минимум уменьшив ее на 2 %. Я всегда ориентируюсь на биржевой стакан. У Сбербанка его нет, поэтому приходится смотреть у другого моего брокера.

Не рекомендую в приложении “Сбербанк Инвестор” покупать или продавать акции “по рынку”. Всегда пользуйтесь лимитированной заявкой, т. е. самостоятельно назначайте цену. Такой проблемы не будет, если пользоваться платформой QUIK (там есть стакан). Но не все новички ею пользуются.

Эскроу счета Сбербанка

Счет эскроу может применяться в сделках купли-продажи недвижимости, при реализации акций или долей участия в капитале юридических лиц, при покупке дорогостоящих услуг или товаров, прав на результаты интеллектуальной деятельности. Покупатель имущества вносит деньги на банковский счет, но доступ к этим средствам до выполнения или расторжения сделки блокируется для всех ее участников.

Возможность работы с эскроу счетами по конкретным объектам имеется только у уполномоченных банков, в число которых входит и Сбербанк.

Открытие эскроу счета в Сбербанке возможно при предоставлении следующего комплекта документов:

-

договор, положения которого обязывают стороны реализовывать его условия при помощи эскроу счетов;

-

заявление на открытие счета эскроу;

-

образцы подписей и комплект правоустанавливающих документов участвующих сторон.

Если счет открывается физическим лицом, участвующем в долевом строительстве, ему необходимо предъявить документ, удостоверяющий личность, и договор долевого участия.

Общие условия договора счета эскроу Сбербанк закрепил в типовом соглашении, опубликованном на своем сайте:

-

депонентами могут быть физические и юридические лица;

-

во всех случаях, кроме долевого участия в строительстве, у депонента должен быть открыт в Сбербанке текущий счет;

-

трехсторонний договор между банком, продавцом-бенефициаром и покупателем-депонентом визируется участниками собственноручными подписями; если договор составляется в электронном формате, допускается использование ЭЦП (для депонента достаточно иметь простую электронную подпись, а для бенефициара – усиленную неквалифицированную);

-

на эскроу счета зачисляются денежные средства в национальной валюте РФ (счет в иностранной валюте может быть открыт только депонентом, являющимся нерезидентом РФ);

-

комиссия за открытие и обслуживание счета банком не взимается (если речь идет о счетах по договорам долевого строительства);

-

у покупателя недвижимости есть возможность полностью или частично вносить деньги кредитными средствами, полученными в Сбербанке или других кредитных организациях;

-

счета эскроу Сбербанк открывает в день обращения или на следующий рабочий день после получения необходимых документов;

-

банк несет ответственность только за нарушение сроков проведения денежных операций по счету эскроу, но он не может выступать участником спора при конфликте между бенефициаром (продавцом) и депонентом (покупателем).

Эскроу счета в Сбербанке могут открываться по доверенности, в этом случае в заявлении должны быть указаны данные как плательщика средств, так и его представителя.

Форма заявления на открытие счета содержит следующий набор информации:

-

наименование и адрес заявителя;

-

контактные данные заявителя – телефон, почтовый адрес для корреспонденции, адрес электронной почты для электронной рассылки;

-

резидентство заявителя;

-

ИНН и КПП заявителя (резиденты дополнительно прописывают коды ОГРН, ОКПО, ОКАТО);

-

валюта счета;

-

подписи,

-

остальные блоки документа заполняются банком.

Как открыть эскроу-счет при покупке квартиры в ипотеку

Из документов для этого понадобятся только паспорт и оригинал ДДУ, зарегистрированный в Росреестре.

Для открытия эскроу-счета нужно заключить договор между покупателем, застройщиком и банком, в котором этот счет открывается.

В Сбербанке подписать договор счета эскроу и открыть счет эскроу можно без посещения офиса — в мобильном приложении за несколько секунд.

Банк, выдавший ипотечный кредит, безналичным расчетом переводит средства (первоначальный взнос и сумму кредита) на эскроу-счет. После этого ни застройщик, ни покупатель не имеют доступа к средствам.

Лишь после введения новостройки в эксплуатацию банк переводит средства с эскроу-счета застройщику.

Быстро, удобно и безопасно провести расчет за недвижимость и оформить регистрацию права собственности можно с помощью услуг «Сервис безопасных расчетов» и «Электронная регистрация права собственности»

Откуда деньги

«Талан» прошел внутренний отбор проектов в банке и первым получил на строительство жилого комплекса «Счастье» в Перми 1,7 млрд рублей. Это крупнейшая сделка с использованием эскроу-счетов! Вероятно, для московского рынка небольшая сумма, но для региона — это крупный проект.

Сделка со Сбербанком прошла в июле, а с 1 августа мы уже запустили продажи. Сейчас заключен 81 договор на 262 млн рублей. Из них более 211 млн рублей уже лежит на счетах эскроу.

Выход на продажи занял всего месяц, получение проектного финансирования — чуть дольше. Одним из ключевых вопросов стало согласование финансовой модели. Главная сложность — отличие банковского и девелоперского подхода к ее построению.

Простой пример

По нашим расчетам финансовые затраты проекта равнялись 115 млн рублей, а банк их оценил в 2,5 раза больше — как 280 млн рублей. В своей модели он удлинил продажи — 35% квартир по расчетам мы продали бы уже после завершения строительства. И понизил на 3% предполагаемую цену продажи. Мы долго бились за наш вариант, однако пришлось уступить. Скажем сразу, что темпы и цена продаж в первые 50 дней показали верность нашего расчета.

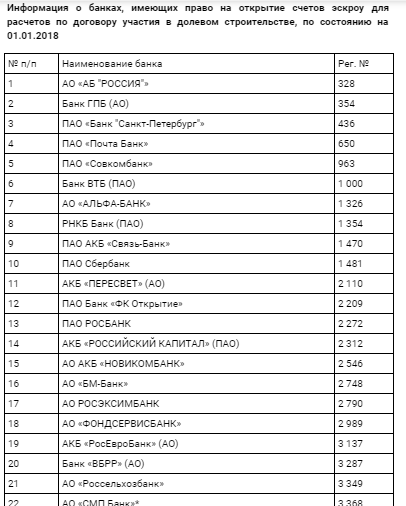

Какие банки работают с эскроу-счетами

Не все банки взяли на вооружение новый вид услуг, однако, число финансовых структур, готовых сотрудничать в рамках эскроу-счета постепенно увеличивается.

К числу первопроходцев относятся:

Сбербанк ( ознакомиться с условиями на странице банка ); Группа ВТБ; УБРиР; Генбанк (в Крыму).

Почта Банк; ГПБ; Совкомбанк; Альфабанк; Открытие; Росбанк и другие.

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

Олег Черников риелтор Фили-Давыдково

С 1 июля 2019 года новая схема расчетов между покупателями квартир в новостройках станет обязательной и будет осуществляться только через счета-эскроу в банках которые на это уполномочены. Подробнее ниже в 5ти фактах простыми словами.

№1 Некоторым застройщикам по прежнему можно будет реализовать квартиры в новостройках по старым правилам

Об этом подписал постановление Председатель Правительства РФ Дмитрий Медведев. Постановление от 22 апреля 2019 года No480 (ссылка на сайт Правительства РФ http://government.ru/docs/36456/). Документ не большой, но если кратко и простыми словами то, для того чтобы продавать новостройки без эскроу счетов застройщик обязан:

– Готовность строительства должна быть не менее 30%

– Продать квартир по ДДУ не более 10%

– КОТ не мене 15% готовности объекта (КОТ — комплексное освоение (развитие) территории)

На этих льготных условиях для застройщиков действуют еще старые правила, но есть и компании которые зарекомендовали себя как надёжный застройщик, это ПИК и ЛСР, доля готовности их объектов от 6%.

№2 Рост цен в новостройках будет продолжаться и в 2019 году

Летом 1 июля 2019 г. все застройщики уже перейдут на обязательное использование счетов эскроу и купить квартиру в новостройке можно будет только по договору счета эскроу (согласно 214-ФЗ Статья 15.4. Особенности привлечения застройщиком денежных средств участников долевого строительства в случае размещения таких средств на счетах эскроу), это ещё даст рост цен на и так уже подорожавшую недвижимость, но это будет не так сильно, поскольку рынок начал отыгрывать рост цен еще год назад.

Рост цен напрямую зависит оттого откуда застройщик будет будет брать деньги на финансирование стройки. Застройщики перейдут на проектное финансирование от банков, а это увеличит процент в стоимости квадратного метра, ведь теперь застройщики будут строиться на кредитные деньги.

№3 Кратко, что всё это значит для простого покупателя недвижимости и что нужно знать про эскроу-счета?

Данный механизм создан для оплаты квартир в новостройках не напрямую застройщикам, а банку агенту эскроу , на счету которого будут лежать заблокированные деньги дольщика пока не закончится строительство и застройщик не зарегистрирует права собственности.

В первую очередь договор счета эскроу создан для защиты потребителя и открывается только на имя дольщика в банке агенте, для расчетов с застройщиком по ДДУ. Это значит что исключается случай когда застройщик «строил строил» и не достроил, а дольщик остался без денег, в данном случае вся денежная сумма возвращается дольщику.

№4 Какие преимущества договоров счета эскроу и риски?

1) на них действует система страхования вкладов, даже если у банка отзовут лицензию;

2) покупатель недвижимости сможет вернуть свои деньги (действует для сумм до 10 000 000 рублей);

3) на него не распространяется блокировка и арест в случае взыскания с покупателя и его банкротства;

4) деньги лежат на счету и никто не может их использовать;

5) покупатель гарантировано получает квартиру, поскольку это обязывает застройщика исполнить обязательства;

6) действует уступка прав как и с ДДУ;

7) возможно поэтапное пополнение счта, если это предусмотрено договором;

8) без комиссий для покупателя, связанные с открытием и ведением счета (согласно 214-ФЗ Статья 15.5. Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве)

№5 Защита дольщиков обеспечена

Поскольку банки будут выдавать кредиты на новостройки, им будет не выгодно держать на балансе «недострои», они будут следить за каждым этапом строительства, вот пока тут не совсем понятно как, ведь у банков нет квалифицированных отделов по девелопменту.

Но уже появление механизма покупки недвижимости с использованием эскроу-счетов обезопасит дольщиков от «недостроя» и рисков связанных новостройками. Время обманутых дольщиков уйдёт в прошлое, вот только один вопрос не даёт покоя, почему эскроу счета не ввели раньше? Ведь этот метод покупки существует уже давно…

А что вы думаете по этому поводу?

Порядок расчетов

Расчеты через банковскую ячейку проводятся в определенном порядке с выполнением ряда требований.

Выбор финансового учреждения

К выбору банка нужно подходить ответственно, поскольку нередки случаи отзыва лицензий у кредитных организаций. Лучше всего отдать предпочтение банку из 10-20 наиболее рейтинговых. Если такой возможности нет, то можно посоветоваться с юристом или риелтором, который сопровождает сделку: в силу своей деятельности он неоднократно сталкивался с подобной ситуацией, поэтому сможет дать хороший совет

Следует обратить внимание на то, что не все банки, предоставляющие в аренду ячейки, делают это под условия. Следовательно, проведение сделки купли-продажи недвижимости в таком случае будет невозможно

Условия доступа к деньгам

На первом этапе сделки обе стороны договора одновременно приходят в депозитарий и закладывают туда предварительно пересчитанные и опечатанные денежные средства. Ключ в этот момент находится у покупателя. После заключения договора купли-продажи ключ получает продавец. Но пока у него ее нет доступа к банковской ячейке. Он получит его лишь после того, как обе стороны получат на руки документы, свидетельствующие о переходе права собственности на недвижимость.

Как получить доступ к сейфу?

Для проведения расчетов таким способом нужно выполнить определенную последовательность действий:

- выбрать банк;

- заключить договор аренды сейфа (в том случае в нем не указывается хранимое имущество) или хранения (он составляется с подробной описью содержимого);

- оплатить услуги банка по договору;

- заплатить залог за ключ от ячейки и получить его на руки.

После этого сейфом можно пользоваться.

Подписание документов

В первую очередь покупатель должен заключить договор аренды ячейки. Для этого он должен выбрать банк и прийти туда, имея на руках паспорт. В банке ему выдадут бланк договора и заявления, которые он должен заполнить и подписать. В договоре аренды ячейки должны быть предусмотрены такие условия:

- Сроки и порядок доступа (например, «с … (дата) по … (дата) продавцу предоставляется одноразовый доступ продавцу»).

- Необходимые документы для получения доступа к ячейке (производится перечисление документов и их реквизитов). Обычно требуется оригинал договора купли-продажи недвижимости с отметками о регистрации.

- Количество ключей от ячейки с указанием мест хранения (например, «для осуществления доступа к банковской ячейки используются два ключа. Один из них находится в банке, второй передается сторонам сделки»). На практике встречаются ситуации, когда банк отдает оба ключа арендаторам. В любом случае это должно быть отражено в соответствующем пункте документа.

Сроки использования

Стандартный срок, на который заключается договор, составляет один месяц. Это обусловлено тем, что на оформление договора и регистрацию прав собственности на нового владельца потребуется определенное время. Как правило, срок составляет не менее недели. Так что арендовать сейф нужно на срок не менее 7-14 дней.

На момент подачи документов для регистрации сделки ключ от ячейки находится на руках у продавца. После того как новые документы получены сторонами, он может идти в банк и вынимать деньги их сейфа. При этом должен присутствовать и покупатель. Продавец достает деньги, пересчитывает их. После этого он должен составить расписку о получении денежных средств. На этом сделка считается исполненной.

Условия Сбербанка для физических лиц

Из известных фин. структур следует выделить:

- Уралсиб;

- Сбербанк;

- Соверен-банк;

- ВТБ24.

Если строящаяся недвижимость (согласно 214 ФЗ) находится среди объектов, по которым фин. учреждение уполномочено открывать такие счета, то условия счета Эскроу в Сбербанке для физических лиц будут следующие:

- Сначала покупатель должен внести средства на escrow единоразовым платежом или в рассрочку.

- Затем фин. учреждение блокирует деньги, пока дом не достроиться. Как только квартира будет передана получателю, средства автоматически перечисляться застройщику.

- После того как недвижимость достроиться, деньги с Эскроу переходят второй стороне.

Стоит отметить, что escrow используется независимо от того, было ли кредитование строительства от Сбербанка, другой организации или собственными средствами.

Главным условием является то, что у застройщика должно быть указано, что именно данное фин. учреждение позволяет открывать Эскроу-счета по выбранному объекту.

Необходимые документы для открытия счета Эскроу в Сбербанке

Чтобы открыть Эскроу счет в Сбербанке, следует предоставить следующие документы:

- паспорт или иной документ, удостоверяющий личность покупателя;

- договор, подтверждающий наличие долевой собственности.

Открытие специального счета – необходимые документы

Пакет документов, необходимых для открытия спец. счета, зависит от целей, в которых планируется использовать этот продукт. Корпоративные клиенты Сбербанка предоставляют:

- учредительные документы;

- выписку из реестра юридических лиц – срок действия 1 день;

- образцы печати и подписей;

- информационные сведения о компании по форме банка;

- документы, подтверждающие полномочия должностных лиц;

- лицензии и разрешения, если деятельность подлежит лицензированию.

ИП представляет документы, удостоверяющие личность, выписку из реестра ИП, информационные данные, образцы печати и подписей. Фактически, пакет документов аналогичен пакету, необходимому при открытии стандартного расчетного счета.

Открытие специального счета в Сбербанке – несложная процедура, которую можно осуществить дистанционно через сервис Сбербанк Бизнес Онлайн, если предполагается участие держателя в торгах или выполнении государственного оборонного заказа. В иных случаях в СБО придется сначала открыть расчетный счет, а затем перевести его в статус специальных.