Что такое страхование дома?

Содержание:

Какие факторы влияют на стоимость страховки?

Существует множество факторов, влияющих на окончательную цену полиса. Выделяются следующие:

- общее число рисков, добавленных в договор;

- особенности эксплуатации строения;

- наличие в доме сигнализации, защитных устройств;

- стоимость строительных материалов, использованных для проведения ремонта;

- сроки эксплуатации сооружения;

- текущее состояние недвижимого имущества;

- наличие ипотечного кредита у страхователя;

- расположение объекта (регион, отдаленность от крупного города).

Количество рисков, включенных в полис

Основной фактор, влияющий на стоимость страховки. Застраховать дом можно от одного или нескольких рисков. С добавлением каждого из них увеличивается и стоимость страхования дома. Можно позвонить или спросить сотрудников страховщика, сколько стоит застраховать частный дом или дачу с определенным количеством возможных страховых случаев.

Наиболее популярные из них:

- пожар;

- наводнение;

- кража;

- воздействие стихийных бедствий;

- противоправные действия третьих лиц;

- умышленная порча имущества.

Особенности эксплуатации дома

Размытое понятие, которое учитывают все страховщики при определении стоимости страховки.

Страхуемое жилье может использоваться по-разному:

- сезонное или круглогодичное проживание;

- количество постоянно проживающих человек;

- использование в доме того или иного опасного оборудования (генератор, бойлер и т. п.).

Присутствие защитных систем

Стоимость страховки от пожара имеет свойство не только увеличиваться, но и уменьшаться. Если хозяева жилья заинтересованы в его благополучии, то и страховщик снизит тариф, если в здании установлены:

- сигнализация от взлома;

- датчики задымления, наличия газа в воздухе.

В этом случае взрыв газа и пожар маловероятны, либо высока вероятность, что чрезвычайная ситуация будет быстро нивелирована оперативно прибывшими службами. Если сооружение построено из качественных стройматериалов и конструкций, которые устойчивы к пожару, то страховая фирма также снизит тариф.

Цена стройматериалов

Использование при строительстве дома качественных, проверенных, противопожарных материалов – это возможность застраховать строение от пожара по минимальной ставке. Если здание возведено таким образом, что при локальном возникновении пожара огонь не будет распространяться на соседние помещения (либо этот процесс будет происходить крайне медленно), эксперт страховщика обязательно это учтет при оценке.

Срок использования здания

Длительность эксплуатации дома напрямую влияет на окончательную стоимость страховки здания от пожара, разрушения и иных страховых случаев. Ветхие и аварийные дома никто страховать не будет. Застраховать можно крепкие, проверенные сооружения, которые гарантированно простоят еще не один десяток лет. Решение принимается экспертом, который проверяет здание и оценивает его характеристики.

Нюансы

Перечисленного выше вполне достаточно, дополнить пакет можно такой важной информацией, как проект об оборудовании дома системами безопасности (пожарной и охранной сигнализациями), договор на охрану территории объекта и другими данными о мерах по защите, которые предпринял хозяин. Это позволит улучшить условия страхования и снизить стоимость полиса

Но начать придется все-таки с удостоверения собственной личности, указав паспортные данные. А если Вы страхуете не собственное имущество, то еще и показать доверенность от собственника.

На самом деле Вы можете оформить страховку любой недвижимости, даже соседской дачи, переданной по договору дарения. Но в качестве выгодоприобретателя в этом случае необходимо указать не себя, а соседа-владельца (Вам понадобятся его паспортные данные). Если Вы хотите защитить свой дом, записанный на жену, при этом указав себя в качестве выгодоприобретателя, придется принести от супруги нотариальную доверенность на страхование.

Позвоните нам, чтобы узнать больше о страховании загородного дома или дачи в Москве и Московской области.

Особенности Страхования Квартиры, Дома и Техники в «Ингосстрах»

В первую очередь следует отметить, что «Ингосстрах» – одно из старейших предприятий Российской Федерации. Предшественник этой организации возник еще в 1947 году, а в 1972 году она была преобразована в акционерную компанию (хотя 100 % акций принадлежали государству). Приватизация страховщика произошла в 1992 году.

«Ингосстрах» – универсальный страховщик. Это значит, что компания предоставляет своим клиентам услуги в разных сферах. Среди продуктов организации выделяются программы по страхованию недвижимости.

Можно выделить следующие особенности защиты недвижимой собственности в «Ингосстрах»:

- Большое разнообразие программ страхования и страховых рисков.

- Возможность оформления полиса на объект, который еще не зарегистрирован (но только при наличии документов на земельный участок, где он строится).

- Оформление, оплата и получение полиса в дистанционном режиме.

- Возможность заказать полис на жилье, сдающееся в аренду.

- Страхователь может не быть собственником недвижимости.

- Допускается страхование жилья, владельцы которого не проживают в нем на постоянном основании.

Благодаря большому разнообразию программ и объектов страхования, каждый клиент сможет найти и подобрать для себя оптимальную программу. Кроме того, страховщик предоставляет возможность рассчитать стоимость полиса перед его оформлением.

Вопросы и Ответы по Имуществу и Недвижимости в «Росгосстрах»

На сайте компании есть разделы, в котором собраны ответы на самые частые вопросы по страхованию квартиры и дома.

Популярный вопрос по страхованию строения в СТ (садовом товариществе): можно ли его застраховать только на основании садовой книжки. Специалисты компании отвечают, что можно, если этот документ оформлен должным образом: в нем указана полная информация о владельце и он заверен печатью и подписью СТ.

Также часто клиенты интересуются, обязательно ли заключать договор с полным набором рисков. Страховщик отвечает, что клиент может выбрать любое сочетание рисков.

Получить консультацию по интересующим вопросам можно, позвонив по номерам 0530 или 8 (800) 200-99-77.

Правила оформления

Как и любое другое страхование недвижимости, покупка полиса для дачи часто начинается с осмотра помещения. Без этой процедуры можно застраховать только объект на сумму до 1 млн. рублей.

Более дорогая недвижимость требует анализа рисков на основе изучения объекта. Проверяться будет состояние дачи, материал перекрытий, наличие систем противопожарной безопасности и другие важные вещи.

Пошаговая инструкция для страхователя:

- Выбрать страховщика и страховую программу.

- Пригласить менеджера на осмотр дачи (если страховка покупается с осмотром).

- Рассчитать с помощью менеджера страховой тариф.

- Заключить договор страхования и оплатить страховой платеж.

- Сохранить страховку и квитанцию об оплате, на случай страховой выплаты.

Для заключения договора нужно будет иметь при себе паспорт и документы на недвижимость (членскую книжку СНТ, справку о наличии строения на участке либо свидетельство на право собственности, договор купли-продажи).

Потребуется заполнить заявление на страхование и ответить на ряд вопросов о своей даче. Составляется и опись имущества находящегося внутри помещения. Если дача страхуется на крупную сумму, то может потребоваться и техпаспорт дома (если объект зарегистрирован).

Как было сказано выше, не все страховщики требуют наличие правоустанавливающих документов на дачную постройку, но помните, что выплату без них получить будет крайне сложно.

Пример расчетов: Страховая сумма устанавливается в размере полной или частичной стоимости дачи. Если вы выбрали лимит 250 тыс. рублей, а страховой тариф установлен в размере 0,6%, то за год придется заплатить 1500 рублей.

Чтобы выбрать страховую программу правильно, нужно для начала самостоятельно проанализировать, каким рискам может быть подвержен дом. Если вы опасаетесь пожаров, то лучше делать акцент на этой теме, а другие виды рисков ограничить. Это уменьшит размер страхового платежа, но зато предоставит максимальную защиту. Например, если в районе дачи редко бывают камнепады и другие стихийные бедствия, то можно исключить этот риск из списка.

Важные пункты

При заключении страхового договора важно обратить внимание на раздел, в котором говорится о порядке выплаты страхового возмещения. Изучите список документов для оформления выплаты, сроки информирования страховщика об инциденте и поводы для отказа в возмещении

Можно изучить ст

963, 964, Гражданского кодекса, где также идет речь о праве страховщика ничего не компенсировать, несмотря на исправно оплаченный страховой платеж

Можно изучить ст. 963, 964, Гражданского кодекса, где также идет речь о праве страховщика ничего не компенсировать, несмотря на исправно оплаченный страховой платеж.

Если в договоре указывается, что выплата невозможна без справки из пожарной службы или полиции, то значит, ее нужно будет обязательно оформить. Важным пунктом является пункт о размере и виде франшизы (сумме, которая не возмещается страховщиком). При страховании домов размер франшизы может составить в среднем от 3 до 30 тыс. рублей.

Важно! Если в договоре установлена франшиза и не указано, какой у нее вид (условный или безусловный), то применяется безусловная франшиза. Это значит, что при каждом страховом возмещении будет изыматься оговоренная в договоре сумма (например, 3 тыс. рублей).

рублей).

Условия расторжения

Если клиент решит расторгнуть страховой договор, то страховщик не имеет право чинить препятствия. Нужно будет приехать в офис компании, и написать заявление о расторжении договора. К нему прилагается оригинал договора.

Если это сделать в течение пять дней после покупки полиса, вернуть уплаченный страховой платеж можно будет в размере 100%. Спустя 5 дней возврату подлежит часть страховой премии пропорционально неистекшему сроку действия страховки за вычетом расходов компании.

Чаще всего страхуют не дачи, а частные дома, в том числе недостроенные. Читайте в наших статьях о стоимости страховки и о программе страхования «Защита дома» от Сбербанка России и об оформлении полиса онлайн.

На что обратить внимание при подписании договора

Максимальную защиту своих прав можно получить при обращении в страховую компанию со специализирующимся в этой отрасли юристом

При самостоятельном обращении важно предварительно подготовиться, чтобы знать, подводные камни страхования дома от пожара существуют

Обязательно в договоре должна быть прописана сумма страховых выплат при наступлении страхового случая, которая рассчитывается согласно оценочной стоимости застрахованного имущества. Все возможные риски, а также конкретные страховые случаи должны быть четко прописаны, с этим пунктом необходимо ознакомиться особенно внимательно.

Сроки выплаты компенсации могут быть изменены. Обычно клиент рассчитывает получить всю сумму сразу, но в некоторых страховых компаниях предусмотрен порядок выплаты компенсации помесячно, частичное возмещение ущерба.

Сумма страховых отчислений может меняться согласно физическому износу недвижимости. Этот момент чрезвычайно важен, размер амортизации четкими суммами по годам также должен быть прописан в договоре.

Расчет страховки загородного коттеджа

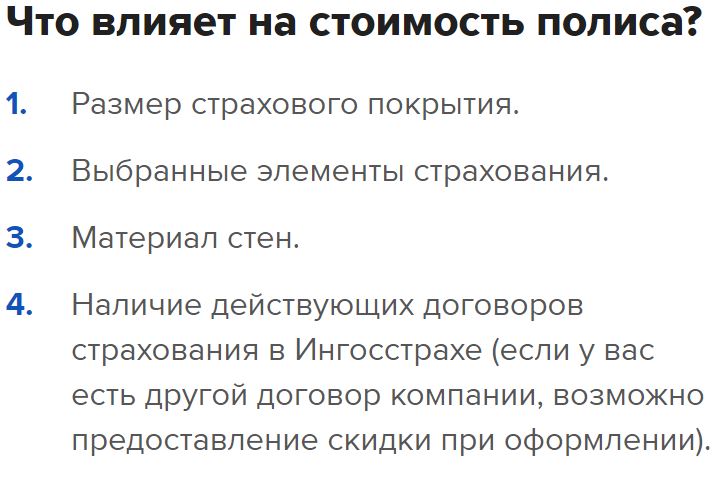

В расчет стоимости страховки включается ряд основных и дополнительных параметров:

- Общая стоимость дома.

- Стоимость отделки.

- Стоимость коммуникаций.

- Стоимость коммуникаций, бытового имущества.

- Режим проживания, сезонное или постоянное.

- Длительность страховки, которая влияет на размер скидок.

Приведем примеры:

| № | Характеристика объекта страхования | Стоимость объекта, рублей | Процент годового тарифа | Расчетная сумма страховки, рублей |

| 1 | Полное страхование Дом кирпичный. Страхование от всех рисков. Дом оснащен металлическими решетками на окнах, металлическими входными дверями. Условие проживание круглогодичное | 8 000 000 | 0,72% | 57 600 |

| 2 | Дом из оцилиндрованного бревна. Страхование от пожара. Отопление печное (дрова). Проживание круглогодичное семьи из 4 человек. | 3 000 000 | 0,44 | 13 200 |

ВАЖНО: Представленные расчеты носят ознакомительный характер. Страхование дома всегда является индивидуальным договором с учетом конкретных условий

По этой причине сколько реально стоит страховка на год устанавливается только в выбранной компании, представители которой реально оценят и согласуют все условия на месте.

Полис для Квартиры и Дома от «Ингосстрах» — Купить Онлайн

Застраховать квартиру и гражданскую ответственность можно в дистанционном режиме. Для этого необходимо воспользоваться сайтом организации. В процессе оформления потребуется иметь при себе паспорт и пластиковую карточку (потребуется вводить паспортные данные и реквизиты карты).

Алгоритм действий для покупки полиса (на примере программы «Готовый вариант») выглядит следующим образом:

Пользователь будет перенаправлен на страницу оформления, содержащую анкету. Ее необходимо заполнить. Потребуется указать следующие данные:

- способ оплаты;

- адрес регистрации;

- реквизиты пластиковой карты, которая будет использована для оплаты.

После внесения средств полис отправляется по адресу электронной почты, указанному страхователем. В дальнейшем его можно будет продлить в дистанционном режиме.

«Ингосстрах» — Вопросы и Ответы по Имуществу и Недвижимости

Кроме онлайн-калькулятора и описания страховых программ, на сайте компании также работает сервис . Он позволяет получить информацию по запросам, которые пользователи чаще всего отправляют работникам «Ингосстрах». Воспользоваться сервисом можно следующим образом:

- Перейти на сайт страховой компании.

- Выбрать пункт «Частным лицам».

- В открывшемся контекстном меню подобрать категорию, по которой нужно получить ответ («Квартира», «Загородная недвижимость», «Ответственность» или «Ипотека»).

Пользователь будет перенаправлен на страницу с описанием страховых программ в выбранной сфере. В нижней части окна находится пункт «Часто задаваемые вопросы». После нажатия на эту формулировку под ней откроется перечень вопросов с ответами на них.

Продление Полиса Квартиры, Дома и Титула в «Ингосстрах»

Также в режиме онлайн можно не только активировать, но и продлить действующий договор страхования до истечения срока его действия. Для этого необходимо действовать следующим образом:

- Перейти на сайт компании.

- Выбрать пункт (в том же меню, что и в предыдущем случае).

- Ввести фамилию лица, являющегося страхователем.

- Указать номер договора.

- Нажать на кнопку «Продолжить».

После этого система найдет указанный договор и рассчитает стоимость его продления. Операция осуществится сразу после оплаты (при помощи пластиковой карты). Следует учесть, что узнать стоимость процедуры можно не ранее, чем за 20 дней до истечения срока действия страхового договора.

«Ингосстрах» — Активация Полиса для Квартиры, Дома и Титула

Через сайт также можно активировать полис, приобретенный в офисе организации. Для этого необходимо перейти на главную страницу ресурса компании в интернете, после чего сделать следующее:

- Выбрать пункт (находится в синем поле, в верхней части страницы).

- Подобрать категорию страхования.

- Ввести серию полиса и его номер.

- Указать код активации.

- Нажать на кнопку «Продолжить».

После этого пользователь будет переведен на новую страницу. Здесь нужно еще раз проверить введенные данные, после чего нажать на кнопку «Далее».

Если указана правильная информация, произойдет активация полиса, после чего электронный вариант документа будет отправлен на почту клиента.

От чего можно застраховать дом

Риски, которым подвержены дома, самые разнообразные. Вероятность их наступления зависит от региона проживания и конструкции постройки.

Большинство представленных на рынке страховых фирм берут на себя ответственность страховать следующие риски:

- От пожара (не только того, что возник по случайности, но и в результате намеренных действий заинтересованных лиц);

- От механических повреждений (к примеру, трещины в стенах или обвалы полов);

- Аварии в инженерных системах дома;

- От падения деревьев, обломков самолётов, фонарных столбов;

- Наезд автотранспорта;

- Природные катаклизмы (наводнение, ураганы, дожди, град, молния);

- От противоправных действий третьих лиц (от поджога, кражи, взлома, боя стёкол, порчи фасада и т. д.).

Каждый из выше перечисленных рисков включает множество других. Существуют различные программы страховых компаний, которые позволяют выбрать готовый список рисков или собрать из них индивидуальный полис, который будет относиться конкретно к вашему дому.

Страхование жилых помещений от пожара и затопления

Уберечь свое жилье, себя и своих близких как от беды, так и от материальных потерь можно, застраховав квартиру или дом от пожара или затопления. Страхователем может выступать как сам владелец жилья, так и арендатор, если на него по

договору найма возложена такая обязанность. Страхование жилья от пожара и затопления стало обычным делом в последние годы. Пожар уносит за собой практически все, а заливы в квартирах – тоже не редкость из-за износившихся инженерных сетей. Поэтому владельцы квартир, чтобы не чувствовать себя в страхе, ежегодно страхуют свои жилье от пожаров и затоплений, так как зачастую это становится единственным способом возместить потери.

Как уберечь себя от того, чтобы страхование квартиры от пожара и затопления не оказалось потраченными впустую деньгами? Для этого следует соблюдать определенные правила. Застраховав квартиру, не стоит надеяться на то, что ущерб будет возмещен только при одном лишь утверждении о наступлении страхового случая.

Если в возгорании или затоплении виноваты коммунальные службы, наверняка представители управляющей компании постараются не отражать в документе этот факт. В таком случае следует внести в документ соответствующую информацию при его подписании и обратиться к независимым экспертам. Не стоит также забывать и о том, что виновниками возгорания или затопления квартиры могут оказаться ее хозяева. Возможных причин множество: от сорванного вентиля и курения в постели до поломки стиральной машины и не спрятанных от детей спичек. В такой ситуации возместить ущерб поможет только полис гражданской ответственности для хозяев квартиры. При его оформлении можно обозначить материальный предел, в рамках которого страховая компания возместит причиненный вами ущерб.

Компании, осуществляющие процедуру

Здесь мы перечислим лишь некоторые СК, так как все существующие в Российской Федерации компании назвать невозможно.

- «Россгострах» — самая активная компания на рынке загородных построек. Главным условием является наличие постоянных оконных и дверных проёмов. Этот вариант не подойдёт для только что встроенных домов из бруса, так как этому материалу нужно время для проветривания.

- «Ренессанс». Здесь допускают заколачивание окон лишь второго этажа, но при условии возведения высокого забора.

- «Оранта». Выдаётся полис как свидетельство о страховании. Для его получения необходимо предоставить паспорт владельца и точные адресные реквизиты страхуемого жилищного объекта.

- «Ингосстрах». Для подписания договора требуют предоставить документ, подтверждающий законность эксплуатации земельного участка и справку от председателя хозяйства, если таковая имеется. На данный момент это компания предлагает самый приемлемый процент.

ВАЖНО! При выборе СК ориентируюсь на проверенные фирмы или те, которые существуют уже долгое время, т.к. даже присутствие в списке Союза страховых компаний не даёт гарантии, что через год эта «контора» не прекратит своё существование

Объекты и стоимость страхования

Все имущество, являющееся предметом страхового договора, можно разделить на две группы: основные строения (дача, фасад здания, коммуникации дома) и хозяйственные постройки (дворовые постройки, ограды). Страхователь самостоятельно определяет, страховать ли комплекс построек вместе или каждое строение по отдельности. При этом для каждого объекта страхования будет установлен свой страховой тариф, зависящий от степени страхового риска. В среднем он составляет от 0,2 до 1% стоимости строения.

Сумма страхового полиса напрямую зависит от объекта страхования. Так, страхование деревянной постройки, не имеющей никаких элементов охраны, предполагает более дорогой полис, чем страхование кирпичного сооружения с защитой (охраной или сигнализацией). Если владелец провел мероприятия по защите дома, то можно рассчитывать на более низкую страховую ставку. Размер тарифа зависит и от других моментов. Например, если на даче имеется дорогостоящее оборудование, то и заплатить страхователю придется больше.

Сэкономить на страховании дачного домика можно, предусмотрев франшизу по полису или обращаясь ежегодно в одну и ту же компанию. Франшиза предполагает, что страховщик не будет выплачивать страховую сумму при нанесении ущерба постройкам в определенном размере. Сумму франшизы устанавливает сам страхователь. Обычно это сумма, которая не приведет к значительным тратам владельца дачи при ее восстановлении.

Если страхование дачи осуществляется одной компанией в течение нескольких лет, то владельцу можно рассчитывать на льготы. Так, если дача застрахована, и страхового случая не произошло, при пролонгации договора на следующий срок предлагается скидка в размере до 5% от обычной ставки.

Наличие полиса одной и той же компании по другим видам страхования также позволит получить скидку при страховании дачи. Общая сумма бонусов, предлагаемых владельцу полиса, не может превышать 20%. Это связано с тем, что страховая организация является коммерческой, и ее основная цель – получение прибыли.

На что следует обратить внимание при составлении договора

Как гласит мудрая французская поговорка, дьявол скрывается в деталях. Утверждение как нельзя точно характеризует подводные камни договора.

Из-за небольших нюансов, которые можно трактовать по-разному, и возникают дальнейшие разногласия между страхователем и страховщиком.

А вот пункты, требующие наиболее пристального внимания:

- правила страхования. В идеале должны быть четкими и неразмытыми. Это говорит о том, что у страховой компании чистые намерения;

- страховая сумма. Сумма денег, которую вам обязана возместить компания при возникновении страхового случая. Всегда четко прописывается в договоре. Она заранее согласовывается между страхователем и страховщиком и не может быть больше рыночной стоимости недвижимости (к примеру, частного дома);

- риски. Все ли согласованные риски четко прописаны в договоре, возможно, что-то не учтено или, наоборот, написано лишнее;

- Изменение размера страховой суммы с учетом устаревания дома. Некоторые страхователи учитывают износ недвижимости. Например, на момент заключения договора страховая сумма составляет 1 млн рублей, а через год (по причине устаревания дома) 900 тыс.рублей;

- Порядок выплачивания страховой суммы при возникновении случая. Компания сразу возместит всю сумму или за определенный промежуток времени (ежемесячными выплатами).

Все эти пункты нужно четко знать до подписания договора. Если имеются разногласия, то страховщику нужно настаивать на дополнительном соглашении к договору. Только после его составления и согласования, стоит подписывать страховой сертификат.

Правила страхования имущества и гражданской ответственности физических лиц.

Как оформить

Первым делом для оформления страховки дома от пожара необходимо правильно выбрать страховую компанию. Здесь на помощь могут прийти отзывы родственников, друзей, коллег, оценки деятельности различных СК в интернете и т.д.

Если у страхователя уже имеется любая другая страховка (например, на автотранспорт), то наиболее рациональным вариантом будет обращение в ту же компанию, где оформлялся предыдущий полис. В этом случае, кстати, можно рассчитывать на определенные скидки (конечно в том случае, если услуги этой компании вполне устраивают клиента).

После того, как выбор компании сделан, необходимо следовать следующему алгоритму:

Определить возможные риски

Здесь важно помнить, что задача страховой компании продать клиенту как можно больше услуг. Однако далеко не все риски, от которых может предложить застраховать недвижимое имущество страховщик, действительно реальны в каждом конкретном случае. Прежде чем подписывать договор, специалисты советуют внимательно ознакомиться со всеми его условиями

Прежде чем подписывать договор, специалисты советуют внимательно ознакомиться со всеми его условиями

При возникновении вопросов надо не стесняться задавать их консультанту, обратив особое внимание на случаи, при которых компания может отказать в выплате. Также внимательно стоит отнестись к:

- Правилам страхования – они должны быть прописаны четко и понятно, не допускать двойственности понимания или обобщений.

- Страховой сумме – оптимальным вариантом будет, если в договоре проставлен ее конкретный размер.

- Условиям изменения страховых выплат – ряд компаний включают в договора пункт, согласно которому из компенсации может быть вычтен износ жилья.

Для снижения риска оформления недостаточно выгодного договора страхования, перед обращением в СК стоит также просмотреть законодательную базу, касающуюся страхового дела, или, взяв договор у страховщика, показать его независимому юристу.

Отличия в классическом и экспресс-страховании

Каждый их двух видов — классическое и экспресс-страхование, имеет свои особенности и предназначение. Экспресс-страхование подразумевает защиту недвижимости с невысокой стоимостью (небольшие дачи и садовые домики), у которой маловероятно наступление дорогостоящих рисков и, следовательно, не оправдана излишняя затрата времени и средств на индивидуальное изучение объекта при оформлении.

Классическое страхование используется для домов с высокой рыночной стоимостью, дополнительно имеющих внутри дорогостоящую технику и отделку, и вследствие этого требующих более тщательного изучения агентом компании перед подписанием договора во избежание возможных разногласий при наступлении страхового случая.

В нижеприведенной таблице представлен сравнительный анализ классического и экспресс-страхования частного дома по основным критериям.

| Критерий сравнения | Классическое страхование | Экспресс-страхование |

|---|---|---|

| Экспресс-страхование | Личный осмотр объекта страхования представителем компании | Минимум документов, осмотр агентом компании не требуется |

| Страхуемые риски | Индивидуальный подход к клиенту | Доступен выбор из нескольких пакетов риска, включающих в себя стандартный набор страховых случаев |

| Стоимость полиса | Зависит от рыночной цены недвижимости и упомянутых выше факторов | Рассчитывается исходя из выбранной страховой суммы |

Сбербанк

Сбербанк — это надежная компания, которая защитит квартиру или дом от залива, пожара, кражи, стихийных бедствий. Клиентам можно самостоятельно регулировать сумму страховой защиты, от которой будет зависеть стоимость полиса. Страховка частного дома с покрытием убытков по отделке, движимого имущества и гражданской ответственности стоит от 2250 рублей в год.

По полису страхуется не только отделка, мебель и вещи, но и гражданская ответственность перед соседями. Компания возместит потери третьим лицам, если по вине клиента нанесен вред имуществу. Наличие полиса будет гарантировать спокойствие и сохранение добрососедских отношений в случае непредвиденных обстоятельств.

Если хотите получить скидку, стоит подписаться на информационную рассылку компании и купить полис с выгодным промокодом. Сбербанк быстро рассматривает страховые случае и не затягивает с выплатами. Многие клиенты остались довольны общением с сотрудниками и небольшим перечнем документов, которые запросила компания для выплаты возмещения. Для консультации со специалистом можно позвонить на номер горячей линии или написать в чат.

Страхование частного дома от пожара

Страхование дома от пожара – добровольная процедура, благодаря которой собственник недвижимости имеет шанс получить компенсацию ущерба, вызванного:

- пожаром;

- взрывом;

- ударом молнии;

- падением на дом самолета или другого объекта, спровоцировавшего возгорание.

Чтобы претендовать на получение материальной компенсации, собственник дома должен заключить со страховой компанией страховой договор, где должны быть закреплены и обозначены все условия:

- перечень имущества, которое подлежит материальной компенсации на случай поражения его огнем;

- размер компенсации;

- наименование объекта страхования и его адрес;

- размер ежемесячных страховых взносов.

Договор оформляется в письменном виде с обязательным указанием наименования сторон и их адресов, сроки действия соглашения, необходимые условия и правила, подписи сторон.

Если страховой случай наступил, то есть, застрахованный дом все-таки был поражен огнем, тогда действия владельца должны быть следующими:

Необходимо вызвать сотрудников противопожарной службы.

До приезда пожарников следует принять меры для предотвращения пожара, его дальнейшего распространения.

После мероприятий по ликвидации пожара нужно обратиться в противопожарную службу и получить документы, в которых будет указана причина пожара и место возгорания.

В кратчайшие сроки отправить уведомление в обслуживающую страховую компанию о том, что страховой случай наступил.

Пригласить специалиста страховой службы для проведения осмотра поврежденного дома и установления размера причиненного ущерба

Внимание! До приезда специалиста не нужно проводить в доме никаких восстановительных работ.

Страхование частного дома на случай кражи

Перед тем как оформлять страховку дома от кражи, необходимо понимать, что кража и ограбление – совершенно разные понятия.

Перед тем как оформлять страховку дома от кражи, необходимо понимать, что кража и ограбление – совершенно разные понятия.

Кража – противоправные действия, совершаемые посторонними лицами в доме, где нет лиц, которые могли бы препятствовать совершению преступления.

Ограбление – действие, совершаемое несколькими лицами, которые под угрозой насилия или другого физического воздействия, завладевают чужим имуществом.

Для оформления страховки необходимо заключить письменный договор, как и в случае с другими видами страхования. При наступлении страхового случая владелец дома должен выполнить следующие действия:

- Вызвать сотрудников полиции, чтобы те зафиксировали правонарушение.

- Принять меры для предотвращения повторной кражи (если были взломаны двери, тогда нужно закрыть вход; если были разбиты окна, тогда нужно вставить новые).

- Пойти в отделение полиции и взять выписку о случившейся краже.

- После получения выписки обратиться в страховую компанию и известить ее о наступлении страхового случая. С собой обязательно принести договор страхования, а также другие необходимые документы (бумаги на дом, паспорт).

- Вызвать сотрудника страховой компании для осмотра и оценки поврежденного имущества.

Компании, осуществляющие процедуру

Здесь мы перечислим лишь некоторые СК, так как все существующие в Российской Федерации компании назвать невозможно.

- «Россгострах» — самая активная компания на рынке загородных построек. Главным условием является наличие постоянных оконных и дверных проёмов. Этот вариант не подойдёт для только что встроенных домов из бруса, так как этому материалу нужно время для проветривания.

- «Ренессанс». Здесь допускают заколачивание окон лишь второго этажа, но при условии возведения высокого забора.

- «Оранта». Выдаётся полис как свидетельство о страховании. Для его получения необходимо предоставить паспорт владельца и точные адресные реквизиты страхуемого жилищного объекта.

- «Ингосстрах». Для подписания договора требуют предоставить документ, подтверждающий законность эксплуатации земельного участка и справку от председателя хозяйства, если таковая имеется. На данный момент это компания предлагает самый приемлемый процент.

ВАЖНО! При выборе СК ориентируюсь на проверенные фирмы или те, которые существуют уже долгое время, т.к. даже присутствие в списке Союза страховых компаний не даёт гарантии, что через год эта «контора» не прекратит своё существование.

Подводные камни

Застраховать квартиру или другой объект недвижимости от пожара, по сути, несложно. Но случается, что и здесь страхователь нет-нет да и наталкивается на подводный, скрытый для него камень. Примите к сведению следующие частности:

- Оформляя страховку без осмотра страхуемого объекта, страховщик включает в нее, как правило, максимум рисков.

- Льготные, малые тарифы страховщика подразумевают небольшие страховые выплаты.

- При наступлении страхового случая при пропуске сроков оповещения по договору страховщик отказывает в выплате.

- Условия проведения экспертизы при оценке ущерба, причиненного застрахованному объекту, нередко предусматривают оплату оценки за счет клиента.

- Если ущерб компенсирует виновное лицо, страховщик уменьшает на эту сумму размер страхового возмещения.

- Случается, что страховщик устанавливает нетипичные причины отказа в страховой выплате. Например, ущерб от пожара из-за ремонта, который в доме делают хозяева, не возмещается.

В период действия договора важно сохранять все документы, причастные к страховому делу. Особенно те, которые касаются платежей и стоимости

При наступлении страхового случая они не позволят занизить размер страхового возмещения.

Виды страховок

Существует три крупных вида страховок недвижимости, которые подходят для оформления полиса в отношении, как квартиры, так и для страховки дома в деревне.

- Титульное страхование. Эта разновидность подразумевает под собой оформление защиты на случай утраты прав собственности в отношении жилого помещения. Страховая компания на этапе заключения договора в обязательном порядке проверяет все совершенные с недвижимым имуществом сделки, чтобы удостовериться, что будущий владелец есть единственный правообладатель. Это призвано в будущем обеспечить клиенту страховщика спокойствие и уверенность;

- Страхование залогового имущества. Подобный вид является классической разновидностью страховки в общем понимании. Он подразумевает оформление полиса страхования от физического повреждения, куда входят наводнение, кража, взлом, пожар. Стоимость страховки от пожара, как самого часто упоминаемого риска, зависит от множества факторов. Средняя сумма, которую потребуется отдать при оформлении полиса, составит 0.5% от стоимости дома в случае наличия деревянного строения и 0.3% за кирпичный дом. Но далее начинаются нюансы. Если дом располагается в глуши, то страховка автоматически подорожает на 10%, наличие печи или камина прибавит еще 5%. Установка пожарной сигнализации или огнезащитная обработка стен позволит снизить общую стоимость страховки;

- Страхование жизни и случая потери трудоспособности. Вид страховки, применяемый для ипотечного жилья. В данном случае банк перестраховывается и обеспечивает погашение ипотечного кредита за счет денежных средств, которые будут выплачиваться клиенту в случае обретения последним инвалидности.