Прямые и косвенные налоги: особенности, виды и назначение

Содержание:

Прямые налоги

С чего может взиматься прямой налог:

- С общей прибыли налогоплательщика;

- С имущества налогоплательщика в момент приобретения или за какой-то определенный период.

Объектом налогообложения могут быть:

- Сумма налогооблагаемого дохода плательщика – сюда входят, например, зарплаты сотрудникам, прибыль юридического лица, т.е. проценты от различных операций;

- Общая стоимость имущества – участки земли, движимые и недвижимые объекты, ценные бумаги.

Перечень таких уплат для физических и юридических лиц различен. Например, для физических лиц предметом для начисления прямых налогов могут являться:

- Полученная прибыль;

- Имущество;

- Автотранспорт;

- Участки земли;

- Водные ресурсы.

А если рассмотреть все более подробно, то получится:

- Подоходный налог физическое лицо уплачивает в местный или региональный бюджет. Расчет суммы происходит по специальной формуле, по которой величина выплат государству составляет 15-35% от полученного дохода;

- На имущество – начисляется исходя из стоимости объектов недвижимости и относится к местным налогам;

- Транспортный – удерживается со счастливых обладателей автотранспорта и уплачивается в местный бюджет;

- Земельный взимается, если вы являетесь обладателем какой-либо собственности в виде надела земли, а сумма отчислений зависит от стоимости объекта в кадастре и уплачивается в местный бюджет;

- Налог на водные объекты платит пользователь акватории и водозабора, деньги идут в федеральный бюджет.

Прямые налоги для юридических лиц

Перечень прямых налогов юридических лиц немного обширнее. У юридических лиц (фирм, предприятий) они взимаются с:

- Прибыли;

- Имущества;

- Транспорта;

- Земли;

- Игорного бизнеса;

- Водных ресурсов;

- Добычи полезных ископаемых;

- Доходов работников.

Здесь также можно подробнее рассмотреть механизм исчисления каждого из этих видов отчислений:

- Налог на прибыль составляет 20% от итоговой финансовой деятельности и зависит от соотношения доходов и расходов за определенное время. Действует он в отношении всех юридических лиц: и местных, и иностранных, ведущих деятельность с применением классической налоговой системы;

- Имущественный – начисляется от среднегодовой стоимости всего движимого и недвижимого имущества, которое числится на балансе юридического лица (для расчетов применяется стоимость объектов по кадастру). Этот налог относится к региональным;

- Автотранспортный – удерживается с организаций – владельцев автотранспорта. Деньги перечисляются в местный бюджет;

- Земельный – начисляется при наличии на балансе организации земляных наделов. Размер отчислений зависит от кадастровой стоимости надела. Деньги перечисляются в местный бюджет;

- Налог на игорный бизнес относится только к владельцам казино, букмекерским конторам, тотализаторам, залам с игровыми автоматами. Этот налог относится к региональным;

- Налог на водные ресурсы должен платить в федеральный бюджет пользователь акватории или водозабора;

- Налог на добычу полезных ископаемых считают на основе их стоимостного показателя. Деньги платятся в федеральный бюджет;

- Удержание с доходов физических лиц происходит с сумм, получаемых работниками. Деньги поступают в местные и региональные бюджеты. Ставка зависит от характера дохода (от 15 до 35%).

Налог с полученного дохода и с предполагаемого

Прямые налоги подразделяются еще на две большие группы:

- С полученного дохода;

- С предполагаемого.

В первом случаем объектом для начисления выступает полученный доход, тот, который уже получили. Примером могут служить:

- Налогооблагаемая сумма прибыли налогоплательщика;

- Налогооблагаемая стоимость имущества.

Во втором случае не все так однозначно. Здесь взимается оплата за предполагаемую прибыль, т.е. получить прибыль предполагается, но не означает, что она будет получена. Сюда можно отнести такие категории налогов:

- На недвижимость;

- На автотранспорт;

- На добычу полезных ископаемых.

Особенностью прямых налогов является то, что бремя их выплат полностью ложится на налогоплательщика. Желание платить меньшую сумму часто заставляет, нечистых на руку, людей искать всевозможные «лазейки» для сокрытия прибыли, декларировать меньшие суммы, скрывать наличие имущества или оценивать его дешевле, чем фактическая стоимость. Из-за этого прибыль государству по прямым налогам, как правило, меньше.

Виды налогов (прямые и косвенные налоги)

Прямые налоги взимаются с имущества плательщика и его доходов. В качестве имущества выступают те объекты, которыми владеет плательщик – участки земли, недвижимые и движимые объекты, бумаги ценного характера, в качестве доходов – выплаты физлицам сотрудникам (например, в виде зарплаты), прибыль юрлиц, %-ты от различных операций.

То есть прямыми налогами облагается то, что имеется у плательщика. Считаются они в зависимости от стоимостного показателя имущества или величины дохода и подлежат перечислению в государственную казну плательщиком. Данный тип налоговой нагрузки представляет собой стабильное пополнение госбюджета, что составляет его основное достоинство.

Главным недостатком является их открытость для плательщика, что влечет за собой желание последних скрыть реальное положение дел путем занижения налоговой базы и скрытия доходов.

Косвенные налоги – это добавки к реализуемым ценностям, услугам различного характера и произведенным работам. При продажных операциях продавец выставляет покупателю стоимость, увеличенную на сумму дополнительного налога (акцизы, пошлины, НДС). Покупатель оплачивает всю предъявленную стоимость продавцу, в свою очередь, продавец осуществляет перечисления налога государству. Получается, что налоговая нагрузка приходится на конечного потребителя, но в бюджет налог перечисляется через продавца (поставщика), то есть косвенно через посредника.

Скачать налоговые пояснения по налоговым ставкам для акцизов

Скачать налоговые пояснения объекта налогообложения акцизами

Скачать налоговые пояснения “Налогоплательщики акцизов”

Скачать налоговые пояснения “Список подакцизных товаров”

Скачать налоговые пояснения про товары не подлежащие налогообложению акцизом

Скачать налоговые пояснения про “Налоговый вычет по подакцизным товарам”

Главным достоинством косвенных налогов можно назвать их закрытость для лиц, на которых возложено данное налоговое бремя. Потребители покупают товары, оплачивают услуги, уплачивая при этом косвенные налоги, зачастую даже не подозревая и не задумываясь об этом

Такая скрытость имеет важное значение в плане социального и политического положения в стране

Недостаток косвенных налогов в несправедливости распределения налоговой нагрузки среди слоев населения с различным уровнем дохода. Так, граждане с низкими доходами ощущают сильнее повышение цен на величину косвенных налогов, в то время как для богатых граждан это не так значительно. Справедливым было бы применять пониженные ставки в отношении товаров широкого потребления и не облагать налогом вовсе товары, ориентированные на бедные слои населения. Одновременно с этим товары, предназначенные для обеспеченных граждан, нужно облагать более высокими ставками. Частично это и выполняется путем применения различных налоговых ставок (от 0 до 18%).

Еще одним недостатком можно назвать прямую зависимость величины добавляемого косвенного налога от текущей инфляции в стране. Рост цен влечет за собой и повышение налоговой нагрузки.

Особые случаи при расчете налога на прибыль

В случае отсутствия дохода за текущий период, в декларации учитываются только косвенные расходы. Это связано с тем, что прямые привязаны непосредственно к полученной прибыли.

В ситуации, когда косвенные расходы относятся не к одному отчетному периоду, а к нескольким, необходим их распределение. При использовании метода начисления, необходимо равномерно списывать затраты по отчетным периодам. При этом, срок списания каждой затраты определяется по имеющимся документальным подтверждениям (договорам, лицензиям и т. д.). Распределение расходов самостоятельно допустимо в случаях, когда невозможно определить период осуществления затраты.

Косвенные налоги — что это такое простыми словами

Иногда бывает так, что некоторые товары пользуются гарантированным повышенным спросом. Широко известным примером такой ситуации являются сигареты. Государство устанавливает при их продаже косвенный налог. При этом продавец добавляет к его цене оговоренную сумму. Затем он уплачивает эту сумму государству. То есть фактически налог платит покупатель, а фирма перечисляет указанную сумму в качестве косвенного налога.

Другой принцип начисления обязательных платежей — это налог с оборота. Он платится не с прибыли, а с полученного дохода. Это происходит при продаже товаров, услуг. Если речь идёт о закупке, то в этой ситуации сумма к уплате уменьшается на соответствующую величину. Налог на добавочную стоимость предусматривает уплату с оборота.

Примерами косвенных налогов в Российской Федерации являются следующие:

- Акцизы действуют на топливо, табачные изделия, автомобили и алкоголь. Их устанавливают в процентном соотношении к цене товара.

- Таможенные пошлины. Они могут быть транзитными, экспортными или импортными.

- Налог на добавленную стоимость платят в размере 20% от оборота.

- Выплаты в виде государственной пошлины. Они применяются при оформлении документов, оплате разрешений и в некоторых других случаях.

Такие налоги государству легче контролировать по сравнению с прямыми.

В отличие от прямых налогов здесь не применяется заполнение деклараций. В большинстве случаев отчётность отсутствует или она минимальная. Например, при уплате акциза покупатель вообще ничего не заполняет, но фактически выплачивает акциз. В этом случае у предприятия имеется отчётность, но она является минимальной.

При выплате государственной пошлины единственной отчётностью является предъявление квитанции, подтверждающей факт уплаты необходимой суммы. Обычно уплата происходит сразу, как только в ней возникает необходимость.

НДС: плательщики, размер налога

1. Товары, вывозимые на экспорт, не облагаются НДС (за исключением некоторых видов сырья).

2. Продукция, относящаяся к продовольственной, а также та, конечные потребители которой — дети, облагается косвенным налогом указанного типа по ставке в 10%.

3. Печатная пресса, лекарства (и иные медицинские изделия, определенные перечнем в главе 21-й НК РФ) — также 10%.

4. Все остальные товары (сервисы, работы) облагаются НДС по ставке в 18%.

Частота внесения НДС в казну зависит от объемов выручки (и это регулируется соответствующими законодательными актами). В некоторых случаях перечислять этот налог предприниматель должен раз в месяц, в других — достаточно делать это ежеквартально (с той же периодичностью в ФНС сдается и декларация по уплате НДС).

Данная обязанность проистекает из специфической конструкции нормы Закона об основах налоговой системы, предусматривающей применение финансовых санкций. При сокрытии иных (кроме дохода, прибыли) объектов налогообложения вносить какие-либо исправления в размере данного объекта в целях уплаты налога нет большой необходимости, поскольку в составе финансовых санкций взыскивается непосредственно сумма налога.

Предлагаем ознакомиться: Транспортный налог ребенок инвалид

4) Обязанность в случае несогласия с фактами, изложенными в акте проверки, представлять письменные пояснения мотивов отказа от подписания этого акта. Данная обязанность налогоплательщика не означает, что он должен подписывать акт проверки, поскольку изначально подписание акта — это право лица. Вместе с тем, отказываясь от подписания, налогоплательщик должен письменно изложить мотивы отказа.

5) Обязанность сообщать налоговым органам в десятидневный срок о принятом решении по ликвидации (реорганизации) юридического лица. Эта обязанность имеет принципиальное значение, поскольку от нее зависит возможность для налоговых органов провести заключительную проверку предприятия, установить налоговые обязательства и провести все мероприятия по их погашению. Если бы данная обязанность не была установлена, то интересы бюджета зависели бы от воли случая.

налоги и их сущность. прямые и косвенные налоги.

Например, предприятие (субъект налогообложения) реализует товар (объект налогообложения) и уплачивает с него НДС. Но при этом этот же НДС включается в цену товара, которую платит предприятию покупатель. То есть, несмотря на то, что налог заплатило предприятие, косвенно он перекладывается на его клиентов.

Фактически косвенные налоги представляют собой некую надбавку к стоимости товара или услуги, которая ложится на плечи потребителя. Косвенные налоги можно разделить на 4 группы: Группа 1. Универсальные налоги. Сюда относятся надбавки, которые включаются в стоимость всех товаров и услуг (возможно, за некоторыми исключениями).

Самым типичным (и во многих странах единственным) примером универсального косвенного налога является налог на добавленную стоимость (НДС). Этот же налог традиционно является самым проблемным и спорным: вокруг него постоянно возникают различные дискуссии и прения.Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Налогии их сущность

Духовныелица освобождаются от уплаты налогов.

Взиманиеналогов регулируется налоговымзаконодательством(см.налоговоеправо).Совокупность установленных налогов, атакже принципов,формиметодових установления, изменения, отмены,взимания и контроля образуютналоговуюсистемугосударства.

Подналогом понимается принудительноеизымание государственными налоговымиструктурами с физических и юридическихлиц, необходимое для осуществлениягосударством своих функций[

Налогне является начальной формой аккумуляцииденежных средств бюджетом.

Существоваломного видов поступлений в казну: даньс побежденных; контрибуции; домены -государственные имущества, приносящиедоход (земля, леса, вещные права, капиталы);регалии – промысловые источники доходамонопольного характера (казенныефабрики; железная дорога; таможенная,судебная, монетная и другие регалии);пошлины с вывоза и ввоза. Введение женалогов предполагает более высокийуровень развития правосознания иэкономики.

Прямые и косвенные

Ко́свенныйнало́г —налогна товары и услуги, устанавливаемый ввиде надбавки кценеилитарифу,в отличие отпрямыхналогов, определяемыхдоходомналогоплательщика.

]Основныевиды косвенных налогов

- Акциз— вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие оттаможенных платежей, несущих ту же функцию, но на товарах, доставляемых из-за границы, а также коммунальные, транспортные и другие распространённыеуслуги.

- Налог на добавленную стоимость— вид косвенного налога; форма изъятия вбюджетчастидобавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

- Таможенная пошлина— вид косвенного налога в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета.

- Экологический налог— вид косвенного налога, связанный сохраной окружающей среды.

Прямо́йнало́г —налог,который взимается государствомнепосредственно с доходов или имуществаналогоплательщика.

Применительно к прямому налогу юридическиеи фактические налогоплательщикисовпадают. Фактический плательщик —получатель налогооблагаемого дохода,владелец налогооблагаемого имущества.

Прямые налоги представляют собойисторически наиболее раннюю формуналогообложения.

Прямыеналоги делятся на реальныеиличныеналоги.

Прямые налоги устанавливаютсянепосредственно на доход и имущество.Между субъектом и государством существуетпрямая связь: налогоплательщик сразучувствует налоговый гнет.

Отличительнаяособенность данного налога — относительносложный расчет его суммы. Прямые налоги— налог на прибыль; налог на имущество;налог на доходы физического лица. Налогна прибыль — налогом облагается прибыль,полученная налогоплательщиком.

Налогна имущество организаций — облагаетсяналогом движимое, недвижимое имущество,учитываемое на балансе в качествеобъектов ОС.

Объектомпрямого налога являются доход (заработнаяплата, прибыль, процент, рента и т.п.) истоимость имущества (земля, дом, ценныебумаги и т.п.) налогоплательщика, которыйодновременно выступает и сборщиком, иконечным плательщиком налога.

Примеры прямых налогов

Государство в лице налоговой службы заранее знает о величине налоговых поступлений по тому или иному прямому налогу. Это достигается путем предоставления организациями деклараций или других отчетных документов, в которых производится расчет налога. Примеры таких налогов приведены ниже.

1. Налог на доходы физических лиц (НДФЛ) предназначен для взимания доли их дохода, полученного в организациях Российской Федерации. Это касается граждан РФ и иностранцев, работающих на ее территории. Ставка налога составляет от 13 до 35% — в зависимости от вида получаемого дохода и статуса лица, его получающего. Налог поступает в региональные и местные бюджеты.

Не подвержены обложению налогом:

- пенсии;

- пособия по безработице;

- пособия по беременности и родам;

- вознаграждения донорам;

- алименты;

- гранты для поддержания науки;

- международные или российские премии за высочайшие достижения в различных областях знания и искусства;

- материальная помощь семье умершего работника от фирмы;

- выплаты пострадавшим от стихийных бедствий;

- доходы от продажи заготовленных дикорастущих ягод, грибов и других лесных даров природы;

- доходы от продажи домов, квартир и другой недвижимости при условии владения ими более 5 лет (по объектам, приобретенным в собственность до 2016 года, более 3 лет);

- доходы от наследования имущества;

- доходы, полученные в результате дарения родственниками;

- подарки стоимостью ниже 4 000 руб.;

- другие доходы по ст. 217 НК.

Подробнее о доходах, не подлежащих обложению НДФЛ, читайте здесь.

2. Налог на прибыль для юридических лиц, который является для них основным по налоговым выплатам. Налогоплательщиками по этому налогу являются российские и иностранные организации, работающие в РФ. Объект взимания налога — прибыль, полученная организацией по результатам ее деятельности по производству и реализации товаров. Ставка налога на 2019–2020 годы составляет 20%.

3. Налог на имущество взимается с компаний и физических лиц.

Имущество подразделяется на движимое и недвижимое. Понятие движимого и недвижимого имущества дается в ст. 130 ГК РФ. Недвижимым имуществом считается все, что связано с землей (недра, сама земля, здания и сооружения, которые на ней располагаются). Для признания здания недвижимостью нужно, чтобы его нельзя было переместить с этого места без разрушения. К нему должны быть подведены коммуникации. Движимым имуществом считают все, что не подпадает под понятие недвижимости: деньги, акции, вклады, коллекции, автомобили, оружие и др.

С 2019 года движимое имущество от налогообложения освобождается.

За базу при исчислении налога берется его среднегодовая стоимость, за исключением объектов, стоимость которых исчисляется по кадастровой стоимости (п. 2 ст. 375 НК РФ). Ставки налога оговорены в ст. 380 НК РФ. Это региональный налог.

Актуальную информацию об изменениях в имущественном налоге см. в материалах специальной рубрики «Налог на имущество организаций – ставки, период и др.».

Налог на имущество для физических лиц предусматривает изъятие налога на объекты недвижимости, оговоренные в ст. 401 НК РФ. Он относится к местным налогам. Здесь также применяются положения о кадастровой стоимости объектов недвижимости (ст. 403 НК РФ). Налоговые ставки и льготы по налогу предусмотрены ст. 406 и 407 соответственно. Исчисление налога производит налоговая служба путем рассылки квитанций для оплаты.

- Земельный налог взимается с организаций и физических лиц, имеющих в собственности земельные участки, с учетом их кадастровой стоимости. Это также местный налог. Существуют земельные участки, в отношении которых налог не взимается (п. 2 ст. 389 НК РФ). Ставка налога установлена ст. 394 НК РФ. Исчисление налога и его оплату организации проводят самостоятельно. Физическим лицам налог рассчитывает ИФНС, высылая им квитанции для произведения оплаты.

Об особенностях взимания земельного налога см. в материале «Объект налогообложения земельного налога».

- Транспортный налог относят к региональным. Его платят собственники автомобилей, самолетов и другого транспорта, перечисленного в п. 1 ст. 358 НК РФ. Ставки налога приведены в ст. 361 НК РФ. Предусмотрены повышающие коэффициенты (п. 2 ст. 362 НК РФ) для автомобилей стоимостью больше 3 000 000 руб. Кодекс допускает 10-кратное увеличение ставки налога при условии принятия соответствующего закона властями региона. По отношению к автовладельцам предусмотрено принятие различных ставок налога в зависимости от года выпуска машины и ее экологического класса. Расчет и оплата транспортного налога юрлицами производится самостоятельно, а физлицами — на основании уведомлений из ФНС.

О косвенных налогах

Их используют с различными целями. Их применение может диктоваться следующим:

- Фискальный характер обеспечивает взимание платежей при продаже определённых товаров для пополнения бюджета.

- В некоторых случаях обложение необходимо для борьбы с демпингом. В некоторых случаях производители могут значительно снизить себестоимость своей продукции. Если они предложат на рынке продукцию по бросовым ценам, то это может привести к разорению других производителей и краху рынка. Чтобы этого не случилось, с помощью косвенных налогов повышают цены с целью избежать указанного явления.

- Протекционные таможенные пошлины могут использоваться для создания преимущественных рыночных условий для определённой отрасли. При этом иностранных производителей вынуждают повышать цены, снижая их конкурентные возможности по сравнению с отечественными.

- Преференциальные налоги позволяют создавать преимущества для определённых сфер бизнеса. Если государство заинтересовано в более быстром развитии определённых отраслей. Например, оно может снизить НДС для определённых видов деятельности.

Структура налогообложения важна с точки зрения того, как распределяются налоговые поступления между региональным и местным бюджетом. Преобладание тех или других видов соответственно меняет количество поступлений в обоих этих случаях.

Ещё одной важной характеристикой является равномерность территориального распределения доходов. При использовании прямого налогообложения обычно больше поступления с экономически более развитых районов

Как правило, при этом речь идёт о промышленных районах или крупных городах. Использование косвенных налогов позволяет выровнять ситуацию и сделать территориальные поступления более равномерными.

Обычно поступление прямых платежей определяется производителями. Их суммы зависят от того, насколько успешна деятельность этих компаний. Косвенные налоги определяются потреблением товаров обычного спроса, которые вряд ли исчезнут из продажи. В этом случае гарантируется их поступление в бюджет.

Заключение

Уплата прямых и косвенных налогов имеет существенные различия

Для того, чтобы вовремя уплачивать налоги, важно знать, когда и в каких случаях возникают налоговые обязательства. Знание правил, и принципов налогообложения позволяет регулировать в значительных пределах налоговую нагрузку

Все виды прямых налогов

К прямым налогам относятся:

НДФЛ. Он называется подоходным налогом либо налогом на прибыль, налог на доход физических лиц. Его ставка равна 13% для резидентов страны. Для нерезидентов она повышается: до 30%. Ставка налогов для бизнеса зависит от выбранной им формы налогообложения.

Земельный налог. Сбор взимается с земельных участков, которые находятся во владении налогоплательщика. Ставка налога составляет от 0,3 до 1,5% от кадастровой цены недвижимого имущества. Процесс увеличения размера налога зависит от категории земли. Оплата производится до 1 декабря года, который следует за отчетным.

К прямым налогам относят имущественный сбор. Он оплачивается с недвижимого имущества, которое находится у гражданина по правомочию собственности. Его размер связан с кадастровой стоимостью объекта недвижимого имущества.

Транспортный налог — это прямой сбор. Его размер зависит от мощности авто, длительности владения им

Принимается во внимание повышающий коэффициент.

Плательщики прямого налога

- граждане – транспортный, имущественный, подоходный, земельный;

- организации – на имущество, состоящее на балансе ЮЛ, на игорный бизнес.

Структура бюджета, куда направляется прямой налог

- федеральные – водный, на прибыль, НДФЛ, с разработки полезных ископаемых;

- региональный – на имущество, транспортный;

- местный – земельный, на имущество.

Что из перечисленного является прямым налогом? Все выше рассмотренные типы налогов являются прямыми.

Примеры прямых налогов

НДФЛ — это пример налога в действующем налоговом законодательстве (глава 23 НК РФ).

1. Расчет: объем полученной прибыли за вычетом расходов.

2. Плательщики: граждане, которые делятся на 2 группы:

- резиденты: сбор уплачивается со всей прибыли, которая получена в РФ или за ее пределами;

- нерезиденты: сбор уплачивается с дохода, полученного в России.

3. Облагается сбором: прибыль, которая получена в форме процентов, дивидендов, доходы, связанные с продажей имущества, акций, облигаций, выплаты авторам произведений.

Освобождены от уплаты подоходного сбора (НДФЛ):

- пособия, выплачиваемые государственными инстанциями;

- пенсионные выплаты;

- возмещения компенсационного характера;

- алиментные обязательства;

- оплата доноров;

- стипендии.

НДФЛ рассчитывается по ставке от 9% до 35%. Каждая ставка соответствует виду полученных доходов:

- 9% — минимальный показатель ставки налога. Устанавливается на % доходов по облигациям, которые были выпущены до 2007 года;

- 13% — традиционная ставка;

- 15% — к доходам физических лиц-нерезидентов за в виде дивидендов от российских организаций;

- 30% — платят нерезиденты за прибыль, полученную в РФ;

- 35% — ставка в максимальном показателе, она устанавливается в отношении выигрышей (см. налог на выигрыш), процентов по банковским вкладам.

Сумма налога определяется по каждому из полученных доходов посредством умножения налоговой базы на ставку. Период (отчетный, налоговый равен 12 месяцам).

Какой еще налог является прямым? Это налог на доход предприятия — налог на прибыль организаций. Его размер зависит от выручки юридического лица.

Прямые и косвенные налоги: в чем различие, примеры

Налоговая система — неотъемлемая часть существования государства. В любом современном обществе есть Налоговый кодекс, регламентирующий денежный оборот. В рамках него идет подразделение на косвенные и прямые сборы с населения.

Что такое прямые налоги

В Российской Федерации система налогообложения сложная. Количество выплачиваемых средств достаточно велико. Существуют разные системы вычисления и взыскания. Независимо от того, физическое, юридическое лицо, выплата производится в обязательном порядке.

Какие налоги называют прямыми?Прямые — прописаны в НК, выплачиваются гражданами в пользу государства. Это отчисления в пользу страны, начисляются на имущество, доходы, личные вещи.

Выплаты начисляются на:

- прибыль предприятия, дивиденды в рамках операций на бирже;

- трудовые — отчисления с заработной платы, мед. Страхование;

- землю и имущество, дарение и полученное в наследство;

- НДС на продажу;

- тарифы таможенного обслуживания;

- сборы и пошлины.

Обратите внимание: налогом облагается практически все. Поэтому при приобретении имущества, его продаже, стоит поинтересоваться выплатой.Возможно подразделение на личный, реальный

Если есть юридический статус собственности, то придется за нее произвести отчисления. Благодаря удержанию производится регулирующая функция, направленная на регулирование всех механизмов.Обратите внимание: выплата производится за счет собственных средств на добровольной основе. Но если отсутствует желание, то к человеку применяются определенные санкции и оплату все равно придется произвести.

Что относится к косвенным налогам

Включаются в стоимость товара, работ, услуг. При продаже просчитывается надбавка, которую нужно будет оплатить, покупая товар. Фактически взимание происходит с покупателя, продавец выступает посредником уплаты в бюджет страны. Это налог, накладываемый на потребление.

https://youtube.com/watch?v=CcRxkDQW4QA

Какие налоги называют косвенными? В законодательстве они прописаны в НК. Он может быть наложен на:

- акцизы (ст. 13, п. 1.2). После удержания, поступление исключительно в федеральный бюджет. Возможно наложение на этиловый спирт, бензин, легковые автомобили, моторное масло;

- реализация товаров и услуг, ввоз на территорию России продукции. Есть товары, освобожденные от уплаты НДС.

Классификация налогов

Классификация необходима, так как происходит упорядочение платежей. Дублирование не возможно. Признаками классификации могут быть:

- метод взыскания — непосредственное удержание с доходов, имущества или рассчитываются на стоимость товара, уплачивает потребитель;

- с точки зрения ставок — твердые — установленная сумма, проценты;

- по назначению платежа — общие поступают в пользу государства. После обезличивания могут быть использованы правительством на разные нужды. Маркированные — закрепленные за гос. расходами (транспортный, направляется исключительно на финансирования дорожной отрасли).

Классификация предполагает:

- прямые;

- косвенные;

- федеральные;

- региональные;

- с физических, юридических лиц;

- смежные;

- закрепленные;

- срочные;

- удержание с заработка работника.

Обратите внимание: объектом может быть имущество, ресурсы, доходы и прибыль, потребление. Выплата производится за счет индивидуальных средств, финансовых результатов, от издержек производства, выручка от продажи

Отличительные особенности

Установленная оплата — финансовое обязательство, необходимо выплачивать в пользу государства.

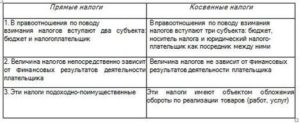

| Прямые | Косвенные |

| Взимается с дохода, благосостояния человека, оплачивается стране | Взимается с человека, употребляющего товары и услуги. Начисления косвенные с пользу правительства |

| Человек на которого они наложены | Покупатель, не подразумевающий об их присутствии |

| На богатство, имущество, пошлины экспорта и импорта | С продажи, акциза, пошлина таможни |

| Возможно уклонение от него | Уклонение невозможно, так как включен в стоимость |

| Снижает инфляцию | Способствует развитию инфляции |

| Уплачивают физические, юридические лица, ИП, компания, фирма | Выплата производится при покупке |

Выводы

Налогообложение способствует установке лучшей жизни внутри государстве. Неуплата влечет за собой ответственность. И если товар можно не купить, тем самым не произвести налоговое регулирование, то при выставлении, например, на имущество, заплатить придется.

Смотрите видео о различиях между прямыми и косвенными налогами:

Страховые взносы — это прямые или косвенные налоги?

Действительно, отнесение страховых взносов к прямым или косвенным налогам — дискуссионный момент. При этом нужно учитывать, что такие взносы бывают нескольких разновидностей:

- Фиксированные взносы ИП, которые он уплачивает за себя.

Это классический вариант прямого налога как результата получения физлицом статуса вследствие транзакции — регистрации в качестве ИП. Предприниматель не вправе перевести обязанность по уплате взносов за себя на кого-то другого.

- Взносы — пенсионные, социальные, медицинские, с зарплаты работников.

Здесь ситуация сложнее. С одной стороны, взносы начисляются на налоговую базу в виде зарплаты как результат транзакции — заключения трудового договора, по которому соответствующие взносы платит именно работодатель.

С другой — работодатель так или иначе закладывает данные взносы в фонд оплаты труда. И если бы взносы не были предусмотрены законодательством, то, вероятно, они «превратились» бы в зарплату работника, которая выдается ему на руки. По крайней мере, такой логики склонны придерживаться экономисты.

Таким образом, правомерно говорить о том, что страховой взнос, уплачиваемый работодателем с зарплаты сотрудника, — пример косвенного налога де-факто. Это недополученный доход сотрудника, и именно его можно считать фактическим плательщиком взноса.

Узнать больше о порядке уплаты косвенных налогов — НДС и акциза — вы можете в статье «Сроки и порядок уплаты косвенных налогов».

***

Прямые налоги — те, что платятся физлицом или хозяйствующим субъектом без возможности фактически предъявить их иным лицам. Косвенные характеризуются наличием такой возможности (и иных механизмов, позволяющих свести к минимуму налоговую нагрузку на плательщика). Основная часть российских налогов — прямые. Косвенных только два — НДС и акцизы, но многие платежи в бюджет обладают фактическими признаками косвенных налогов.

Сравнение особенностей различных типов налогов

Использование прямых платежей способствует более равномерному обложению налогами различных слоёв населения. Однако, когда скапливаются большие суммы платежей, возникает соблазн стремиться к полному или частичному уклонению от уплаты. В качестве примера можно привести уплату налога на прибыль предприятиями.

Для примера можно представить себе следующую ситуацию. Несколько предприятий участвуют в производстве продукта на различных стадиях (например, делают стулья). В этом случае одни будут обрабатывать дерево, создавая заготовки, другие собирают стулья, третьи проводят финишную обработку (красят, шлифуют, покрывают лаком).

Пусть при производстве последняя получила значительную прибыль, с которой должен быть уплачен налог. У остальных двух затраты значительно превосходят доходы. Зная об этой ситуации фирмы могут откорректировать расчётные цены так, чтобы распределить полученную прибыль поровну между собой. В итоге налог будет либо минимальный, либо станет равным нулю.

С косвенными налогами подобную комбинацию провести не получится. Они рассчитываются по простым формулам и платятся в течение короткого промежутка времени. Таким образом, использование косвенных выплат гарантирует соответствующие поступления в бюджет. Ещё одним важным преимуществом таких налогов является возможность проводить регулировку цен на акцизные товары. Например, можно повысить стоимость алкоголя и табачных изделий настолько, чтобы снизить спрос на них.

Их использование приводит к неравномерности налоговой нагрузки. Малообеспеченные слои населения могут воздержаться от покупки подакцизных товаров. В то время как обеспеченные слои этого делать не будут. Это приведёт к более значительному обложению налогами последних.