Стоит ли брать ипотеку в 2021 году или лучше подождать и арендовать?

Содержание:

На какой срок выгоднее брать ипотеку? Переплата на длинном и коротком сроках кредитования

Какова сумма переплаты по ипотеке в зависимости от срока кредитования?

Как было отмечено ранее, существенный плюс краткосрочной ипотеки – это меньшие переплаты. А у долгосрочного кредитования существенный минус – большие переплаты.

Особо сложного в понимании сути переплат нет. Здесь все работает по принципу – дольше платишь, больше переплатишь, — и с этим поспорить крайне тяжело.

В зависимости от оформленной процентной ставки переплата за одинаковые кредиты будет колоссально разниться. Нередко у долгосрочных обязательств данный показатель в 1,5-2 раза больше, чем у краткосрочных займов аналогичной размерности.

Даже учитывая рост зарплат или инфляции, опровергнуть представленный выше тезис не получится. С какой бы стороны не рассматривать это вопрос, вывод всегда однозначен – дольше платишь, больше переплачиваешь.

Безусловно, переплаты при рассмотрении помесячно могут быть не существенны. Но за годы выплаты ипотеки они формируются в крайне существенную сумму. Поэтому брать ипотеку, при наличии таковой возможности, лучше в краткосрочном варианте. Простым примером рациональности такого решения будет следующий:

Два друга взяли ипотеку в одинаковом размере: один – на 10 лет, другой – на 20. Первые десять лет кредитных обязательств первый платил заметно больше, но по меньшему проценту. А второй платил меньше, но по большему проценту. В то время как первый друг выплатил свой кредит он начал откладывать сумму, аналогичную той, что выплачивал ежемесячно по ипотеке, на накопительный счет под 7 % годовых, при этом ликвидность его жилья была еще на уровне и он спокойно мог его сменить на более солидный вариант. Второй же, в свою очередь, продолжал ежегодно терять минус 12 % годовых по кредиту, а вместе с этим и ликвидность своего жилья. В итоге, условно, первый переплатил по ипотеке 500 000 рублей, но накопил их за следующее десятилетие по накопительной системе. А второй – 1 500 000 рублей, при этом ничего не накопив и потеряв ликвидность своего жилья.

Минимизация рисков при получении ипотеки

Как выбрать наиболее подходящий вариант ипотечного кредитования?

Дабы минимизировать риски при любом сроке кредитования, важно учесть некоторые нюансы в организации выплаты ипотеки. Для наглядного понимания всей сути данного определения внимательно проанализируйте следующие советы:

Для наглядного понимания всей сути данного определения внимательно проанализируйте следующие советы:

- Во-первых, перед оформлением ипотечного кредита продумайте стратегию его погашения. Главное на данном этапе – понять, какой срок и вариант оплаты будет для вас более оптимальный, учитывая финансовое положение сегодня и в будущем.

- Во-вторых, всегда берите ипотеку на максимально возможный короткий срок. Почему так стоит делать, наверное, уже понятно, а если нет – внимательно прочитайте первые два пункта сегодняшней статьи. Как показывает практика, наилучший срок ипотеки — это 6-8 лет.

- И в-третьих, не пренебрегайте возможностью частично или полностью досрочно погашать ипотечное обязательство или вносить крупный первый взнос. Помните – чем раньше выплатите кредит, тем меньше потеряете и в деньгах, и в ликвидности купленного жилья.

Мнение эксперта

Валиуллова Антонина

Эксперт сайта pravozhil.com

Не забываем про страховку

Стоимость страховки при покупки квартиры при ипотеке составляет от 0,5 до 2%. Причем эти деньги нужно вносить за год вперед и далее продлевать ее ежегодно. Поэтому нужно ответственно подойти к выбору страховой компании. Размер страховки зависит от многих факторов, как от возраста, условий работы заемщика и отсутствия у него хронических заболеваний так и от состояния покупаемого жилья.

Что входит в стоимость страховки?

- страхование недвижимости

- страхование жизни и здоровья заемщика

- титульное страхование на случай потери права собственности на квартиру

Как правило, банк предлагает заключить страховой договор у него напрямую или через рекомендованные им страховые компании. Здесь подкупает простота, не надо никуда ехать и вся процедура потребует от вас минимум усилий.

Поэтому, лучше потратьте время и узнайте сколько будет стоить услуга в нескольких страховых компаниях. Наверняка вы найдете более выгодные условия, чем те, которые предлагает банк.

Запомните, вы будете платить по кредиту длительное время и каждая год вам нужна будет страховка. Поэтому даже небольшая разница по страховке способна сэкономить вам десятки тысяч рублей.

Ставка по ипотеке на фоне всеобщего падения растёт

Напомним взаимосвязь: цены на нефть падют—курс растёт—инфляция растёт. Чтобы сдержать рост цен, Центробанк будет повышать ключевую ставку. По оценкам аналитиков, на следующем заседании 20 марта Цб поднимет ставку на 1%.

Пропорционально этому вырастут ставки по кредитам и ипотекам. На данный момент средняя ставка по ипотеке 9,2%. После повышения станет 10,2%, возможно, чуть выше. При этом она всё равно пока не достигнет максимума 2016−2017 годов, когда ставки достигали 17% годовых.

Проблема может быть в другом — на пороге кризиса Центробанк ещё больше ужесточит требования к банковскому капиталу и оценке заёмщиков. Тем, у кого нестабильный работодатель, специальность или большие риски в виде закредитованности, банк не одобрит ипотеку.

Выбор оптимальных условий кредитования

Итак, после рассмотрения основных факторов, влияющих на размер ежемесячного платежа, и определения некоторых подводных камней ипотечного кредитования можно обозначить оптимальное соотношение условий такого займа для человека со средним доходом:

- Ипотеку стоит оформлять, если ваш доход позволяет выплачивать банку до половины вашего месячного заработка (если платеж 30 000, то зарабатывать нужно как минимум 60 000). Выплаты больше половины зарплаты очень быстро заставят вас пожалеть об оформлении кредита, поэтому лучше не превышать этой доли.

- Первоначальный взнос нужно делать как можно выше, поэтому стоит подготовиться к оформлению кредита финансово – оптимально иметь на руках 25—30% общей стоимости недвижимости.

- Срок кредитования специалисты рекомендуют выбирать около 10 лет (большая часть кредитов берется на 7 лет, а при сроке больше 15 переплаты достигают двойных и тройных значений).

- На основе «входных» параметров – доход, взнос, срок – необходимо посмотреть, сколько сейчас ставка по ипотеке в разных банках. Как правило, она составляет 12—15% годовых, и это можно считать оптимальным размером.

Исходя из средней заработной платы гражданина, среднего совокупного дохода семьи, цен на питание, одежду и предметы первой необходимости, а также при рассмотрении текущих цен на жилье можно сделать следующий вывод: при оформлении ипотеки на двухкомнатную квартиру сроком на 10 лет платить придется около 40 000 рублей в месяц. При ипотечном соглашении сроком 15 лет при условии первоначального взноса в 50% сумма сокращается до 30 000 рублей в месяц.

Ответить однозначно на вопрос, сколько платить в месяц за ипотеку, невозможно. Всё зависит от суммы и срока займа.

К примеру:

- если клиент хочет оформить ипотечный кредит на 600 000 рублей и выплачивать его в течение 8 лет с процентной ставкой 13,5 годовых, то платеж составит около 10 000 – 11 000 рублей;

- больший срок обойдется дороже по переплате, но дешевле в ежемесячном платеже, на 15 лет при той же сумме, он будет варьироваться от 7000 до 8000 рублей.

Оформляя ипотеку на 15-20 лет, суммой свыше 1 000 000, то заемщик будет вынужден отдавать банку не менее 17 000 рублей каждый месяц.

Многомиллионные кредиты обходятся в несколько десятков тысяч рублей ежемесячно.

Различные программы, которые предоставляют кредиторы, весьма выгодны. Можно подобрать индивидуально, с учетом всех потребностей клиента, способ ипотечного займа.

Различные социальные программы, государственная поддержка – всё это позволяет существенно уменьшить ежемесячные выплаты по договору кредитования.

Но есть один недостаток – по данным предложениям приобрести жилплощадь могут далеко не все категории граждан, и не в любом доме, который только пожелают.

Кроме того, от первоначального взноса многое зависит – чем он больше, тем меньше сумма займа, а это означает, что платеж по ипотеке не будет сильно бить по бюджету.

В качестве обязательного платежа можно использовать материнский капитал вместе с наличной суммой. К тому же, вероятность одобрения банком заявки на ипотечный займ будет гораздо больше.

На сумму ежемесячного платежа влияет в большей степени процентная ставка:

- чем ставка выше, тем больше придется отдавать денег в банк;

- если заемщик соответствует некоторым условиям или категориям граждан, то ставка будет снижена.

Отличия ипотеки от потребительского кредита

Особенности ипотеки

Преимущества

- сниженная процентная ставка;

- длительный срок погашения долговых обязательств;

- налоговый вычет для заемщика;

- возможность задействования материнского капитала для первоначального взноса на жилье или уменьшения заемной суммы;

- ряд льготных категорий, для которых условия ипотечного кредитования еще выгоднее;

- юридическая чистота квартиры проверяется экспертами банка и службой безопасности.

Недостатки

- Для оформления ипотеки придется запастись терпением, собрать большой пакет документов, долго ждать решения финансовой организации.

- В обязательном порядке приобретается дорогостоящая страховка как объекта недвижимости, так и жизни и здоровья заемщика. В страховом случае этот недостаток может оказаться очень полезным и перейти в категорию преимуществ.

- Есть ограничение на минимальную сумму займа, обычно она составляет 500 тыс. руб.

- Заемщик не становится полноправным владельцем жилья, пока оно находится в залоге. Невозможно продать квартиру или получить под нее другой заем.

- Банки выдвигают дополнительные требования не только к клиентам, но и к самим объектам недвижимости, что ограничивает выбор.

- Низкая процентная ставка ипотеки в сравнении с обычной ссудой не означает, что дешевле обходиться заем. Разница совокупной переплаты в обоих видах займа отличается в разы. Срок погашения ссуды при улучшении финансового положения всегда можно сократить, уменьшив переплату.

Преимущества

- Меньший срок действия договора значительно уменьшает переплаты по займу.

- Чтобы взять обычную ссуду не нужно собирать кучу необходимой документации.

- Сниженные требования к клиенту.

- Займ оформляется на одного человека, нет ограничений в силу семейного положения.

- Отсутствует первоначальный взнос.

- Даже если долговые обязательства еще не погашены, квартира является собственностью владельца в полной мере.

- Нет обязательной страховки.

- Есть возможность получить потреб кредит наличными или на банковскую карту.

Недостатки

- Маленькие сроки кредитного договора — до 5 лет, соответственно — большие ежемесячные выплаты.

- Высокие годовые проценты.

- Редко выдаются очень крупные суммы, достаточные на приобретение жилья.

На какой срок прибыльнее брать ипотеку

К оформлению ипотечного кредита почти все заемщики подступают очень трепетно, ведь это длительные дела с банком и высочайшие опасности для заемщика, если он некорректно считает свои вещественные способности. Не считая всего остального, большая часть заемщиков берут ипотеку, заблаговременно планируя погасить ее досрочно, чтоб не переплачивать проценты.

Основная задачка потенциального заемщика – верно избрать долгосрочность кредитования, конкретно таковым образом, чтоб выплата ипотечного кредита была подъемной для домашнего бюджета, и при всем этом сберечь на переплате. Вообщем, разберемся с вопросцем, на какой срок прибыльнее брать ипотеку.

Ипотека – это самый длительный вид кредитования наибольший ее срок может достигать 50 лет, хотя русские банки выдают кредит максимум на 30 лет. Если гласить о наименьшем сроке кредитования это взять кредит можно на срок не наименее 1-го года.

Также не стоит забывать, что банк ограничивает наибольший возраст заемщика, потому при определении продолжительности кредита это непременно необходимо учесть. К слову, очень лучше высчитать срок таковым образом, чтоб полный возврат жилищного кредита был до пришествия пенсионного возраста.

Лучший срок кредитования от 5 до 20 лет, но выбирать его все таки стоит, отталкиваясь от собственной платежеспособности.

К слову, что касается наибольшей суммы кредита, то она рассчитывается таковым образом, чтоб каждомесячный платеж составлял не наиболее 70% от незапятнанного дохода заемщика.

Как высчитать длительность ипотечного кредитования без помощи других

По сути, при произведении расчетов необходимо учесть некие индивидуальности:

- От срока кредитования зависит процентная ставка, чем меньше срок, тем меньше годичный процент.

- Каждомесячный платеж по ипотеке должен соответствует понижение доходу, ведь чем короче срок, тем больше размер каждомесячного платежа.

- Большенный процент начального взноса дозволяет понизить годичный процент по ипотеке.

Тем не наименее, еще есть один аспект знакомый наверное почти всем заемщикам – чем долгий срок кредитования, тем больше вы переплачиваете банку вознаграждение. Конкретно потому растягивать кредит на долгие годы также нецелесообразно. В любом случае большая часть заемщиков еще на шаге дизайна ипотечного кредита планирует выплатить его ранее срока.

Вопросец, на какой срок лучше брать ипотеку при преждевременном погашении строго личный, другими словами, именовать непосредственно длительность нереально ведь это стопроцентно зависит от денежного состояния самого заемщика. В любом случае, необходимо произвести расчет, чтоб найти, сколько максимум вы можете платить за месяц.

Как высчитать длительность ипотеки по каждомесячному платежу

Сейчас с расчетом ипотеки препядствия появляются постольку, так как на веб-сайте хоть какого банка есть кредитный калькулятор, который дозволит высчитать сумма каждомесячного платежа, показать размер переплаты и составит подготовительный график платежей. К примеру, если вы планируете оформить ипотечный кредит в Сбербанке, то для вас необходимо зайти на его официальный веб-сайт и пользоваться кредитным калькулятором на страничке ипотечных кредитов.

Итак, читаем очень удобный срок ипотечного кредитования. Приведем пример, если вы желаете получить в долг два миллиона рублей по 9,5% в год, если вы оформляете ипотеку на 5 лет каждомесячный платеж будет составлять 35620 рублей за месяц, если на 10 лет, то 21905 рублей, а если на 20 лет, то 15736 рублей, а если на 30 лет, то 14171 рублей.

При всем этом за 5 лет вы переплатите всего 115 тыщ рублей, за 10 лет — 628 тыщ рублей, за 20 лет — 1,776 млн рублей, а за 30 лет — наиболее 3 млн рублей.

Из данного примера следует, что чем подольше срок кредитования, тем больше вы переплачиваете банку. При всем этом, как видно, размер каждомесячного платежа в значительно не изменяется, а, означает, нет смысла брать кредит на 20 и 30 лет.

А при преждевременном погашении ипотечного кредита вы можете еще более сберечь на уплате процентов.

Читайте: Как Узнать Баланс Карты Эльдорадо

Итак, подведем результат, на сколько лет идеальнее всего брать жилищный кредит. По подготовительным расчетам видно, что чем меньше срок, тем меньше вы будете переплачивать банку процентов.

Самое Принципиальное!

А чтоб найти какая длительность ипотечного кредитования будет очень удобным конкретно вам довольно пользоваться кредитным калькулятором и произвести подготовительный расчет.

Оптимальные сроки ипотечного кредитования

В среднем период займа составляет 15 лет. Этот срок является наиболее приемлемым для распределения средств без особой нагрузки для гражданина.

Однако от ряда условий он варьируется от 1 года до 30 лет, а в исключительных случаях и до полувека.

Существует 3 варианта определения ипотечной ссуды по её срокам:

- кратковременная (1–10 лет);

- средневременная (10–20 лет);

- долговременная (от 20 и более лет).

Конечно же, ряд банков заинтересованы в фиксированном времени кредитования. Между тем большинство факторов влияет на возможность выдачи ссуды в установленные финансовой организацией сроки.

Именно поэтому временной период настолько широко растянут как к верхним границам, так и к нижним.

Максимальный срок ипотеки

В большинстве банков представляется возможным взять квартиру в ипотеку на максимально установленный срок в 30 лет. Однако многие финансовые организации стремятся оградить себя от всевозможных рисков, предлагая условия кредитования до 25 лет и даже менее того – 20 лет.

Следует понимать и то, что чем долговременней ипотека, тем переплата по ней будет выше. Зато суммы ежемесячных платежей позволят без особых усилий погашать кредит, не нанося значительных ударов по семейному бюджету.

Минимальный срок ипотеки

Наименьший период ипотечного кредита составляет 1 год. Однако некоторые финансовые организации установили нижнюю предельную планку в 3 года или даже 5 лет, так как банкам крайне невыгодно выдавать ссуду на кратковременной основе.

В результате чего одобрений по минимальным срокам ипотеки чрезвычайно мало. Чаще всего в этом случае завышается процентная ставка, чтобы финансовой организации получить достойную прибыль со сделки.

Что выбрать: ипотеку или потребительский кредит

- наличие собственных средств для внесения первоначального взноса;

- возможности по внесению ежемесячных платежей;

- какой срок выплаты долга приемлем в конкретном случае.

Когда выбирать потребительский кредит

Сбербанк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ️ Получить деньги

Альфа-Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ️ Получить деньги

Тинькофф

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

ВТБ

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ️ Получить деньги

Почта Банк

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Банк Открытие

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ️ Получить деньги

Газпромбанк

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ️ Получить деньги

Райффайзенбанк

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ️ Получить деньги

Россельхозбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ️ Получить деньги

Совкомбанк

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ️ Получить деньги

МТС Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ️ Получить деньги

Промсвязьбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ️ Получить деньги

Росбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ️ Получить деньги

ОТП Банк

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ️ Получить деньги

Хоум Кредит

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ️ Получить деньги

Росгосстрах Банк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Ренессанс Кредит

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ️ Получить деньги

Русский Стандарт Банк

- Сумма: до 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 19,9%

- Решение: от 15 минут.

- ️ Получить деньги

Особенности требований банков к минимальному возрасту

Каждый банк предъявляет собственные условия, позволяющие взять ипотечный кредит.У любой банковской организации могут быть собственные комплексные предложения по ипотечному кредитованию, согласно которым заемщикам выделяются отдельные условия по возрасту. При этом обязательно устанавливаются максимальные и минимальные пределы.

По базовому кредитованию все банки предъявляют практически одинаковые услуги и рассматривают клиентов в качестве заемщика только в возрасте 21 года.

Большинство банковских организаций стремятся заключать ипотечные договоры с лицами, которые достигли определенного возраста и имеют стабильное финансовое положение. Наиболее часто банк одобряет кредит клиентам в возрасте 28-42 года, поскольку у заемщиков имеется стабильный финансовый доход и шансов справиться с платежами по ипотеке у них гораздо больше.

Сбербанк

Лицам, которые не достигли 21 года, оформить ипотечный кредит в Сбербанке не получится. Специальная программа, реализованная для молодых семей, предполагает получение ипотеки в возрасте от 21 до 35 лет, при этом максимальный возрастной предел в популярной банковской организации составляет 75 лет.Срок, на который будет выдана ипотека, полностью будет зависеть от возраста предполагаемого заемщика. Максимальный ипотечный займ может быть выдан сроком на 30 лет — таким образом, подобный кредит может быть выдан строго до 45 лет.

ВТБ

Система ипотечного кредитования в банке ВТБ предполагает, что потенциальному заемщику не должно быть менее 21 года. При этом данная банковская организация выдает ипотеку преимущественно лицам до 65 лет. При оформлении ипотечного договора банк строго проверяет документацию и внимательно относится к такой категории требований, как возраст заемщика.

Альфа Банк

Данная банковская организация в некоторых случаях идет на уступки и предлагает выгодные кредитные решения для лиц, возраст которых составляет от 20 лет. При этом ипотека может быть выдана гражданам до 64 лет. Верхний и нижний предел возрастного ограничения регулируется положением, согласно которому рассматриваются, прежде всего, сроки кредитования. На момент окончания действия ипотеки заемщику должно быть не более 75 лет.

Данная банковская организация предъявляет более лояльные требования и может выдать кредит в 20 лет, при этом у будущего заемщика должна быть официальная работа со стабильным заработком — только в данном случае ипотечный кредит может быть одобрен.

Другие банки

В российских банках действует стандартное ограничение по возрасту — будущим заемщикам на момент взятия кредита должно исполниться как минимум 20 лет. При этом в большинство крупнейших банков выдают жилищные займы лицам, не моложе 21 года. К примеру «Банк Москвы«, а также его партнеры выдают ипотеку строго после достижения данного возраста.

«МТС Банк» допускает выдачу кредита с 18 лет, при этом наличие созаемщика и высокого постоянного дохода обязательно. При достижении возраста 23 лет можно взять жилищный кредит в данной организации без дополнительного привлечения заемщиков.

«Банк жилищного финансирования» предлагает выгодные программы ипотечного кредитования, при этом возраст заемщика должен быть также не менее 21 года.

Банковская организация «Дельтакредит», которая преимущественно специализируется на выдаче ипотечных займов, предлагает взять кредит при условии достижения возраста 20 лет. При этом банк обязательно требует привлечения поручителя, если заемщику на момент получения займа не исполнилось 25 лет.

Газпромбанк предлагает взять ипотеку в возрасте 22 лет, при этом верхняя планка взятия кредитов строго ограничена. Банковская организация выдает займы строго до 60 лет, при этом в некоторых случаях банк может поднять данную планку на 5 лет. Дополнительного привлечения созаемщиков для одобрения кредита в 20 лет не потребуется.

Уралсиб— один из наиболее популярных банков ипотечного кредитования, предлагающий взять ипотечный займ с 18 лет. При этом предельный возраст на момент погашения кредита не должен составлять более 65 лет. Все риски, связанные невозвратностью ипотечного займа банк эмитирует за счет достаточно высоких процентов, а также привлечения дополнительных созаемщиков, на которых ложится вся ответственность в случае невыплаты кредита.

Что влияет на длительность погашения обязательства?

Еще при оформлении банковского кредита клиент имеет право самостоятельно определять, в течение какого срока он будет его погашать. Выбор сроков кредитования осуществляется исходя из тех временных периодов, которые будут предложены сотрудниками банковской организации

Основным фактором, который принимается во внимание при определении того, сколько будет осуществляться выплата по кредитному обязательству, является уровень официального дохода лица, выступающего в роли заемщика. Самим заемщиком принимаются следующие факторы:

- Опасность потери постоянного источника заработка и невозможность погашения обязательства;

- Больший процент переплаты при более длительном сроке кредитования;

- Присутствие возможности досрочного погашения. В таком случае независимо от срока кредитования клиент будет иметь право погасить обязательство раньше срока и таким образом избежать переплаты;

- Возраст заемщика. Во всех организациях отдельно выделяется временной порог, до которого ипотека должна быть погашена. В среднем он находится на отметке 60-70 лет.

В общем же все виды кредитования по своей продолжительности делят на три основных типа. Первый из них это краткосрочное кредитование, продолжительность которого находится в промежутке между 5 и 10 годами. Далее следует среднесрочная ипотека, длительность которой составляет 10-20 лет. Самая длительная — это долгосрочная, продолжительность какой начинается от 20 лет. Стоит отметить, что теоретически срок ипотеки может составлять от 1 года, но в банковской практике применяются сроки кредитования до 3 лет. Наиболее популярной в пределах РФ является среднесрочная ипотека, поскольку она позволяет лицам со средним уровнем дохода (которые преимущественно и оформляют такой вид целевого кредита) погашать свой долг в максимально короткие сроки, как то позволяет уровень их заработной платы или прочий официальный доход.

Досрочное погашение

При оформлении ипотечного займа не слишком состоятельные клиенты часто прибегают к интересной хитрости. Изначально заем оформляется на максимально долгий период, а потом по мере поступления дополнительных средств ссуда погашается досрочно.

В этом случае плюсы и минусы ипотеки, а точнее, такого ее оформления очевидны.

Заемщик получает возможность ежемесячно вносить небольшие суммы, которые ему вполне по-карману. Если в дальнейшем финансовое положение изменится, за счет внесения дополнительных сумм можно существенно снизить размер переплаты.

При внесении внепланового платежа можно просить как уменьшения срока кредита, так и пересчета размера помесячного платежа. Что выгоднее? Следует просчитать заранее.

Внимание! Некоторые банки позволяют изменять схему дальнейших расчетов каждый раз при внесении дополнительных средств. Минус в такой ситуации только один

Следует заранее найти банк, который не станет противиться досрочному погашению ипотеки и позволит делать это на выгодных условиях. Это непросто

Минус в такой ситуации только один. Следует заранее найти банк, который не станет противиться досрочному погашению ипотеки и позволит делать это на выгодных условиях. Это непросто.

Почему возраст влияет на ипотеку

Прежде всего давайте поговорим о том, почему возрастные ограничения в этом вопросе так важны для банков.

К мысли о приобретении собственного жилья каждый приходит своим путем и в разное время. Кто-то желает отселить великовозрастных детей или сделать подарок внукам. А кто-то решает хотя бы на старости лет улучшить собственные жилищные условия и пожить в комфорте. Независимо от причины, положительное решение финансового учреждения о выдаче ипотеки будет зависеть, в первую очередь, от предполагаемого уровня доходов клиента в ближайшие 10–20 лет. Это вполне объяснимо. Ведь ипотека предполагает довольно внушительную сумму, а срок ее погашения порой растягивается до четверти века.

В общем случае, возрастные ограничения для выдачи ипотеки устанавливаются на уровне 18–60 (55) лет. Но вот отношение к клиентам разных возрастов у банковских работников очень неоднозначное.

Наилучшим возрастом для получения ипотеки принято считать 35–45 лет. Именно в этот период своей жизни человек достигает стабильного финансового положения, активно строит карьеру. Впереди еще много лет для развития и удовлетворения своих желаний. А все усилия направлены на улучшение условий и качества жизни.

Уже после пятидесяти лет жизнь человека начинает обрастать определенными рисками. Именно с этим связан ответ на вопрос о том, до какого возраста дают ипотеку. Прежде всего, неумолимо приближается наступление пенсионного возраста, а значит, и вероятная потеря работы. Повышаются риски утраты трудоспособности, вследствие болезни, получения инвалидности. Также ни для кого не секрет, что показатели естественной смертности после 60 лет стремительно растут. Эти, а также некоторые другие причины, принуждают банки строго соблюдать верхнюю планку ограничений по возрасту при выдаче ипотечного займа.

Виды ипотечных программ исходя из периода действия

Период, на который предоставляется ипотечное кредитование, напрямую зависит от условий финансовой организации. Кроме этого, на срок влияют свойства приобретаемой недвижимости, а также индивидуальные особенности заемщика.

В зависимости от периода действия ипотечные программы могут быть:

- с возможностью выплаты займа до 5-10 лет;

- с периодом кредитования 10-20 лет;

- с необходимостью выплаты долга за период более 20 лет.

Согласно статистическим данным, средний период погашения задолженности по ипотеке в России составляет 15 лет. Именно в течение этого периода заемщикам удается беспрепятственно погасить свою задолженность, избежать значительной суммы переплаты.

Исходя из практики финансовых организаций сегодня оформляют ипотеку люди со средним или выше среднего доходом, на срок не более двадцати лет. Граждане крайне редко идут на заключение кредитного договора с периодом более 20 лет.

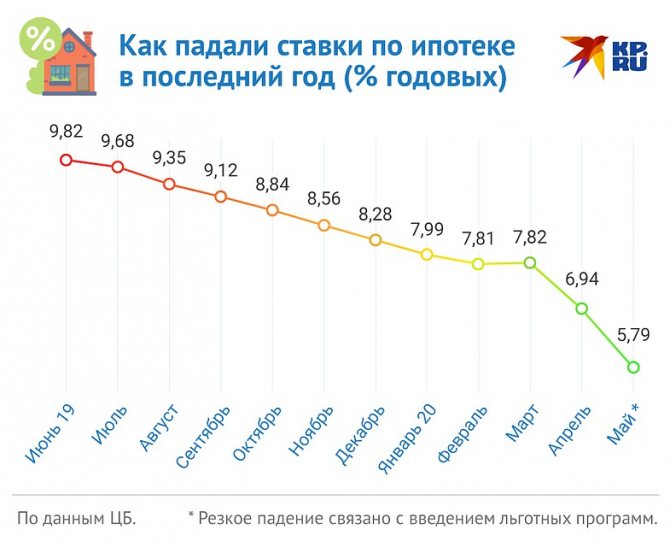

Эксперт рассказал, когда россиян ждут проблемы с ипотекой

Несмотря на кризис, россияне активно покупают квартиры в кредит. За последние два месяца выдано 80 тысяч ипотечных займов под льготную ставку в 6,5% годовых. Такие данные привели в Аналитическом центре ДОМ.РФ. Взрывной спрос связан как с отложенным желанием купить квартиру (в апреле и мае совершать сделки было сложнее), так и с рекордно низкими ставками.

При этом россияне исправно платят по уже взятым кредитам. Даже несмотря на падение доходов и рост безработицы. Уровень просрочки не меняется и составляет меньше 1% от общей суммы задолженности. По данным Центробанка, общий ипотечный портфель банков сейчас составляет 8,1 трлн рублей. Это на триллион больше, чем было год назад.

— Проблемы с неплатежами есть. Но они отложены. Сейчас огромное количество банков предоставляют кредитные каникулы, как от государства, так и по собственным программам, — говорит Сергей Гордейко, эксперт по ипотечному кредитованию. — Это позволило сгладить пик и снизить остроту проблемы. Реальную картину мы сможем увидеть не раньше сентября. Но к этому времени часть заемщиков смогут справиться со своими трудностями.

С начала пандемии банки реструктурировали кредитов физическим лицам на 625 млрд рублей. Большая доля из них приходится на ипотеку. Напомним, ипотечные каникулы могут получить те заемщики, доход у которых из-за пандемии упал более чем на 30%. Максимальный срок отсрочки — полгода. В этот период никаких платежей банку совершать не нужно. Но общий срок кредита вырастет.

— Осенью будет понятно, какую часть проблем удалось решить за счет каникул. Сейчас дать точный прогноз не получится. Но даже если ситуция будет такой же сложной, как и сейчас, у Центробанка есть возможность продлить каникулы еще на полгода. Плюс использовать другие механизмы. Как известно, если можно растянуть проблемы, то рано или поздно они рассосутся, — уверен Сергей Гордейко.

Напомним, в апреле глава ЦБ Эльвира Набиуллина приводила в пример результаты ипотечных каникул, предоставленных во втором полугодии 2020 года. С 31 июля вступил в силу федеральный закон, который позволил ипотечным заемщикам брать кредитные каникулы в одностороннем порядке — если у них резко упали доходы или они попали в тяжелую жизненную ситуацию.

По словам председателя Центробанка, 76% заемщиков после окончания каникул возвращались к ежемесячным платежам. То есть отсрочка помогла большинству из них сохранить квартиру и лишила работы коллекторов. Правда, нюанс в том, что эта статистика собиралась в докризисное время. Какой будет доля «выживших» после коронавирусных каникул, станет известно лишь осенью.

Хорошая новость в том, что ставки по ипотеке падают вслед за снижением ключевой ставки ЦБ (сейчас 4,5% годовых). Это позволит большинству заемщиков в ближайшие месяцы выгодно рефинансировать свой долг. То есть уменьшить ставку и тем самым снизить размер ежемесячных платежей банку.

Как падали ставки по ипотеке в последний годФото: Рушан КАЮМОВ

СЛУШАЙТЕ ТАКЖЕ

Последствия коронакризиса: Российская экономика из-за самоизоляции теряла 270 млрд рублей в неделю

00:00

00:00

На что оказывает влияние срок кредитования по ипотеке

Ипотека характеризуется довольно длительными периодами пользования заемными средствами – как правило, это 10-15-20 лет, бывает и больше. Максимальный срок ипотечного кредитования составляет 30 лет.

Со сроком кредитования по ипотеке следует определяться в процессе оформления сделки, поскольку от данного фактора будут зависеть условия последующего сотрудничества с банком.

Срок может оказывать непосредственное влияние на следующие факторы:

- риски просрочки;

- досрочное погашение;

- переплата.

Оформлять ипотеку на длительный срок или нет – ваше личное дело, зависящее от приоритетов и текущих запросов. Долгосрочная ипотека – это значительные переплаты, однако более высокая надежность в плане обслуживания займа.