Как взять ипотеку без подтверждения доходов и трудовой занятости в 2021 году?

Содержание:

Срок действия 2-НДФЛ для банка

- Кредитная карта — срок действия справки не менее 2-х недель;

- крупный потребительский кредит или кредит под залог недвижимости — не менее 10 дней;

- Ипотека — срок действия справки достигает 30 дней.

Зная уровень дохода потенциального заемщика, кредитор может оценить свои риски при сотрудничестве с ним.

Сбербанк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ️ Получить деньги

Альфа-Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ️ Получить деньги

Тинькофф

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

ВТБ

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ️ Получить деньги

Почта Банк

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Банк Открытие

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ️ Получить деньги

Газпромбанк

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ️ Получить деньги

Райффайзенбанк

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ️ Получить деньги

Россельхозбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ️ Получить деньги

Совкомбанк

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ️ Получить деньги

МТС Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ️ Получить деньги

Промсвязьбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ️ Получить деньги

Росбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ️ Получить деньги

ОТП Банк

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ️ Получить деньги

Хоум Кредит

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ️ Получить деньги

Росгосстрах Банк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Ренессанс Кредит

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ️ Получить деньги

Русский Стандарт Банк

- Сумма: до 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 19,9%

- Решение: от 15 минут.

- ️ Получить деньги

| Банк | Сумма | Срок | Ставка | Решение |

|---|---|---|---|---|

| Сбербанк | до 5 000 000 ₽ | до 5 лет | от 11,9 | от 2 минут |

| Альфа-Банк | до 5 000 000 ₽ | до 5 лет | от 6,5% | до 2 минут |

| Тинькофф | до 2 000 000 ₽ | до 3 лет | от 8,9% | от 1 минуты |

| ВТБ | до 5 000 000 ₽ | до 7 лет | от 7,5% | до 5 минут |

| Почта Банк | до 1 500 000 ₽ | до 5 лет | от 5,9% | от 1 минуты |

| Банк Открытие | до 5 000 000 ₽ | до 5 лет | от 6,9% | от 15 минут |

| Газпромбанк | до 5 000 000 ₽ | до 7 лет | от 5,9% | Индивидуально |

| Райффайзенбанк | до 2 000 000 ₽ | до 5 лет | от 7,99% | до 2 минут |

| Россельхозбанк | до 3 000 000 ₽ | до 5 лет | от 9,5% | до 3 дней |

| Совкомбанк | до 1 000 000 ₽ | до 5 лет | от 17,9% | Индивидуально |

| МТС Банк | до 5 000 000 ₽ | до 5 лет | от 6,9% | от 5 минут |

| Промсвязьбанк | до 3 000 000 ₽ | до 7 лет | от 5,5% | от 5 минут |

| Росбанк | до 3 000 000 ₽ | до 7 лет | от 8,99% | от 15 минут |

| ОТП Банк | до 4 000 000 ₽ | до 7 лет | от 10,5% | от 1 минуты |

| Хоум Кредит | до 3 000 000 ₽ | до 5 лет | от 7,9% | от 2 минут |

| Росгосстрах Банк | до 3 000 000 ₽ | до 5 лет | от 8,9% | от 1 минуты |

| Ренессанс Кредит | до 300 000 ₽ | до 5 лет | от 10,5% | до 1 минуты |

| Русский Стандарт | до 500 000 ₽ | до 5 лет | от 19,9% | от 15 минут |

Срок действия 2-НДФЛ для кредита

Информацию узнавайте у сотрудника конкретного банка. Для этого посетите офис финансового учреждения или позвоните в Службу поддержки клиентов.

Информация из справки 2-НДФЛ для банка

- Информацию о работодателе и потенциальном заемщике.

- Размер начисленной и выплаченной ежемесячной зарплаты.

- Сумму налога.

- Трудовой стаж будущего заемщика на этом месте работы.

Для чего она нужна

Справка 2-НДФЛ многофункциональна. Она нужна для:

- Оформления визы;

- Начисления алиментов;

- Перехода с одного места работы на другое;

- Оформления пенсии, пособия;

- Оформления ипотечного кредита и оказания других банковских услуг.

С точки зрения содержания банк:

- Получает информацию об уровне официального дохода соискателя по ипотеке;

- Удостоверяется в том, что потенциальный заемщик имеет официальное место работы;

- Получает доказательство того, что заемщик может регулярно оплачивать кредит.

С точки зрения формы банк:

- Удостоверяется в том, что сведения о доходах официальны;

- Проверяет реквизиты организации (есть базы данных, предоставляющие банкам информацию о статусе организаций-работодателей);

- Проверяет корректность составления документа и подлинность печати.

Если ипотеку оформляет титульный созаемщик и созаемщики или заемщик и поручитель, справку 2-НДФЛ предоставляют банку они все, ведь финансовая состоятельность – основной критерий, которому они должны соответствовать.

Зачем банку 2-НДФЛ

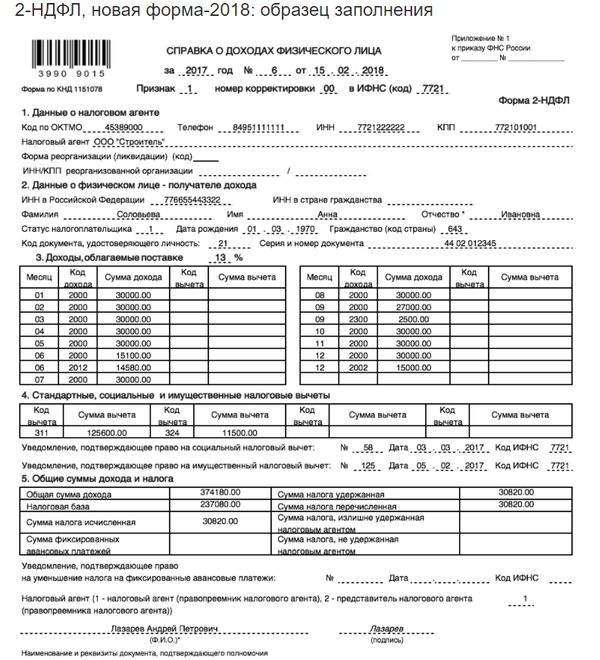

Всем известно, что НДФЛ расшифровывается как Налог на Доходы Физических Лиц. Его ещё называют подоходным. Справка для банка выдаётся в бухгалтерии организации, в которой трудится человек. Обычно она делается за 6 месяцев или за год.

Справка содержит в себе следующие записи:

- ФИО человека, который обратился за ней.

- Его фактический адрес проживания.

- Наименование предприятия или фирмы с полным списком реквизитов.

- Налоговая ставка, по которой начисляется налог. Как правило – 13%.

- Доходы в разрезе 12 или 6 месяцев.

- Суммы стандартных социальных или имущественных вычетов с кодами.

- Сумма фактически начисленного дохода итого.

- Сумма начисленного и перечисленного налога.

- Есть ли задолженность или переплата по уплате налога.

Справка обязательно должна быть подписана директором организации или налоговым представителем. Начиная с 2015 г. на справках 2-НДФЛ печать может не ставиться, но на ней присутствует штрихкод, без которого документ будет считаться недействительным.

Помимо банка, справку с вас могут потребовать:

- При расчёте алиментов.

- При составлении формы 3-НДФЛ на зачёт налогового вычета в ФНС.

- При усыновлении ребёнка из детского дома или дома малютки, а также установления опекунства.

- В ПФР для перерасчёта пенсионных выплат.

- Для рассмотрения трудовых споров в суде.

Зачем же с вас спрашивают этот документ при обращении в банк? В случае когда человек обратился в банк за предоставлением ему крупной суммы кредита, специалисты вправе потребовать с него информацию о его доходах. Эта информация и отражена в справке 2-НДФЛ.

Банковские работники, рассматривая доходы, принимают решение о выдаче кредита. При этом банк учитывает, будет ли хватать человеку заработка для уплаты обязательного платежа и останется ли ему средств на проживание, после выплаты НДФЛ и месячного взноса по кредиту. На основании изложенной информации в справке определяется сумма кредитного лимита.

Правила предоставления и оформления 2 НДФЛ

Для заполнения бланка необходимо придерживаться правил от 30 октября 2020 года со всеми изменениями и дополнениями. В 2020 году утвержден новый бланк декларации, который действует, начиная с отчета за 2020 год. Если для оформления ипотеки или для перекредитования необходимы сведения о доходах за несколько лет, представлять их следует по новому образцу.

Перед тем, как подать справку в банк, нужно проверить заполнение следующих полей:

- Начало и конец периода представления сведений о доходах;

- сведения о налоговом агенте. Обязательно заполнение ИНН, ОКТМО, наименование компании согласно уставным документам, контактная информация;

- данные о физ. лице: ИНН, фамилия, имя, отчество без сокращений, паспортные сведения, код страны, гражданином которой работник является;

- ставка НДФЛ, кроме того, необходимо указывать доходы и примененные к ним вычеты с разбивкой по месяцам. Для каждой ставки налога следует заполнять свой лист отчета;

- данные о произведенных вычетах итоговой суммой по каждому коду;

- итоговые сведения о начисленных доходах и налогах;

- обязательно следует проверить наличие подписи и расшифровки фамилии лица, ответственного за формирование сведений с указанием документа, на основании которого он визирует отчетную форму.

Анализ финансового положения получателя ипотеки

Менеджеры банка уделяют особое внимание материальному положению будущего заёмщика. Главным источником денежных средств для большинства экономически активного населения является заработная плата

Потенциальный ипотечный заёмщик должен подтвердить документально размер своего оклада. Бумага 2-НДФЛ действительна на протяжении календарного месяца.

Большая часть частных работодателей в России выплачивает служащим «неофициальную зарплату». Директора компаний намеренно занижают размер заработной платы, который указывается в трудовом договоре (при его наличии). Полностью «белый» оклад получают работники государственных органов и сотрудники крупных предприятий. «Чёрные зарплаты» становятся непреодолимым препятствием для получения ипотечного кредита.

При расчёте скорингового балла учитывается не только зарплата

Если у клиента есть документальное подтверждение дополнительного дохода, то он может быть принят во внимание кредитным менеджером. Речь идёт о следующих видах активов:

- Доходы от сдачи недвижимости в аренду;

- Авторские отчисления, которые полагаются по закону авторам музыкальных и литературных произведений;

- Гражданско-правовые сделки, подтверждённые соответствующими договорами.

Перечисленные виды доходов подтверждаются квитанциями, выписками по счетам и иной финансовой документацией. Не принимаются к рассмотрению «непрозрачные» схемы получения денежных средств.

Как банки проверяют справки о доходах

Проверка документов банками Москвы и других городов осуществляется в несколько этапов.

Первичное рассмотрениеВыполняется сотрудником финансовой организации. Специалист проверяет подлинность предоставленной бумаги и правильность её заполнения

Особе внимание уделяется таким нюансам:

ИНН работодателя и ИНН на штампе должны быть одинаковые.

Отсутствие помарок, опечаток, ошибок.

Правильность начисления сумм.

Правильность проставления кодов вычетов и удержаний.

При обнаружении любых недочётов бланк возвращают с просьбой предоставить новую справку.

Изучение информации о соискателеБанковские сотрудники звонят в организацию, где работает лицо, подавшее заявку на кредит, обзванивают родственников, с целью узнать максимум информации о заёмщике. Специалисты подают запросы по месту работы с целью подтвердить подлинность документа о доходах

Проверяется информация о том, соответствует ли уровень занимаемой должности размеру получаемой заработной платы.

Проверка службой безопасности

Как правило, она подключается тогда, когда человек хочет получить большую сумму.

Проверяются все данные о заёмщике, присланные в анкете.

Работники службы безопасности общаются с коллегами и работодателем заёмщика.

При ипотечном займе отправляется запрос в налоговую с целью уточнения информации о своевременной уплате налогов.

При резких скачках в зарплате будет проверена и эта информация.

Где взять справку о доходах для кредита?

Для оформления кредита в банке заемщик-физлицо должен доказать, что он способен своевременно и полностью погашать свои финансовые обязательства.

Банк кредитор вправе потребовать у заявителя справку о получаемых доходах. Такие сведения могут понадобиться кредитно-финансовому учреждению для следующих важных целей:

- Оценить платежеспособность потенциального заемщика, то есть понять, сможет ли он в назначенный срок выплатить полученную сумму кредита с начисленными процентами.

- Определить максимальный размер займа, который банк смог бы предоставить данному гражданину, а также максимальный срок его выдачи. Для этой цели нужно учесть величину и регулярность заработка, получаемого заемщиком.

Без справки, доказывающей официальную заработную плату, у заявителя могут возникнуть сложности с одобрением его кредитной заявки.

- работодатель (при наличии официального трудового договора), выплачивающий заработную плату;

- ПФР (для пенсионеров);

- администрация ВУЗа (для студента, получающего стипендию);

- брокер фондового рынка – налоговый агент в отношении доходов, получаемых клиентом по ценным бумагам;

- прочие структуры, которые выплачивают доходы физическим лицам и удерживают с них соответствующий НДФЛ.

Чтобы подтвердить заработки от всех имеющихся источников, заемщик вправе обратиться к каждому из плательщиков (работодателей и т.д.) с просьбой о выдаче надлежащей справки.

Плательщик не может отклонить соответствующее заявление физлица – получателя дохода. Справка, доказывающая заработок, оформляется и предоставляется заявителю не позднее 3 (трех) дней, отсчитываемых со дня получения адресатом указанного заявления.

За какой период оформляется для подачи в банк?

Период времени, за который банк просит у потенциального заемщика документальное подтверждение доходов, может ощутимо различаться.

Продолжительность данного интервала зависит от политики конкретного кредитно-финансового учреждения, а также от специфики самого кредита (его вида, суммы, срока погашения, требований к заемщику и предоставляемому обеспечению). Зачастую справки оформляются за 3 (три), 6 (шесть) или 12 (двенадцать) последних месяцев.

Краткосрочный банковский заем, который выдается в небольшой сумме на потребительские нужды, нередко предусматривает подтверждение заработка за 3-6 прошедших месяцев. Долгосрочная ипотечная ссуда, предоставляемая на покупку жилья, обычно предполагает оформление справки за интервал, составляющий 12 последних месяцев.

В любом случае гражданин-заемщик вправе получить документальное подтверждение собственных доходов за любой необходимый период времени. Нужное количество месяцев (лет), за которое подтверждается заработок, физлицо указывает в своем заявлении, поданном плательщику выплат.

Соответственно, плательщик не вправе отказать гражданину заявителю в предоставлении запрашиваемых сведений. В трехдневный срок необходимая справка оформляется и передается заявителю. Затем документ передается в банк (это следует сделать на протяжении тридцати дней с момента получения данной справки). Если заявитель не передаст бланк банку в тридцатидневный срок, подтверждающий документ придется переделывать (с учетом нового месяца, ставшего последним в периоде).

Правила оформления

Документ, доказывающий наличие и размер заработной платы, составляется на бумажном носителе. Как вариант, можно подготовить электронную копию справки.

Можно оформить бланк в свободной форме, но чаще всего используется типовой бланк.

Если доходы подтверждаются за какой-либо интервал минувшего 2020 года, соответствующий документ нужно оформить на бланке 2-НДФЛ, действовавшем ранее.

Если нужно доказать заработок за любой промежуток времени 2021 года, справка составляется по новому шаблону, действующему с 01.01.2021 согласно Приказу ФНС РФ № ЕД-7-11/753@ от 15.10.2020 (Приложение 4).

Так или иначе, документальное подтверждение начисляемых доходов и уплачиваемых налогов всегда включает такие сведения:

- Реквизиты работодателя или другого плательщика. Иными словами, нужно показать сведения о субъекте, выступающем налоговым агентом.

- Реквизиты работника. Заполняются данные в соответствии с установленной формой.

- Суммы налогооблагаемого заработка, выплачиваемого физическому лицу.

- Налоговые вычеты, оформленные и предоставленные работнику.

- Общая величина дохода, общий размер налога.

Правила выдачи

Выдача документа сопровождается соблюдением некоторых правил:

- Сотрудник в обязательном порядке должен в письменной форме составить заявление с указанием формы справки, количество необходимых экземпляров и ссылки на статьи ТК и ГК РФ. Указывать для чего она берется не нужно. Обращаться за 2-НДФЛ можно неограниченное количество, запрашивать столько экземпляров, сколько требуется.

- Все сотрудники как бывшие, так и действующие, имеют равные права на получение финансового документа.

- Все выданные экземпляры необходимо заверить у руководителя и проставить печать.

- Справка выдается совершенно бесплатно, начальство не имеет права требовать дополнительную оплату.

- Сотрудник бухгалтерии обязан выдать документ не позднее трех дней с момента поступления запроса от сотрудника.

Чаще всего бухгалтеры предприятий не требуют от работников письменного заявления, выдают их на основе устного запроса.

Для налоговой

Справка о доходах требуется в ИФНС в нескольких случаях:

- Для внесения изменений в поданную декларацию;

- При подаче запроса на возмещение налогового вычета;

- Физическое лицо по своей инициативе отправляет бумагу в ИФНС по электронной почте;

- Если работодателю требуется провести сверку начислений подоходного налога.

Срок годности справки по форме 2-НДФЛ неограничен.

Практически в каждом финансовом учреждении требуют предоставление справки 2-НДФЛ для подачи заявки на оформление ссуды. Это может быть стандартная форма или бланк, предоставленный банком. Иногда можно обойтись и без этого документа:

- Если размер оформляемой ссуды не более двух или одного миллиона рублей. В этом случае, прежде всего, рассматривается кредитная история заемщика.

- Если клиент является участником зарплатного проекта данного кредитного учреждения. Например Сбербанка, который от своих «зарплатников» не требует предоставления данных о доходах.

Определение периода, на какой срок действия справка 2-НДФЛ для получения кредита будет актуальна, финансовые организации определяют самостоятельно. Для краткосрочных и среднесрочных устанавливаются небольшие сроки на вынесение решения по заявке.

Запросить справку о доходах могут в следующих учреждениях:

- В ПФ РФ для верного начисления размера пенсии. Срок сдачи 2 НДФЛ – тридцать дней.

- Для оформления визы. Чаще всего она требуется, если вы собираетесь выезжать в страны Шенгенской зоны. Справка актуальна тридцать дней, выполняется на специальном бланке с прикреплением бумаги, подтверждающей ваш доход. Иногда заполнение анкеты не требуется, достаточно предоставить финансовый документ из организации. Обычно справку выписывают за шесть месяцев. Уточнить необходимо ли предоставление бумаги в вашем случае, можно непосредственно в Визовом центре.

- Для социальной защиты. Необходима для начисления пособия нуждающимся семьям, действительна в течение месяца.

- В центр занятости населения. Чтобы встать на учет нужно в течение тридцати дней подтвердить доход за шесть месяцев.

- Оформление вида на жительство. Предоставить 2-НДФЛ нужно в паспортный стол в течение месяца. Если иностранный гражданин на данный момент безработен, но ранее был официально трудоустроен, то ему потребуется предоставить в УФМС данные о заработке за соответствующий временной промежуток.

- В органы опеки и попечительства, если вы хотите усыновить или удочерить ребенка. Это необходимо для подтверждения материального благополучия семьи. Документ действителен тридцать дней.

Нормами Трудового кодекса РФ предусмотрено, что работодатель обязан на безоплатной основе выдать своему подчиненному справку 2 НДФЛ по его письменному требованию. При этом количество обращений работника за такой справкой ничем не ограничивается.

В заявлении о запросе выдачи справки о доходах должна содержаться следующая информация:

- точное название запрашиваемого документа

- необходимое количество экземпляров

- ссылка на статью Трудового кодекса, в которой оговорено право сотрудника на получение справки

- число и подпись заявителя

Работодатель отказать в выдаче документа не имеет права. Также он не вправе требовать у заявщика указания целей его предоставления. Если же отказ в выдаче все-таки следует ввиду неправильного составления заявления или других причин, работник-заявитель должен в течение суток, начиная с момента регистрации заявления, быть устно об этом уведомлен.

Перед тем, как заказывать у работодателя справку о доходах, следует уточнить все требования по срокам ее хранения и расчетном периоде, за который будет осуществляться выборка. Нужно помнить, что стандартных требований к этим пунктам не существует — все зависит от целей подачи документа.

Какие сведения содержатся в справке 2-НДФЛ для кредита?

Финансовые компании требуют ксерокопии конкретных документов. Среди них:-

- официальное трудоустройство

- отчет подтверждающая стаж работы

- справка о долгах

- приказ о переводе на другую должность.

Важно! Все документы должны выдаваться и заверяться подписями и штампами БЕСПЛАТНО. В справке содержится:

В справке содержится:

- Сведения опгонизации;

- Сведения о сотруднике;

- Доход, облагаемый налогом в 13% каждый месяц;

- Налоговые вычеты;

- Итоговая сумма доходов и сумма уплаченных налогов.

- Справки оформляют в последнем рабочем месте клиента.Ету справку требуют у теь заемщиков у которых есть официальная работа.

Сколько стоит справка 2-НДФЛ для кредита?

Чтобы ответить на вопрос: какая цена или сколько стоит справка 2ндфл для получения кредита в банке или мфо, или кредитном кооперативе, нужно понять такой вопрос уместен только в отношении тех случае, когда справку хотят подделать. Это уместно для мошенников. Для всех остальных случаев документы заверяются и подписываются бесплатно в тех организациях, где вы работаете.

За какой период нужна справка 2-НДФЛ для кредита в разных банках?

Финансовые компании могут просить справку, которая содервит

• Срок данных; • Данные о начальнике • Данные о работнике • Данные о финансах • Данные о налогах.

Срок справки 2-НДФЛ устанавливает банк, который не должен превышать 1 месяц.

Важно знать что данные о сотрудниках хранятся в течении 5 лет. Справка 2-НДФЛ важна для теь банков которые ипотеки дают официально паботающих граждан

Справка 2-НДФЛ важна для теь банков которые ипотеки дают официально паботающих граждан.

Сколько действительна справка 2-НДФЛ для кредита?

Это зависит от программы кредитования и условий, выдвигаемых кредитной организацией. Она важна для тех банков, которые выдвигают к заемщикам строгие требования или вовсе кредитуют лишь официально трудоустроенных заемщиков. Если планируется получение кредита в крупном размере, то подойдет справка, оформленная не позже 14 дней назад. Справка, выписанная по форме банка, тоже действительна лишь 14 дней. В некоторых случаях, когда речь идет о кредите в особо крупном размере, кредитные организации могут потребовать справку, выданную не позже 5 дней. Поэтому лучше запрашивать у работодателя документ в самый последний момент, когда остальные уже имеются на руках.

Важно! Необходимо обращать внимание на достоверность данных. Некоторые банки, которые отказывают в выдаче кредита без справки 2-НДФЛ, могут перепроверить документ и сравнить предоставленные в ней данные с отчетной документацией организации

Если финансовым учреждением будет выявлена недостоверная информация, в финансовой помощи может быть отказано.

Какие банки предоставляют кредит и не

требуют справку о доходах?

Где можно взять кредит без справки 2-НДФЛ, если заемщик трудоустроен, но неофициально?

На случай если у заемщика есть доход ни ето не официальная работа, то финансовые компании предлогают предоставитьдокументы о платежеспособности.Это может быть документ о покупке машины,приобретении жел. площади и т.д.

Сбербанк принимает любой доход клиента,А когда кредит оформляют с лимитом который не превышает 3млн., то достаточно предоставить поручителя.

<<Московский Кредитний Банк>> предоставляет восможность получить ипотеку до 3млн. рублей по справке свободной формы.Такому кредиту выделяется 60 месяцев для погошения долга.

<<ЮниКредитБанк>> предоставляет кредиты на справку по свободной форме.Годовые проценты для таких ипотек составляет 22-33%.

Где взять кредит без справки 2-НДФЛ и залога? В этом помогут следующие кредитующие организации:

«Альфа-Банк»,«Ренессанс Кредит» и «Хоум Кредит» дают ипотеки без справки 2-НДФЛ.

Банки рискуют дадив кредиты без справки и важно чтобы возраст лкиента был выше 23, и он имел регистрацию.В таких ипотеках процентная ставка достигает до 30% годовых

Какие банки дают кредит без 2-НДФЛ и без поручителей?

- «Московский Кредитный Банк» может проблем выдать своим заемщикам до 3 млн. рублей по справке произвольной формы и без поручителей.

2. «ЮниКредитБанк» тоже даст деньги без поручителей, лишь потребуется документ о доходах в произвольной форме, копию любой визы или загранпаспорта, право собственности на недвижимое и движимое имущество.

Где взять кредит без справки 2-НДФЛ и залога?

Без залога и без предоставления справки о доходах 2ндфл можно получить кредит в следующих банках:

• «Альфа-Банк»; • «Ренессанс Кредит»; • «Хоум Кредит».

Однако без залога и справки банки много не дадут. Поэтому также можно обратиться в любую микрофинансовую организацию. Будет такой же успех, но правда процент будет выше значительно. Главное, чтобы возраст был выше 21 года и была постоянная прописка по месту жительства.

Отделения и филиалы банков, предоставляющих услугу в Чите

-

- Дополнительный офис Чита

- Чита, улица Амурская, 13

- +7 302 236-99-99, 8 800 200-02-90

- Время работы:

- понедельник-пятница с 09-00 -19-30 (без перерыва)

-

- Операционный офис «Восточный»

- Чита, улица Николая Островского, 61

- +7 302 226-53-58

- Время работы:

- Пн.—Пт.: 08:00—17:00

-

- Офис «Читинский»

- Чита, улица Богомягкова, 47

- Время работы:

- Пн.—Пт.: 09:00—19:00Сб.: 10:00—17:00

-

- Офис в г. Чита

- г. Чита ул. Амурская, д. 88

- 8 800 200-07-07

- Время работы:

- понедельник-пятница 09:00-18:00

-

- Пушкинский

- Чита, улица Столярова, 38

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 09:00-19:00 суббота: 10:00-17:00

Упрощенное оформление ипотеки

Многие банки предлагают заемщикам оформление ипотеки с минимумом документов. Обязательным для предъявления документом является паспорт РФ с постоянной регистрацией.

Вторым документом может быть:

- ИНН;

- СНИЛС;

- Водительское удостоверение;

- Военный билет и т.п.

Уже по паспортным данным банк может многое узнать о потенциальном заемщике, в том числе получить сведения о его финансовой состоятельности посредством анализа кредитной истории.

Естественно, что банком будут предложены условия жилищного кредита, отличающиеся от стандартной ипотеки. Ведь при ссуде такому заемщику финансовая организация рискует больше, чем в случае оформления ипотеки лицу, имеющему официальный доход.

Смотрите на эту же тему: Ипотека на покупку земельного участка в Сбербанке

Банк:

- Сократит срок кредитования (в таких случаях максимальный срок выплаты кредита составляет 20 лет вместо стандартных 30 лет);

- Потребует от заемщика укрупненного первоначального взноса (40-50% от оценочной стоимости залогового жилья вместо стандартных 20-25%);

- Повысит процентную ставку (ориентировочно до 12,5-14% годовых).

Но кредит на жилье будет одобрен заемщику и получен им.