Фнс разъясняет порядок заполнения новой формы 3-ндфл

Содержание:

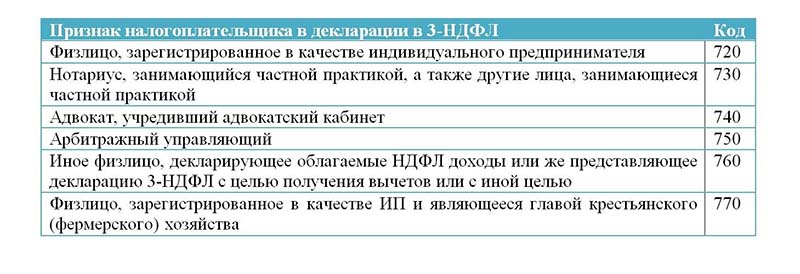

Код категории налогоплательщика 760

Еще одним кодом для заполнения в справке фиксируется категория физического лица, уплачивающего налог. Всего таких категорий насчитывается шесть, и каждый налогоплательщик, заполняющий 3-НДФЛ, может себя к ним отнести.

В таблице ниже даны признаки налогоплательщика c соответствующим им числовым кодом:

Похожие термины

- Как заполнить декларацию 3-НДФЛ — инструкция, образец заполнения

- 3 НДФЛ в 2020 году — образец заполнения декларации

- Как подать декларацию 3 НДФЛ через Госуслуги

- Справка 2-НДФЛ — что это такое и для чего она нужна

- Коды доходов в справке 2 НДФЛ в 2020 году

- Как заполнить справку 2-НДФЛ — образец и порядок

14:16 23.08.2019

Кредитная картаСправкиРассрочкаВкладыКредитыРасчетный счетМикрозаймыБанкиПособияЗарплатыИпотека

Показать все

Код статуса налогоплательщика

Этот код определяет, является ли сдающий декларацию налоговым резидентом РФ или нет.

Гражданин РФ и налоговый резидент РФ – это разные понятия! Иностранный гражданин может получить статус налогового резидента РФ, а гражданин РФ стать налоговым нерезидентом.

Чтобы быть налоговым резидентом, надо находиться на территории России не менее 183 календарных дней в году на дату получения дохода. При этом гражданство не имеет значения:

- для того, кто пересек границу РФ в статусе нерезидента – право быть налоговым резидентом возникает после того, как он проведет на территории РФ 183 дня и более в течение года;

- верно и обратное правило – если гражданин РФ, изначально являющийся налоговым резидентом , находится за пределами РФ более 183 дней в течение года, он становится нерезидентом для целей исчисления и уплаты НДФЛ в России.

Еще важное правило: статус резидента определяют не по истечении календарного года, а на каждую дату получения дохода. В декларации следует указывать тот статус, к которому относится декларируемый доход. В декларации следует указывать тот статус, к которому относится декларируемый доход

В декларации следует указывать тот статус, к которому относится декларируемый доход.

ПРИМЕР

Гражданин РФ был в длительной служебной командировке с 01.07.2018 по 30.09.2019. В РФ приезжал в отпуск с 01.06.2019 по 30.06.2019. 10.11.2019 гражданин продал квартиру в РФ. Допустим, что с проданной квартиры ему надо уплатить налог. Гражданин формирует 3-НДФЛ за 2019 год.

На дату продажи квартиры (10.11.2019) гражданин за год с 10.11.2018 по 09.11.2019 провел 292 дня вне территории РФ (за исключением отпуска, а дни въезда и выезда из России считаются днями в РФ). Значит, на дату получения дохода от продажи квартиры гражданин – налоговый нерезидент. Он обязан исчислить и уплатить налог по не резидентской ставке 30%. И указать в декларации 3-НДФЛ статус «2» (не является налоговым резидентом).

Код статуса налогоплательщика

Этот код определяет, является ли сдающий декларацию налоговым резидентом РФ или нет.

Чтобы быть налоговым резидентом, надо находиться на территории России не менее 183 календарных дней в году на дату получения дохода. При этом гражданство не имеет значения:

- для того, кто пересек границу РФ в статусе нерезидента – право быть налоговым резидентом возникает после того, как он проведет на территории РФ 183 дня и более в течение года;

- верно и обратное правило – если гражданин РФ, изначально являющийся налоговым резидентом , находится за пределами РФ более 183 дней в течение года, он становится нерезидентом для целей исчисления и уплаты НДФЛ в России.

Еще важное правило: статус резидента определяют не по истечении календарного года, а на каждую дату получения дохода. В декларации следует указывать тот статус, к которому относится декларируемый доход

В декларации следует указывать тот статус, к которому относится декларируемый доход.

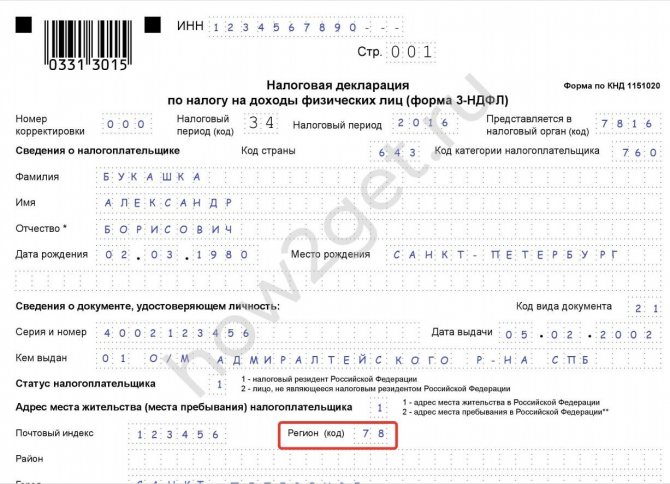

Код региона Российской Федерации

В разделе «Адрес и телефон» на титульном листе нужно указать кодовое обозначение российского региона. Регион (код) для 3-НДФЛ найдите в приложении №3 к порядку заполнения, либо в следующей таблице:

| 01 | Республика Адыгея |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия — Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика — Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | Москва |

| 78 | Санкт-Петербург |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский автономный округ — Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 91 | Республика Крым |

| 92 | Севастополь |

| 99 | Другие территории, включая город и космодром Байконур |

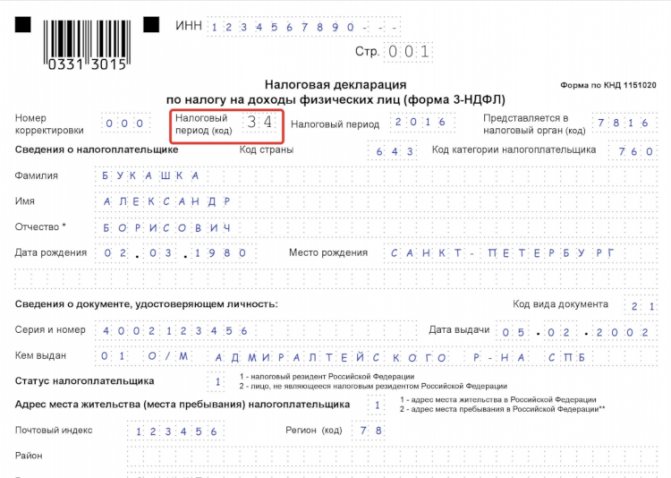

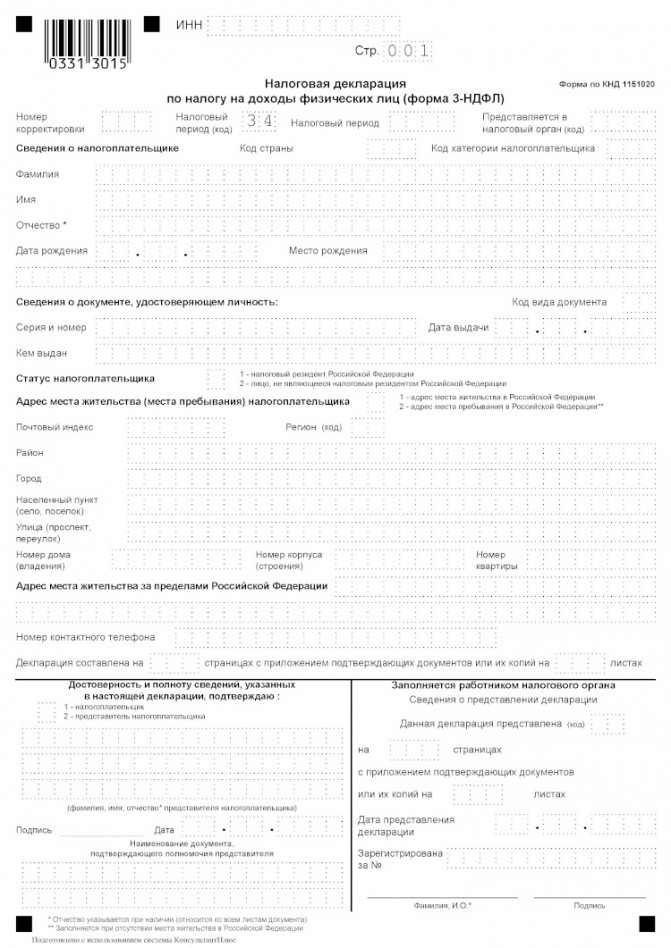

Титульный лист 3-НДФЛ: код страны, налогового периода и другое

Таким образом, для Российской Федерации введена числовая комбинация – 643.Чтобы узнать код любой другой страны, необходимо просто воспользоваться общероссийским классификатором. Например, Австрийской Республике присвоен код 040, Греции – 300, Израилю — 376, Колумбии — 170, Корейской Народно-Демократической Республике – 156.Учитывая вышеизложенную информацию, налогоплательщику, оформляющему первый лист 3-НДФЛ, который является гражданином Российской Федерации, в поле, подписанном как код страны, нужно поставить цифровую комбинацию 643.На титульном листе отведено сразу два поля, требующих указания налогового периода, за который физическое лицо претендует на начисление вычета.

Первое поле состоит из двух ячеек, в которые нужно вписать код периода, а второе – из четырех, предназначенных для внесения года, дающего право налогоплательщику на возмещение НДФЛ.Федеральная налоговая служба 26 ноября 2014 года ввела в действие приказ под номером ММВ-7-3/600, в котором прописаны все существующие коды налоговых периодов. Предлагаем рассмотреть основные из них, которые чаще всего указываются в налоговых декларациях:

- 35-45 – шифр 35 прописывается в тех ситуациях, когда физическое лицо желает возместить налог за период, равный одному месяцу, 36 — двум месяцам, 37 – трем, и так далее до числа 45, предназначенного для налогового периода длительностью одиннадцать месяцев;

- 34 – данный код предназначен для претендентов на вычет, предоставляющих в бланке 3-НДФЛ информацию о своих доходах за отрезок времени, равный одному году;

- 50 – этот код необходим для обозначения последнего налогового периода в случае прекращения деятельности предприятия.

Жирным шрифтом на титульной странице налоговой декларации написано такое словосочетание, как сведения о документе, удостоверяющем личность. И первое, что требуется указать в данной графе, – это код документа.Поскольку действующим налоговым законодательством предусмотрено одновременно несколько видов деловых бумаг, с помощью

Образец 3-НДФЛ(13%) при стандартных налоговых вычетах

Нужно заполнить только Титул, Р.1, Р.2, Лист А, Лист Е1.

Новая форма с 2021 года (утверждена в октябре 2021 года).

. Исправьте данные в форме на свои с учётом поправок (смотрите первое предложение).

Пошаговая инструкция: ШАГ 1 Заполняем Лист Титул (Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)).

Здесь всё просто: указываем номер корректировки (при первой подаче ставим цифру «0», при подаче после коррекции — «1», после второй коррекции — «2» и т.д.) Указываем налоговый период (код) — если декларация подается за год, то указываем цифру 34. Налоговый период — год, за который подаётся декларация.

Код страны — 643 (Российская Федерация). Указываем свои данные. Код вида документа — 21 (паспорт).

Образец заполнения декларации 3-НДФЛ Титул. ШАГ 2 Заполняем Р1 (Раздел 1.

Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета). Образец заполнения декларации 3-НДФЛ Р.1 КБК 1821 0100 110. Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой КБК для уплаты ЕНВД (единый налог на вмененный доход) 18 210 502 010 021 000 000единый налог на вмененный доход за 2015, 2021 годы 18 210 502 010 022 100 000пени за 2021 год 18 210 502 010 022 000 000пени за 2021 год 18 210 502 010 023 000 000штрафы за 2015, 2021 годы КБК для уплаты УСН (упрощенная система налогообложения) 18 210 501 011 011 000 000налог с объекта обложения – доходы (6%) за 2015, 2021 годы 18 210 501 011 012 100 000пени — налог с объекта обложения доходы (6%) за 2021 год 18 210 501 011 012 000 000пени — налог с объекта обложения доходы (6%) за 2021 год 18 210 501 011 013 000 000штраф — налог с объекта обложения доходы (6%) за 2015, 2021 годы 18 210 501 021 011 000 000налог с объекта

Код страны Россия для налоговой декларации

→ → Актуально на: 16 мая 2021 г.

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

При подготовке отдельных налоговых деклараций может потребоваться заполнение строки «Код страны». Поговорим о том, где взять этот показатель и какой код страны нужно указывать для России. Показатель «Код страны» («Код страны гражданства» и др.) приводится в некоторых налоговых декларациях, в которых заполняются сведения в отношении налогоплательщика-физического лица.

К таким декларациям относятся, в частности:

- Налоговая декларация по налогу на прибыль (). Реквизит «Гражданство (код страны)» Приложения № 2 к налоговой декларации;

- Налоговая декларация по водному налогу (). Реквизит «Код страны гражданства» Сведений о физическом лице, не являющемся индивидуальным предпринимателем;

- Налоговая декларация по налогу на доходы физических лиц (форма № 3-НДФЛ) (). Реквизит «Код страны» титульного листа налоговой декларации;

Наряду с налоговыми декларациями сведения о коде страны указываются, например, в справке о доходах физического лица (). По строке «Код страны» или строке с другим аналогичным названием указывается трехзначный код страны, гражданином которой является физическое лицо-налогоплательщик, по которому заполняются сведения налоговой отчетности. Для заполнения этой строки используется Общероссийский классификатор стран мира (ОКСМ) ().

При отсутствии у физического лица гражданства указывают код страны, выдавшей документ, удостоверяющий личность. Код по Классификатору для России – 643. Приведем коды по ОКСМ по некоторым другим странам: Наименование страны Цифровой код Беларусь 112 Китай 156 Германия 276 Израиль 376 Казахстан 398 Киргизия 417 Латвия 428 Таджикистан 762 Украина 804 США 840 Узбекистан 860 Также читайте:

Примеры заполнения

Для оформления вычета воспользуйтесь формой 3-НДФЛ, а также взять у работодателя справку о доходах 2-НДФЛ, где будут зафиксированы все доходы и уплаченные налоги. Она потребуется для записи данных внутри бланка. Рассмотрим, какие требования предъявляют налоговики к форме на получение налогового вычета.

Первая страница формы заполняется всеми одинаково: и теми, кто оформляет вычет, и теми, кто отчитывается о доходах

Вычеты за приобретение жилья

Вычет за покупку жилья относится к самым популярным, так как его сумма всегда получается довольно значительной. Однако чтобы его получить, придётся хорошо поработать: все суммы гражданин должен внести сам. Рассчитать значение вычета тоже придётся самостоятельно, а налоговая служба только проверит правильность вычислений. В случае ошибок — отказ и необходимость подавать заявление повторно.

Право на оформление вычета на жильё лимитировано и даётся только 1 раз на всю жизнь, пользоваться им повторно нельзя.

После заполнения первого листа гражданин, претендующий на вычет за покупку жилья, переходит к странице Д1. Здесь нужно указать данные об объекте собственности, в частности «код наименования объекта». Это просто: у каждого вида жилья свой код:

- 1 — дом;

- 2 — квартира;

- 3 — комната;

- 4 — доля (дома, квартиры, комнаты, земельного участка);

- 5 — земельный участок для строительства;

- 6 — земельный участок с купленным жилым домом;

- 7 — земельный участок и жилой дом.

В «Признаке налогоплательщика» также указываются коды:

- 01 — собственник;

- 02 — супруг собственника;

- 03 — родитель/опекун несовершеннолетнего собственника.

В следующих полях нужно указать данные из кадастрового паспорта объекта и общий размер затрат. Налоговой службе нужно подтверждение расходов: это может быть расписка, квитанция или платёжное поручение из банка. Вычет получают только в размере уплаченного за год НДФЛ. Поэтому если общая сумма вычета превышает сумму подоходного налога, часть средств придётся перенести на следующий год.

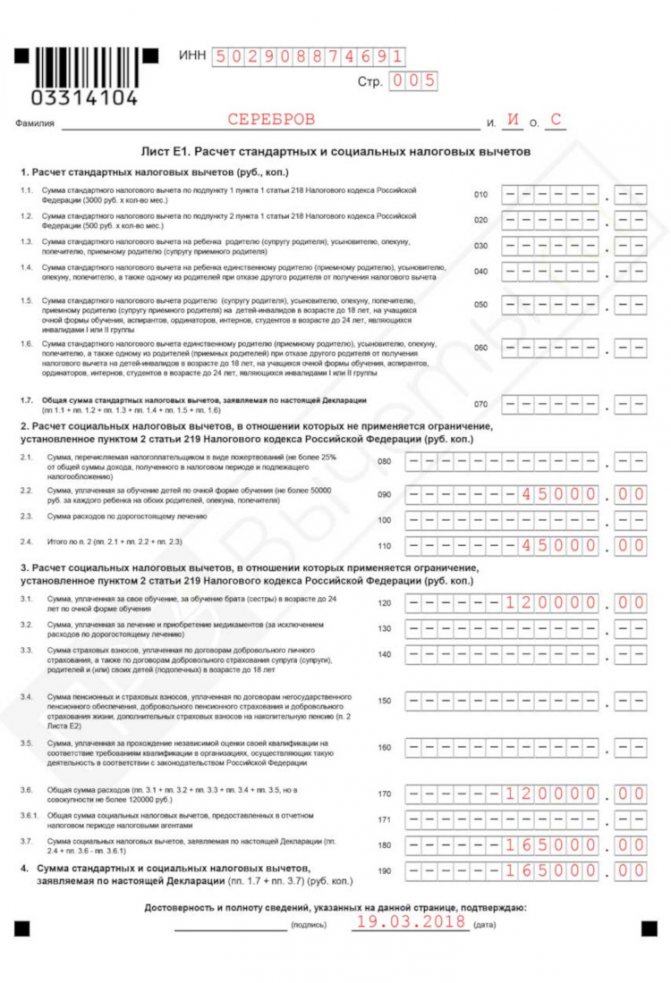

Вычет на ребенка

Законом также предусматриваются так называемые «детские вычеты»: возможность уменьшить сумму выплаченного налога за воспитание и содержание несовершеннолетних детей. Эта сумма фиксированная — 1400 рублей в месяц за первого ребёнка и 3000 рублей за любого следующего (действительно на 2020 год). То есть, за год семья с одним ребёнком может вернуть 1400 х 12 = 16 800 рублей, а семья с двумя детьми: (1400 х 12) + (3000 х 12) = 52 800 рублей.

Для оформления также нужно воспользоваться той же формой — лист Е1.

Социальные вычеты оформляются с помощью 3-НДФЛ — лист Е1

Вычет при продаже автомобиля

При продаже автомобиля гражданин обязан составить декларацию в том случае, когда владел им меньше 3 лет. От полученного дохода он должен заплатить налог. Но законодательство предусматривает возможность снизить его, то есть, по факту получить налоговый вычет. Правом можно пользоваться 1 раз в год.

Законом установлен не облагаемый налогом минимум — 250 тысяч рублей. Исчисление дохода, полученного от продажи автомобиля, происходит как разница между ценой, за которую владелец продал транспортное средство и 250 тысячами рублей.

Предположим, Иван Смирнов продаёт автомобиль, на котором ездил 2 года, за 600 тысяч рублей. Подоходный налог он будет платить не от 600 тысяч, а от 350 000, за разницей не облагаемого налогом минимума (600 000 — 250 000). То есть, не 78 000 рублей, а 58 500 рублей.

Вычет при продаже недвижимости

С продажей домов и квартир ситуация такая же, как с транспортом — можно уменьшить налогооблагаемую базу на сумму так называемого налогового вычета. В случае с недвижимостью это 1 миллион рублей. Применять можно неограниченное количество раз, в отличие от вычета при покупке квартиры.

В форме 3-НДФЛ это последняя страница бланка. Здесь нужно указать:

- кадастровый номер проданного объекта;

- его кадастровую стоимость;

- сумму фактически полученного дохода.

Кто должен подавать декларацию 3-НДФЛ

Список тех, кто должен заполнить декларацию в налоговую по бланку 3-НДФЛ приведён в 216, 227, 228, 229 статьях НК РФ:

- ИП на общей системе налогообложения (подобных довольно мало);

- адвокаты, нотариусы и иные специалисты, ведущие частную практику;

- лица, сдающие недвижимость в аренду;

- лица, продавшие имущество, которое было у них в собственности менее 3 лет (для купленной после января 2020 — менее 5 лет);

- граждане, получившие доход в виде процентов от вклада в банке или продажи ценных бумаг;

- граждане, выигравшие в лотерею;

- лица, желающие оформить налоговый вычет за покупку/продажу имущества, лечение или ребёнка.

Налоговый вычет оформляют за покупку лекарств или лечение, за траты на страхование жизни, покупку жилья, обучение, за погашение процентов по ипотечному займу или целевому займу. При оформлении вычетов отправить декларацию разрешается в любое время года (в остальных случаях установлен конкретный срок).

Форма 3-НДФЛ используется для отчёта о доходах физических лиц

Куда подавать сведения

Бланк 3-НДФЛ сдают в отделение Федеральной налоговой службы по месту постоянной регистрации налогоплательщика. Фактическое место проживания при этом не имеет значение — если оно отличается от места регистрации.

Например, Марина Иванова зарегистрирована в Иванове, но фактически проживает в Санкт-Петербурге. Здесь у неё оформлена временная регистрация. Она покупает квартиру в Петербурге и хочет сделать налоговый вычет. Пока её постоянная регистрация остаётся в Иванове, подавать документы нужно именно в ивановское отделение ФНС.

Узнать адрес необходимого отделения по месту регистрации можно на официальном сайте ФНС. Но подавать сведения лично не всегда возможно. Чтобы сэкономить время, разумно воспользоваться дистанционными способами подачи документов:

- почтой с описью вложения;

- через личный кабинет на сайте налоговой службы (только при наличии электронной подписи).

Сроки сдачи

Составление декларации и её предоставление налоговикам ограничены по времени. Отправить заполненные документы необходимо до 30 апреля года, следующего за отчётным. Иногда этот срок может незначительно меняться из-за праздничных или выходных дней. Актуальную информацию на год можно уточнить на сайте ФНС. В любом случае, нужно успеть составить декларацию и отправить её до конца апреля. Иначе — штраф.

Например, Сергей Петров в феврале 2020 выиграл в лотерею 100 тысяч рублей. Когда он должен подать декларацию: до 30 апреля 2017 или до 30 апреля 2020? Правильным будет второй вариант, так как такой документ подаётся в году, который следует за отчётным.

Когда сдавать документ на рассмотрение

Рекомендуем всем физлицам, которые занимаются частной практикой, и заполнили бланк налоговой декларации, не оттягивать момент его подачи.

Это связано с тем, что некоторые типы вычетов начисляются только в течение определенного момента времени. К примеру, это скидки, которые предоставляются на соцрасходы.

Так, если плательщик налогов после уплаты услуги социального типа, прождет больше 3 лет и только потом отправит на проверку декларацию, то его бузу не сократят.

Однако лучше не торопиться со сдачей. Сдавать 3-НДФЛ в налоговую службу необходимо только тогда, когда закончится год, в течение которого физлицо потратило деньги на выплату услуг, предлагающих начисление вычета.

Если плательщик претендует на возмещение за обеспечение ребенка, то отправлять документ можно в любой период. Заполнять 3-НДФЛ ИП может на протяжении 4 месяцев и 3 дней.

За этот период необходимо успеть собрать все данные о доходах и затратах предпринимателя, оценить полноту документального подтверждения расчета НДФЛ, вписать данные, отправить декларацию в налоговую службу.

О периоде сдачи декларации для ИП, которые перестали извлекать доходы от предпринимательства в середине года, необходимо сказать отдельно.

Этот период значительно уменьшен сравнительно с обычным – отчитаться по декларации 3-НДФЛ в такой ситуации необходимо на протяжении 5 дней с периода прекращения предпринимательства.

Обязанность по предоставлению отчетов по форме 3-НДФЛ для самозанятых граждан в НК РФ не установлена, хотя при совершении ими деятельности они должны оплачивать стоимость патента. Отдельные виды самозанятых лиц не платят налог на доход.

О перечне лиц, кто имеет право сдавать налоговую декларацию для компенсации налога из бюджета, рассказывается в ст. 218-220 НК РФ.

Есть три случая, при которых плательщика налогов могут привлечь к ответственности за не вовремя поданную декларацию и неоплату НДФЛ:

- Декларация не составлялась, и налог не был уплачен.

- Декларация не подавалась, так как налог перекрыт вычетом.

- Декларация составляется вовремя, но налог не выплачен, или оплачен не вовремя.

Согласно ст. 119 о не предоставлении налоговой отчетности, плательщику грозит штраф в сумме 5 % от величины дохода за каждый месяц просрочки. В ситуации невыплаты штраф будет повышаться, пока не дойдет до 30 %.

По ст. 122 НК России плательщику может грозить штраф в сумме 20 % за не вовремя оплаченный НДФЛ либо 40 %, если налоговая служба докажет, что невыплата осуществлена специально.

Если не был оплачен налог в размере больше 600 тыс. руб., то нарушителя ждет уголовная ответственность по ст. 198 УК России.

Если вычеты покроют доход, который подлежит оплате, то такая отчетность именуется «нулевой». Ее все равно придется заполнить и подать в налоговую службу.

В ситуации не вовремя поданной отчетности согласно ст. 119 НК России грозит штраф в сумме 1 тыс. руб.

Видео: первоначальные аспекты

В такой ситуации ни одна из перечисленных статей не коснется плательщика налогов. Одно наказание, которое придется понести – это оплата пени в сумме 1/300 ставки рефинансирования ЦБ России за каждые сутки просрочки.

Если вы не сможете сами составить декларацию 3-НДФЛ по всем правилам, тогда лучше будет обратиться за помощью к юристу.

В большинстве случаев за незначительную плату вам помогут подготовить нужные документы и заполнить декларацию.

Что такое признак налогоплательщика в 3-НДФЛ

Налоговая декларация является относительно несложным отчетом. Однако, люди, которые сталкиваются с этим впервые, часто допускают ошибки.

Работа с 3-НДФЛ требует некоторых знаний по налогообложению. Именно поэтому те резиденты, которым декларация понадобилась разово, предпочитают воспользоваться услугами специалистов и заплатить за то, чтобы всю документацию оформили за них. Если же вы решили делать декларацию самостоятельно, то вам нужно будет для начала ознакомиться с используемой терминологией и кодировкой. Многие обозначения делаются при помощи специальных шифров.

В целом, именно с этим пунктом разобраться не так и сложно. Можно обратиться к кодировщику и прочитать, какому коду соответствует информация и выбрать то, что подходит именно в вашей ситуации. Вся эта информация есть в свободном доступе. Однако для того, чтобы быть уверенными в достоверности источника, лучше всего использовать официальные сайты налоговой службы. Там размещены файлы со всеми необходимыми приложениями и таблицами.

Оформление налогового вычета

Теперь вы знаете, как предпринимателю оформить декларацию по такой форме и отчитаться перед налоговой службой о налогооблагаемых доходах

Но также важно знать, как сделать 3-НДФЛ для налогового вычета. Такое оформление даже проще и поможет вернуть часть средств в личный бюджет

Налоговым вычетом называется право вернуть долю уплаченных налогов или уменьшить налогооблагаемую сумму в отдельных ситуациях:

- при покупке недвижимости или строительстве, в том числе в ипотеку;

- после лечения;

- при получении образовательных услуг.

Налоговые вычеты возвращаются пропорционально уплаченному в отчётном периоде НДФЛ. Возвращение вычета может занять несколько лет, потому что сумма перечисляется не разом, а долями за каждый год, в зависимости от величины уплаченного подоходного налога. Также у вычетов есть предельные значения: максимальные суммы выплаты. Например, при приобретении квартиры общая сумма вычета не превысит 2 миллиона рублей (стоимость жилья при этом не имеет значения).

Признак налогоплательщика в 3-НДФЛ

В Листе Д1 необходимо также выбрать признак налогоплательщика (030).

| 01 | Собственник объекта жилья, в отношении которого заявляется имущественный вычет по НДФЛ |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Плательщик, заявляющий имущественный вычет по расходам, связанным с приобретением жилья в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) |

| 23 | Плательщик, заявляющий имущественный вычет по НДФЛ по расходам, связанным с приобретением жилья в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) |