Документы для страхования квартиры по ипотеке

Содержание:

Содержание и составление

Заявление

При покупке полиса клиент обязательно заполняет заявление на страхование квартиры. Оно может быть в электронном виде или заполненным собственноручно. Разница – в способе покупки защиты квартиры.

Пример заявления:

- «Шапка» документа. Заголовок – описание договора страхования, его основных составляющих. Например, «Договор страхования квартиры, имущества и ответственности перед соседями». Дополнительно может быть указана страховая компания, которая предоставляет услугу.

- Данные о покупателе и выгодоприобретателе. Строка о выгодоприобретателе может не заполняться, если он и покупатель полиса – одно лицо. Выплата по страховому случаю осуществляется только владельцу имущества. Третьи лица, в том числе законные арендаторы, не могут получать выплаты от страховой компании, так как не несут материальной ответственности за жилье.

-

Адрес квартиры и данные о ней. Если стоимость страховки не является фиксированной (пример – «Сбербанк», полис по защите квартиры стоимостью 2500 рублей), клиент должен указать подробный отчет о том, в каких условиях расположен объект недвижимости. Больше о том, какие факторы влияют на окончательную стоимость страховки квартиры, читайте тут, а из этой статьи вы узнаете, сколько стоит застраховать квартиру от стихийных бедствий. Развитая инфраструктура и хороший ремонт увеличивают сумму покрытия, и, напротив, в старых домах риск возникновения страхового случая увеличивается в разы, что влияет на окончательное решение страховщика и размер выплат.

ПРИМЕР – в качестве описания жилого объекта клиент выбирает или указывает:

- О постройке.

- Из какого материала стены – например, кирпич или панель.

- Тип объекта: новостройка в жилом комплексе уровня «люкс» или малогабаритное жилье в «хрущевке».

- Количество комнат и общая площадь.

- Наличие удобств: лифт, домофон, видеонаблюдение, обслуживающий персонал (охрана или вахтер).

- Инфраструктура района: есть ли поблизости школы, детские сады, остановки общественного транспорта и продовольственные магазины.

- Условия страхования. Если в пакет полиса не включены все риски, покупатель может выбрать, какой вариант защиты его интересует. Количество рисков влияет на стоимость полиса: при «полной» защите стоимость услуги максимальная. ПРИМЕР. В защиту полиса включить: риск пожара, затопления, хищения имущества с незаконным проникновением, удара молнии и столкновения с летающим объектом, а также защиту гражданской ответственности. Больше о том, как защитить свое имущество от затопления, пожара и других разрушений, читайте тут.

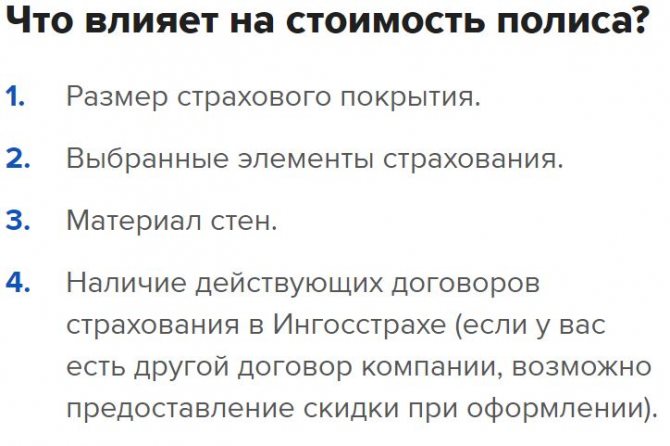

- История страхования в данной компании (или у конкурентов). Это влияет на сумму полиса (в случае продления клиент получает скидку) и условия страхования. В некоторых страховых организациях, при переходе от другого страховщика, клиент получает дополнительный бонус, например, +1 месяц к защите, либо скидка 5%.

- Опись внутриквартирного имущества, подлежащего защите, и отделки жилья. Владелец должен максимально подробно описать, что собирается страховать, чтобы представить доказательства агентам при наступлении страхового случая. В случае кражи опись имущества, указанного в договоре, помогает владельцам быстрее вернуть деньги, так как компания имеет доказательства наличия предметов в квартире (они прописаны в полисе).

Договор по защите жилья

В договоре по защите жилья указано все, что связано с типом оказываемых услуг.

Это включает в себя:

- Данные покупателя и владельца жилья.

- Информация о жилом объекте.

- Список страховых рисков.

- Сумма полиса и размер страхового покрытия.

- Дата заключения договора и срок его действия.

- Информация о менеджере, который оформил полис, и страховой компании.

Следует уделить внимание правильности заполнения документов. Если страховщик неверно указал ФИО владельца, или адрес жилого объекта, при возникновении страхового случая компания может не принять заявления о получении средств, сославшись на недостоверность данных. Если менеджер (или сам клиент) допустил ошибку, рекомендуется переписать договор

Если менеджер (или сам клиент) допустил ошибку, рекомендуется переписать договор.

Как правильно застраховать квартиру?

Застраховать жильё можно несколькими способами. Правила страхования квартиры достаточно просты.

При небольших сроках договора и базовых размерах возмещения договор заключается в офисе компании, и информация о жилье, которое подлежит страхованию, указывается со слов собственника, но для выплаты компенсации необходимо будет предъявить документы.

Документы

В зависимости от условий договора компания-страховщик может затребовать различные документы для страхования квартиры.

Стандартный пакет документов на страховку квартиры следующий:

- Паспорт.

- Документы, подтверждающие право собственности на страхуемую квартиру.

- Документы, подтверждающие стоимость квартиры (экспертная оценка, договор купли-продажи).

- Описание квартиры (технический паспорт) с указанием планировки.

- Перечень имущества в квартире, включаемого в договор.

К перечню страхуемого имущества необходимо приложить чеки, свидетельствующие о стоимости такого имущества, а для предметов антиквариата – справку об их стоимости, выданную независимыми экспертами.

Договор

Действие подписанного сторонами договора о страховании квартиры начинается со дня, следующего за днём уплаты страхового взноса в кассу или перечисления денег на счёт фирмы-страховщика.

Договор в общем виде содержит следующие пункты:

- Представление сторон договора с указанием их данных и реквизитов.

- Перечень имущества, подлежащего страхованию.

- Перечисление страховых случаев.

- Величина страхового взноса (взносов) и порядок его (их) перечисления на счёт фирмы-страховщика.

- Величина страховой суммы.

- Порядок выплаты страхового возмещения.

- Подробный перечень случаев, в которых выплаты не производятся.

- Ответственность сторон.

- Срок действия договора.

- Дата заключения и подписи сторон.

Перечень имущества содержит информацию об объектах, подлежащих страхованию, среди которых может указываться бытовая техника, сделанный дорогостоящий ремонт и некоторые ценные предметы.

Компании, страхующие недвижимость, всегда указывают в договоре список случаев, при которых страхователю не выплачивается возмещение. Этот список необходимо внимательно изучать.

При страховании квартиры список обычно включает любые повреждения или разрушения объекта страхования – квартиры, а также порчу имущества, произошедшего по причине:

- Разрушения здания из-за выявившихся инженерных просчётов при его возведении.

- Окончания срока эксплуатации здания.

- Террористических актов.

- Народных волнений.

- Военных действий.

- Ядерного взрыва.

- Поджогов.

Читать дальше: Заявление о повороте исполнительного производства

В таких случаях компания-страховщик не компенсирует убытки страхователю, также возмещения не происходит, если причины произошедшего разрушения жилья нет среди страховых случаев, перечисленных в договоре.

Порядок действий

В первую очередь, нужно определиться с объектами страхования.

Важно решить, включать ли в соглашение технику и дорогие предметы интерьера и будет ли заключаться соглашение в пользу третьих лиц. Далее необходимо выбрать фирму-страховщика, предлагающую подходящий по условиям продукт и приемлемую цену. Далее необходимо выбрать фирму-страховщика, предлагающую подходящий по условиям продукт и приемлемую цену

Далее необходимо выбрать фирму-страховщика, предлагающую подходящий по условиям продукт и приемлемую цену.

Желательно проанализировать статистику выплат компенсаций разных компаний в регионе страхования.

После того, как выбрана фирма-страховщик, необходимо подготовить документы в соответствии с требованиями выбранной фирмы и её продуктом страхования. В зависимости от условий на дом страхователю приходит агент компании, снимающий информацию о страхуемом объекте.

При подписании договора менеджер фирмы-страховщика должен подробно рассказать страхователю о действиях, которые он должен предпринять при возникновении страхового случая.

Если клиент выбрал стандартный тариф на срок до одного года, и при этом страховке подлежит только объект недвижимости, то такой клиент может осуществить страховку квартиры онлайн.

Чтобы произвести страхование квартиры онлайн необходимо:

- Выбрать на сайте страховой компании город проживания.

- Указать количество комнат в квартире.

- Выбрать объекты страхования из предложенного сайтом списка.

- Ввести свои паспортные и контактные данные, а также адрес страхуемой квартиры.

- Оплатить онлайн страховой взнос.

Как видите, застраховать квартиру онлайн можно достаточно легко и быстро.

Фирмы-страховщики в настоящее время предлагают продукты специально для арендодателей. Для заключения договора арендодателю потребуется (помимо основных документов) договор аренды жилья.

Перечень документов для страхования дома

а) Документов, подтверждающим право на землю, может быть:

- Свидетельство о государственной регистрации права на землю (выдается Московской областной регистрационной палатой) или

- Государственный акт на право пожизненного наследуемого владения или

- Государственный акт на право постоянного (бессрочного) пользования землей или

- Договор о предоставлении земельного участка под жилищное строительство (выдается местной администрацией (например, сельсоветом и т.п.)).

Обратите внимание => Льгота санаторно курортное лечение военных пенсионеров в 2021 году

б) Документом, подтверждающим право на строение, может быть один из документов, указанных в п.3(б) или Акт государственной приемки объекта в эксплуатацию. 5. Если строение не зарегистрировано в силу того, что его строительство не завершено, то необходимо представить документ, подтверждающий право на землю, разрешение на строительство, полученное в местной администрации. Также необходимо представить документы, указанные в п.б), если такие документы имеются.

Что делать при наступлении страхового события?

Вопрос очень важный, так как от правильности действий страхователя зависит процедура выплаты страхового возмещения. Если случилось одно из событий, указанных в полисе, необходимо:

- Незамедлительно сообщить о происшедшем в соответствующие органы (в полицию, в аварийную службу или в другую инстанцию).

- Написать уведомление страховщику в указанные в договоре сроки, описав случившуюся ситуацию, повлёкшую к ущербу.

- Предоставить документы в страховую компанию, подтверждающие нанесённый ущерб.

Страховое возмещение должно быть получено заёмщиком ещё до погашения ипотечного кредита.

Страховка в рамках ипотечного кредита

Страхование жилья, которое клиент взял в ипотеку, является обязательным. Единого утвержденного списка документов не существует, многое зависит от конкретного страховщика и характеристик объекта. Независимо от выбранной СК, рекомендуем обязательно подготовить следующие документы для страхования квартиры по ипотеке:

- Документ, подтверждающий вашу личность – паспорт. Если вы не являетесь владельцем квартиры, но представляете интересы другого человека, то понадобится 2 паспорта (ваш и владельца).

- Соглашение по кредиту. В этом документе обязательно указываются сумма и сроки кредитования, дата оформления и личные данные заемщика.

- Первичный график платежей. Требуется большинством страховых компаний.

- Справка о сумме задолженности по ипотеке на момент подписания договора. Ее можно получить в банке, который предоставляет ипотеку. Убедитесь, что на справке стоит печать банка и роспись уполномоченного сотрудника.

- Оценка имущества. Документ описывает находящееся в квартире имущество с его рыночной стоимостью.

Также продавец недвижимости должен принести копии следующих документов:

- свидетельство о браке.

- копии всех страниц паспорта.

- при наличии детей копии свидетельств о рождении;

- документ об отчуждении супруга, если квартира находится в совместном владении;

- справка с психоневрологической клиники для пенсионеров.

Дополнительно потребуется целый ряд бумаг, касающихся недвижимости:

- Договора купли-продажи дарения.

- Техпаспорт на квартиру. Можно получить в БТИ, при этом предварительно следует оплатить государственную пошлину. Если владельцем является ребенок, то требуется копия разрешения от опекунов.

- Выписки с финансового лицевого счета.

- Отчет об оценке недвижимости. Его можно получить от специалиста страховой компании или независимого оценщика.

- Справка формы №9. Содержит информацию о лицах, зарегистрированных в помещении.

Страховая компания всегда может потребовать дополнительные документы.

Стоимость пакета страхования и тонкости

Важно считать полную стоимость пакета ипотечного страхования. Для многих банков страхование является способом дополнительного заработка

Поэтому, если финансовая организация имеет очень небольшой список аккредитованных страховых компаний или у них созданы свои дочерние организации, то риск получить массу дополнительных расходов очень велик. Встречаются банки, у которых стоимость обязательного страхования недвижимости доходит до рекордных 7 % от оценочной стоимости квартиры ежегодно,

Стоимость страхования объекта недвижимости от полного пакета возможных рисков может составлять от 0,5 до 1,5 процентов от стоимости объекта невидимости. Стоимость титульного страхования может составлять до 1 % в год

Для страхования жизни и здоровья нужно отталкиваться от суммы выплат и от того, какие риски будут приниматься во внимание страховым агентом

Снизить стоимость ипотечного страхования можно только за счет отказа от навязанных полисов. К сожалению, уменьшит затраты на обязательное страхование объекта недвижимости можно только при помощи правильного выбора страховщика. Возврат страховки в части страхования объекта недвижимости невозможен, поскольку это законное требование кредитора.

Какое страхование является обязательным, а от каких услуг можно отказаться.

Ипотечное кредитование имеет множество трудностей, нередко приводящих к финансовым затратам.

И почему банки так настойчиво предлагают оформить страховку, предлагая за это более выгодные тарифы.

Это правило распространяется на имущество, которое выступает залогом.

Эти виды страхования не являются обязательными и заемщик вправе отказаться от них.

Так банк возмещает возможные убытки, которые придется понести в связи с болезнью или смертью заемщика.

Недвижимость оформляется в собственность совместными усилиями страховой компании и государственными органами.

| Защита кредитора и инвестора | от невыплаты по кредиту |

| Уменьшение процентной ставки по кредиту | до минимального значения |

| Предоставление заемщику | максимально выгодных условий по кредиту |

| Перераспределение рисков | между кредитной и страховой организациями |

| Защита финансов кредитора в пределах страхового покрытия | при дефолте должника |

Главной целью страхования недвижимости является защита приобретаемого имущества от утери первоначальной рыночной стоимости по причине повреждений в следующих случаях:

- затопление;

- пожар;

- противоправные действия третьих лиц;

- взрыв газового или отопительного оборудования;

- природные аномалии;

- аварии коммуникационных систем.

Возможно дополнение рисков:

- Наезд транспорта.

- Повреждение конструкций из стекла.

- Падение крупных предметов на имущество.

- Нанесение ущерба соседям.

- Неисправность инженерных систем.

| Покупка квартиры у мошенников | заключение сделки с помощью угроз или обманных действий |

| Документы были подписаны неуполномоченным лицом | в результате чего сделка признана недействительной |

| Расторжение договора купли-продажи | в судебном порядке по иным причинам, независящим от покупателя (заемщика) |

Нюансы процедуры

Если займ выплачивается раньше, то заемщик вправе обратиться в страховую компанию для перерасчета и возвращения части уплаченных за страховку средств.

Но некоторые банки дают возможность самостоятельно выбрать страховую компанию, выдав список фирм-компаньонов.

Предлагаем ознакомиться: Может ли муж супруга по алиментам перейти на жену

Но это вызывает трудности с оформлением ипотеки, поскольку с выбранной компанией могут не сотрудничать кредитные организации, предлагающие ипотеку.

При возникновении спорных ситуаций заемщик может обратиться в суд.

В этих случаях кредитор встает на сторону заемщика, возможно бесплатное предоставление услуг адвоката. Банку выгодно выиграть дело, чтобы не понести убытки.

Какой комплект документов нужно предоставить страховой компании для оформления страховки по ипотеке

Во-первых, некоторые банки предоставляют безвозмездно услугу по подготовке договоров страхования. То есть менеджеры самостоятельно формируют необходимый пакет документов. Передают в компанию. Далее вы уже заключаете соглашения в страховой, либо непосредственно в банке.

- Заявление на оформление страховки. Составляется непосредственно в страховой компании. Требуется заполнение по каждому типу услуги. Например, жизни и здоровья заемщика, самого залога и т.п. Либо одно, при комплексном оформлении услуги.

- Общегражданский паспорт застрахованного лица. То есть вас, как заемщика. Если по ипотеке залогодателем является третье лицо, то и его документ, удостоверяющий личность.

- Кредитный договор. Его вы получаете при заключении сделки с банком.

- Договор купли-продажи и свидетельство о регистрации права собственности заложенной недвижимости. Если в процессе оформления ипотеки эти документы передавались в банк, обратитесь в отделение кредитора. Вам предоставят их по первому требованию для оформления страховки.

- Отчет об оценке недвижимости. С блоком характеристик объекта и выводами оценщика.

Рекомендуем прочесть: Решение продленки в школе льготы у кого

Факторы, влияющие на стоимость страховки

Во сколько вам обойдется страхование дома, однозначно сказать нельзя. Ведь на страховку влияет множество факторов. Главным из них является состояние дома и процент его износа. Даже такие ремонтные работы как циклевка паркета могут влиять на стоимость страховки, указывая на то, что покрытие пола уже старое, то есть риски более высокие.

Второй важный фактор – состояние инженерных сетей и коммуникаций. Чем выше срок их службы, тем выше риски, а это отражается на увеличении страховой суммы.

Также учитываются природные риски той местности, где находится дом. На стоимость страховки влияет то количество рисков, которые вы выбираете. Самым дорогим видом страхования является комплексная страховка, учитывающая абсолютно все риски. Чтобы сэкономить, можно выбрать несколько наиболее реальных рисков – застраховать дом от пожара и кражи. Или выбрать страховку только определенной части или элемента дома. Так вы сможете значительно снизить стоимость полиса.

Многие спрашивают: «сколько стоит застраховать дом?». Чтобы показать наглядно, приведем следующее соотношение. Недвижимость стоимость. около миллиона рублей при страховании обойдется примерно в 8-10 тысяч рублей в год – сумма вполне приемлемая. Она несоизмерима с тем, что вы сможете получить, если с вашим домом что-либо случится. Стоит оговориться: если стоимость дома превышает 2,5 миллиона рублей, то обязательным пунктом является выезд страхового агента на дом.

Не стоит надеяться, что эти средства вы сможете получить на следующий день после наступления страхового случая. Для этого нужно время. Сначала к вам выедет комиссия для оценки нанесенного ущерба. Ее цель – выяснить причины произошедшего и официально оценить ущерб. Далее составляется заключение, которое подписывают все члены независимой комиссии. А уже после этого вы сможете получить страховое возмещение.

От чего можно застраховать частный дом

Заключая договор страхования, в первую очередь следует определить риски, от которых вы планируете защитить свое имущество. Вы можете выбрать один пункт или застраховать дом от нескольких рисков сразу. Мы рекомендуем страховать недвижимость от следующих рисков: Во сколько вам обойдется страхование дома, однозначно сказать нельзя. Ведь на страховку влияет множество факторов. Главным из них является состояние дома и процент его износа. Даже такие ремонтные работы как циклевка паркета могут влиять на стоимость страховки, указывая на то, что покрытие пола уже старое, то есть риски более высокие.

24 Дек 2021 marketur 170

Поделитесь записью

Стоимость и правила оформления страхового полиса на квартиру при ипотечном кредите

Выбрать ту страховую компанию, которая Вам подходит

К слову, как правило, банк сам сотрудничает с одной из страховых компаний, и предлагает клиенту обратиться именно в эту организацию.

Ознакомиться с тем договором, который предлагает страховая компания.

Очень важно выяснить условия и сроки, по которым осуществляется страховое возмещение.

Написать соответствующее заявление.

Уплатить ту сумму, которая предписана договором, в установленный срок.. Как правило, срок, на который страхуется жилье, соответствует сроку ипотечного кредита

Однако есть и исключение – к примеру, при защите титула (имеется ввиду риск утраты недвижимости благодаря мошенничеству или двойным продажам) срок должен быть не более 3 лет после того, как была взята ипотека. Именно этот временной промежуток обозначен в связи с тем, что срок исковой давности, который позволяет оспорить сделку по покупке недвижимости, составляет именно три года

Как правило, срок, на который страхуется жилье, соответствует сроку ипотечного кредита. Однако есть и исключение – к примеру, при защите титула (имеется ввиду риск утраты недвижимости благодаря мошенничеству или двойным продажам) срок должен быть не более 3 лет после того, как была взята ипотека. Именно этот временной промежуток обозначен в связи с тем, что срок исковой давности, который позволяет оспорить сделку по покупке недвижимости, составляет именно три года.

Кому подходит

Задуматься о страховании ремонта квартиры рекомендуется в таких ситуациях:

- Только приобретенная жилплощадь. В такой ситуации страхование может быть добровольным или обязательным (в случае приобретения квартиры в ипотеку).

- Дорогой ремонт с использованием затратных отделочных средств.

- Наличие в доме большого количества бытовой техники или антикварных предметов (на случай кражи).

- Оформление страховки на время ремонта актуально для тех, кто боится нанести значительный урон соседям.

Страхование ремонта квартиры также подойдет для тех, кто просто переживает за свое имущество и хочет его защитить от возможного возникновения форс-мажорных ситуаций.

Оформление страховки при ипотечном кредите в Сбербанке

g class=»wp-image-32 alignright» src=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11.jpg» alt=»» width=»279″ height=»259″ srcset=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11.jpg 551w, https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11-300×279.jpg 300w» sizes=»(max-width: 279px) 100vw, 279px»>Одним из наиболее комфортных и простых способов приобрести необходимый страховой полис станет его оформление через Сбербанк. Стоимость составляет 0,12 — 0,25%. Оформлением занимается дочерняя компания, благодаря чему весь процесс занимает минимум времени и наиболее удобен для заемщика.

Чтобы приобрести полис страхования при ипотеке необходимо заранее подготовить пакет документов. При оформлении через приложение Сбербанк онлайн потребуется предоставить сканы документов:

- Паспорт гражданина РФ, выступающего в роли заемщика.

- Официальное заявление о заключении договора.

- Заполненная анкета. В нее следует внести данные о заемщике.

- Документ, подтверждающий право собственности на объект недвижимости.

- Расчет, выполненный экспертом. В нем отражена стоимость квартиры или дома на момент заключения сделки.

- Ксерокопию технического паспорта объекта недвижимости.

После того, как все документы подготовлены и у заемщика есть необходимые сканы, можно приступать к оформлению полиса:

- Оформление полиса осуществляется на официальном сайте Сбербанка На первом этапе необходимо перейти по вкладке «Частным клиентам».

- Затем потребуется перейти во вкладку «Застраховать себя и имущество».

- Затем следует выбрать «Страхование ипотеки оформить Онлайн».

- В открывшемся окне представлена информация о преимуществах данного типа страхования при ипотеке. Внизу располагается оранжевая активная кнопка «Оформить полис»

- Перед пользователем открывается окно, в котором следует выбрать подходящий объект недвижимости дом/квартира.

- В новой вкладке клиента ждет информация о том, какие риски покрывают выплаты в случае возникновения страхового случая.

- Клиенту потребуется самостоятельно заполнить необходимые данные. Их можно уточнить в техническом паспорте, а также в остальных документах, заранее подготовленных для оформления.

- Следующим этапом необходимо ввести промокод. При его отсутствии или в случае, когда система не реагирует, специалисты рекомендуют незамедлительно прозвонить на горячую линию Сбербанка. Телефон для связи с оператором 8 800 555 555 7. После этого система в автоматическом режиме рассчитает стоимость полиса страхования при ипотеке.

- Следующим этапом нужно ввести данные прежнего договора страхования.

- Потребуется ввести личные данные. Допущенная ошибка при вводе данных приведет к невозможности оформления страховки.

- Введение информации о месте регистрации страхователя.

- Следующим этапом станет введение контактной информации телефона и электронного адреса. Если адрес регистрации совпадает с адресом недвижимости, то достаточно поставить галочку в нужной графе

- Если же адрес регистрации не совпадает с адресом недвижимости, то потребуется снять галочку и дополнительно внести информацию об адресе объекта недвижимости.

- После того, как система предложит еще раз проверить правильность введенных данных, переходим к заключительному этапу.

- В нижней части страницы следует указать, что все данные проверены и активировать кнопку «Продолжить».

- Далее система в автоматическом режиме формирует страховой полис и отправляет его на электронную почту. Одновременно с этим, на бумажном носителе полис отправляется в отделение Сбербанка, где заверяется официальной печатью и уже заказным письмом будет выслан страхователю.

Что делать, если строительная компания обанкротилась?

Если строительная компания официально объявила о своём банкротстве, а недостроенное жилье было предварительно застраховано, то формальный владелец-дольщик имеет право получить полную сумму компенсации, которая покроет всю стоимость квартиры. В условиях страхового договора должны быть четко прописаны сроки, за которые пострадавший обязан подать заявление о наступлении страховой ситуации. Если документы будут переданы позже, страховая организация имеет право отказать в выплате компенсации. Заявитель также обязан приложить документы, подтверждающие, что застройщик не выполнил свои обязательства по возврату вложенных финансов. Потребуется и свидетельство о банкротстве строительной организации.

Основные причины задержек на каждом этапе

Причины долгого рассмотрения заявок могут быть разными. Это может быть технический сбой, предоставление неполного комплекта документов, невозможность проверить контактный номер. Распространенная причина задержек на этапе поиска недвижимости – долгая проверка банком состояния объекта. Клиенты ждут, пока служба безопасности убедится в соответствии стоимости предмета залога результатам оценки.

- Оформление и особенности военной ипотеки Необходимо отметить, что оформление военной ипотеки – привилегия исключительно участников накопительной ипотечной системы (НИС), которая…

- Оформление ипотеки в Росбанке: сроки рассмотрения, необходимые документы, возможные причины задержек Ипотека в Росбанке оформляется в течение нескольких месяцев, если вы еще не нашли жилье, но…

- Особенности военной ипотеки Ипотечное кредитование уже давно пользуется большим спросом в обществе, так как оно позволяет получить жилье…

- Брачный договор для ипотеки Брачный договор для ипотеки – документ, помогающий регулировать правоотношения супругов имущественного характера. Если дело касается…

Полис для Квартиры и Дома от «Ингосстрах» — Купить Онлайн

Застраховать квартиру и гражданскую ответственность можно в дистанционном режиме. Для этого необходимо воспользоваться сайтом организации. В процессе оформления потребуется иметь при себе паспорт и пластиковую карточку (потребуется вводить паспортные данные и реквизиты карты).

Алгоритм действий для покупки полиса (на примере программы «Готовый вариант») выглядит следующим образом:

Пользователь будет перенаправлен на страницу оформления, содержащую анкету. Ее необходимо заполнить. Потребуется указать следующие данные:

- способ оплаты;

- адрес регистрации;

- реквизиты пластиковой карты, которая будет использована для оплаты.

После внесения средств полис отправляется по адресу электронной почты, указанному страхователем. В дальнейшем его можно будет продлить в дистанционном режиме.

«Ингосстрах» — Вопросы и Ответы по Имуществу и Недвижимости

Кроме онлайн-калькулятора и описания страховых программ, на сайте компании также работает сервис . Он позволяет получить информацию по запросам, которые пользователи чаще всего отправляют работникам «Ингосстрах». Воспользоваться сервисом можно следующим образом:

- Перейти на сайт страховой компании.

- Выбрать пункт «Частным лицам».

- В открывшемся контекстном меню подобрать категорию, по которой нужно получить ответ («Квартира», «Загородная недвижимость», «Ответственность» или «Ипотека»).

Пользователь будет перенаправлен на страницу с описанием страховых программ в выбранной сфере. В нижней части окна находится пункт «Часто задаваемые вопросы». После нажатия на эту формулировку под ней откроется перечень вопросов с ответами на них.

Продление Полиса Квартиры, Дома и Титула в «Ингосстрах»

Также в режиме онлайн можно не только активировать, но и продлить действующий договор страхования до истечения срока его действия. Для этого необходимо действовать следующим образом:

- Перейти на сайт компании.

- Выбрать пункт (в том же меню, что и в предыдущем случае).

- Ввести фамилию лица, являющегося страхователем.

- Указать номер договора.

- Нажать на кнопку «Продолжить».

После этого система найдет указанный договор и рассчитает стоимость его продления. Операция осуществится сразу после оплаты (при помощи пластиковой карты). Следует учесть, что узнать стоимость процедуры можно не ранее, чем за 20 дней до истечения срока действия страхового договора.

«Ингосстрах» — Активация Полиса для Квартиры, Дома и Титула

Через сайт также можно активировать полис, приобретенный в офисе организации. Для этого необходимо перейти на главную страницу ресурса компании в интернете, после чего сделать следующее:

- Выбрать пункт (находится в синем поле, в верхней части страницы).

- Подобрать категорию страхования.

- Ввести серию полиса и его номер.

- Указать код активации.

- Нажать на кнопку «Продолжить».

После этого пользователь будет переведен на новую страницу. Здесь нужно еще раз проверить введенные данные, после чего нажать на кнопку «Далее».

Если указана правильная информация, произойдет активация полиса, после чего электронный вариант документа будет отправлен на почту клиента.