Отзывы о страховой компании «сбербанк страхование жизни», мнения пользователей и клиентов страховой компании

Содержание:

Основные виды страхования

Статья 935 Гражданского кодекса РФ гласит, что страхование жизни и здоровья – это добровольное право каждого человека, а в законе «О защите прав потребителей» сказано о том, что запрещено связывать получение одних товаров (сюда можно отнести кредит) обязательным приобретением других (страховой полис). Однако сотрудники банка настаивают на том, что оформление страхового полиса является обязательным условием получения кредита.

Рассмотрим основные типы страхования, с которыми сталкивается клиент при обращении в банк.

- Страхование жизни и здоровья. Это самый распространенный тип страхования, предлагаемый банками, при котором в случае смерти заемщика (или потери им трудоспособности), страховая компания возместит выданные банком денежные средства. Стоимость полиса в среднем составляет от 10 до 15 % от общей суммы кредита. Выбирая данный тип страхования необходимо внимательно подойти к выбору страховой компании, ведь условия, при которых происходит выплата могут отличаться.

- Страхование от потери работы. В случае потери работы страховая компания в течение определенного срока (зависит от выбранной программы, в среднем 6 месяцев) будет ежемесячно погашать задолженность перед банком. Данный тип страхования выглядит очень заманчиво, однако мало кто знает, что под потерей работы страховые компании понимают увольнение при ликвидации организации или сокращении штата. Если же заемщик уволился по собственному желанию или в связи с нарушением трудовой дисциплины (что является самыми распространенными способами потерять работу), то выплату он не получит. Стоимость полиса в среднем составляет от 1 до 5% от общей суммы кредита.

- Ответственность заемщика за невозврат кредита. В случае если заемщик не выплатил долг банку, то вместо него это сделает страховая компания (наиболее редко встречающийся тип страхования, поскольку не выгоден ни одной из сторон из-за высокой стоимости).

- Титульное страхование. В случае если клиент по незнанию приобрел имущество, право собственности на которое принадлежит другому человеку (незаконные сделки с жильем), страховая компания выплатит банку стоимость данного имущества. Этот тип страхования чаще всего применяется при ипотечном кредитовании. Стоимость полиса в среднем составляет от 0,5 до 1 % от общей суммы кредита.

Можно заметить, что данные типы страхования оказывают влияние на жизнь и платежеспособность заемщика, и только ему решать, хочет ли он защитить себя от вышеперечисленных страховых случаев (смерть, потеря работы, невозврат долга).

Однако есть еще один тип страхования, который напрямую связан с деятельностью банка:

Страхование имущества, под залог которого берется кредит. Данный тип страхования в основном используется при ипотечном кредитовании и является обязательным (данное требование закреплено статьей 31 федерального закона «Об ипотеке»). До момента выплаты денежных средств имущество принадлежит банку, у которого должна быть гарантия того, что с его имуществом ничего не случится. Стоимость данного вида страхования в среднем составляет от 0,5 до 1 % от стоимости жилого помещения.

Таким образом, большинство страховых случаев являются добровольными, исключение составляет лишь страхование имущества, ведь оно до момента погашения кредита принадлежит банку.

При этом следует помнить, что страхование — это гарантия банка на то, что в случае возникновения проблем с заемщиком, он сможет получить свои деньги назад. Именно страхование позволяет банку снижать процентную ставку, под которую он выдает денежные средства. В случае же если такой гарантии нет, банк имеет полное право повышать процентную ставку, либо под любым другим благовидным предлогом отказать в выдаче кредита.

Чем полезен договор

Заключение страхового договора, безусловно, полезно. В современном мире нельзя быть уверенным в том, что вашу организацию не закроют или не начнутся проблемы на работе другого характера. Поэтому преимуществ у такого договора очень много:

- платежи по кредиту осуществляются за счёт страховой компании;

- вы не боитесь испортить кредитную историю и спокойно ищете новую работу;

- ваши родственники и поручители не будут нести ответственности по кредитным обязательствам, в случае если вы потеряете работу;

- страховой договор быстро оформляется и стоит недорого.

В каких случаях договор страхования при потере работы необязательно заключать?

Например, если у вас есть накопленные денежные средства на черный день. В этом случае при потере работы вы будете оплачивать кредит ими.

Или же у вас есть надежные друзья и родственники, которые непременно окажут вам финансовую помощь в сложной жизненной ситуации.

Такие возможности есть не у всех, именно поэтому и появляется необходимость страхования кредита от потери работы.

Стоит ли оформлять страховку данного рода в ВТБ – основные преимущества и недостатки

Каждый гражданин сам для себя решает – стоит ему страховаться или нет, ведь страховой риск у всех разный, так как люди работают в разных компаниях, и где-то вероятность, например, их ликвидации сравнительно небольшая, а где-то – высокая.

В любом случае, у этой страховки есть свои преимущества:

- возможность в случае потери работы продолжать осуществлять выплаты по кредитному договору, не боясь начисления неустоек, пени за просрочку ежемесячных платежей;

- доступность – любой гражданин может прийти в офис ВТБ и «день в день» оформить страховку;

- «прозрачные» условия, доступные к ознакомлению каждым гражданином на сайте ВТБ, на стендах информации в офисах.

Также есть недостатки:

- наличие круга физлиц, не имеющих возможности оформить данный тип страховки – иностранцы, пенсионеры, неработающие и др.;

- достаточное количество исключений из страхового покрытия – см. п. 3.4. Правил;

- необходимость каждый месяц подтверждать наличие статуса безработного для получения очередной ежемесячной страховой выплаты.

Итак, в «ВТБ Страхование» может быть оформлен полис, по которому выплатят деньги в случае увольнения застрахованного физлица по инициативе компании-работодателя. Оформление производится в любом офисе (онлайн нельзя). Все интересующие вопросы могут задаваться нашему онлайн-консультанту в специальной форме.

Подробнее про страхование от потери работы вы можете узнать далее.

Ждем ваши вопросы и будем благодарны за лайк и репост.

«Сбербанк» — Возврат денег за страховку через суд

Отказ Сбербанка вернуть денежные средства, оплаченные в качестве страховой премии, а равно оставление заявления без ответа в разумный срок является основанием для обращения за защитой в судебном порядке.

Рассмотрение страховых споров имеет ряд особенностей, в том числе:

- применение Закона РФ «О защите прав потребителей», в том числе в части освобождения от госпошлины, компенсации морального вреда, взыскания штрафа в размере 50% от суммы удовлетворенных требований, возложение на страховщика обязанности по предоставлению доказательств отсутствия вины, территориальная подсудность по усмотрению истца (место жительства или заключения договора);

- взыскание процентов по ст. 395 ГК РФ за период с момента направления заявления по день фактического исполнения обязательств;

- компенсация судебных расходов, в том числе по направлению претензии, оплату услуг представителя.

Обратите внимание, на соблюдение претензионного порядка – это позволит доказать, что требования по возврату страховки не были исполнены страховщиком в добровольном порядке.

Скачать бланк досудебной претензии:

Если заявление о расторжении было подано в период охлаждения, дело не составляет особой сложности и судебная практика складывается таким образом, что деньги за страховку взыскивают в полном объеме.

Вместе с тем при отсутствии юридического образования составить грамотно исковое заявление в суд, правильно сформировать правовую позицию и рассчитать проценты за пользование денежными средствами по ст. 395 ГК РФ достаточно проблематично. Обратитесь к компетентному специалисту, который поможет составить претензию и исковое заявление, а также защитит интересы в суде.

Важно! Если гражданин отказывается от страхования, и Сбербанк дает отрицательный ответ по кредиту или устанавливает повышенные процентные ставки, его действия признаются правомерными. Согласно законодательству, кредитор может отказывать в выдаче займов без объяснения причин.

Порядок действий при возврате страховки через суд выглядит следующим образом:

- Составляется исковое заявление. Унифицированной формы иска нет, но оно должно соответствовать требованиям ст. 131 ГПК РФ по содержанию.

- Если сумма исковых требований менее 50 000 руб., иск подается в мировой суд. В остальных случаях – в районный по месту регистрации ответчика, а при отсутствии такой возможности – по адресу прописки истца.

- Сторонам рассылаются уведомления с датой первого судебного заседания.

- Истец посещает судебное заседание, при необходимости предоставляет дополнительные доказательства своей правоты.

- По окончании рассмотрения дела судом оформляется решение.

Рассмотрение дела в мировом суде займет 1 месяц, в районном – до 3 месяцев, но при наличии очевидных фактов нарушений законодательных норм истцом решение суда может быть оформлено за одно заседание.

Срок вступления судебного решения составляет 30 дней с момента оглашения резолютивной части. Если оно не устраивает истца, он может обжаловать его в апелляционном порядке. После вступления решения в силу возможна только кассация.

Какие документы нужны для подачи в суд?

Вместе с иском гражданину необходимо представить в суд такой комплект документов:

- паспорт;

- направляемое ранее заявление на возврат;

- кредитный договор;

- договор страхования;

- письменный отказ в возврате премии;

- квитанция об оплате госпошлины;

- справка о досрочном погашении займа.

Секретарь суда с представленных документов снимает копии, оригиналы отдаются владельцу.

Как составить исковое заявление в суд?

Для оформления иска рекомендуется скачать готовый бланк, при заполнении понадобятся следующие данные:

- Наименование суда.

- Ф.И.О. истца, адрес регистрации.

- Наименование и адрес ответчика – указывается название СК.

- Описание обстоятельств со ссылками на законодательные нормы, которые были нарушены страховщиком при отказе.

- Исковые требования – возврат страховки в полном размере или пропорционально количество дней, когда она действовала. Расчет производится истцом самостоятельно.

- Опись прилагающихся документов.

- Дата составления и подпись.

Заявление желательно составить в двух экземплярах – один отдать в суде для рассмотрения, а на втором попросить секретаря поставить отметку о принятии и оставить себе.

Чтобы все наверняка было составлено верно и подобных проблем не возникло, рекомендуется привлечь опытного юриста. Специалист поможет оформить все необходимые документы и будет сопровождать весь процесс до результата.

Страховые риски

- Страховым случаем с учетом всех определений, исключений из страхования, предусмотренных Договором и Правилами, является непредвиденная утрата Застрахованным лицом Дохода в результате произошедшей в течение Срока страхования Потери работы по Трудовому договору, по следующим основаниям: Прекращение Трудового договора с Застрахованным лицом по инициативе работодателя в связи с ликвидацией организации либо прекращением деятельности индивидуальным предпринимателем, а также прекращение Трудового договора с Застрахованным лицом — работником филиала, представительства или иного обособленного структурного подразделения организации, расположенных в другой местности, в случае прекращения их деятельности;

- Прекращение Трудового договора с Застрахованным лицом по инициативе работодателя в связи с сокращением численности или штата работников организации, индивидуального предпринимателя, либо сокращением должностей гражданской службы, при непредоставлении в этом случае иной должности гражданской службы, либо досрочное увольнение с военной службы военнослужащего в связи с организационно-штатными мероприятиями;

- Прекращение Трудового договора с Застрахованным лицом в связи со смертью работодателя — физического лица либо в связи с признанием судом работодателя — физического лица умершим или безвестно отсутствующим;

- Прекращение Трудового договора с Застрахованным лицом в связи с восстановлением на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда;

- Прекращение Трудового договора с Застрахованным лицом в связи с наступлением чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства Российской Федерации или органа государственной власти соответствующего субъекта Российской Федерации;

- Прекращение Трудового договора в случае отсутствия у работодателя соответствующей работы, на которую может быть переведено Застрахованное лицо по состоянию здоровья в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации;

- Прекращение Трудового договора с Застрахованным лицом по инициативе работодателя в связи со сменой собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера);

- Прекращение Трудового договора в связи с отказом Застрахованного лица от перевода в связи с перемещением работодателя в другую местность;

- К страховым случаям относятся только те случаи, которые произошли в результате прекращения Трудового договора с Застрахованным лицом в течение Срока страхования. При этом страховые выплаты производятся, начиная с даты, следующей за датой окончания периода ожидания до даты окончания Максимального периода выплат (3 месяца) по одному страховому случаю или даты окончания периода отсутствия занятости, в зависимости от того, что наступит раньше.

Какие преимущества дает страховка жизни при ипотечном кредите?

СЖ — самый существенный расход, с которым заемщик сталкивается при оформлении ипотеки. Суммы платежей за год составляют от 7-18 тысяч руб. При этом, чем больше риски заболеваний, смерти заемщика, тем выше тариф. Но страхование жизни дает заемщику хорошие бонусы:

- Повышение вероятности выдачи ипотечного кредита;

- Низкие процентные ставки (без личного страхования банк повышает процент за пользование кредитом на 1-2 пункта);

- В случае временной нетрудоспособности с кредитором проще договориться — рефинансировать займ или пересмотреть график погашения;

- При наступлении страхового случая выплачивать долги будет страховая компания, семейный бюджет не пострадает;

- В случае болезни заемщика лечение и восстановление оплатит СК.

Чем меньше сумма долга по ипотеке, тем меньше страховой платеж. При досрочном погашении кредита часть уплаченных взносов СК возвращает застрахованному лицу (если нет ограничений в договоре). Кроме того, страховщики заинтересованы в привлечении клиентов, поэтому часто предлагают акции, позволяющие снизить взнос на 0,5-0,8%.

Страховку оформляют на получателя ипотечного кредита, созаемщиков, поручителей и других лиц, указанных в договоре ипотеки. Каждая компания утверждает перечень лиц, жизнь которых не может быть застрахована:

- Моложе 18 лет, старше 55-60 лет;

- Состоящие на учете в наркологии, психоневрологических, противотуберкулезных диспансерах и других специализированных медучреждениях;

- Перенесшие инсульт, инфаркт;

- С серьезными заболеваниями (онкология, диабет, цирроз печени, болезни сердца, СПИД, ВИЧ и другие болезни).

Есть страховщики, которые не отказывают таким лицам в заключении договора, а повышают тариф по причине рискованности страховки.

В программу страхования жизни СК могут включать риск причинения вреда из-за НС, недобровольной потери работы (сокращение численности сотрудников, ликвидация фирмы).

В каких случаях возможен отказ в выплате страхового возмещения

Отказ в выплате будет по основаниям, указанным в п. 9.9. Правил, например, при:

- неуведомлении страхователем страховщика в течение 3 рабочих дней (п. 8.2.5. Правил) о возникновении страхового случая;

- неисполнении страхователем обязанностей, предусмотренных Правилами и договором, что привело к невозможности установить факт и причины страхового случая, размер причиненных убытков.

Нашей редакцией были найдены на просторах Интернета наиболее интересные отзывы, с которыми мы предлагаем ознакомиться.

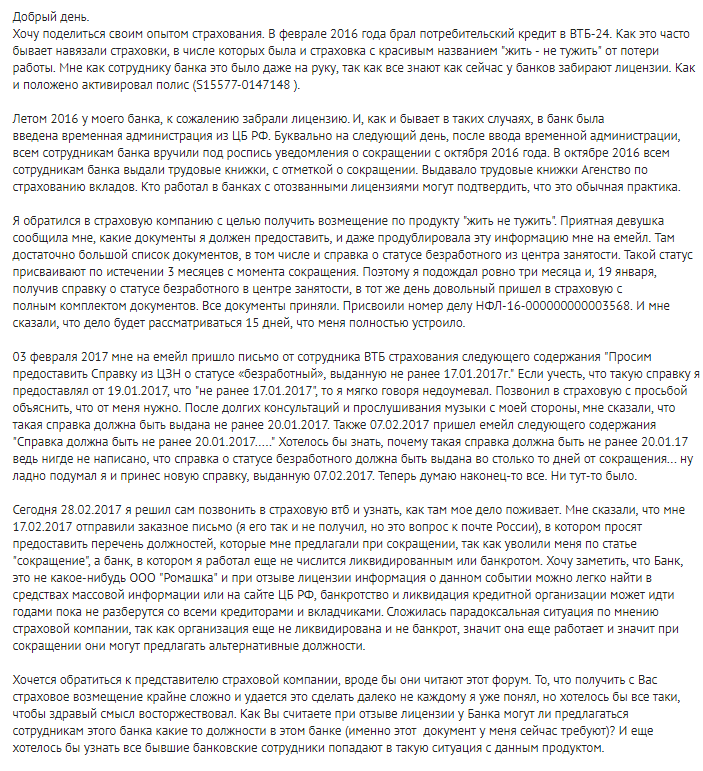

Вот, например, гражданин, работающий в одном из банков, оформил в ВТБ страховку от увольнения. Позднее у банка отозвали лицензию. Заемщик собрал необходимый пакет документов, в том числе справку из Центра занятости населения о статусе безработного.

Казалось бы, что гражданину уже практически удалось достичь своей цели – документы приняли, присвоили номер выплатному делу. Однако уже на этапе рассмотрения документов возникли сложности. В частности, у клиента потребовали более «свежую» справку от ЦЗН и перечень должностей, которые ему предлагали при увольнении.

Вот еще один гражданин рассказывает, как ВТБ пользуется тем, что страхователи не читают Правила страхования (или не имеют возможности их прочесть) относительно того, какие случаи не признаются страховыми, а ВТБ этим пользуется, чтобы не осуществлять компенсационные выплаты.

Об удобстве оплаты страховых платежей через Сбербанк Онлайн

Сбербанк Онлайн хорош тем, что он позволяет проводить большинство банковских операций в интернете, для чего клиент может использовать собственный компьютер. Также существует возможность проводить все операции через смартфон, если человек загрузит на него приложение, разработанное Сбербанком. Кроме перечисления средств за страховой полис, клиенту доступны:

- проверка баланса всех счетов;

- просмотр истории операций;

- переводы клиентам Сбербанка или иного банка;

- перечисление средств за коммунальные услуги и налоговые сборы;

- онлайн-заявки на продукцию Сбербанка, в том числе и карты, как дебетовые, так и кредитные;

- подключение дополнительных услуг и создание шаблонов для быстрой оплаты.

Если клиент взял на себя ипотеку, он должен выполнять требования банка, а к ним относится в том числе и необходимость оформлять страховку для собственного жилья. Она защитит недвижимость от повреждения и разрушения, тогда именно страховая выплатит оставшийся кредит, и с клиента не будет взято ни копейки. Чем меньше будет долг, тем меньше понадобится платить за страховку, но делать это необходимо, иначе банк имеет право потребовать досрочного возврата кредита в полном размере.

Благодаря системе Сбербанк Онлайн, деньги, перечисленные в качестве оплаты, поступают по назначению за считанные минуты. Но для этого не нужно идти в отделение, и даже при возникновении претензий со стороны страховой компании система выдаст клиенту чек, который позволит доказать, что средства были перечислены в установленные сроки.

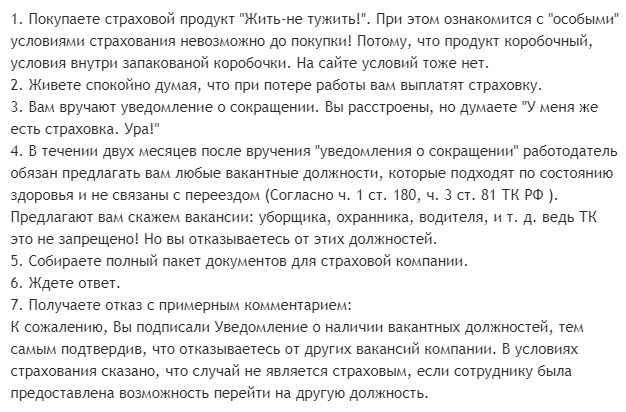

«Сбербанк» — Возврат страховки при досрочном погашении кредита

Если задолженность по кредиту была возвращена до завершения срока действия кредитного договора, то получить обратно уплаченную сумму по соглашению о страховании также возможно. Направить пакет бумаг на рассмотрение в такой ситуации следует как можно раньше, так как страхование действует до закрытия кредитного договора или до выполнения обязательств, прописанных в соглашении о страховании.

В ст. 958 ГК РФ прописано, что компания вправе не возвращать уплаченные страховые взносы, если в тексте соглашения не прописаны другие условия. Тем не менее, страхователь может попытаться вернуть часть страховки.

Какие нюансы здесь важно учитывать:

- Договор может быть составлен в «обход» ст. 958 ГК РФ, что затрудняет возврат даже в судебном порядке.

- Если условия договора позволяют вернуть премию, это можно сделать через страховщика – «Сбербанк Страхование».

- Если страховщик отказывается возвращать деньги, следует подать жалобу на имя руководителя СК. При отсутствии должной реакции жалоба направляется в Центробанк РФ. Отправка жалобы в ЦБ РФ возможна по электронной или обычной почте.

Чтобы это сделать, нужно обратиться в страховую компанию сразу после закрытия кредита. К заявлению прилагаются:

- общегражданский паспорт;

- копия соглашения;

- справка из банка о досрочном погашении.

Если страховка входит в обязательный пакет предоставленных услуг, то обращаться можно непосредственно в Сбербанк.

Важно! С выплаты страхового полиса, не зависимо от ситуации страхования, взимается НДФЛ 13%.

Можно ли вернуть страховку в Сбербанке, если кредит закрыт в срок?

Договор страхования оформляется на период действия кредита и заканчивается в момент погашения. Если за это время наступает страховой случай, застрахованному лицу перечисляются компенсации.

Также СК несет финансовые обязательства перед кредитором по отдельным программам: например, страхование от безработицы или защита здоровья.

Когда заемщик становится нетрудоспособным, выплаты банку за него производит СК.

Когда заемщик становится нетрудоспособным, выплаты банку за него производит СК.

По окончании срока действия страховки и погашении кредита вовремя возврат невозможен, даже если за этот период страховой случай не произошел. То же самое касается и займов, где досрочное погашение не предусмотрено договором.

Что такое страхование от потери работы?

Когда человек обращается в банк за получением кредита или ипотеки, многие из них предлагают застраховаться от потери работы. Если клиент не соглашается оформить полис, это не должно быть причиной отказа в получении кредита. Однако при согласии шанс одобрения повышается, или клиенту подбирают более выгодные условия.

Страхование от потери работы – это сделка между клиентом и страховой компанией, которая подразумевает выплату денежной компенсации в случае увольнения с официального места работы в размере ежемесячного платежа по открытому кредиту. Согласно заключаемому договору, страховая компания выплачивает долги до 6 месяцев (в особых случаях – до года). Всё это время человек занят поиском нового места работы, но ему нет необходимости переживать, что он не сможет оплатить кредит, и пойдёт просрочка.

Обслуживанием и выплатами занимается не банк, а страховая компания. Кредитное учреждение выступает только как посредник. Оно заинтересовано, чтобы выплаты кредита регулярно поступали на счёт, и предпочитает «обезопасить» и себя, и заемщика.

Кому нужна страховка от потери работы?

Страховые компании предлагают застраховаться от потери рабочего места определённой категории граждан, попадающей в группу риска:

- возраст от 18 до 60 лет без инвалидности;

- с официальным местом работы.

Люди, имеющие ИП, или работающие по контракту на 3-6 месяцев, не могут застраховаться. Также по трудовой должен быть определённый стаж работы. При заключении договора банки прикладывают к документам справку, подтверждающие доходы: 2-НДФЛ, по форме банка или выписку со счёта. Даже если для получения кредита они не требовались, для внесения полиса в реестр потребуется её сделать.

Также важное условие для включения в реестр – оплата взноса. Обычно банки увеличивают сумму кредита в зависимости от взноса и сами направляют средства в страховую компанию

Особенности страхования

При оформлении страховки при получении кредита, страховое обеспечение заемщика будет равняться заработной плате или ежемесячному платежу. Срок действие обычно не превышает 1 года – считается, что этого времени достаточно для трудоустройства на новое место работы.

Выплата производится через 2 месяца после расторжения трудового договора. Человек в обязательном порядке должен встать на учёт в Центр занятости.

Необходимые документы для оформления

При оформлении договора страхования от недобровольной потери рабочего места страховщиком запрашивается у желающего застраховаться следующий пакет документов:

- Заявление на оформление договора страхования.

- Паспорт гражданина России.

- Ксерокопию трудовой книжки.

- Договор по кредиту и план по погашению займа.

- Справку о доходах физического лица по форме 2-НДФЛ за три или шесть месяцев, предшествующих дате обращения.

Страховая или банковская организации могут затребовать другие дополнительные документы, которые дадут возможность проанализировать возможные риски свершения страхового случая.

Договор может оформить любой совершеннолетний гражданин при условии наличия у него паспорта, стажа на последнем месте работы от 3 месяцев и общего трудового стажа продолжительностью в год и более.

В стаж включаются только те места, где вы устроены официально, с подтверждением в виде трудового договора.

Относитесь серьезно к любым рабочим документам – вполне вероятно, что однажды они спасут вас от потери жилья и средств к существованию.

- Потребительский кредит. Поскольку его выдача происходит на небольшой срок, финансовая ситуация у заемщика вряд ли поменяется. Поэтому не всегда банки, оформляя потребительскую ссуду и требуя обязательного страхования от потери работы, поступают честно.

- Автокредит. Этот заем выдается в среднем на 3—5 лет, то есть на срок, на который можно спрогнозировать финансовые поступления более-менее четко и прозрачно. Поэтому оформление страхования от потери работы – дело сугубо добровольное.

- Кредитная карта. Если вы используете кредитную карту и погашаете долги, укладываясь в льготный период, то есть практически сразу же после трат, использование этого вида страхования нецелесообразно.

- Ипотека. Этот заем выдается минимум на 10 лет, поэтому во избежание непредвиденных обстоятельств, следует заключить несколько договоров страхования, включая страхование на случай потери работы.

https://youtube.com/watch?v=OViskFHEWOM

Нерационально заключать такой договор при наличии хороших друзей, которые одолжат денег или поручаться за вас, или если вы имеете запасную сумму «на черный день», которая и будет пущена на погашение долгов при потере рабочего места. Если все же вы решились на этот тип страхования, наиболее доступный вариант заключения договора – непосредственное обращение к сотруднику банка, где вы оформляете ссуду, и выражение желания о заключении этого договора.

- Страховка от потери работы Сбербанка, также как и страховка от потери работы ВТБ, а именно страховой полис этого типа, выдается только тем физическим лицам, которые оформляют потребительский кредит и которые соответствуют определенным требованиям. Так, страховка этого типа может быть оформлена только гражданам РФ в трудоспособном возрасте, который определен в действующем законодательстве (от 18 до 60 лет).

- Заемщик, который оформляет кредит, должен быть обязательно официально трудоустроенным.

- Общий трудовой стаж должен составлять минимум год.

Но, как показывает практика, потенциальному заемщику, который оформляет потребительский кредит в таких крупных банках, как Сбербанк и ВТБ, и который прошел обязательную проверку сотрудниками этих финансовых учреждений, в просьбе оформить страховой полис на тот случай, как внезапная потеря работы, точно не откажут.

Страховка этого типа, как показывают отзывы многочисленных клиентов, действует на протяжении всего срока, пока выплачивается потребительский кредит. А стоимость полиса, который предлагают Сбербанк или ВТБ, напрямую зависит от выбранной клиентом страховой организации, а также от вида кредитной программы, на какой срок, и какого размера берется кредит.

Чтобы получить страховую компенсацию, которую предусматривает страховка по потере рабочего места, работник, которого уволили или который попал под сокращение штата фирмы, должен в 10-дневный период встать на учет в специальную службу занятости. Таким образом, потеря работы будет подтверждена документально и гражданину будет присвоен статус безработного.

Как показывают отзывы, если потеря работы обоснована юридически и предусмотрена страховым полисом, страховая компания начинает выплачивать ежемесячные платежи по кредиту, который предоставил Сбербанк, или другой крупный банк страны. Выплаты по страховке этого типа можно получить и без кредита. Такое право предусмотрено страховым полисом.

Выводы

Страхование ипотеки в Сбербанке обязательно. Полис оформляется одновременно с подписанием кредитного договора. Он защищает и недвижимость, и имущество от разных рисков. Точный их список формирует сам заёмщик, выбирая их из перечня возможных. Чем больше таких покрываемых страховкой рисков и случаев, тем выше и её цена. Она рассчитывается, как 0,25 % от остатка долга по самой ипотеке. Сумма распределяется на весь срок кредитования.

Оформить полис получится не только в самом банке, но и на его специальном сайте, а также на сервисе ДомКлик. В таком случае можно получить ещё и скидку в 10 %. Документы отсылаются на электронную почту. По адресу заявителя они будут доставлены в течение трёх недель.