Сколько нужно проработать на последнем месте, чтобы оформить ипотеку?

Содержание:

Как взять ипотеку ОФИЦИАЛЬНО НЕРАБОТАЮЩЕМУ человеку и получить одобрение?

В наше время официальное трудоустройство — квест, который не каждый может выполнить. Соискатели и работодатели давно ведут молчаливую войну за место под солнцем. Работодатели не хотят платить в Пенсионный Фонд, соискатели не хотят устраиваться официально за гроши. Вот и получается, что большая часть трудоспособного населения трудится неофициально или получает серую и даже черную зарплату.

И только когда наступает время брать ипотеку, как бы приходят в себя. Господи, как жить-то? Как взять-то? Неофициально же не дают! Да, товарищи, не дают. Но только если подходить к этому так же, как к поиску работы: не слишком правильно и дальновидно.

В этой статье мы рассмотрим, что же делать, если вы работаете неофициально или вообще официально не трудоустроены, и есть ли у вас шанс получить одобрение на ипотеку.

как взять ипотеку неработающему официально человеку

Лазейки для получения ипотеки официально неработающему человеку.

У каждого свои причины, по которым человек не работает официально или не работает вообще. Отсутствие официального трудоустройства не делает вас тунеядцем. В некоторых случаях отсутствие официального трудоустройства закрывает огромное количество дверей, когда человеку и так нужна помощь. Что же делать в таком случае? Как получить ипотеку?

1.Если вы не работаете совсем, подумайте над возможностью привлечь созаемщиков. Одним созаемщиком вы вряд ли обойдетесь, если только его официальный доход не превышает сотню-другую тысяч рублей. Если же это далеко не так, двух созаемщиков должно хватить. Это могут быть ваши родные, для банка это будет привлекательнее. Или же близкие друзья, но тогда придется внести более внушительный первоначальный взнос или привлечь еще и поручителей.

2.Если вы работаете, но трудоустроены неофициально, вариантов у вас тоже не так много. Не самый удобный вариант — официально трудоустроиться куда-нибудь «чтобы было», отработать хотя бы год и подать заявку на ипотеку. Да, условия будут тяжкими, высокий первоначальный взнос, необходимость привлечь поручителей, но ипотеку вы все-таки получите.

Если вышеуказанные способы вам не помогают, обратитесь за помощью к государству. Однако, этот способ подходит только тем, кто действительно в этом нуждается: придется попотеть.сколько нужно отработать чтобы взять ипотеку

Что делать, если зарплата серая или отработал всего ничего?

Вопрос,сколько нужно отработать, чтобы взять ипотеку, будет актуален всегда. Банки требуют, чтобы стаж на текущем месте превышал полгода, а общий непрерывный стаж на последние пять лет — хотя бы год. Но что делать, если отработал всего ничего, а ипотека очень нужна? А если зарплата серая? Ипотеку что, не дадут?

1.Не переживайте: еще как дадут. Для держателей зарплатных карт банка вопрос, сколько нужно официально отработать, чтобы взять ипотеку, стоит не так остро: банк видит ваши доходы, и может одобрить заявку даже после трех месяцев работы на новом месте.

2.Правда, дополнительные условия все равно будут. Либо проценты повышенные, либо первоначальный взнос, либо навязанная страховка — к этому надо готовиться. Плюсом будет наличие недвижимости в собственности. Иными словами — все, что может доказать вашу платежеспособность, надо использовать.

3.Если вас волнует не сколько нужно проработать, чтобы дали ипотеку, а сколько нужно официально получать, отвечаем: существует справка по форме банка. С такой справкой вы можете получить ипотеку даже в том случае, если официальная 2-НДФЛ показывает слишком низкую официальную зарплату. Справка по форме банка идеально подходит тем, кто работает официально, но получает серую зарплату.

как получить ипотеку официально неработающему человеку

Можно ли получить ипотеку, если мало получаешь или неофициально работаешь?

Для любого банка зарплата, про которую речь идет на картинке выше, действительно идеальна. Чем больше вы зарабатываете, тем выше вероятность, что вам дадут ипотеку. Вот только ипотека-то нужна, когда своих средств не хватает. И что же делать?

Не паниковать. Существует огромное количество возможностей и способов получить ипотеку. Да, придется поднапрячься и привлечь созаемщиков и поручителей. Но для получения своей квартиры грех не постараться. А мы поможем вам, продолжив рассматривать все способы получения ипотеки и улучшения ее условий!

Что еще принимают во внимание?

Важно понимать, что банкиры рассматривают не только стаж и финансовые поступления. Дополнительно на положительный исход дела в банке влияет:. Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы под 0%Работа в Яндекс.ТаксиЯндекс.Еда курьер до 3400 руб/день!

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы под 0%Работа в Яндекс.ТаксиЯндекс.Еда курьер до 3400 руб/день!

- состав семьи,

- наличие движимого и недвижимого имущества,

- постоянная прописка,

- характер занятости человека (наемный рабочий или ИП),

- качество кредитной истории,

- наличие других обязательств,

- уровень образования.

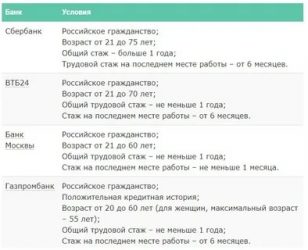

Если заёмщик не может доказать размер заработка и рабочий стаж при получении жилищного кредита, то ПАО «ВТБ 24» и ПАО «Сбербанк России» готовы сегодня дать деньги по 2-м документам. Есть один минус – это большой первоначальный взнос в размере 35%-40%, что под силу не всем россиянам.

Рубрика вопрос-ответ:

2020-03-12 10:34

Дмитрий

День добрый, работал официально три года в одной конторе, зарплата официальная 25000, уволился, год не работал. Сейчас снова вернулся обратно, зарплата 30000, но работаю 2 месяц. Дадут ли ипотеку?

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Дмитрий, у всех банков минимальное требование — от 4 месяцев на текущем месте работы для зарплатных клиентов и от 6 месяцев для всех остальных категорий заемщиков

2020-02-09 08:57

Светлана

Здравствуйте, могу ли я получить ипотеку, если средняя ЗП составляет 50000, но сейчас нахожусь в декретном отпуске. И какую сумму могут одобрить?

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Светлана, женщинам в декрете не одобряют кредиты. Нужно иметь официальный доход и трудовой стаж, декрет к ним не относятся, исключение — если у вас есть первоначальный взнос не менее 50% от стоимости недвижимости. Можно на супруга оформить

2020-01-14 10:33

Кристина

Добрый день! Могут ли одобрить ипотеку, если суммарный срок работы 3,5 лет на 2х работах, сейчас на новой работе 3 месяца, зп белая 65000 на Альфа банк (до этого тоже на Альфа банк). Муж самозанятый. На какую сумму я могу рассчитывать?

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Кристина, вам желательно дождаться стада на текущем месте хотя бы 4 месяца, чтобы подавать заявку. Сумму рассчитывают индивидуально в каждом случае после обращения в банк

2019-11-13 18:49

Ольга

Здравствуйте, я работаю официально в ПАО ПОЧТА БАНК кредитным специалистом 7 мес. За 35000 и, естественно, получаю на Почта банк. Больше стажа нет, у мужа зп Сбербанк получает 30000. Детей двое. Могут ли одобрить мне с таким стажем какой-либо банк ипотеку?

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Ольга, с таким трудовым стажем могут дать кредит в самом Почта банке. Во всех остальных требуется от 1 года общего стажа, исключение делают лишь зарплатным клиентам

2019-10-12 15:01

Александр

Здравствуйте! Можно ли взять ипотеку с з/п 20000,4 месяца работы официально,получаю зарплату на карту банка, с женой не зарегистрирован!?

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Александр, 4 месяца — это минимальный трудовой стаж для зарплатных клиентов Сбербанка, если вы в другом банке получаете зарплату, то нужно минимум 6 месяцев. С таким заработком вы сможете взять ипотеку не более 1 млн. руб.

Посмотреть все вопрос-ответы ⇒

06.03.2018 Информация об авторах | Рубрика: Ипотека

Кому положена соципотека

На социальную ипотеку в соответствии с законом имеют право следующие категории граждан:

- Бюджетники, граждане, которые находятся на государственном обеспечении.

- Малоимущие граждане, категория, у которой нет достойных условий для проживания.

- Молодые семьи, граждане, находящиеся в браке, и не достигли возраста 35 лет.

Но претендовать на льготы они могут только при соблюдении определенных условий:

- Стаж работы бюджетников должен составлять не менее трех лет в соответствующих организациях, то есть в государственных или муниципальных органах власти, работники медицинских или образовательных учреждениях, полиции, в спасательных учреждениях и других структурах.

- Если у семьи нет собственного жилья или оно не соответствует необходимым для проживания нормам или санитарным нормам.

- Супруги не достигли возраста 35 лет.

Многодетные семьи, в которых проживает трое и более детей, также имеют право на получение социальной ипотеки. Кредит может оформляться и гражданами, которые по закону являются участниками боевых действий, и воевали в Чечне, Афганистане и Сирии, и защищали честь своей страны, гражданами которые работают в бюджетной сфере, врачи, учителя, служащим в государственных органах, научным работникам и другим категориям граждан.

Молодые семьи могут претендовать на покупку жилья при использовании льготной ипотеки. Данный вид ипотеки предполагает бонус от государства молодоженам, то есть бонус составляет 30% от общей стоимости квартиры, если у семьи еще нет детей.

Если в семье появились дети, то компенсация составит 35% от стоимости жилья. Даже если семья уже оформила ипотеку, и у них появился малыш, то государство все равно поможет. В таком случае размер дополнительной дотации составит 5% от общей стоимости.

У семьи есть право на выбор использования льготы, то есть ее можно направить на первоначальный взнос, на уплату части основной стоимости жилья или для закрытия долга по кредиту.

Не у каждой семьи есть возможность приобрести жилье, так как у них либо не хватает на покупку денег или негде их заработать. Ипотека, которая предоставляется малоимущим семьям, дает возможность таким семьям приобрести собственные квадратные метры. Варианты по получению государственной помощи малоимущим семьям такие же, как и для других категорий граждан.

Несмотря на то, что доход бюджетных работников является стабильным, он не очень высокий. Не все банки могут выдать ипотечный кредит с низкой зарплатой. Но государство создало для них специальную кредитную программу, которая называется «ипотека для бюджетных работников». Данная ипотека для сотрудников бюджетных сфер выдается сроком на 25 лет и имеет ряд своих особенностей, которые относятся к данному кредитному продукту.

Право на такую ипотеку имеют не все работники бюджетных организаций, а только те, которые предоставляют особую ценность. К ним относятся учителя, врачи и научные сотрудники. К тому же они должны быть признаны нуждающимися в собственности. По требованию государства работник не имеет право менять сферу деятельности на протяжении всего срока выплаты ипотечного кредита.

Роль стажа в ипотечном кредитовании

Многие заемщики полагают, что решающую роль будет играть официальная заработная плата клиента при рассмотрении банком заявки на ипотечный кредит. Но это большое заблуждение по той причине, что именно трудовая деятельность заемщика как нельзя лучше отражает его финансовое состояние и стабильность с прогнозом на будущее. Хотя справедливости ради банки указывают требования к общему стажу и опыту работы на последнем месте.

Итак, теперь разберем, как именно стаж влияет на принятие решения банком. В первую очередь, стоит учитывать тот факт, что без трудового стажа подтвердить доход справкой по форме 2-НДФЛ нельзя, потому что справка требуется за определенный период, как правило, за последние 6 месяцев. Заемщик должен предоставить один документ, подтверждающий его доход за последние полгода, соответственно, этот период он должен работать на определенном месте работы.

В качестве документа, подтверждающего трудовую занятость, банк просит копию трудовой книжки, заверенную работодателем. Причем в качестве документа принимается лишь копия документа со всеми записями, здесь банк может посмотреть, где до этого трудился его потенциальный партнер. На каких должностях, и по каким причинам уволился с предыдущего места работы, именно это и является ключевым моментом, здесь кредитор может судить о заемщике, а, точнее, о его стабильности.

Обратите внимание, если заемщик часто меняет место работы, то это говорит о его финансовой нестабильности, значит, на протяжении выплаты ипотечного кредита он в один прекрасный момент может остаться безработным и не сможет выносить платежи в соответствии с графиком. Наличие трудовой книжки среди документов на рассмотрение заявки на займ может рассказать многое о характере заемщика, в том числе, есть несколько факторов, которые негативно влияют на принятие решения о выдаче кредита:

Наличие трудовой книжки среди документов на рассмотрение заявки на займ может рассказать многое о характере заемщика, в том числе, есть несколько факторов, которые негативно влияют на принятие решения о выдаче кредита:

- частая смена места работы;

- понижение в должности;

- перерывы в трудовом стаже на срок более одного месяца;

- увольнение не по собственному желанию;

- работа у индивидуального предпринимателя.

Соответственно, из всего вышесказанного можно составить портрет идеального в глазах банка заемщика. Лучше всего будет, если заемщик стабильно работает на одном месте и продвигается вверх по карьерной лестнице, соответственно, уровень его дохода только растет. Если же заемщик по несколько месяцев не работает, по крайней мере, это не отражается в его трудовой книжке, значит, он не может считаться в глазах банка добропорядочным. Также работа у индивидуального предпринимателя, становится отталкивающим фактором постольку, поскольку именно эти представители малого бизнеса зачастую являются самыми нестабильными работодателями.

Что делать, если общий стаж меньше года

Устроившись на официальную работу, люди спешат обратиться с заявлением в ПАО Сбербанк, для того чтобы оформить потребительский или ипотечный кредит, но вот вопрос: стоит ли спешить? Среди прочих требований к заемщикам Сбербанк указывает, что лицо должно отработать на одном месте не менее 6 месяцев и иметь общий трудовой стаж не менее 1 года в течение последних 5 лет. Получается следующее.

- Если на кредит претендует молодой человек, который впервые устроился на работу, ему нужно отработать уже не полгода, а год, так как у него еще нет общего трудового стажа.

- Если заявитель долгое время (более5лет) был самозанятым, то устроившись на официальную работу, он тоже должен отработать не менее 1года, только после этого он сможет претендовать на кредит.

- Если заявитель работает на сезонных работах и трудоустраивается лишь на сезон, он вообще может не набрать необходимый шестимесячный стаж, поскольку он должен быть непрерывным.

Общий смысл понятен. Как видите, даже такое простое, на первый взгляд, требование содержит подводные камни. Можно ли их обойти? Разберемся с этим чуть позже.

Забота о сотрудниках – первоочередная задача крупной корпорации. Ведь именно сплоченная команда способна привести организацию к успеху.

Именно поэтому ипотека Газпромбанка для работников Газпрома такое выгодное мероприятие.

Эта программа позволяет сотрудникам улучшить свои жилищные условия и решить многие проблемы, задействовав активы корпорации.

Продолжительность декретного отпуска установлено законодателем, исходя от состояния прошедших родов. При этом учтены физиологические особенности женского организма, процедуры появления ребенка на свет.

| Показатели | Описание |

| При обычных родах – 140 дней | до рождения ребенка беременной женщине предоставляется оплачиваемый отпуск для поддержания состояния здоровья 70 дней, оставшиеся дни предоставляются для оправления от родов после рождения ребенка |

| При осложненных родах декретный отпуск подлежит продлению на 86 дней | как правило, указанное количество дней предоставляется после родов |

| При многоплодной беременности, то есть рождении двух либо более младенцев – 194 дня | при этом 84 дня дается до рождения детей, остальные дни после появления их на свет |

Что это такое

Декретные выплаты предоставляются соответственно предписаниям указанного выше Федеративного закона. Указанный вид выплат производится на основании больничного листа, который выдается на период декретного отпуска.

Завершающий этап декретного отпуска приходится на период после рождения ребенка. Он предоставляется для восстановления организма женщины, в котором происходят кардинальные изменения, вызванные родами.

Декретные выплаты предоставляются государством в целях поддержки материнства. Они предназначаются женщинам, которые родили новорожденного ребенка. Условия назначения декретной выплаты предусмотрены нормативами законодательных актов.

| Показатели | Описание |

| Российское гражданство | — |

| Регистрация | по месту постоянного жительства |

| Минимальный страховой стаж | длительностью не менее полугода |

Куда обращаться

Беременная женщина должна подать заявление работодателю о предоставлении ей декретного отпуска, если она официально трудоустроена.

Как правило, оно визируется руководителем предприятия, после чего передается в кадровую службу для издания приказа. Он является основанием для начисления декретных выплат бухгалтерией предприятия.

Абсолютное большинство банков в России выдают жилищные займы клиентам с общетрудовым стажем не менее одного года. Что делать клиенту, стаж которого длится несколько меньше обозначенного срока?

На первый взгляд, здесь может быть только один исход дела – это отказ банка. Однако, есть несколько вариантов решения этой проблемы.

Согласно второму варианту некоторые банки могут пойти навстречу потенциальному заемщику, общий трудовой стаж которого совсем немного не дотягивает до необходимого срока. Например, если человек проработал всего 10-11 месяцев и соответствует всем остальным требования кредитной организации, то банк может согласиться на выдачу займа. Делается это, как правило, в случае заинтересованности кредитора в предстоящей сделке.

Какие минимальные требования по стажу у Сбербанка при оформлении кредита?

Сбербанк, как и все остальные банки, также заинтересован в возврате заемных средств, поэтому выдает кредиты только платежеспособным лицам. Иными словами, они должны иметь постоянный источник доходов, то есть быть трудоустроенными и получать зарплату в определенном объеме. Требования при этом предъявляются не только к сумме доходов, но и к стажу.

Далее более подробно рассмотрим эти требования по отдельности. Учтите, что они могут варьироваться в рамках отдельных кредитных программ, потому воспринимайте информацию далее как ориентировочную.

Суммарный стаж для получения займа

В зависимости от того, является ли конкретный заемщик клиентом Сбербанка или нет, для него будут действовать разные условия.

- для тех, кто получает зарплату на счет или карту этого финансового учреждения, требований к общему стажу нет вовсе;

- работающие пенсионеры, чья пенсия зачисляется через Сбербанк, обязаны иметь стаж от полугода последние 5 лет;

- прочие клиенты должны быть трудоустроены суммарно хотя бы год за аналогичный период.

Наименьший стаж для получения кредита

Чем дольше трудоустроен потенциальный заемщик, тем более охотно Сбербанк предоставит ему кредит. Минимальный стаж, при котором возможно одобрение заявки, такой:

- от 3 месяцев для зарплатных клиентов банка;

- более полугода для тех, кто получает на счет или карту Сбербанка пенсию;

- свыше года для всех иных лиц, обращающихся за предоставлением кредита.

Если речь идет о текущем месте работы заемщика, то сроки таковы:

- от 3 месяцев для всех зарплатных и пенсионных клиентов Сбербанка;

- не менее полугода для прочих категорий лиц, отвечающих при этом остальным требованиям для предоставления кредита.

Если стажа на предприятии недостаточно, кредит не одобрят. В такой ситуации стоит выбрать другой банк, который имеет менее высокие требования касательно сроков трудоустройства потенциального заемщика.

Сколько требуется проработать, чтобы взять потребительский кредит в Сбербанке

Для зарплатных клиентов кредитной организации достаточно иметь необходимый минимальный стаж по текущему месту работы

Для остальных заемщиков важно также наличие общего стажа.

- трудоустроенным пенсионерам за последние 5 лет требуется отработать суммарно более полугода;

- для тех, кто моложе пенсионного возраста, требование к стажу составляют уже год за те же 5 лет, предшествующие подаче заявки на потребительский кредит.

Реально ли взять потребительский кредит без стажа?

Гипотетически потребительский кредит без стажа возможен. Но получить его не так просто. Наиболее простой способ его получение заключается в том, что вы какое-то время являетесь клиентом Сбербанка, имеете там карту, по которой происходит регулярное движение средств. Такое может быть, например, если вы работаете неофициально.

В таком случае однажды вам придёт СМС-сообщение и появится уведомление в интернет-банке с указанием того, какой кредит и на каких условиях можно взять. Обычно такое предложение действует не более месяца.

В остальных случаях без стажа оформление кредита в Сбербанке не то чтобы невозможно, но маловероятно. Можно попытаться, но, с большой долей вероятности, откажут. При этом, банк не обязан сообщать причины отказа, потому причина может быть как только в отсутствии стажа, так и в сочетании этого фактора с другими.

Кому дают кредит на покупку жилья и что требуется для получения?

Сбербанк был и остается одним из востребованных банков в нашей стране. Это, прежде всего, связано с надежностью и особыми лояльными условиями по отношению к клиенту. Особенно это касается тех лиц, которые зарекомендовали себя как добросовестные заемщики. Для клиентов, являющихся пользователями карт Сбербанка, а также имеющих вклады в этом банке, есть особые привилегии в виде сниженной процентной ставки. При каких обстоятельствах возможно снижение ставки мы рассказывали тут.

При получении ипотеки должны быть соблюдены условия, касающиеся заемщика и правил оформления документов, а также выбранного жилья.

Требования со стороны банка предъявляются к личности заемщика и его образу жизни. Качества жилья, выбранного для покупки, также имеет первостепенное значение при одобрении кредитования.

Помимо заемщиков и критериев жилья, немаловажную роль играет личность созаемщика, чьи данные также отправляются на рассмотрение банка.

Порядок действий

Самые первые действия заключаются в оценке своих материальных возможностей, выборе конкретного банка, определении требований к новому жилищу. Далее следует подробно ознакомиться с условиями предоставления ипотечного кредита.

Заявка на кредит

Заявка на кредит заполняется в офисе банка, заемщику предварительно нужно позаботиться о предоставлении вместе с заявкой на получение ипотечного займа необходимого пакета документов, основу которого составляют личные документы, а также официальные бумаги, подтверждающие доходы будущего плательщика и подтверждающие право собственности на объект залога.

Заявка на кредит заполняется в офисе банка, заемщику предварительно нужно позаботиться о предоставлении вместе с заявкой на получение ипотечного займа необходимого пакета документов, основу которого составляют личные документы, а также официальные бумаги, подтверждающие доходы будущего плательщика и подтверждающие право собственности на объект залога.

Многие банки рассматривают кредитную заявку на платной основе, результат принятого решения оглашается заемщику через несколько дней, в редких случаях недель. Банк предоставляет кредитуемому лицу форму, содержащую условия ипотечного договора, срок действия данного решения. Положительное решение банка сохраняется в течение 3-6 месяцев, поэтому воспользоваться им нужно в этот период.

Выбор жилья и его оформление

Ипотечная ссуда остужает пыл заемщика, кредит сужает границы выбора – не каждый продавец согласен на продажу недвижимого имущества по принципу ипотеки. Крупные компании — застройщики предлагают своим клиентам ипотечные условия, однако они предпочитают сотрудничать с избранными банками. Банки же, наоборот, откажут в выдаче кредита на приобретение жилья у строительной компании с сомнительной репутацией.

Ипотечная ссуда остужает пыл заемщика, кредит сужает границы выбора – не каждый продавец согласен на продажу недвижимого имущества по принципу ипотеки. Крупные компании — застройщики предлагают своим клиентам ипотечные условия, однако они предпочитают сотрудничать с избранными банками. Банки же, наоборот, откажут в выдаче кредита на приобретение жилья у строительной компании с сомнительной репутацией.

Выбрав оптимальный вариант, заемщик заключает с продавцом кредитный договор. Договор обязывает покупателя передать приобретенное жилье в залог банку в течение нескольких недель после заключения сделки.

Страхование жилья

После приобретения жилья и получения документов о праве собственности заемщику необходимо выполнить следующее условие, но не банка, а закона об ипотеке. Владелец должен застраховать объект недвижимости от повреждения и рисков утраты.

После приобретения жилья и получения документов о праве собственности заемщику необходимо выполнить следующее условие, но не банка, а закона об ипотеке. Владелец должен застраховать объект недвижимости от повреждения и рисков утраты.

Политика страховой компании такова – оценка объекта зависит от степени вероятности наступления возможных рисков. Страховщик может, как увеличить размер взносов, рассмотрев все подробности, касаемые жилища, так и вовсе оказаться от его страхования.

Выгодоприобретателем страхования залоговой недвижимости выступает сам банк, то есть все страховые платежи клиента предназначены ему.

Передача жилья в залог банку

Последний этап – оформление договора залога по форме банка. Договор регистрируется на государственном уровне, в силу вступает только после проведения регистрации. Росреестр делает отметку в базе данных об обременении квартиры или частного дома залогом.

Как взять ипотеку не работающему официально?

Сейчас найдется немало людей, не работающих официально. Как и все трудоустроенные граждане, они имеют право получить ипотеку на квартиру. Возможно, такой человек трудится не оформляя трудового договора или сдает в аренду дом и т. д.

Банки к такому заемщику предъявляют следующие требования:

- Гражданства РФ;

- Прописка или регистрация рядом с приобретаемым жилищем;

- Возраст не менее 21 года;

- Справка о наличии дохода;

- Выплата 20% первичного взноса;

- Оформление страховки;

- Стаж работы, не меньше одного года;

- Постоянное место работы, не меньше 6 месяцев.

Предъявив все эти документы, есть надежда получить кредит, главным условием для банка является платежеспособность заемщика.

Ипотечный кредит охотнее выдают в небольших региональных банках, где каждого заемщика рассматривают индивидуально. К тому же надо знать, что проценты становятся выше, условия более жесткими.

Заемщик должен подготовить документы о своих доходах:

- Справки о денежных средствах;

- Справки и акты о выполненных работах;

- Договоры об аренде или найме;

- Копии ценных бумаг.

Желательно сделать первоначальный взнос, составляющий 20% от суммы квартиры. В обратном случае шанс получить ипотеку резко снижается, практически до нуля.

При высоком первичном взносе в 75%, на доходы и место работы заемщика практически не смотрят.

Хорошо иметь созаемщика или поручителя, зарплата супруги берется в расчет, также ипотеку можно оформить и на нее.

Поручитель, имеющий стаж работы и нормальную зарплату, может помочь в этом вопросе.

| Москва: +7 (499) 110-89-42Санкт-Петербург: +7 (812) 385-56-34Россия: +7 (499) 755-96-84 |

Еще один способ для получения кредита — заложить ценное имущество. Надо только учитывать, что оценка его не должна уступать ипотечному кредиту. В качестве залога может быть квартира, автомобиль, земельные участки, дачи, гаражи, драгоценности, дорогая бытовая техника, ценные бумаги, предметы искусства и так далее.

Правила ипотеки

Существуют три простых правила, которые следует соблюдать, чтобы увеличить шансы получить ипотеку:

- Обладайте информацией. Чтобы принять окончательное решение, куда подавать заявку и на каком банке остановиться, сначала ознакомьтесь со всеми предложениями на рынке, а также узнайте все тонкости и нюансы одобрения в каждом конкретном кредитном учреждении, которое вас привлекло. Обратите внимания на дополнительные расходы и удобство обслуживания.

- Подавайте в несколько банков. В любом деле есть человеческий фактор. Бывает так, что идеальный клиент получает отказ в одном банке и одобрение в другом. Чтобы сэкономить время и увеличить шансы на успехи выберите 2-3 наиболее выгодных банка и подайте заявку туда.

- Доверьтесь профессионалам. Опытный ипотечный брокер позволит вам не только сохранить время на походы в банках, но и увеличит вероятность одобрения. Также благодаря брокеру можно сэкономить на процентах, так как ряд банков дают таким партнерам определенные преференции.

Если соблюсти эти три простых правила, то можно быстро получить положительное решение и значительно сэкономить.

Подписывайтесь на обновление проекта. Далее вы узнаете, кому выгодна ипотека, и выгодно ли брать ипотеку вообще.

Оцените наш пост и нажмите на кнопки социальных сетей, если он был полезен.

Как оформить ипотечный кредит, если официально ранее не работал?

Если вы работаете неофициально, то можно воспользоваться программой «Ипотека по двум документам». Данное кредитное предложение имеет следующие особенности:

- Минимальная сумма займа составляет 300000 рублей;

- Максимальный объём ссуды равен 15 миллионам рублей (для заёмщиков, проживающих в Москве и Санкт-Петербурге);

- Первоначальный взнос равен 50% от размера предоставляемой ссуды;

- Займы не выдаются лицам, не достигшим возраста 21 года;

- Предоставление залоговой недвижимости, которая должна быть оценена компанией, аккредитованной банком;

- Залоговое имущество страхуется в обязательном порядке;

- Оформить ипотечный кредит могут даже те граждане, которые проработали менее 6 месяцев;

- Процентная ставка по займу от 9,5% годовых;

- Срок кредитного договора имеет длительность до 30 лет.

Для увеличения суммы кредита соискатель может привлечь созаёмщиков, соответствующих требованиям банка. Заёмщик, получивший ипотечный кредит, может оформить налоговый вычет (до 260 тысяч рублей). Для получения ссуды необходимо последовательно выполнить ряд шагов.

Алгоритм получения займа:

- Проанализируйте свои финансовые возможности и задайте вопросы специалисту кредитного отдела;

- Соберите пакет документов и обратитесь с ним в отделение банка;

- После одобрения заявки найдите объект недвижимости и соберите всю документацию по нему;

- Подпишите кредитное соглашение и застрахуйте залог;

- Получите ссуду и расплатитесь с продавцом недвижимости.

Заёмщик может погасить ипотечный кредит досрочно. В этом случае он сэкономит значительную сумму на процентных выплатах и страховых премиях. После того как ссуда будет погашена, клиенту банка предстоит снять обременение с квартиры и стать её полноправным владельцем.

Что еще принимают во внимание?

Важно понимать, что банкиры рассматривают не только стаж и финансовые поступления. Дополнительно на положительный исход дела в банке влияет:. Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы под 0%Работа в Яндекс.ТаксиЯндекс.Еда курьер до 3400 руб/день!

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы под 0%Работа в Яндекс.ТаксиЯндекс.Еда курьер до 3400 руб/день!

- состав семьи,

- наличие движимого и недвижимого имущества,

- постоянная прописка,

- характер занятости человека (наемный рабочий или ИП),

- качество кредитной истории,

- наличие других обязательств,

- уровень образования.

Если заёмщик не может доказать размер заработка и рабочий стаж при получении жилищного кредита, то ПАО «ВТБ 24» и ПАО «Сбербанк России» готовы сегодня дать деньги по 2-м документам. Есть один минус – это большой первоначальный взнос в размере 35%-40%, что под силу не всем россиянам.

Рубрика вопрос-ответ:

2021-01-11 08:58

Наталья

Здравствуйте. Работаю официально 1год, з/п 40тыс, есть один ребёнок, могут ли мне дать ипотеку? Есть один недостаток, муж брал на себя ипотеку 4 года назад, и в этом году не справился с платежом, были просрочки, и в итоге пришлось продать квартиру. Будет ли влиять этот факт на решение банка, если я попробую взять ипотеку?

Посмотреть ответ

Скрыть ответ

Консультант

Наталья, однозначно повлияет, потому что ваш муж обязательно идет как созаемщик, а если у него плохая кредитная история, то вам откажут. Оформляйте брачный договор, тогда шанс есть

2021-01-17 22:08

Антон

У жены плохая кредитная история, могут ли мне одобрить ипотеку? Сам работаю пол года, и получаю з/п на карту банка, один ребенок, стаж официальный пол года, остальное время работал неофициально.

Посмотреть ответ

Скрыть ответ

Консультант

Антон, могут одобрить, если вы оформите брачный контракт, что недвижимость только ваша будет. Иначе откажут, т.к. жена идет созаемщиком обязательно

2021-02-06 23:56

Максим

Работаю 4 месяца , чистая зарплата 40-45тыс., женат, в семье ребенок, мне 20, и только через 2 месяца 21, как и стаж работы будет уже 6 месяцев. Мне одобрят ипотеку только с первоночальным взносом материнского капитала 466к на 2млн рублей ?

Посмотреть ответ

Скрыть ответ

Консультант

Максим, если у вас хорошая кредитная история и заработок официальный, то конечно одобрят. Только жена идет созаемщиком обязательно, у нее тоже должна быть хорошая КИ

2020-03-12 10:34

Дмитрий

День добрый, работал официально три года в одной конторе, зарплата официальная 25000, уволился, год не работал. Сейчас снова вернулся обратно, зарплата 30000, но работаю 2 месяц. Дадут ли ипотеку?

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Дмитрий, у всех банков минимальное требование — от 4 месяцев на текущем месте работы для зарплатных клиентов и от 6 месяцев для всех остальных категорий заемщиков

2020-02-09 08:57

Светлана

Здравствуйте, могу ли я получить ипотеку, если средняя ЗП составляет 50000, но сейчас нахожусь в декретном отпуске. И какую сумму могут одобрить?

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Светлана, женщинам в декрете не одобряют кредиты. Нужно иметь официальный доход и трудовой стаж, декрет к ним не относятся, исключение — если у вас есть первоначальный взнос не менее 50% от стоимости недвижимости. Можно на супруга оформить

Посмотреть все вопрос-ответы ⇒

06.03.2018 Информация об авторах | Рубрика: Ипотека