При рефинансировании ипотеки налоговый вычет сохраняется? правила расчета

Содержание:

Что такое налоговый вычет

Каждый гражданин, проживающий и работающий в Российской Федерации, должен отчислять со своих доходов 13% государству. Под налогообложение подпадают не только официальная заработная плата, но и дополнительные доходы, полученные в результате временных подработок, сдачи жилья в аренду, оказания услуг.

Не только граждане делают выплаты в пользу государства. Но и оно, в свою очередь, возвращает добросовестным плательщикам НДФЛ суммы их затрат на:

- приобретение жилья;

- строительство домов;

- приобретение недвижимости по ипотеке.

В последнем случае, вычет делается не на сумму покупки, а на размер выплаченных процентов.

Но как быть, если у заемщика меняется кредитор при рефинансировании ипотечного кредита? Зачастую это происходит уже после того, как на часть процентов были поданы бумаги для оформления вычета. Что делать в таком случае?

Остаться в «своем» банке или рискнуть правом на возвращение затрат? На самом деле государство предусмотрело возникновение подобных ситуаций. В законе прописано, что имущественный вычет сохраняется, несмотря на факт перекредитования, а вычет на проценты выплачивается по фактическим суммам выплат процентов. За годы выплаты ипотечного займа граждане вправе менять банки и каждый раз подавать документы на вычет, пока сумма выплаты не достигнет максимума.

Особенности получения

Если заемщик уже воспользовался вычетом по действующей ипотеке, то производить расчеты с новым банком-партнером он сможет лишь по окончании расчетов с первоначальным кредитором.

Сначала необходимо закончить возврат по процентам, выплаченным первому банку. Далее налоговый вычет после рефинансирования ипотеки можно перенести на новое кредитующее учреждение.

Как рассчитывается?

В расчетах сумм возврата по налоговому вычету следует исходить из времени покупки жилья:

- Если жилплощадь куплена до 2014 года, кроме основного вычета с 2-х миллионов рублей или стоимости недвижимости (менее 2-х миллионов рублей), можно возместить затраты по ипотечным процентам. Максимальный размер вычета в таком случае составит: 260 000 рублей + 13% выплаченных банку процентов (без ограничения конкретной суммой).

- Если купля-продажа оформлена после 1 января 2014 года, то дополнительный вычет по кредитным процентам ограничивается суммой в 3 миллиона рублей. Соответственно, максимально возможный возврат НДФЛ составит: 260 000 + 390 000 = 650 000 (рублей).

Куда обращаться?

Для оформления возврата нужно подать документацию, подтверждающую уплату в бюджет НДФЛ и расходы по сделке купли-продажи жилья, в налоговый орган по месту постоянной прописки.

Помимо ИФНС, вернуть потраченные средства можно через собственного работодателя. Однако, для этого также необходимо обратиться в налоговую инспекцию для получения специального уведомления, подтверждающего наличие права на вычет по ипотечным процентам.

По второму варианту прекращается удержание НДФЛ из зарплаты налогоплательщика до тех пор, пока не будет погашен весь вычет.

Необходимые документы

НДФЛ за работников уплачивает предприятие. Поэтому в бухгалтерии по месту работы необходимо взять справку о полученных за год доходах, заверенную ответственным должностным лицом. Для расчета суммы возврата требуются документы, подтверждающие покупку жилой недвижимости. Именно эта документация является основанием для предоставления имущественного вычета.

При рефинансировании ипотеки процедура оформления вычета немного усложняется. Помимо первоначального кредитного договора необходимо предоставить в ИФНС новый контракт. Кроме того, требуются справки из обоих кредитных учреждений за период, по которому производится возврат налога.

В дополнение к основному комплекту документации налоговый инспектор может запросить иные справки. Их конкретный перечень предоставляется местным налоговым органом.

Налоговый вычет при рефинансировании ипотеки оформляется по следующим документам:

- Заполненной налогоплательщиком декларации 3-НДФЛ за соответствующий год.

- Ксерокопиям страниц паспорта с фотографией и пропиской.

- Справке с места работы по форме 2-НДФЛ. Если заявитель трудился в нескольких организациях, можно взять справки сразу у всех работодателей для максимального увеличения суммы возврата и, соответственно, ускорения погашения вычета.

- Заявлению о возврате налога с указанием суммы и банковских реквизитов для зачисления средств.

- Ксерокопии договора о сделке купли-продажи жилья.

- Дубликатам финансовых документов, подтверждающих оплату: чеков, квитанций, расписок.

- Откопированной выписке из ЕГРН или свидетельства о праве собственности на купленный объект.

- Ксерокопии приемопередаточного акта.

- Копиям первоначального и нового договоров по ипотеке с графиками платежей.

- Справке из предыдущего банка о закрытии кредита или окончании ипотечного договора.

- Справке из нового кредитующего учреждения о рефинансировании ипотеки.

- Справке банка о сумме выплаченных за год процентов.

Иногда налоговые инспекторы запрашивают платежные документы для подтверждения внесения оплаты ипотеки.

При совместной покупке квартиры супругами пакет документации дополняется заявлением о распределении между ними долей вычета и ксерокопией свидетельства о состоянии в браке. В случае оформления вычета за несовершеннолетнего прилагается копия свидетельства о его рождении и заявление на распределение долей (если они разделены между родителями).

Налоговый вычет при рефинансировании ипотеки

Владельцев ипотеки с высокими процентными ставками интересует вопрос: теряется ли налоговый вычет при рефинансировании ипотеки? Чтобы разобраться в ситуации, необходимо обратиться к законодательным нормативам относительно налоговых льгот при покупке жилья.

Возвращение налога при приобретении жилья доступно при условии ипотеки тогда, когда заключенный договор является целевым. В качестве цели использования предоставленных банком средств выступает покупка жилья.

Процедура перекредитования подразумевает заключение с другим банком договора, который сводится к взятию нового кредита на погашение прежнего и выплату ипотечного займа по новым выгодным для заемщика условиям

Заключая договор перекредитования важно удостовериться, что новый договор также содержит в качестве цели «приобретение жилья». В этом случае возврат налога по ипотеке после рефинансирования будет доступен

Таким образом, при принятии решения о перекредитовании необходимо учитывать и те выгоды, которые будут доступны в виде налогового вычета при рефинансировании ипотеки.

Выгода от рефинансирования

В подавляющем большинстве случаев заемщики прибегают к рефинансированию, если в семье муж осуществляет профессиональную трудовую деятельность, а жена занимается воспитанием несовершеннолетних детей.

Это дает следующие преимущества:

- можно получить большую сумму денежных средств, но заплатить меньше дивидендов с учетом покупки помещения большего метража;

- сэкономленную сумму денежных средств можно в перспективе вложить в осуществление качественного ремонта;

- может быть куплен новый имущественный объект и так далее.

В случае, если собственник имущества нашел более выгодный банк с низкой процентной ставкой и желает провести процедуру рефинансирования, то он не сможет потерять налоговый вычет, предприняв следующие инициативы:

- Заключение специализированного соглашения о рефинансировании ипотечного займа.

- Посещение территориального подразделения ФНС со старым и новым договором.

- Привлечение сотрудника налоговой службы к рассмотрению комплекса расходов гражданина и к одобрению полученного вычета, если все условия будут выполнены в заявленном виде.

Стоит иметь ввиду факт того, что, если кредитное соглашение было сформировано до начала 2014 года, то каждому собственнику недвижимости полагается вычет в размере 13% от общей стоимости объекта и 13% от выплаченных процентов.

Пример расчета

Если кредитное соглашение на покупку жилья было оформлено до 2014 года, то налоговый вычет в размере 13% предоставляется на выплату процентов по ипотеке в размере 3 000 000 рублей.

Другими словами, если непосредственный собственник помещения выплатил сумму процентов в банк, эквивалентную 3 000 000 рублей, то максимально возможный вычет составит:

Сумма вычета с процентов в размере 390 000 рублей не может быть превышена, ни при каких обстоятельствах

При этом не важно, осуществлялась ли процедура рефинансирования или нет. Налоговый вычет будет предоставляться в соответствии с изначальными условиями

Действующее законодательство не регламентирует дополнительные оговорки.

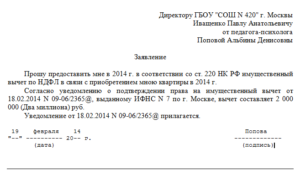

Образец заявления на имущественный налоговый вычет

Какие нужны бумаги

Самой важной бумагой считается банковский договор. Помимо него важно предоставить на рассмотрение в компетентные службы следующие документы:

Помимо него важно предоставить на рассмотрение в компетентные службы следующие документы:

- заявление установленного формата;

- анкетная информация непосредственного заявителя;

- справка о текущих доходах;

- соглашение о купле-продаже объекта недвижимого имущества;

- свидетельство об официальной регистрации прав на собственность;

- копия текущего ипотечного соглашения, второй стороной по которому является конкретная финансовая организация.

В тех ситуация, когда заявитель имеет основания для оформления материнского капитала, дополнительно нужно представить следующие справки:

- свидетельства о рождении несовершеннолетних детей;

- копия сертификата о материнстве;

- документальные сведения о сумме денежных средств на лицевом счете.

При привлечении поручителей к процедуре требуется передача их гражданских паспортов и справок о доходах.

Возврат НДФЛ при рефинансировании

При рефинансировании ипотечного кредита заемщик может иметь право на выплату налогового вычета, но этот факт зависит от некоторых нюансов. Во-первых, в договоре о перекредитовании должен упоминаться первый целевой ипотечный заем. Это будет подтверждением, что рефинансируется именно жилищный кредит, а не сторонний долг заемщика перед финучреждением. Во-вторых, если кредит выдан для рефинансирования задолженности по договору предыдущего перекредитования, без указания всей цепочки сделок, право на возврат излишне выплаченного налога теряется.

Таким образом, нужно обратить внимание на один важный фактор: получить налоговый вычет можно только по целевому кредиту на покупку или строительство жилого имущества и это должно быть указано в договоре о рефинансировании. При отсутствии такого пояснения, ссылок на первое ипотечное соглашение, характеристик купленной недвижимости, что вероятно при рефинансировании, основание для выплаты теряется.

Обратимся к положениям налогового кодекса РФ с последними действующими поправками на 2020 год (Статья №220 НК РФ п.1 пп.4)

Здесь стоит сделать акцент – право на вычет по этому пункту закрепляется, но только с процентов, выплаченных банку. Установленная на 2020 год база для расчета налогового вычета с них – 3 млн рублей. Возврат от базы в 2 млн рублей, по выплатам в адрес покупки, регулируется п.3 той же статьи и предполагает получение излишне выплаченного налога с «фактически понесенных трат на строительство или приобретение недвижимости». В соответствии с положениями НК РФ, рефинансирование кредита не является основанием для отказа в начислении налогового вычета.

Также законодательство не ограничивает количество перекредитований по одному жилищному займу. Это говорит о том, что ипотеку можно рефинансировать несколько раз и после каждого подписания нового договора получать вычет с процентов, если в документе будет обозначено, что заем взят для рефинансирования целевого жилищного кредита. Это обязательное условие.

Важно! Заемщик имеет право вернуть средства на свой счет либо сократить ежемесячный налоговый вычет из заработной платы. То есть подоходный налог не будет перечисляться в бюджет

Это касается всех расходов по ипотечным займам, произведенным с 2016 года.

Отдельного внимания заслуживает дата оформления ипотечного кредита, по причине изменения положений законодательства в 2014 году. Если заемщик использовал свое право на возврат НДФЛ до 2014 года, вернуть средства можно только с одного объекта. В том случае, если возврат не оформлялся, то в соответствии с поправками, количество объектов роли не играет.

Возврат подоходного налога каждому из супругов

Все, что было сказано ранее в отношении правила максимальной суммы вычета «на одни руки» продолжает работать и в случае приобретения недвижимости семейной парой. То есть, компенсационная выплата в равном объеме полагается и мужу и жене, таким образом, семья совокупно может претендовать на возврат налога в двойном объеме. Это относится только к недвижимости, которая была приобретена (и оформлена в собственность)

после 2014 года, относительно жилья, которое было куплено ранее, действуют иные правила(об этом ниже) .

Супруги получат налоговый вычет исключительно в том случае, если и муж и жена официально трудоустроены (работодатель за них платит налоги) или же кто-либо из них имеет иные доходы, с которых выплачивается НДФЛ по налоговой декларации. Собственно, здесь применяется описанная выше схема – сколько налогов уходит в казну, столько государство и возвращает.

Кроме того, сумма оплаты, фигурирующая в договоре купли-продажи, должна быть реально уплаченной, то есть, должны быть в наличии подтверждающие документы

В данном случае неважно, на кого оформляется недвижимость, так как, согласно Семейному Кодексу РФ, если недвижимость была приобретена в период, пока супруги состоят в браке, она считается совместной собственностью

Изменения правил в 2014 году

Имущественный вычет по жилью, которое было приобретено до 1 января 2014 года, оформлялся с привязкой к объекту недвижимости, а не к собственнику-налогоплательщику. То есть, предельная стоимость недвижимости, которая служит базой, равнялась 2 млн. рублей вне зависимости от количества собственников и прочих условий.

Кроме того, действовало правило, согласно которому взять налоговый вычет при покупке жилья можно было лишь один раз в жизни, вне зависимости от того, насколько меньше была стоимость жилья установленного максимума в 2 млн. рублей. То есть, если гражданин покупал квартиру за 1 млн. рублей, ему причитался вычет в размере 130 тыс. рублей (13% от стоимости жилья) и его право считалось реализованным в полном объеме, больше обратиться за вычетом, в случае покупки еще одной квартиры он не мог.

Относительно жилья, которое оформлено в собственность в 2014 году или позже, имущественный вычет рассчитывается по другим правилам. Как уже отмечалось, каждый из собственников жилья может получить 13% от суммы, не превышающий 2 млн. рублей (по своей доле платежа). Так, если квартира, например, стоит 6 млн. рублей и принадлежит трем собственникам в равных долях, то каждый из них может получить вычет в сумме 260 тыс. рублей.

Далее, изменилось правило, согласно которому обратиться за имущественным вычетом повторно было нельзя. Теперь право налогоплательщика будет реализовано в полном объеме (до 2 млн. рублей) вне зависимости от того, сколько объектов недвижимости он приобретает. Так, если гражданин покупает одну квартиру за 1 млн. рублей, ему выплачивают компенсацию в размере 130 тыс. рублей, а если затем, через несколько лет, он покупает еще квартиру за 1 млн. рублей, ему тоже выплачивают 130 тыс. рублей. Но если он решит приобрести третью квартиру, он уже не имеет право на получение вычета, так как уже исчерпал свой лимит. То же самое относится к собственникам, которые имеют доли в приобретенных квартирах.

Условия получения налогового вычета

Исходя из видов налоговых вычетов по НДФЛ, вычет на новый договор распространяется только на погашение процентов и предоставляется, если об этом указано в тексте соглашения.

Если же перекредитование сделано для выплаты самого кредита, то возмещение по подоходному налогу не полагается. Порядок выплат по расторгнутому соглашению сохраняется при условии, что они не перечислены в полном объеме.

До 2014 года налоговое возмещение рассчитывалось как сумма 13% от стоимости имущества (максимальный размер 2млн. руб.) и всех уплаченных процентов, включая перефинансирование: 13%*2 млн. руб. + 13%*кредитные проценты. Про список документов для налогового вычета за лечение расскажет эта ссылка.

По новому закону установлен максимальный возврат от 3 млн.руб. выплаченных процентов, с учетом процедуры перекредитования (390 тыс. руб.). Итоговая сумма льготирования по подоходному налогу будет равна 650 тыс. руб.

На видео – условия получения налогового вычета:

В законодательстве оговорено, что уменьшение налогооблагаемой базы производится только при целевом получении кредита на улучшение жилищных условий (покупку недвижимости, строительство дома, приобретение земельного участка под застройку).

При приобретении недвижимости в общую стоимость на налоговую льготу имеют право оба супруга.

Если вычет не использовался в полном объеме, то его можно использовать при получении другого кредита. Данный вычет ограничен в размере: он не может превышать 3 млн. руб. по уплате процентов. Другое условие: он используется один раз по одному объекту недвижимости.

Для получения налоговой льготы необходимо иметь:

- официальное трудоустройство;

- регистрацию в налоговой инспекции по уплате подоходного налога с физических лиц;

- российское гражданство или работать по квоте для иностранцев;

- договор купли-продажи недвижимости;

- кредитное соглашение.

Для получения налогового вычета в ФНС требуется предъявить следующие документы (оригиналы и копии):

- заявление о возврате подоходного налога;

- Декларацию 3 НДФЛ;

- справку 2 НДФЛ;

- новый ипотечный договор;

- квитанции об уплате кредита;

- банковскую выписку о выплаченных процентах;

- график погашения кредита;

- паспорт.

На видео – необходимые документы:

Декларация 3-НДФЛ для получения налогового вычета подается в любое время по окончании календарного года (в отличие от уплаты налога на полученные доходы).

Сроки возврата налогового вычета после подачи заявления, и рассмотрения подтверждающих документов – 4 месяца. Средства перечисляются на личный расчетный счет.

Налоговый вычет можно оформлять не сразу, но при просрочке будет возвращен налог только за предыдущие 3 года. Невыплаченная сумма переносится на следующий год до тех пор, пока не будет перечислена полностью.

Возмещение подоходного налога в части уплаченных процентов при перезаключении ипотечного соглашения позволяет вернуть до 390 тыс. руб. Условием получения положенной по закону суммы является фиксация целевого назначения кредита: «на погашение кредитных процентов». В противном случае, это буде означать новый заем, при котором имущественный вычет не полагается. Документы на перерасчет подоходного налога подаются по окончании календарного года. Декларация на возмещение подается в любое время, как и документы для налогового вычета за квартиру.

В чем суть рефинансирования ипотеки в другом банке?

Рефинансирование ипотеки – оформление нового займа для закрытия действующего кредита с целью обрести более выгодные условия по выплате ипотеки. Иногда услугу называют перекредитованием. Однако ситуация не имеет ничего общего со случаем, когда заемщик прибегает к оформлению нового кредита для закрытия обязательств, по которым возникли просрочки. Подобные действия чаще всего приводят к попаданию в долговую яму.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-52-02 Москва; 8 (812) 467-30-22 Санкт-Петербург; +7 (800) 301-61-24 Бесплатный звонок для всей России

Налоговый вычет при рефинансировании ипотеки – сохраняется? | RI

Налоговый вычет при рефинансировании ипотеки сохраняется — это является одним из важных преимуществ переоформления жилищного кредита в другом банке.

Частичный возврат средств позволяет снизить общую стоимость жилья и вероятно, что при планировании кредита вы рассчитывали на налоговый вычет.

Поэтому важно знать, как переоформить кредит, чтобы вычет сохранился. Например, через несколько лет после того, как вы оформили в банке кредит и приобрели недвижимость, вы обнаруживаете, что условия кредитования сильно изменились

Например, через несколько лет после того, как вы оформили в банке кредит и приобрели недвижимость, вы обнаруживаете, что условия кредитования сильно изменились.

Сейчас вы могли бы взять кредит по более выгодным условиям, чем те, что были предложены вам раньше, поэтому решение закрыть текущий кредит и взять новый по более низкой процентной ставке является вполне естественным.

Тем более что калькулятор ипотеки наглядно показывает, сколько денег можно сэкономить при последующих выплатах.

После выполнения несложных подсчетов вопрос о том, выгодно ли рефинансирование ипотеки, уже не стоит — однако, как быть с налоговым вычетом?

Вычет – что это такое? Имущественный вычет и вычет по процентам

Согласно закону, гражданин РФ после покупки жилья может претендовать на возврат части налогов (НДФЛ), которые за него платились в бюджет.

Этот налог удерживается из заработной платы (составляет 13% от общих начислений), и оплачивается работодателем. Во время приобретения квартиры часть этих налогов может быть возвращена ипотечному заемщику.

Причем, вычет можно получить как по телу кредита (сумме, оплаченной за жилье), так и по процентам, которые начисляет банк за использование кредитных денег.

Есть возможность вернуть деньги, потраченные на первый взнос или вносить с помощью этих средств ежемесячные взносы по кредиту.

Однако есть ограничение – максимальная сумма базы для вычета (стоимость жилья), составляет 2 млн. рублей. Таким образом, можно получить не более 260 тыс. рублей (13% от стоимости жилья).

Итак, можно ли сохранить имущественный вычет при рефинансировании ипотеки? Можно, возврат НДФЛ при рефинансировании ипотеки остается, и после смены банка-кредитора вы по-прежнему можете оформлять документы на вычет.

Также вы можете вернуть вычет по процентам.

Кстати, раньше такой возможности не было, последние поправки в закон, которые предусматривают сохранение права на возврат НДФЛ в случае перекредитования, вступили в силу сравнительно недавно.

Одним из важных условий для сохранения возможности получить вычет (во время погашения старого кредита за счет нового займа), является указание цели. В договоре рефинансирования необходимо указать, что заем оформляется для рефинансирования ипотеки.

Куда следует обращаться для оформления возврата налога?

Чтобы оформить возврат, необходимо обратиться в налоговую, при этом следует подать документы, подтверждающие выплату налогов и факт приобретения недвижимости.

За сотрудников налог (НДФЛ) выплачивает организация, поэтому понадобится справка из бухгалтерии с подписью ответственного лица.

Документы, которые подтверждают факт приобретение жилья (что является основанием для возврата НДФЛ), нужны для определения суммы, на которую может претендовать заявитель.

Процедура передачи соответствующей информации налоговикам для оформления вычета при рефинансировании несколько усложняется – вместо одного кредитного договора нужно предоставить два.

Но как поступить в ситуации, если человек платил ипотеку сначала в одном банке, потом в другом, и смена банков-кредиторов произошла в рамках одного календарного года? При возврате налога по процентам (ипотечный кредит) придется брать справку из старого банка и из нового банка за тот год, за который возвращается налог.

Кроме основных документов могут потребоваться дополнительные справки, полный список будет предоставлен сотрудниками налоговой службы при обращении (по месту проживания заемщика).

В первом случае, заемщику ежегодно возвращается 13% от суммы, которая была уплачена в виде налогов за прошедший календарный год.

Во втором случае работодатель прекращает удерживать сумму, начисленную в виде налога из ежемесячной заработной платы вплоть до погашения всей суммы вычета.

Если вы сейчас находитесь в поисках банка, в который можно рефинансироваться, попробуйте обратиться к нам за помощью в подборе банка. У нас есть скидки к ставкам и зачастую мы находим более выгодный банк под ситуацию клиента.

Вместо возврата налог?

При перекредитовании целевого займа стоит подготовиться к тому, что вместе с новым кредитом гражданин приобретет право не только на получение налогового вычета, но и обязанность выплатить НДФЛ. По мнению российских законодателей, при получении более выгодного займа налогоплательщик получает некую материальную выгоду (например, экономию на процентах). Она и подлежит стандартному налогообложению.

Вместо вычета налог

Когда могут насчитать налог при рефинансировании ипотеки?

- Снижение процентной ставки до 9% при перекредитовании долларовой ипотеки.

- Рефинансирование валютного займа в рублёвый по льготному курсу вместе со списанием части долга.

- Перекредитование целевого займа по ставке ниже двух третей ставки рефинансирования Центробанка.

- Частичное списание банком долга при реструктуризации ипотечного займа с государственной поддержкой.

- Частичное или полное прощение кредитного долга.

За списанные кредиты гражданину придется заплатить 13%-ный НДФЛ, даже если это не его долги, при этом, если потребитель сэкономил на процентах, то на его выгоду будет начислен налог по ставке 35%.

Что делать в сложившейся ситуации?

Во-первых, изучите свою платежную квитанцию: код, указанный на ней, поможет определиться, каким образом возникла материальная выгода:

- Цифры 2610 обозначают сэкономленные проценты при перекредитовании. В таком случае гражданину стоит обратиться в ИФНС и взять документ, подтверждающий право на имущественный вычет, даже если он был использован. После предоставления документа 35%-ный налог не оплачивается.

- Цифры 4800 обозначают списанный банковский долг, как будто при перекредитовании финансовая организация простила клиенту часть кредита. В такой ситуации начисленный 13%- ный налог придётся оплачивать, но есть возможность вернуть или уменьшить его с помощью социальных вычетов.

Во-вторых, стоит попытаться узнать, каким образом банк оформил процедуру рефинансирования и списания долга, так как налоговая начисляет сумму на основании полученных из банка данных. Для этого необходимо отправить в кредитно-финансовую организацию запрос с просьбой разъяснить процедуру списания и формат начисления материальной выгоды, при этом пусть сотрудники банка укажут, какими нормативно-правовыми актами они руководствовались в данном случае.

В-третьих, обратите внимание на дату своего ипотечного соглашения. Если его заключили до 1 октября 2014 года, то на него распространяется п.65 статьи 217 Налогового кодекса РФ: с января 2016 года действует правило, которое позволяет не платить налог при частичном списании ипотечного долга

Если банковские сотрудники не предоставят нормального ответа на ваш запрос, откажутся корректировать данные, поданные в ИФНС, если гражданин сам не согласен с приведенными в запросе доводами, то стоит обратиться к налоговому консультанту, так как способов не платить НДФЛ множество, но, учитывая общую запутанность законодательства, знают их только специалисты. В налоговых вопросах можно воспользоваться не только помощью профессиональных юристов, но и самостоятельно изучить НК РФ, комментарии Министерства финансов и судебную практику.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

В чем выгода?

Если в семье работает муж, а жена воспитывает детей и не может приносить доход в семью, такие заемщики не упускают возможность перекредитования на более выгодных условиях.

Что это дает:

- Можно получить больший займ, заплатить меньше дивидендов в виде процентов и взять квартиру большей площади.

- Сэкономленные деньги семья может вложить в хороший ремонт жилья или приобрести дополнительное имущество. Эти денежные средства могут быть потрачены на что угодно.

Как правило, выгоднее всего сделать перекредитование тем, кто покупал квартиру в ипотеку под 14-20% годовых, если это происходило лет 10-12 назад, когда жилье было значительно дешевле. Сегодня под залог такого подорожавшего жилья дадут кредит под меньший процент.

Если собственник нашел банк с более низким процентом и хочет сделать рефинансирование ипотеки, он не потеряет налоговый вычет, предприняв следующее:

- Нужно заключить договор рефинансирования ипотечного займа.

- Прийти в ИФНС, имея при себе два договора: старый, полученный в первом банке, и новый, из банка, который готов перекредитовать вас под более низкий процент.

- Налоговик рассмотрит все ваши расходы и одобрит получение вычета, если все условия были выполнены.

Имейте в виду! Если кредит оформлялся до 2014 года, то собственнику положен вычет в размере 13% от стоимости жилья (с суммы не более 2 миллионов рублей) и 13% от уплаченных по ипотеке процентов:

Если займ на покупку жилья получен после 1 января 2014 года, налоговый вычет в размере 13% предоставляется на выплату ипотечных процентов в размере 3 миллионов рублей. То есть если собственник оплатил проценты банку в размере 3 миллиона рублей, максимально возможные налоговые вычеты составят:

Эта сумма налогового вычета с процентов по кредиту по ипотеке в 390 тысяч рублей является максимально возможной, не важно, производилось рефинансирование или нет. Налоговый вычет при рефинансировании ипотеки предоставляется на прежних условиях, дополнительных оговорок на настоящий момент в законодательных актах не предусмотрели

Какие документы следует собрать

Кроме банковского договора нужно предоставить:

- Заявление и анкетные данные заявителя.

- Справки о доходах.

- Договор купли-продажи, свидетельство о регистрации права собственности на квартиру и т. п.

- Копию действующего ипотечного соглашения с банком.

Если заявитель имеет право на получение материнского капитала, дополнительно предоставляются:

- Свидетельства о рождении детей.

- Копия материнского сертификата.

- Данные о сумме средств на счете.

Если привлекаются поручители, потребуются их паспорта и справки о доходах.

Более подробно о рефинансировании ипотеки можно узнать из данного видеоролика: