Ипотека на дачу в ульяновске

Содержание:

Особенности ипотеки на дачу

Банкам не выгодно выдавать кредиты на дачи и участки, из-за того, что заложенное имущество (сама дача или участок) являются неликвидными (то есть банку трудно реализовать этот залог). Ипотечные программы для загородной недвижимости отличаются некоторыми нюансами:

- Первоначальный взнос по такому кредиту – обязательное условие. Банки с большой неохотой идут на подобные сделки, поэтому завышают процент первоначального взноса. Ипотека на квартиру подразумевает первоначальный взнос не более 15% от стоимости, то при ипотеке на загородную недвижимость этот процент может быть от 20 до 40%.

- Процентная ставка также завышена. Процент переплаты по кредиту может быть от 12 до 20%.

- Оценка стоимости. Оценить рыночную стоимость дома и участка достаточно сложно. Оценка участка зависит от района и инфраструктуры, а стоимость самого дома не поддается типовой оценке. Из-за этого сумму кредита тяжело рассчитать.

Требования к объекту

Программа Сбербанка на приобретение загородной недвижимости в ипотеку распространяется как на покупку земли, так и на строительство дома на участке. Будущий собственник может купить уже готовый дачный дом, но в этом случае недвижимость должна быть максимально ликвидна и отвечать следующим требованиям:

- наличие коммуникаций, необходимых для комфортного проживания и признания жилья благоустроенным (газ, электричество, водопровод, канализация);

- капитальный фундамент из кирпича, бетона, железобетона и т.д.;

- близкое к идеальному состояние здания, процент износа по которому не должен превышать 40%, отсутствие дома в списках ветхого жилья, подлежащего сносу.

К участку, приобретаемому совместно с дачей, Сбербанк также предъявляет ряд характеристик:

- близость к городу, в котором расположен филиал банка: предпочтительный радиус расположения дачи для оформления ипотеки Сбербанка — не больше 120 км от города;

- наличие законно оформленного межевания земли, то есть всех официальных кадастровых документов;

- местонахождение недалеко от объектов инфраструктуры (дополнительный плюс — транспортная развязка);

- в роли собственника участка выступает получатель кредита, а сама земля относится к категории для индивидуального жилищного строительства.

Объект должен быть ближе к загородному коттеджу, чем к маленькому садовому домику: большой капитальный дом легче продать, чем ветхое строение.

Перечисленные пункты не являются закрытым перечнем. В каждом конкретном случае специалисты Сбербанка рассматривают заявку и принимают решение, исходя из фактического состояния и рыночной оценки спроса на приобретаемый объект.

Требования к заемщику

К заявителю, решившему воспользоваться ипотекой Сбербанка на покупку дачи в 2020 году, применяются стандартные требования банка.

Возраст заемщика на дату оформления заявки должен быть не менее 21 года. Срок пользования ипотекой рассчитывается таким образом, чтобы последний взнос был сделан не позднее, чем клиенту исполнится 75 лет. Узнать больше о возможностях получения займа, рассмотреть предлагаемые премиум-условия обслуживания можно в офисе Сбербанка.

Положения, которые обеспечивают для Сбербанка гарантию надежности и платежеспособности гражданина:

- выплата кредита приходится на трудоспособный возраст заемщика;

- лицо является резидентом РФ, как и все созаемщики, в том числе и супруг должника;

- трудовой стаж потенциального клиента по ипотеке на приобретение дачи в Сбербанке должен составлять не менее 6 месяцев у действующего работодателя и не менее года в целом за последние пять лет;

- рассматривается уровень благосостояния заемщика и его мужа или жены: если платежи по кредиту будут выше 30-50% ежемесячного дохода, то Сбербанк вряд ли согласится на одобрение сделки.

Для расчета суммы, возможной к выдаче по кредиту на покупку дачи, приобретатель вправе привлечь трех созаемщиков, отвечающих требованиям Сбербанка. Супруг или супруга пользователя ипотеки выступают в роли созаемщика в обязательном порядке независимо от уровня дохода. Исключения из правил работают, если:

- супруги заключили брачный договор;

- жена или муж не является гражданином России.

Отделения и филиалы банков, предоставляющих услугу в Санкт-Петербурге

-

- Маяковского

- Санкт-Петербург, улица Маяковского, 3Б

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 10:00-17:30 послед раб день 10:00-17:30 предпразд 10:00-16:30Сб и Вс выходной

-

- Доп.офис №9055/0679

- Санкт-Петербург, улица Белы Куна, 16

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 20:00Вт.:с 10:00 до 20:00Ср.:с 10:00 до 20:00Чт.:с 10:00 до 20:00Пт.:с 10:00 до 20:00Сб.:с 10:00 до 19:00

-

- Офис Санкт-Петербургского регионального филиала

- Санкт-Петербург, улица Парадная, 5к1

- +7 812 335-06-30, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-00 до 19-30 (без перерыва) суббота с 10-00 до 16-00 (без перерыва)

-

- Офис «Парк Победы»

- Санкт-Петербург, Московский проспект, 167

- Время работы:

- не обслуживаются

-

- Филиал «Северо-Западный» Банка ВТБ (ПАО)

- Санкт-Петербург, Лиговский проспект, 108

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—18:00

Требования к дому и земельному участку

Список требований к земельному участку и дому гораздо выше, чем к заемщику. Банк оценивает и выбирает залоговый объект по нескольким параметрам:

- удаленность от города. Желательно, чтобы дом с участком располагался не дальше, чем 120 км от крупных городов и не дальше, чем 50 км от небольших городов;

- фундамент. Должен быть прочный фундамент из безопасных материалов (бетонный, кирпичный или каменный);

- общее состояние дома. Без необходимости капитального ремонта;

- год постройки. Дом должен быть построен после 2000 года;

- площадь постройки. Не больше 300 квадратных метров;

- транспортная доступность. Расположение недалеко возле крупных автомагистралей. Непосредственно к дому должны быть сделаны хорошие подъездные дороги;

- подключенные коммуникации. Необходимы проведенные канализация, электричество, водопровод, отопление.

Если идет речь о строительстве дачи, важно, чтобы земельный участок уже был готов к начальным работам. То есть должен присутствовать кадастровый номер, регистрация в Росреестре, четко отмечены границы, чтобы у соседей не было вопросов

Также желательно подготовить план застройки.

Необходимые документы

Все документы делятся на две части: бумаги на недвижимость и бумаги, удостоверяющие личность заемщика.

Все документы делятся на две части: бумаги на недвижимость и бумаги, удостоверяющие личность заемщика.

К последним относятся:

- Заполненная заявка;

- Паспорт и ИНН;

- В случае, если есть поручитель – предоставить документы и на доверенное лицо;

- Справка с официального места работы, справка должна быть заполнена по форме 2-НДФЛ;

- Трудовую книжку и ее ксерокс;

- Военный билет, если кредитуемый – мужчина;

- В случае положительного ответа – необходимо предоставить паспорта предыдущих владельцев недвижимости (если вы покупаете готовую дачу).

Справка с места работы – такой документ доказывает, что вы работали в организации в течение последних шести месяцев.

В ней содержится:

- Паспортные данные: имя, фамилия, отчество;

- Полное название организации;

- Фактический и почтовый адреса предприятия;

- Занимаемая должность;

- Сумму дохода за шесть месяцев;

- Сумму налогов, которая вычитается из зарплаты;

- ФИО и подпись руководителя и бухгалтера;

- Телефон бухгалтерии, если нужно будет уточнить детали.

Полезное видео:

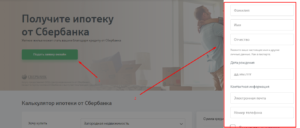

Заявка

Пример подачи заявки онлайн на сайте Сбербанка

Пример подачи заявки онлайн на сайте Сбербанка

В заявке на получение кредита вы должны указать следующие данные:

- ФИО заемщика;

- ФИО работодателя, а также его паспортные данные и телефон, чтобы он мог подтвердить правильность данных при таком запросе;

- ФИО созаемщика;

- Информация о предприятии, на котором работает кредитуемый;

- Реквизиты карточки, на которую поступит кредит;

- Цели кредита;

- Указать документы, подтверждающие покупку дома;

- Срок, на который берутся деньги;

- Обязательства: страхование, залог;

- Подпись и дата заполнения.

После этого, заполненное заявление необходимо подать в банк вместе с остальными документами.

Ипотека: понятие и предназначение

Ипотека представляет собой залог недвижимости. Это обременение права собственности, которое обеспечивает выполнение собственником недвижимого объекта определенных обязательств. Что подразумевается под фразой «купить дачу в ипотеку»?

Это определенная схема покупки, когда собственных средств на оплату договора купли-продажи дачи в данный момент нет. Но есть учреждение, которое может дать средства под небольшой процент.

В целом это выглядит так:

- Гражданин выбирает дачу, обговаривает с продавцом цену и другие условия продажи.

- Став потенциальным покупателем, он обращается в банк за займом, выбирая по процентной ставке кредита и первоначальному взносу (той сумме, которую он должен сам выплатить продавцу дачи).

- Банк (или другая кредитная организация) оценивает платежеспособность клиента и ликвидность покупаемого объекта. Ликвидность – это предполагаемая стоимостная значимость дачи на рынке недвижимости с учетом перспективы ее развития или упадка (в том числе региона, где она расположена).

- Приняв решение выдать кредит, банк готовит договор ипотечного кредитования, клиент подписывает его и получает деньги, которыми расплачивается с продавцом дачного участка.

- Переход права собственности на объект и его обременение залогом регистрируются. В результате банк становится залогополучателем такой дачи, а клиент – ее собственником.

Куда обратиться?

Ипотеку для приобретения земельного участка, дачи или ее строительства можно получить в Сбербанке. Кредит выдается на следующих условиях:

- сумма не менее 300000 рублей;

- процентная ставка от 12,5% годовых;

- срок кредита до 30 лет;

- первоначальный взнос не менее 25%.

На минимальную ставку могут рассчитывать клиенты, которые получают заработную плату на платежную карту Сбербанка и готовы оплатить за счет личных средств не менее 50% стоимости дачи и\или земельного участка, а срок договора не будет превышать 10 лет.

Залогом может выступать, как приобретаемый объект, так и другая недвижимость, которой владеет заемщик. В отдельных случаях банк требует предоставить поручительство.

Получить кредит может физическое лицо в возрасте от 21 года до 75 лет, имеющее трудовой стаж больше одного года. Для рассмотрения заявки необходимо предоставить в банк следующие документы:

- паспорт заемщика/созаемщика/поручителя;

- документы, подтверждающие доходы и трудовую деятельность;

- документы, которые подтверждают наличие первоначального взноса;

- документы, подтверждающие право собственности на дачу;

- отчет об оценке стоимости;

- кадастровый паспорт;

- документы на земельный участок, на котором размещено строение.

Сбербанк декларирует индивидуальный подход к рассмотрению каждой заявки.

В Газпромбанке можно получить кредит на приобретение коттеджа с земельным участком, но только в коттеджном поселке, который строился при участии банка. Ипотека предоставляется на таких условиях:

- первоначальный взнос – от 20%;

- срок кредита до 30 лет;

- сумма кредита до 60 миллионов рублей;

- минимальная процентная ставка 12,25%.

Кредит на приобретение загородного дома с земельным участком выдает Русский ипотечный банк. Заявку можно заполнить на сайте банка и получить предварительное решение в течение одного дня. Условия следующие:

- процентная ставка – от 15,5%;

- максимальный срок кредитования – 25 лет;

- сумма кредита не менее 2 миллионов рублей и не более 70% стоимости объекта кредитования.

Юникредит Банк выдает ипотечные кредиты на покупку жилого дачного дома, коттеджа, таунхауса с прилегающим земельным участком. Деньги можно получить исключительно на недвижимость в городах, где есть отделение банка. Допускается кредитование объекта, когда земельный участок не находится в собственности, а арендуется. Главное условие – срок договора аренды должен быть больше срока кредитного договора.

Ипотечный кредит выдается на таких условиях:

- процентная ставка – от 12,75%;

- сумма кредита не более 15 миллионов рублей для Москвы и Санкт-Петербурга и 5 миллионов рублей для остальных регионов;

- взнос за счет личных средств – от 50% .

Кредит может получить физическое лицо не младше 21 года и не старше 65 лет, имеющее стаж от 2 лет и без негативной кредитной истории.

Таким образом, можно сказать, что требования, которые банки выдвигают заемщикам, не отличаются от общих требований по ипотечному кредитованию. Главная проблема – найти дачу, которая соответствует как запросам потенциального заемщика, так и кредитора. Проще всего получить кредит на новый коттедж, который продают застройщики. Если же речь идет о небольшом садовом домике и с минимум удобств, то лучше подумать о потребительском кредите, заплатив как можно больше первоначального взноса за счет личных средств.

Отделения и филиалы банков, предоставляющих услугу в Ногинске

-

- Мини-офис № 095

- Ногинск, улица 3-го Интернационала, 62

- Время работы:

- Пн.—Пт.: 10:00—19:00 перерыв: 15:00—15:30

-

- Ногинск

- Московская область, Богородский городской округ, Ногинск, Трудовая улица, 4А

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 послед раб день 09:30-17:00 предпразд 09:30-19:00Сб 09:30-17:00 послед раб день 09:30-14:00 предпразд 09:30-16:00Вс выходной

-

- Доп.офис №9040/01516

- Ногинск, улица 3-го Интернационала, 4

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:00Вт.:с 09:00 до 19:00Ср.:с 09:00 до 19:00Чт.:с 09:00 до 19:00Пт.:с 09:00 до 19:00Сб.:с 09:00 до 16:00

-

- Дополнительный офис Ногинск

- Ногинск, мкр. Ногинск-5, улица Рогожская, 85

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-30 до 17-00 (без перерыва)

-

- Дополнительный офис «Ногинский» Филиала «Центральный» Банка ВТБ (ПАО)

- Ногинск, улица Рогожская, 64

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

Где оформить ипотеку на ремонт квартиры?

Несмотря на актуальность вопроса, далеко не все банки разрабатывают отдельные программы ипотечного кредитования на ремонт квартиры. Многие предлагают деньги лишь в рамках обычного потребительского займа. Но такие банки как Открытие и ВТБ 24 предоставляют деньги на выгодных условиях именно на ремонт квартиры.

«Ипотечный бонус» от ВТБ 24

Банк ВТБ 24 предлагает потенциальным клиентам оформить ипотеку на ремонт квартиры в рамках программы «Ипотечный бонус». Данная разновидность займа носит целевой характер – деньги могут пойти на ремонт, покупку мебели, техники, электроники и прочего – словом, всего, что только может потребоваться в новой квартире.

Важной особенностью предложения является необходимость наличия действующего ипотечного кредита на покупку квартиры. Причем оформлен он может быть абсолютно в любом банке страны

Дополнительных требований к самой недвижимости банк не предъявляет, то есть взять нужную сумму можно на ремонт не только новой, но и старой квартиры.

Общий срок кредитования варьируется от 6 месяцев до 5 лет вне зависимости от статуса клиента. А вот другие условия займа зависят от того, получает человек зарплату на карту ВТБ 24 или нет:

|

Для обычных клиентов |

Для зарплатных клиентов |

|

|

Минимальная сумма |

500 000 рублей |

500 000 рублей |

|

Максимальная сумма |

3 000 000 рублей |

5 000 000 рублей |

|

Процентная ставка |

От 13,5% годовых |

От 12,5% годовых |

Требования к обоим категориям заемщиков банк предъявляет одинаковые:

- российское гражданство;

- постоянная регистрация в регионе обращения в ВТБ 24;

- наличие действующего ипотечного кредита и отсутствие просрочек по нему (делается запрос в БКИ).

А вот пакет документов для зарплатных и остальных клиентов сильно отличается. Держателям зарплатных карт достаточно принести в банк паспорт и СНИЛС. Обычным клиентам дополнительно потребуется предоставить справку о доходах. А если человек одалживает больше 500 000 рублей, то нужна еще и заверенная работодателем копия трудовой книжки.

«Ипотека плюс» от банка Открытие

Банк Открытие разработал предложение по кредиту на ремонт, максимально приближенное к ипотеке. Здесь можно получить деньги на следующих условиях:

- купленная квартира становится залогом недвижимости, получить в долг можно от 20 до 60% от ее стоимости;

- минимальная сумма займа – 500 000 рублей;

- максимальный размер кредита – 15 000 000 рублей (для некоторых регионов размер увеличен вдвое);

- срок кредитования – от 5 до 30 лет;

- процентная ставка – от 12,95% годовых.

Деньги выдаются исключительно в рублях и строго на целевые нужды. К базовой ставке могут быть применены надбавки. Например, за отказ от личного страхования и страховки недвижимости процентная ставка увеличивается на 2% по каждому из пунктов. Отсутствие зарплатной карты увеличивает значение на 0,25%.

Что предлагают другие банки?

Альфа-Банк ранее предоставлял целевой кредит на ремонт квартиры. Сегодня же он предлагает готовый пакет решений «На ремонт», в рамках которого можно получить до 2 000 000 рублей на льготных условиях.

Сбербанк отдельного предложения на ремонт своим клиентам не предлагает. Зато здесь можно оформить нецелевой кредит под залог недвижимости на сумму до 10 000 000 рублей под 12% годовых.

В ЮниКредитБанке получить деньги на ремонт квартиры можно в рамках программы «Целевой ипотечный кредит». Здесь готовы выдать до 15 000 000 рублей на срок до 30 лет. Квартира становится залогом. Плюсом предложения является отсутствие необходимости подтверждать, что траты были связаны с ремонтом, и то, что заемщиком может стать даже иностранный гражданин. Минимальная процентная ставка здесь – 12,5% годовых.

Часто задаваемые вопросы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Кому могут быстро дать ипотечный кредит?

Потенциальный заемщик должен быть гражданином РФ в возрасте от 21 года. При этом необходимо иметь трудовой стаж, размер которого зависит от требований банка. Также нужна регистрация на территории нашего государства.

Требования к заемщику

Требования к дачной ипотеке ничем принципиально не отличаются от требований к другим видам ипотеке. Клиент должен:

- иметь российское гражданство;

- быть старше 21 года и младше 65 лет (на момент полного погашения кредита);

- официальное трудоустройство и высокая заработная плата;

- стаж на последнем рабочем месте не меньше, чем 6 месяцев. Минимальный общий стаж за последние пять лет – 1 год.

В случае с сельской ипотекой не обязательно официальное трудоустройство. Оформить ипотеку можно, ведя личное подсобное хозяйство как минимум 1 год.

Важно, чтобы у клиента была хорошая кредитная история. Нулевая КИ и многочисленные просрочки приведут к отказу банка в кредитовании

Как можно добиться ипотеки на дачу

При попытке взять кредит для приобретения недвижимости могут встретиться различные вопросы. Посоветовавшись со специалистами, можно упростить процесс. Желая оформить займ для покупки дачи, лучше заранее познакомиться с нюансами процедуры.

Для получения ипотеки на землю выбирают разновидность кредитования, при котором она будет принадлежать банку, выдававшему деньги. В собственность заемщика недвижимость переходит после того, как он полностью возвратит долг. Больше всего для этой цели подходит разновидность продукта под названием «Залоговое кредитование». У заемщика будет возможность строить на земельном участке любые сооружения по собственному желанию, использовать землю для огорода.

Передачу участка в ипотеку одобрят при условии, что эта земля предназначена для осуществления сельскохозяйственной деятельности, ведения подсобного хозяйства. Открыть гостиницу на такой земле нельзя, не нарушая законодательство. То же относится и к другим видам предпринимательства.

Перед тем, как отправиться в банк для оформления займа, рекомендуется выяснить особенности процедуры для желающих купить дачу:

- Поскольку участок продолжает оставаться в собственности у организации-кредитора, пока не будет полностью выплачен долг, сооружения и постройки на нем не будут принадлежать заемщику. Они также поступают в собственность банка.

- Не существует такого вида ипотечного кредитования, которое подразумевает покупку земли без залога.

- Нельзя оформить кредит на часть земли, как может понадобиться при ведении совместной с партнером деятельности.

- Не во всех банках предоставляется такая разновидность кредитования. Подготовьтесь к тому, что понадобится обойти несколько организаций.

Это интересно: Ипотечный кредит Меткомбанка: рассказываем обстоятельно

Ипотечные программы разных банков

Не все кредитующие организации охотно выдают займы на суммы, достаточные для приобретения дачного участка. Те банки, которые согласны работать со средними суммами, предоставляют клиентам разные условия. Вот перечень запросов наиболее популярных организаций.

Каковы условия в РоссельхозБанке

Здесь клиентам предлагают минимальные суммы кредитования – возможно взять ипотеку на 100 тысяч российских рублей. Первый взнос определяется в размере 15%. Срок, в течение которого заемщик будет гасить кредит, может составить 30 лет. Разработаны особые программы для молодых семей, при помощи которых можно купить земельный участок – используется ставка от 14,5%. Чтобы купить участок с постройками, можно воспользоваться кредитом «Садовод», срок выплаты – до 5 лет, ставки от 19,5%. Получить его возможно под залог или поручительство.

Смотрите на эту же тему: Ипотека госслужащим на покупку жилья в году: специальные условия и особенности оформления

Оформление в Сбербанке

В этом банке наименьшая сумма кредита от 300 тысяч российских рублей. Зато и годовая ставка начинается от 12%. Первоначальный взнос составляет самое меньшее 25% от суммы покупки. Основной плюс оформления кредита в Сбербанке – наибольшая сумма кредита может рассчитываться с учетом доходов, которые не подтверждаются. Кредитование оформляется до возраста в 75 лет.

Условия в ВТБ-24

В банке ВТБ-24 нет индивидуальных программ, по которым происходит приобретение загородной недвижимости. Дачу возможно приобрести, работая со стандартными параметрами. За основу берут условия, которые используют для покупки жилья на вторичном рынке.

Кредит можно оформить на сумму не менее 600 тысяч рублей. Срок выплаты – не более 30 лет. В качестве первого взноса необходимо иметь 10% от стоимости недвижимости. Если дом по квадратам более 65, можно получить скидку в 0,5%. Право на более лояльные условия имеют те из клиентов, кто участвует в зарплатном проекте ВТБ-24 или имеет в банке депозит.

Особенности ипотеки на дом

Ипотечный кредит – это оформление займа у банка с целью приобретения жилой недвижимости, где гарантией возврата задолженности служит купленный дом. Если вы не будете выплачивать долг, банк продаст залог и вернет выданные деньги и проценты. В качестве залогового имущества можно оформить не только приобретаемое в ипотеку жилье, но и ту недвижимость, которая уже принадлежит заемщику. Например, у вас есть квартира, но вы хотите приобрести частный дом. Тогда в залог можно оформить квартиру, которая уже находится в собственности. Но помните, что банк заранее оценит предмет залога, чтобы он был сопоставим по стоимости сумме выданного займа.

Государство запускает программы, по которым некоторые категории граждан могут оформить льготную ипотеку по сниженной процентной ставке в 3-7%. Если права на льготы нет, процентные ставки могут доходить до 8,5-12%. Более высокий процент утверждают клиентам, которые не могут предоставить достаточное количество гарантий, или у них возникали проблемы с кредитной историей.

Жилье, купленное в ипотеку, нельзя дарить, продавать, обменивать, до тех пор, пока долг не будет погашен. Но в аренду сдавать можно. Также дом с невыплаченной ипотекой можно завещать, но обязанности об оплате долга лягут на того, кому достанется недвижимость после смерти заемщика, если он сам не успеет закрыть кредит.