Узнай свою кредитную историю в режиме online!

Содержание:

Кредитный отчет – особенности расшифровки

В Сбербанк кредитная история предоставляется в форме отчета, содержащего такие данные:

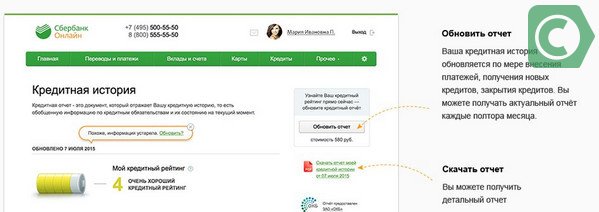

Кредитный рейтинг. Показывается в баллах 1-5, где 5 – наилучшая оценка. Зависит от своевременности выплат клиентом по долгам. Также указана дата последнего обновления рейтинга.

Кредитный рейтинг показывает степень надежности клиента в баллах

Высокая оценка в баллах говорит о платежеспособности клиента

Активные кредиты. Здесь отображен перечень всех действующих программ займа с указанием кредитной организации, выдавшей его, остаток и сумма следующего платежа. При наличии просроченного платежа будет отображена соответствующая иконка и длительность просрочки. При отсутствии действующих ссуд, это будет указано. Здесь также описываются параметры имеющихся кредиток: выдавшая ее организация, величина лимита, наличие задолженностей и сроки уплат. Информацию можно получить в виде списка, где будут показаны итоговые значения: общие долги, суммы ближайших платежей.

Пункт Активные кредиты включает перечень действующих займов с их подробным описанием

Детальная информация по ссудам: реквизиты, размеры, данные о должнике (по информации учреждения), сроки, условия и т.п. История кредиток любых банковских учреждений также описывается максимально полно.

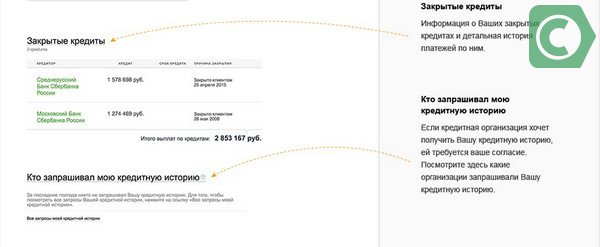

Закрытые займы и кредитки. Все показано по блокам по каждому отдельному взаимодействию: банк-кредитор, величина, длительность, причина окончания взаимодействия, итого сумма выплат. По карточке указаны: банк, лимит, пояснение о закрытии (закрыто клиентом, например).

Статус Закрытые кредиты свидетельствует о полностью погашенных займах

Если кредитная история плохая

Таким образом, любая просрочка или кредитная карта Сбербанка с плохой кредитной историей попадет в этот перечень. Каждое учреждение имеет к нему доступ, а потому исправить ситуацию уже не получиться. Но если впоследствии показывать свою платежеспособность с лучшей стороны, то на более поздние данные могут не обращать внимания, если общий рейтинг вырастет. Детальное изучение происходит при оформлении ссуды на большие размеры, при невысоких доходах или при недостаточном объеме обеспечения и гарантий.

При испорченной истории, получить займ все равно возможно. Но потребуется как-то подтвердить свою платежеспособность. Для этого предлагается два варианта:

Для чего проверять свою кредитную историю в Сбербанке

Быть в курсе своей кредитной истории обязан каждый ответственный заемщик. Основные причины такой необходимости следующие:

- Мошеннические махинации. Если вам доводилось терять паспорт, КИ нужно проверить обязательно — по вашим документам или их ксерокопиям третьи лица могут оформить кредит.

- Недоразумения в банке. Человеческий фактор и технические неполадки никто не отменял, поэтому недосмотр оператора или выход программы из строя могут исказить данные о вас и вашей КИ.

- Оформление нового кредита на большую сумму (например, для развития бизнеса).

- Исключение визита сотрудника коллекторского агентства. Чтобы защитить свои средства, банки не выпускают из виду должников. Финансовые учреждения заручаются поддержкой собственной службы безопасности и активно сотрудничают с коллекторскими конторами.

- Исключение запрета на путешествия по миру. Долг по кредиту станет настоящим камнем преткновения, когда вы соберетесь за границу. Неприятной новостью вас огорошат прямо в аэропорту. Чтобы не попасть впросак, лучше заранее убедиться, что с вашей КИ все в порядке.

Как улучшить кредитную историю

Чтобы улучшить кредитный рейтинг, в первую очередь следует выяснить, каковы показатели плохой истории. К ним относятся:

- Просрочка погашения ежемесячных платежей.

- Несвоевременный возврат займа и процентов по нему.

- Досрочное погашение кредита.

- Неспособность плательщика вернуть кредит.

- Судебные разбирательства в связи с нарушением гражданином условий договора кредитования.

Также возможна ситуация, когда низкий рейтинг — следствие технической ошибки. В таких случаях банк запрашивает кредитные данные плательщика повторно, когда ошибка будет найдена и исправлена БКИ.

Заемщик может получить кредит на крупную сумму даже при плохой истории при условии, что:

- у него увеличились доходы (и он может это подтвердить документально);

- он гарантирует возврат займа залогом имущества.

Возможно, банк подтвердит кредит при низком рейтинге и заемщику, у которого есть созаемщики либо поручители с высоким доходом и хорошей историей.

Если банк отказал в кредитовании, для улучшения рейтинга рекомендуется предпринять следующие действия:

- Открыть в данном банке счет для зачисления социальных выплат либо заработной платы или оформить кредитную карту. Картой рекомендуется пользоваться как можно чаще, а платежи по ней обязательно производить своевременно. Открыть дебетовый счет, чтобы подтвердить свою финансовую обеспеченность (предварительно нужно убедиться, что банк производит выплаты АСВ и в случае его банкротства средства можно будет вернуть). Эти меры помогут, если рейтинг у плательщика средний и он рассчитывает на не слишком крупную сумму займа.

- Если же рейтинг низкий и(или) требуется получить крупную сумму в кредит, нужно будет несколько раз брать кредиты в банках либо финансовых организациях, которые согласятся их выдать, и вовремя погашать. Сумму и срок кредитования при этом нужно каждый раз увеличивать. Обращаться следует сначала в микроорганизации (при этом соглашаясь на невыгодные условия кредитования, т. к. другого варианта при низком рейтинге нет), затем по мере улучшения истории — в более крупные банки.

Существует еще один вариант избавиться от плохой истории кредитования — обнулить ее. Каждый гражданин вправе подать заявление в БКИ на удаление сведений о нем из базы. Однако этот метод не является действенным, банки опасаются выдавать займы клиентам с чистой историей.

Меры по улучшению рейтинга кредитополучателя лучше использовать в комплексе. Например, пользоваться кредитной картой банка, в котором требуется в дальнейшем получить заем, и вовремя возвращать установленную договором сумму выплат иным организациям. Процесс исправления рейтинга для получения крупного кредита, например ипотеки, может занять несколько лет.

Получение сведений через Сбербанк Онлайн

Онлайн-сервисом Сбербанка при условии регистрации в системе предоставляется возможность обновить или получить кредитную историю на платной основе. Для регистрации требуется наличие любой карты Сбербанка. Данные кредитной карты, которая будет использоваться для оплаты, вводятся каждый раз при заказе услуги (это не обязательно должна быть карточка, которая использовалась для регистрации).

Бесплатный запрос своего досье из БКИ

Согласно законодательству РФ, 1 раз в год каждый гражданин вправе заказать кредитную выписку бесплатно, она предоставляется из базы БКИ.

Таким образом, несмотря на то что сама выписка бесплатная, услуги нотариуса все же придется оплатить.

При оформлении запроса на выписку необходимо учитывать, что страница с кредитными данными плательщика в БКИ обновляется через 10-15 дней после того, как кредитополучателем произведены операции с займом (получение кредита, погашение ежемесячного платежа и т. д.). Чтобы данные выписки не были устаревшими, следует заказывать ее через 15 дней после проведения операций, которые могут повлиять на рейтинг плательщика.

Запрос сведений из базы БКИ через Сбербанк

Если кредитополучатель уже воспользовался возможностью получить свою историю бесплатно, его персональный рейтинг можно узнать через Сбербанк Онлайн. Данный сервис разработан для клиентов Сбербанка — обладателей дебетовой, кредитной или зарплатной карты Сбербанка, номер счета которой вводится при регистрации.

В личном кабинете Сбербанка можно заказать отчет о выплатах плательщика по кредитам, данные которого формируются на основании обобщенной информации из различных БКИ.

Сроки обработки онлайн-запроса

Онлайн-запросы обрабатываются с помощью программного обеспечения Сбербанка достаточно быстро. Если пользователь в личном кабинете, банк или другие организации, которым с разрешения заемщика можно узнать информацию по его кредитованию, закажут отчет об истории кредитования онлайн, обработка запроса займет, по общему правилу, несколько минут.

Можно ли взять кредит в Сбербанке с плохой кредитной историей

Для Сбербанка плохую кредитную историю составляют следующие факторы:

- Просроченные более чем на 30 дней обязательные платежи.

- Постоянные задержки в осуществлении платежей.

- Исчезновение клиента из поля зрения банка на длительный срок, непогашение долга в течение продолжительного периода.

- Задолженность по страховым взносам (отсутствие ежегодного страхования КАСКО по автокредиту и пр.).

Позиция Сбербанка по отношению к гражданам с плохой кредитной историей достаточно принципиальна — на большую сумму займа рассчитывать таким клиентам не приходится, да и в подавляющем большинстве случаев банк в таких случаях на сделку не соглашается. Однако каждая история и ситуация индивидуальна, и на положительный ответ со стороны Сбербанка могут повлиять такие обстоятельства:

- официальные доказательства того, что материальное положение клиента улучшилось (наличие справок о доходах, имуществе);

- наличие зарплатной карты, оформленной в Сбербанке;

- наличие небольшого депозита в Сбербанке;

- возможность привлечь надежных и добросовестных поручителей с хорошей кредитной историей;

- возможность предложить финансовому учреждению определенного вида недвижимости в качестве залога.

Возможно ли взять ипотеку в Сбербанке с плохой кредитной историей

Заимодавец в лице банка очень рискует, когда сотрудничает с заявителями, предоставляя им ипотеку на жилье. Чтобы максимально обезопасить себя, финансовое учреждение сразу отказывается работать с клиентами с «подмоченной» кредитной репутацией. Однако даже такая сложная проблема имеет шанс на разрешение. Итак, как же добиться благосклонности Сбербанка при наличии плохой кредитной истории?

Чтобы получить ипотеку в Сбербанке, нужно предпринять следующие меры:

- оформить зарплату на карту Сбербанка;

- заручиться поддержкой созаемщиков;

- осуществить первоначальный взнос от 50% и более от стоимости приобретаемой недвижимости.

К сожалению, перечисленные шаги не дают гарантии на то, что кредит будет одобрен. Сбербанк работает с каждым клиентом индивидуально, учитывая при этом большое количество фактов, сопутствующих его плохой кредитной истории.

Как исправить кредитную историю в Сбербанке

Клиенту нужно приложить определенные усилия, чтобы показать себя с наилучшей стороны в ситуации, которая сложилась не в его пользу. Для восстановления кредитной репутации понадобиться оформить заем на небольшую сумму в каком-нибудь кредитном учреждении и рассчитаться с ним, не отклоняясь от условий договора, в соответствии со сроками ежемесячных платежей

Обратите внимание, что досрочное погашение не приветствуется, поскольку это еще один «минус» в кредитной истории.

Обозначим следующие важные моменты:

- Сотрудничество с крупными финансовыми организациями ввиду плохой кредитной истории исключено. Правильнее всего заключить сделку с микрофинансовым учреждением. Перед этим нужно непременно поинтересоваться присутствием этой конторы в госреестре, а также уточнить, сотрудничает ли она с бюро кредитных историй.

- Оформляя кредит, уточните, что делаете это для реабилитации своей кредитной истории.

- Чтобы существенно поправить свое положение, понадобится взять не один, а несколько займов с последующей своевременной выплатой.

- Со временем сделайте попытку наладить контакт со Сбербанком. Для этого обратитесь в финансовое учреждение с просьбой о скромном потребительском кредите. Естественно, что его нужно погасить вовремя, без каких-либо проволочек.

- Существенным «плюсом» для банка в вашей обновленной кредитной истории станет возросший официальный доход, задокументированный официально.

Есть вероятность, что, придерживаясь такой линии поведения, вы сможете найти общий язык с представителями Сбербанка: отношение к вам станет лояльным и появится основа для обсуждения заемов более солидных денежных сумм.

Не поленитесь разузнать исчерпывающую информацию о своей кредитной истории, прежде чем отправляться в банк с просьбой о кредите. Если ваша финансовая репутация «хромает», в ваших интересах исправить ее, тогда шанс на то, что Сбербанк пойдет вам навстречу, увеличится в разы.

Как получить кредитную историю

Воспользоваться можно любым из способов, конечный результат все равно будет один. К примеру, воспользовавшись данной инструкцией, можно узнать, как посмотреть кредитную историю в Сбербанк Онлайн:

- Осуществить вход в кабинет через Сбербанк Онлайн.

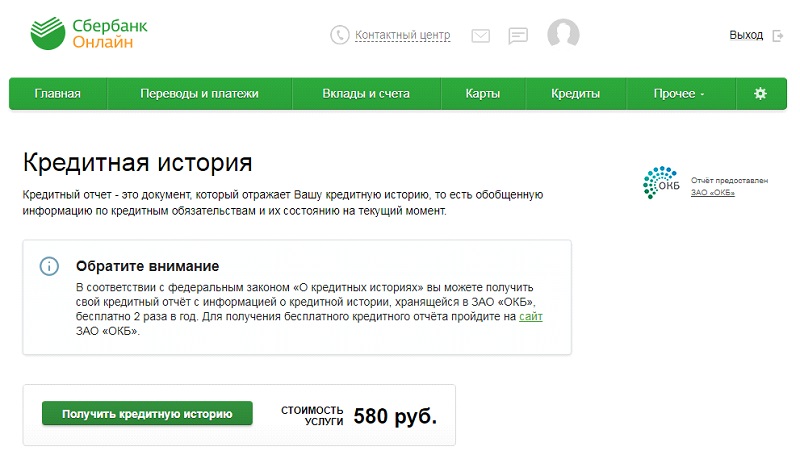

- В разделе «Кредиты» выбрать подпункт меню «Кредитная история».

- Далее нажимается кнопка «Получить кредитную историю». На этой же странице можно увидеть стоимость предоставляемой услуги.

- Заполнение реквизитов для оплаты запроса. В этом окне указывается счет, с которого будет списана необходимая сумма.

- Далее необходимо ознакомиться с условиями договора и подтвердить свои действия с помощью SMS.

- После ввода полученного проверочного кода, открывается страница с запрашиваемым документом.

В сформированном запросе можно узнать следующую информацию:

- Наличие банковских карт и других займов;

- Данные о ранее выданных ссудах;

- Состояние кредитного рейтинга в других финансовых учреждениях;

- Информация о просроченных платежах по займам;

- Так же доступен список лиц и организаций, которые интересовались данной информацией.

Таким образом, в Сбербанке Онлайн узнать необходимую информацию довольно просто.

Как и в любой предоставляемой банковской услуге, в системе запроса есть свои моменты:

- Возможны неточности в полученном отчете. Дело в том, что ОКБ не единственная организация, предоставляющая подобные услуги, хоть и одна из крупнейших. Если клиент на протяжении долгого промежутка времени брал ссуды в разных банках, и это случалось с завидным постоянством, в отчете ОКБ могут присутствовать некоторые неточности;

- Сбербанк оказывает данную услугу не бесплатно, ее можно оплатить с пластиковой карточки по действующим тарифам банка.

При возникновении вопроса, как узнать кредитную историю, у пользователя Сбербанк Онлайн не должно возникнуть никаких сложностей. Формирование отчета занимает несколько минут, не требует посещения офиса банка или других учреждений, процедура не сложнее оплаты квитанции за коммунальные услуги. Для людей, желающих взять ссуду в банке, предоставляемый сервис поможет сэкономить время и нервы в оформлении документов.

Что можно узнать из Кредитной Истории

Кредитная история, оформляемая отечественными финансовыми организациями, состоит из четырех частей. Такое деление определено требованиями законодательства, действующего на данный момент в Российской федерации. В кредитной истории выделяют титульную, основную, а также закрытую и информационную части.

Титульная часть необходима для идентификации заемщика. Она содержит информацию о кредитуемом лице или компании – наименовании или ФИО, налоговый номер, и другие предусмотренные законом личные данные, не являющиеся тайными.

Основная часть любой кредитной истории – это собственно сведения относительно принятых на себя заемщиком долговых обязательств. В этой части содержаться данные о сроках и суммах взятых кредитором обязательств, выплачиваемых регулярных платежах.

Кроме того, основная часть содержит информацию, которая не относится непосредственно к отношениям кредитуемого и банковского учреждения, но влияет на его платежеспособность и характеризует обязательность клиента.

Закрытая часть кредитной истории содержит конфиденциальные данные относительно источника получения информации, внесенной в основную часть. Это могут быть банковские учреждения, финансовые и кредитные союзы, различные посреднические организации и даже коллекторские агентства. Тут же размещается информация о запросах кредитной истории заемщика, причем, как банками, так и учреждениями, не оказывающими услуги по выдаче займов – например, страховыми компаниями.

Информационная часть была добавлена в кредитную историю изменениями, внесенными в законодательство в 2015 году. Она содержит данные о неудовлетворенных или текущих заявках лица на кредит, а также причинах отказа по всем не утвержденным займам.

Ответы на популярные вопросы

Вопрос: дает ли кредит Сбербанк с плохой кредитной историей?

Ответ: Сбербанк очень строго относится к потенциальным заемщикам с плохой кредитной историей. Но каждый случай индивидуален. В большинстве случаев банк откажет. На положительное принятие решения могут повлиять:

- Официальное подтверждение вашего улучшенного благосостояния (справки по доходам, имущество и так далее).

- Открытие зарплатной карты Сбербанка;

- Открытие небольшого денежного вклада в банке;

- Привлечение благонадежных поручителей.

На крупные суммы кредита с испорченной репутацией рассчитывать не стоит.

Вопрос: проверяет ли Сбербанк кредитную историю в других банках?

Ответ: да, проверка обязательна. Сбербанк сотрудничает с крупнейшим БКИ в стране с огромной базой данных. Поэтому вероятность, что информация по вашему делу не попала сюда, хоть и есть, но очень маленькая.

Вопрос: дадут ли мужу ипотеку в Сбербанке, если у жены плохая кредитная история?

Ответ: в большинстве случаев – нет. Положительное решение в таком случае может быть вынесено только в следующих ситуациях:

- Жена не выступает созаемщиком или поручителем ипотеки;

- При оформлении учитываются только доходы мужа;

- Муж никак не задействован в кредитах, из-за которых у жены плохая история (то есть он не был поручителем по ним, или созаемщиком);

- Муж обращается не в тот банк, с которым испорчены отношения у жены;

- Составлен брачный договор, на основании которого жена не претендует на приобретаемое имущество.

Как выглядит кредитный отчет в Сбербанк Онлайн

Порядок доступа к отчетам по кредитам регулируется действенным законодательством. Информация относится к личным данным, поэтому доступ к ней открывается только после подтверждения личности. В Сбербанке при оформлении кредита заемщиком подписывается разрешение на получение отчетности.

КИ совмещает в себе перечень погашенных и открытых кредитов на протяжении 15 лет. В отчете предлагается детальная информация о каждом займе – сумма ежемесячного платежа, наличие просрочек, штрафов, прочее. Если у заемщика имеются судебные разбирательства с финансовыми организациями, то это тоже отображается в персональном досье.

Сведения о кредитах, которые предоставляются в Сбербанке онлайн:

Берёте ли вы кредиты?

Да, это нормально 26.9%

Только в крайнем случае 23.52%

Приходилось, но больше не буду 18.41%

Нет, никогда не брал 31.17%

Проголосовало: 1450

- Действующие займы. Также отображается наличие кредитных карт, которыми активно пользуется заемщик. Предоставляется информация о сумме кредита, размере аннуитетных взносов, остатке долга, наличии просрочек и штрафов.

- Погашенные займы. Данные об общей сумме кредита, нарушении обязательств и дата погашения долга. Также суммируются итоговые выплаты по всем ссудам.

- Информация о тех, кто запрашивал отчет. Получить доступ к личным данным можно только с согласия заемщика. Изначально в досье отображается количество организаций, запрашивающих отчет по кредитам за последние полугода. Также разрешается посмотреть запросы за весь период.

- Чтобы детальней ознакомиться с рейтингом, предлагается скачать отчет.

- Предлагается обновить досье за 500 рублей. Новая информация вносится по мере оформления новых кредитов и закрытия старых долгов.

- Персональный рейтинг. Отображается в числовом эквиваленте от 1 до 5 и позволяет оценить шансы на одобрение заявки.

Плохая КИ не является вечным наказанием. Информация храниться на протяжении 15 лет. При желании разрешается оспорить представленные досье данные, написав соответствующее заявление в БКИ. Если в отчете была допущена ошибка, то она исправиться в течение одного месяца.

Кому доступна информация по займам

Кредитная история не является конфиденциальной информацией. Получить ее может любой человек, готовый заплатить за услугу нужную денежную сумму.

Кроме самих заемщиков, подобными отчетами интересуются:

- банковские учреждения;

- работодатели (они оценивают уровень надежности потенциального сотрудника через его отношение к деньгам и обязательствам);

- страховщики (они рассчитывают с помощью кредитных историй возможные риски);

другие заинтересованные организации.

За последние годы интерес к кредитным отчетам заметно увеличился. Его часто запрашивают даже госструктуры, когда желают более подробно изучить биографию человека.

Как Сбербанк относится к кредитной истории клиента

Сбербанк считается организацией с одним из самых консервативных подходов к кредитованию. Поэтому к кредитной истории там относятся щепетильно, а факты в ней, говорящие не в пользу потенциального заёмщика, скорее всего, обернутся отказом. Особенно тщательно банк проверяет клиентов, которые запрашивают займы от 1 млн рублей. Но и при запросе не менее крупной суммы просрочки и невозвраты по ранее взятым кредитам чреваты отклонением заявки.

Единственное исключение — кредитные карты для клиентов, которые получают на счёт в Сбербанке зарплату или пенсию. Их банк предлагает таким клиентам сам и не учитывает их кредитную историю в других банках. Но даже одобренная и оформленная кредитка не гарантирует аналогичного результата для кредита наличными, предложения которого с якобы предварительно одобренной суммой. Несколько моих знакомых, обращавшихся за таким продуктом в банк после настойчивых предложений его же работников, получали отказ без объяснения причин. Можно предположить, что минимум в одном из случаев причиной мог послужить просроченный кредит в другом банке. Хотя за год до этого тот же человек получил в Сбербанке кредитную карту с лимитом 50 тыс. рублей, не допускал по ней просрочек, а банк дважды увеличивал ему лимит.

Закрыть глаза на огрехи в кредитной истории готовы банки, которые заинтересованы в наращивании базы заёмщиков, особенно молодые, только вышедшие на рынок. Риски, которыми чреват такой подход, они компенсируют повышенными процентными ставками. У Сбербанка резонов проводить такую политику нет — он считается наследником ещё советских сберкасс и из года в год стабильно держится в ТОП-10 крупнейших российских банков по разным независимым рейтингам, в том числе по сумме выданных кредитов и числу заёмщиков.

В финансовом рейтинге агентства Банки.ру по состоянию на август 2019 года Сбербанк занимает первое место

В финансовом рейтинге агентства Банки.ру по состоянию на август 2019 года Сбербанк занимает первое место

Поскольку Сбербанк, как и любой другой, держит свои алгоритмы оценки потенциальных заёмщиков в тайне, дать чёткий ответ, каким критериям надо отвечать, чтобы получить в нём кредит, невозможно. Но улучшенная кредитная история однозначно повысит ваши шансы получить в нём кредит, хотя и не гарантирует этого на 100%.

Как узнать кредитную историю через Сбербанк?

Не только для оценки шансов на обретение желаемой суммы кредита нужно запрашивать КИ. Но и, чтобы избегать недоразумений, связанных с долговыми обязательствами. Ведь документ позволит своевременно:

- узнать о допущении технических ошибок и некорректных сведений;

- удостовериться в передаче положительных данных из банка в БКИ.

Как проверить кредитную историю через Сбербанк Онлайн?

Так как заказ кредитной истории в Сбербанк Онлайн доступен клиентам, подключенным к услугам интернет-сервиса, то начать необходимо с получения дебетовой карты. Затем, следуя пошаговой инструкции, получаем нужный документ:

- Заходим в личный аккаунт привычно:

- переведя устройство в режим английского языка;

- введя логин и пароль для доступа.

Подтверждаем полномочия полученным в СМС цифровым кодом.

Оказавшись на стартовой странице, находим в меню раздел “Прочее”.

Выбираем из выпадающего списка — “Кредитная история”.

Нажимаем “Получить кредитную историю”, предварительно ознакомившись со стоимостью услуги.

Заполняем платежный бланк, указав счет списания, учитывая, что операция возможна только с банковской карты.

Нажимаем “Оплатить”.

Знакомимся с договором на оказание услуг.

Даем согласие, установив “галочку” в отведенном для этого поле.

Подтверждаем оплату кодом, полученным в СМС на привязанный к сервису номер мобильного телефона.

Отслеживаем статус запроса на странице просмотра запроса.

После формирования документа:

- знакомимся с полученной информацией;

- скачиваем файл на устройство.

Подача запроса на сайте ОКБ

Сбербанк позволяет кредитную историю проверить в режиме онлайн бесплатно, не покидая систему интернет-банкинга. Условие — запрашивать кредитный отчет бесплатно можно не более двух раз в год в ОКБ.

Зайдя на сайт ОКБ, нужно:

- Выбрать один из трех предлагаемых сервисов:

- сервис “ОК Скор”, стоимость услуг которого составляет 790 рублей;

- платный кредитный отчет, стоимость которого составляет 390 рублей.

- бесплатный кредитный отчет, доступный 2 раза в течение года.

Отправить заявку.

Дождаться уведомления о принятии заявки и отправки ее в обработку.

Получить полный кредитный отчет на сайте ЗАО “ОКБ”, информирующий о:

- величине скорингового балла;

- действующих кредитных договорах;

- общем объеме задолженности;

- объеме просроченной задолженности;

- текущем платежном статусе;

- организациях, запрашивающих кредитную историю.

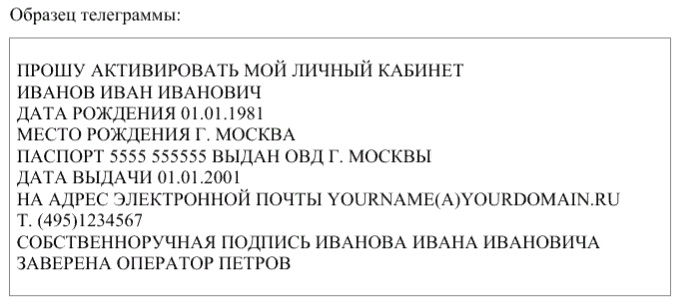

Телеграммой

Частные лица могут воспользоваться услугами почтовой связи и отправить запрос на получение кредитной истории из базы данных ОКБ телеграммой. Телеграмму, заверенную принимающим оператором, следует отправлять по адресу: 115184, Россия страна, Москва город, Большая Татарская улица, 9 дом.

В тексте телеграммы обязательно должны содержаться данные отправителя:

- Ф. И. О.;

- дата и место рождения, согласно паспорту;

- реквизиты паспорта;

- адрес доставки кредитного отчета;

- номер телефона для связи.

Письмом

Направить запрос можно письмом, желательно заказным (для возможности отслеживания отправления по трек-номеру), по адресу: 115184, Россия, Москва, Большая Татарская, 9.

Письмо должно содержать:

- Заявление, заверенное нотариусом.

- Оригинал квитанции, подтверждающий оплату услуг (при неоднократном обращении).

- Подписанный договор оферты, форму которого можно получить, направив запрос на адрес электронной почты sd@bki-okb.ru.

В отделении Сбербанка

Лично обратившись в отделение Сбербанка, можно получить кредитный отчет непосредственно в момент обращения. Для этого следует:

- Взять в терминале талон электронной очереди.

- Дождаться приглашения к окну операциониста.

- Объяснить цель визита.

- Предъявить операционисту оригинал паспорта.

- Заполнить бланк запроса.

- Оплатить услугу, воспользовавшись банковской картой.

- Получить документ.

Варианты изменения КИ в порядке убывания

Ответ на вопрос о том, можно ли исправить КИ, имеет положительный ответ. Существует несколько способов, которые могут помочь в улучшении статуса клиента. Однако по сравнению с процедурой получения и последующего погашения микрозаймов остальные методы требуют большего времени и соблюдения некоторых условий.

Товары в рассрочку

Улучшение кредитной истории можно начать с приобретения бытовой техники, которую многие магазины предлагают купить в несколько этапов. Не имеет значения, какую покупку по стоимости приобретает человек. Это может быть дорогостоящий холодильник или дешевый утюг. Однако информация о полном погашении кредита поступает в БКИ, что отражается на статусе предыдущих кредитных операций. При этом следует внимательно относиться к выплатам, поскольку даже небольшая просрочка может усугубить положение человека с плохой историей.

Покупка товара по картам рассрочки (Халва, Совесть) тоже улучшает репутацию потенциального ссудополучателя.

Кредитная карта

Если испорчена КИ, то поможет ее восстановить активное использование кредитной карты. Для этого необходимо начать осуществлять с ее помощью регулярную оплату при безналичных расчетах за товары и услуги. При этом необходимо следить за своевременностью внесения единовременных платежей.

Если кредитной карты у человека нет, то ее легко открыть в любом банке. Лимит может составлять небольшую сумму, например, 10-15 тыс. руб., а может достигать 600 тыс. руб. Годовой процент изменяется в зависимости от суммы. Действует такая карта в течение 3 лет, а оформляется за 1-2 дня.

Операции с картой не только способствуют повышению статуса КИ, но и помогают увеличить сумму кредита.

Потребительский кредит в банке

Получить потребительский вид займа с плохой КИ будет непросто. Для этого придется использовать залоговое имущество, привлечь поручителя или созаемщика и выполнить еще целый ряд требований, которые выдвинут сотрудники финансового учреждения. Однако даже при сборе всех документов, участии третьих лиц банк может отказать в предоставлении потребительской ссуды, мотивируя это плохими кредитными отношениями клиента в прошлом.

Но попробовать взять небольшой потребительский заем стоит. Так, в Сбербанке на личные цели выдаются ссуды от 15 тыс. руб. до 1,5 млн. руб. При этом процентные выплаты будут колебаться от 14,9 до 21%. Длительность кредита может составлять от 3 месяцев до 5 лет.

Специальные программы по очищению за деньги

Можно восстановить плохую КИ, если воспользоваться специальными программами, которые предоставляют банки тем клиентам, кто не может получить новый кредит. Недостаток этого способа улучшения кредитных отношений состоит в дополнительной плате, которая взимается за оказание услуги.

Спецпрограмма по очищению денег предполагает выдачу формального займа на сумму от 5 до 60 тыс. руб. с процентной ставкой 33% годовых. Платежи следует совершать по установленному графику. Схема погашения имеет 3 ступени, каждая из которых может длиться от 3 до 18 месяцев. Этот способ улучшения истории кредитных отношений не всегда приводит к положительному результату, поскольку схема выплат запутана и, не разобравшись в ней, можно ухудшить положение, поскольку отчет по погашению этого формального займа также будет отражен в базе данных БКИ.

Если человек не хочет сам заниматься улучшением своей КИ, ему могут помочь специалисты системы Прогресскард. С ее помощью формируется образ благонадежного и платежеспособного клиента. Для этого специалисты, оказывающие услугу, анализируют состояние кредитных отношений клиента, находят подходящие способы для улучшения репутации клиента, подбирают банки, в которых есть высокая вероятность получить одобрение заявки.

Обращение в суд для обнуления данных о клиенте

Бывают случаи, когда история полученных кредитов портится не по вине клиента. Часто причиной тому служит неверно переданная информация в БКИ. Ошибки в записях могут появиться в результате человеческого фактора, технических сбоев, искаженных фактов со стороны кредитора и даже мошеннических схем.

Для того чтобы вернуть репутацию благонадежного клиента, исправив плохую кредитную историю, следует отправить запрос в Бюро, сопроводив его доказательствами в виде квитанций, счетов, договора и др. Сотрудники БКИ рассматривают документы в течение 30 дней, после чего выносится решение. Если оно положительное, в базу данных вносятся изменения в КИ или она обнуляется совсем. Если же получен отказ в исправлении истории кредитных отношений, следует обратиться в суд.

Что такое нулевая кредитная история

У каждого человека, у которого есть паспорт или вид на жительство есть кредитная история. Даже если вы никогда не обращались в банки за кредитами, история все равно есть, но она считается “нулевой”. БКИ – специальная организация, их кстати, несколько, содержат всю информацию о вас. Банки запрашивают данные в БКИ и принимают решения по вашей заявке. На основе всех данных банк присваивает вам рейтинг, это называется скоринг. Алгоритм скоринга у всех банков разный и держится в тайне, чаще всего скоринг считывается автоматически по всем вашим параметрам и факторам риска, далее выносится предварительное решение по заявке, автоматически. Поэтому банки свои решения по заявкам выдают очень быстро, так как все происходит в реальном времени и за частую занимает всего пару минут.

Проверьте свою КИ

Клиенты Сбербанка могут получить информацию о своей КИ и кредитном рейтинге в системе дистанционного банковского обслуживания «Сбербанк-онлайн». Платформа сформирует документ, содержащий обобщенную информацию по кредитным обязательствам и их состоянию на текущую дату.

Сформировать и изучить полный кредитный отчет в СДБО «Сбербанк-онлайн» может исключительно заемщик. Однако базовая часть КИ при необходимости будет доступна:

- сторонним кредитным организациям;

- страховым компаниям;

- возможным работодателям.

Такой доступ обоснован необходимостью оценки вышеперечисленными организациями кандидатуры потенциального заемщика, клиента или работника.

Авторизовавшись в СДБО «Сбербанк-онлайн», необходимо перейти во вкладку «Кредитная история». На открывшейся странице вы увидите всю имеющуюся информацию о действующих кредитах и кредитках, прошлых закрытых долговых обязательствах, баллах кредитного рейтинга, а также юридических лицах, запрашивавших вашу КИ.

Также сервис предложит вам обновить имеющийся отчет, заплатив за операцию комиссионный сбор. Актуальные сведения будут отображаться 1 раз в полтора месяца. В разделе можно скачать детальный отчет личной кредитной истории на отчетную дату.

Подробнее можно остановиться на баллах кредитного рейтинга, нередко вводящих пользователей в ступор. Эта своеобразная «оценка» отражает, насколько хороша КИ, и нужно ли работать над её улучшением. Индивидуальный рейтинг наглядно демонстрирует, к какой категории клиентов вы отнесены, и каков процент вероятности принятия положительного решения по вашей заявке.

Что делать, если ваша КИ полностью испорчена

Процесс восстановления сложный, требующий времени, сил и нервов. Но всё возможно, если есть большое желание. Разъясним по пунктам, что должен делать человек в сложившейся ситуации:

Полностью разобраться с долгами (крупными и мелкими).

Выстроить чёткий финансовый план, который включает доходы и расходы

Важно, чтобы расходы не превышали доходы.

Если по каким-либо причинам гражданин становится неплатёжеспособным лицом, обратиться в банк с разъяснением сложившейся ситуации. Такой подход поможет смягчить условия по выплатам, если вы обратитесь заранее с подтверждающими документами (так называемый процесс реструктуризации задолженности).

Попробовать в «Сбере» улучшить историю

Для этого в вашем арсенале есть всевозможные способы: микрозаймы, ссуды, которые положительно повлияют на рейтинг, и шанс увеличивается в несколько раз.

Виды кредитов в Сберегательном банке

|

Название кредита |

Сумма |

Ставка |

Решение о выдаче или срок действия |

|

Кредит «Удачный» |

До 5 млн руб. |

От 11,9 % |

До 2 минут |

|

Кредит с поручителем (для молодёжи или пенсионеров) |

От 30 тыс. руб. |

От 11,9 % |

До 2 минут |

|

Рефинансирование кредитов (уменьшение ставки и платежей) |

До 3 млн руб. |

От 12,9 % |

До 5 лет |

|

Кредит для клиентов, ведущих личное хозяйство |

До 1,5 млн руб. |

17 % |

До 5 лет |