Как узнать свой кредитный рейтинг

Содержание:

Вопросы и ответы

Чем кредитный рейтинг отличается от кредитной истории?

Кредитная история содержит подробную информацию о займах и кредитах, которые вы когда-либо оформляли, в ней расписаны все платежи и просрочки, указывается число одобрений и отказов. Составлением и хранением кредитных историй занимаются специализированные бюро. Кредитный рейтинг только показывает общую вероятность, посчитать его может каждый.

Сколько времени проверяется кредитный рейтинг?

Все зависит от характеристик заемщика и доступной информации о нем. Обычно посмотреть свой отчет по рейтингу можно уже в течение суток. В некоторых ситуациях (например, при недостатке сведений) , а также в выходные и праздничные дни, подсчет рейтинга может занять больше времени. Заполнение заявки не займет много времени, сделать это можно без регистрации на сайте.

Можно ли проверить кредитный рейтинг по фамилии?

Для заполнения заявки на рейтинг вам всегда потребуется документ, удостоверяющий личность — паспорт. Одних ФИО для того, чтобы отправить заявку, недостаточно. По паспорту можно точно подтвердить личность заявителя и найти нужную информацию о нем.

От чего зависит кредитный рейтинг?

В первую очередь, на кредитный рейтинг влияет ваша кредитная история. При его подсчете учитывается ваша платежеспособность — она складывается из типа занятости, стажа работы и уровня дохода. Также рейтинг может учитывать и другую важную информацию о заемщике.

Нужно ли постоянно следить за своим рейтингом?

Кредитный рейтинг желательно проверять каждый раз перед оформлением кредита или займа. Также можно узнать новый рейтинг после какого-либо значимого события – например, погашения крупного кредита или длительных просрочек. Слишком часто проверять рейтинг нежелательно, так как обращения в бюро кредитных историй платные, и каждый запрос также отражается в документе – это может вызвать подозрения у банка или МФК.

Можно ли повысить низкий кредитный рейтинг?

Если у вас есть проблемы с кредитной историей, то ваш рейтинг, вероятно, будет низким. Чтобы его повысить, воспользуйтесь одной из программ исправления кредитной истории, которые предлагают некоторые банки и микрофинансовые компании России. На нашем сайте вы найдете полезные статьи о том, как создать или повысить кредитный рейтинг.

Влияют ли другие долги (например, неуплаченные налоги, штрафы или алименты) на кредитный рейтинг?

При подсчете кредитного рейтинга учитываются только долги по кредитам и займам

Тем не менее, банки и микрофинансовые организации при рассмотрении заявки могут обратить внимание и на задолженности, не связанные с кредитами. Если их будет слишком много, то вашу заявку отклонят

Мой кредитный рейтинг высокий, но в кредите мне отказали. Почему?

Банк или МФК все еще может отказать вам в кредите или займе по каким-либо причинам. Например, если вы не соответствуете требованиям организации, подготовили не все документы, уже имеете много непогашенных долгов или неправильно оформили заявку. Если вы оформляете займ под залог, то имущество может быть не в вашей собственности или уже заложено.

Можно ли получить кредит при невысоком кредитном рейтинге?

При рассмотрении заявки на кредит или займ банки, МФК и МКК оценивают надежность и платежеспособность потенциального заемщика. Если ваш балл удовлетворительный или немного ниже, но при этом вы имеете высокий доход и официальное трудоустройство, то вашу заявку все еще могут одобрить. Скорее всего, у такого предложения будет уменьшенная сумма и повышенная ставка.

Что еще влияет на кредитный рейтинг?

На кредитный рейтинг могут косвенно повлиять и другие характеристики заемщика. Например, при подсчете учитывается состояние документов клиента, число обращений за кредитами и одобренных заявок, наличие административной или уголовной ответственности. Рейтинг сильно снизится, если вы когда-либо попадали в черный список клиентов банка или микрофинансовой организации.

Как повысить свой рейтинг?

Максимальный кредитный рейтинг — необязательное условие для выдачи кредита. Но если этот показатель у вас низкий, то с получением одобрения по ссуде будут проблемы.

Вы можете предпринять следующие действия для его повышения:

- Проверка кредитной истории. Если вы уверены, что не допускали длительных просрочек, стоит заказать полные отчеты из основных БКИ и проверить на наличие ошибок. При их обнаружении надо обратиться в банк или к другому кредитору, внесшему некорректную информацию, для ее исправления.

- Получение небольших кредитов и их своевременное погашение.

- Снижение кредитной нагрузки. Закрыв некоторые из кредитов и кредитные карты, вы сможете уменьшить обязательные ежемесячные платежи и поднять свой рейтинг.

- Участие в специальных программах по улучшению кредитной истории. Они проводятся различными банками и МФО.

Мировые рейтинговые агентства

В мире насчитывается более 100 рейтинговых агентств. Они бывают международные и национальные.

Два типа рейтинговых агентств:

- Универсальные. Выставляют рейтинги всем отраслям.

- Специализированные. Они ориентированы на отдельные сектора в экономике.

Самые крупные международные рейтинговые агентства:

- Standard & Poors (S&P);

- Moody’s;

- Fitch Ratings;

Также можно выделить две организации: Morningstar и A.M. Best Company.

Три гиганта находятся в США, а у Европейцев и Азиатов нет своих международных принятых рейтинговых агентств. Поэтому они стараются их продвигать, чтобы создать честность и объективность. Однако пока что они остаются мало известными.

Давайте рассмотрим более подробно три самых крупных рейтинговые агентства.

Кредитный рейтинг страны

Кредитные

рейтинги стран составляются крупнейшими

мировыми агентствами. Хотя вышеозначенные

рейтинговые агентства и считаются

независимыми, но так уж сложилось, что

основные из них (Moody’s,

Standard & Poor’s, Fith) расположены

в США, поэтому назвать их полностью

объективными скорее всего нельзя.

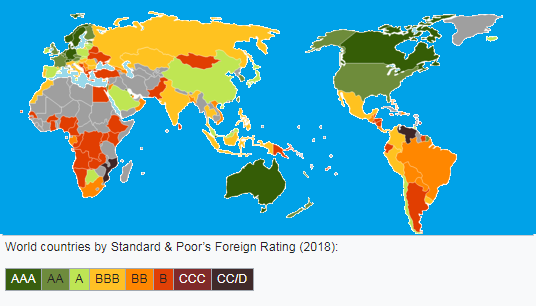

Кредитный рейтинг стран мира

Кредитный рейтинг стран мира

При составлении

этого рейтинга учитываются такие

основные параметры как:

- Объёмы и

динамика ВВП и ВНП страны; - Уровень

дефицита бюджета; - Текущие

и прогнозируемые темпы инфляции; - Размер

внешнего долга страны и т.п.

Кредитный рейтинг страны следует всегда учитывать при инвестировании в иностранные государственные облигации.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Инвестиции , Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Много заявок одновременно

Если у вас плохой рейтинг, не стоит полагаться на различные сервисы, обещающие отправить заявку сразу во многие банки. Дело в том, что при рассмотрении анкеты станут известны все текущие обращения за кредитами. Если их слишком много, это выглядит подозрительно, что и приводит к отказному решению. Как правило, множество заявок говорит о том, что у человека серьезные проблемы с финансами. Значит, и кредитовать его рискованно, он может попросту перестать платить.

Откуда сотрудники банка узнают, что вы одновременно обращаетесь за кредитом к их конкурентам? Для рассмотрения кредитной заявки заказывается досье клиента из БКИ. В бюро хранится вся информация о том, какие займы оформлены у человека в данный момент. Также отображаются сведения о качестве погашения предыдущих долгов, количестве и длительности просрочек. В отчете указывается, когда и в какие организации человек обращался за деньгами, принятые по ним решения.

Исключением может стать обращение через надежную брокерскую компанию. Например, через автосалон, который имеет партнерские отношения со многими банками. Естественно, что для выбора автокредита клиенту нужно быстро узнать решение сразу от нескольких кредиторов. Это обычная практика, и она не вызывает подозрений у банковской службы безопасности. В результате покупатель машины сможет выбрать самое выгодное кредитное предложение.

В остальных случаях одновременное обращение в несколько банков – критичный фактор. Лучше сначала подать заявку в одно место, а после отказа – в другое. Если везде решение отрицательное, подождите 2-3 месяца до отправки следующей анкеты.

Что такое кредитный рейтинг простыми словами

Кредитный рейтинг — это оценка рейтингового агентства страны или компании выполнять свои обязательства по кредиту.

Рейтинговые агентства являются коммерческими организациями. Причём три самых крупных и влиятельных находятся в США, что вызывает некоторые сомнения в объективности выставления оценок. Не даром самыми надёжными ценными бумагами в мире считаются облигации казначейства США (трежерис). Однако не стоит столь предвзято относится к этим рейтинговым агентствам.

Агентства оценивают каждого эмитента и на основе комплекса факторов делают итоговое заключение о платёжеспособности

По сути они оценивают риски неплатёжеспособности, а это очень важно для инвесторов

Рядовые инвесторы используют для этого финансовые мультипликаторы. Например, DEBT/EBITDA.

Крупные фонды ориентируются на значения рейтингов при отборе активов. К примеру, многие имеют запрет на покупку акций и облигаций той страны, которая не вошла в категорию «инвесторской».

Поэтому кредитные рейтинги оказывает огромное влияние на привлечении новых инвестиций. Если выводы агенств не утешительные, то никто не будет выдавать дешёвые кредиты и вливать деньги в эту страну/компанию.

Кредитный рейтинг компании

Вкладывая деньги в банк

или инвестируя их в долговые ценные

бумаги, вы всегда хотите быть уверены

в том, что они будут вам возвращены

вовремя и с причитающимися процентами.

Для того чтобы помочь инвесторам

определиться со степенью надёжности

того или иного заёмщика (в лице банка

или компании эмитента облигаций) был

введён инструмент именуемый кредитным

рейтингом.

Кредитный рейтинг показывает потенциальным инвесторам насколько та или иная организация (которой он присваивается) платёжеспособна. Чем выше его значение, тем больше надёжность оцениваемого объекта инвестиций.

Изначально составление

рейтингов такого рода осуществлялось

исключительно по инициативе и за счёт

средств инвесторов желающих получать

объективную информацию о состоянии

компаний — потенциальных объектов их

инвестиций. Так было вплоть до начала

70-х годов прошлого века.

Что касается наших

дней, то в настоящее время все крупнейшие

рейтинговые агентства получают

финансирование от компаний-эмитентов

входящих в рейтинг. Формально это

объясняется тем, что они (эмитенты

долговых ценных бумаг) просто желают

донести информацию до потенциальных

инвесторов. На деле же, такого рода

положение вещей служит поводом для

критики и обвинений в субъективности

выносимых оценок.

Ипотечный кризис в США, приведший к мировому финансовому кризису 2008 года начался как раз по причине того, что долговые ценные бумаги (в данном случае речь шла о CDO) имели необоснованно высокие кредитные рейтинги. Ориентируясь на них, люди массово вкладывали свои деньги в «колосса на глиняных ногах». Ничем по сути не обеспеченные CDO росли в цене до того момента пока переоценка не стала критической и пузырь не лопнул.

Кредитный рейтинг облигаций

Кредитный

рейтинг для облигаций это не совсем

одно и то же, что рейтинг компании их

эмитента. Он присваивается отдельно

для каждого выпуска облигаций и у одной

и той же компании-эмитента могут быть

облигации с разным его значением.

В данном

случае обычно речь идёт о рейтингах

присваиваемых тремя крупнейшими

рейтинговыми агентствами: S&P,

Moody’s и Fitch.

Оценка осуществляется с

помощью комбинаций первых четырёх букв

латинского алфавита от A

до D. Наивысший

рейтинг обозначается как AAA

(у S&P и

Fitch) или Aaa

(Moody’s), далее по убыванию

идут AA, A, BBB, BB, B, CCC, CC, C, D

(S&P и

Fitch) и Aaa,

Аа, Baa, Ba, B, Саа, Са, С, WR (Moody’s).

Кроме этого существуют промежуточные

значения обозначаемые символами «+» и

«-», например BBB+ или

BBB-.

В зависимости

от уровня присвоенного рейтинга все

облигации можно разделить на два вида:

- Облигации

инвестиционного класса (BBB-

и выше); - Мусорные

облигации (ниже BBB-).

По сути, уровень рейтинга диктует процентные ставки по облигациям, чем он выше, тем облигации более надёжны и тем ниже может быть выплачиваемый по ним купонный доход. И наоборот, чем ниже кредитный рейтинг, тем большие проценты вынуждены платить эмитенты для привлечения потенциальных инвесторов.

Что такое кредитный скоринг

Соискатели, которые планирую оформить кредит, часто интересуются: что такое скоринг и зачем он нужен. Кредитный скоринг — это оценка платежеспособности человека, которая определяет возможность выдачи кредита. Он базируется на статистических данных, среди которых возраст, доход, должность, КИ.

Существует два вида скоринга: социодемографический и FICO. Социодемографический показатель касается тех клиентов, которые не имеют кредитной истории. Исходя из этого он учитывает возраст, пол, семейное положение, образование, должность, стаж, доходы, расходы, наличие иждивенцев, место регистрации соискателя.

FICO скоринг базируется на анализе кредитной истории заемщика. Он учитывает, насколько своевременно выплачивались предыдущие займы, были ли просрочки, споры с банком, судебные решения

Также берется во внимание количество запросов о кредитной истории со стороны заемщика, опыт пользования кредитной картой. На последнем месте — демографические данные (пол, возраст, семейное положение)

Для получения займа важно, чтобы скоринговый бал был как можно больше. Показатель выше среднего дает возможность оформления кредита на выгодных условиях

Если цифра ниже среднего, банк потребует завышенную процентную ставку. При низком показателе придется искать другие способы одолжить деньги. Можно обратиться в микрофинансовую организацию или занять нужную сумму у частного кредитора.

Для чего нужен и на что влияет

Банки учитывают скоринговый бал для одобрения кредита. Этот показатель помогает кредитору объективно оценить заемщика, минуя человеческий фактор. Человеку может понадобиться несколько часов, чтобы составить характеристику заемщика. Не факт, что отчет менеджера будет достоверным и непредвзятым. Скоринговая система проводит оценку и прогнозирует платежную дисциплинированность клиента за несколько минут.

Заемщику данные скоринга нужны для того, чтобы оценить свои шансы на оформление ссуды. Узнать, сколько балов начислено, можно, отправив базовый запрос. Такая информация также понадобится, если банк отказал в займе. Узнав причину отказа, легче реабилитироваться и подготовиться для повторного получения кредита.

Как составляется

Узнав, что такое кредитный скоринг, необходимо понимать, как он составляется. Скоринговый балл просчитывается автоматически, основываясь на анализе нескольких критериев. Учитываются личные данные заемщика (пол, возраст, семейное положение, дети), образование, должность, размер дохода, кредитная история (если имеется).

При анализе финансовой составляющей во внимание берется должность, стаж работы, сумма ежемесячного дохода, неофициальные источники дохода. Также система сопоставляет суммарный доход потенциального заемщика с суммой по кредиту

Например, молодым заемщикам до 35 лет присваивается 7 баллов, а клиентам старше 45 лет — 35 баллов. Это означает, что взрослые потребители имеют более высокий доход, значит, шансы погасить кредит в срок увеличиваются. Похожая ситуация с семейным положением. Более дисциплинированными считаются клиенты, состоящие в браке. Им полагается число 29, в то время как одиноким заемщикам присваивается всего 9 баллов. Указанное количество баллов приблизительное, оно отличается в разных скоринговых системах.

Как получить

Узнать показатель кредитного скоринга можно в бюро кредитных историй. В России насчитывается 13 таких организаций, самой крупных из которых является Национальное Бюро кредитных историй. Также существуют независимые сервисы, которые проводят скоринг-тесты. Например, Мой рейтинг.

Определившись с организацией, необходимо зайти на сайт, пройти регистрацию и выбрать необходимый тип скоринга — социодемографический (если никогда не брали кредиты и не пользовались кредиткой) или FICO (если являетесь активным заемщиком).

Оценка FICO требует предоставления паспортных данных. Не имеет значения, какой кредит был оформлен ранее: потребительский, ипотека, займ на покупку авто. Это необходимо для того, чтобы БКИ нашло кредитную историю, составило подробный анализ и отчет.

Социодемографический скоринг не требует информации по паспорту. Здесь нужно указать только личные сведения: возраст, место работы, образование, семейное положение. Также понадобятся данные об имуществе, созаемщиках, поручителях. Нелишним будет сообщить о наличии иждивенцев. Например, я являюсь опекуном пожилых родителей. Эти данные очень важны для объективного расчета показателя по скорингу. Обработка анкеты занимает 2-3 минуты, стоимость услуги — 300 рублей.

Чем отличаются кредитный рейтинг и кредитная история

Оба типа отчета в первую очередь отображают информацию по взятым кредитам. Однако отчет по кредитному рейтингу и отчет по кредитной истории отличаются друг от друга по ряду параметров:

1. Содержание

Кредитная история

Кредитная история создается с целью фиксации разных связанных с выполнением обязательств событий, поэтому никаких готовых выводов не содержит.

Кредитный рейтинг ориентирован не только на перечисление фактов, но и на их анализ. Кроме ключевых сведений по кредитной истории, в него включается также оценка возможности получения кредитов разного типа (скоринговый балл). Этот балл позволяет понять, почему банки отказывают в кредите.

2. Удобство заказа отчета

Кредитная история

КИ можно заказать разными способами:

- письмом;

- телеграммой;

- при личном обращении в свое БКИ;

- на сайте, если соответствующее бюро кредитных историй или его партнер оказывает такие услуги и др.

Однако в любом случае заказ КИ требует дополнительных действий:

- при отправке письма или телеграммы – заверения подписи;

- при личном обращении — посещения офиса;

- при заказе через интернет – прохождения идентификации и т.д.

В большинстве случаев заказ кредитного рейтинга осуществляется через онлайн-заявку и предусматривает быстрое прохождение 3 основных этапов:

- регистрации на сайте;

- оплаты услуги;

- получения отчета.

3. Сроки получения

Кредитная история

Сроки получения отчета зависят от выбранного способа и от БКИ, в которое будет направлен запрос. В тот же день ответ можно получить при личном посещении бюро. При запросах в письме или телеграмме срок реакции на запрос может составлять от 3 до 10 рабочих дней с момента получения запроса. А срок предоставления информации при оказании услуги через онлайн-сервис будет зависеть от выбранного клиентом способа идентификации (полностью удаленно, без подтверждения личности заемщика, этот сервис предоставить невозможно).

Заказ кредитного рейтинга в основном осуществляется через сайт. Его получение не требует такой сложной процедуры идентификации, как при заказе КИ. Поэтому свой отчет по кредитному рейтингу можно, как правило, получить в течение получаса.

4. Стоимость

Кредитная история

В отдельных случаях КИ можно получить абсолютно бесплатно. Преимущественно это относится к способу получения отчета при личном посещении офиса своего БКИ при условии, что это происходит не чаще раза в год. В остальных случаях нужно иметь в виду, в частности, такие дополнительные расходы для физлиц:

Получение кредитного рейтинга не связано с дополнительными расходами. А непосредственно цена обычно зависит от того, покупается ли разовый отчет или пакет отчетов. В среднем стоимость составляет порядка 300 рублей. Однако пакетные решения (например, с ежемесячным получением отчета) могут снизить цену примерно до 85–100 руб. за отчет.

5. Количество задач, которые нужно выполнить для получения отчета

Кредитная история

Кроме непосредственно посещения офиса БКИ, все остальные способы требуют достаточно большого количества действий от клиента. Но и для того, чтобы просто прийти за своей историей в бюро, нужно точно знать, в каком именно БКИ она хранится, ведь в РФ бюро не так уж мало. А для этого нередко нужно помнить свой код субъекта КИ и сначала отправлять запрос в ЦККИ.

Процедура заказа кредитного рейтинга описана выше и она предельно проста.

6. Полнота информации

Кредитная история

В кредитной истории, с одной стороны, содержится очень подробное описание всех обязательств по кредитам (такая детализация обычно на бытовом уровне редко нужна). А с другой стороны, одно БКИ выдает только ту часть кредитной истории, которая содержится именно у него. Соответственно чтобы понять ситуацию по кредитам в целом, нужно делать запрос в каждое БКИ, куда определенный банк-кредитор отправил информацию о конкретной кредитной истории. Ведь у банка могут быть договоры с несколькими БКИ, а отдельные БКИ являются хранителями уникальных КИ, т.к. в основном работают только с одним банком (например, КБ «Русский Стандарт» преимущественно обслуживает «Банк Русский Стандарт»).

Кредитный рейтинг содержит менее подробную, но обобщенную информацию из всех источников. Для понимания ситуации в целом такой отчет использовать значительно легче.

Кредитная история

Запрос отчета по КИ обычно отображается в самой кредитной истории. Когда банки видят большое количество обращений за таким отчетом, они расценивают это как попытку взять кредит в нескольких банках одновременно и часто (для предотвращения перспективы работы с проблемным кредитом) отказывают потенциальному клиенту уже на этапе заявки.

Как повысить свой скоринг-балл?

Если персональный кредитный скоринг оказался невысок, то можно попробовать оформить кредит в банке, клиентом которого заемщик является. Но заемщику нужно адекватно оценивать свои шансы на получение займа.

Если человек имеет неплохую кредитную историю, долго сотрудничает с банком, погашал исправно кредиты, то может попробовать взять займ. Все перечисленные качества положительно повлияют на решение. Кредитор может пойти на уступки и предложить ссуду в долг на особых условиях либо с ограничением по сумме.

Еще несколько советов:

- Исправно погашать кредиты, если есть обязательства перед банками.

- Контролировать финансовую нагрузку в соотношении 40/100: сумма платежей по кредитам и кредитным картам не должна превышать 30-40% от общего дохода. В крайнем случае 50%, но уже сложнее получить кредит.

- Не рассылать множество заявок в банки и МФО для получения кредитов, когда нужны деньги. Сначала обратиться в банк, клиентом которого заемщик является, затем при отказе в кредите обращаться в следующую компанию.

- Следить за обязательствами перед государственными структурами: своевременно оплачивать штрафы, алименты, коммунальные услуги и др.

- Время от времени использовать досрочное погашение по кредиту, чтобы быстрее рассчитываться с долгами.

- По возможности открыть вклад в банке, а при подаче заявки на кредит указать наличие актива.

Регулярно рекомендуется проверять персональный рейтинг, если требуются кредиты. Если есть ошибочная информация – сотрудники банка не направили данных о закрытии кредита либо случайно направили ложную информацию по досье другого человека, — тогда стоит написать заявление и потребовать исправить ошибки.

Если кредитная история нулевая, то есть ранее не оформлялись займы, тогда можно открыть кредитную карту, сделать несколько покупок и вернуть средства в срок. Это поможет создать положительную динамику в кредитной истории.

Какой должен быть кредитнный скоринг, чтобы получить кредит? Стоит ориентироваться на бюро, где есть отчет и соотносить рейтинг к применяемой системе. Лучшие значения – выше среднего и высокие для одобрения займа.

Ошибочное финансовое досье

Причиной плохого рейтинга может стать ошибочная информация, содержащаяся в базе БКИ. К примеру, за человеком числится просроченный кредит, который он не брал. Это может стать причиной отказа в оформлении ипотеки или другого займа.

Почему так происходит? В частности, банк дважды передал данные по одному и тому же кредиту. Таким образом, информация в кредитном досье дублируется, увеличивая долговую нагрузку на потенциального заемщика. Или же к отчету могут быть приложены сведения по полному тезке клиента, проживающему в другом городе. И такие ситуации, к сожалению, встречаются нередко.

Как улучшить свой рейтинг, если информация в БКИ ошибочная?

- Первым делом узнайте, в каком бюро хранятся ваши данные и закажите досье.

- Проанализируйте сведения в отчете и сверьте их с собственными документами из банка.

- Если ошибка все же есть, составьте претензию в адрес кредитора и БКИ.

- Дождитесь официального ответа и проконтролируйте исправление информации, еще раз заказав отчет.

Заказ кредитной истории не так сложен, как кажется на первый взгляд. Если делать заявку через интернет, вся процедура занимает не больше часа. Сначала сделайте запрос на портале Госуслуг о том, где находится ваше досье. Затем зарегистрируйтесь на сайте нужного БКИ и закажите полный отчет.

Самая сложная ситуация, в которой может оказаться заемщик – когда кредит на его имя оформлен мошенниками. Если данные паспорта и фото человека попадают в руки злоумышленников, они могут легко оформить онлайн-микрозайм. Многие МФО выдают деньги через интернет, чем и пользуются сомнительные личности.

В этом случае отказ в получении кредита станет проблемой, но не самой серьезной. Придется обратиться с претензией в банк или МФО, где был оформлен заем. Также необходимо подать заявление в полицию с просьбой найти злоумышленников и снять с вас долговые обязательства. Чтобы не выплачивать неправомерную задолженность, можно обратиться в суд с требованием признать договор недействительным.

Как узнать кредитный рейтинг

Сервис banki.ru

Как получить кредитный рейтинг без регистрации, знают создатели сайта banki.ru. Именно они предоставляют уникальную возможность просмотреть данные частного лица, не предоставляя паспорт, ИНН или страховку.

На этом онлайн-сайте можно не только узнать, какой у меня КР, но и получить самые лучшие предложения по кредитам, на которые высокий процент одобрения. При персональном подборе займа достаточно указать имя и фамилию, цель займа, дату рождения, электронную почту и телефон. После этого сервис открывает данные КР и индивидуальные предложения от банков, которыми вы можете воспользоваться.

Национальное бюро кредитных историй

Уточнить личный кредитный рейтинг можно в НБКИ. Это самое крупное бюро КИ, в котором собрана информация о займах в банках, микрофинансовых компаниях, кредитных потребительских организациях, ломбардах. НБКИ постоянно увеличивает количество партнеров, чтобы располагать точными данными о кредитоспособности заемщика. Нацбюро кредитных историй — это государственный портал, где можно найти сведения практически обо всех гражданах Российской Федерации, которые когда-либо брали на себя обязательства по кредитам.

В БКИ можно узнать информацию о КИ бесплатно, если вы зарегистрированы и имеете подтвержденную запись на портале госуслуг. Для этого нужно:

Скачать готовый отчет по вашей кредитной истории.

Про другие способы просмотреть свои данные читайте здесь. Десятки тысяч россиян каждый месяц обращаются в базу бюро, чтобы получить достоверные данные. Банки и НБКИ являются самыми популярными информаторами российских заемщиков относительно КР. Определенным преимуществом НБКИ является защита персональной информации. Для части клиентов это определяющая особенность работы сервиса.

Банки

Узнать персональный кредитный рейтинг реально в банках. Информация по кредитам выдается после предварительной заявки. Кредитный рейтинг бесплатно онлайн предоставляют не все банки, многие компании взимают за эту услугу плату.

Например, . Сам процесс очень понятный и быстрый, а стоимость финансовой операции обойдется заемщику в 60 рублей.

Некоторые банки сотрудничают не с НБКИ, а с другими бюро. Всего России насчитывается тринадцать таких организаций. Поэтому лучше уточнить, с каким БКИ работает данный банк, а потом уже определяться, запрашивать ли выписку или нет. Например, если клиентка заказывала в банке информацию, ответ может прийти не из НБКИ, а из любой другой компании. И не факт, что именно в той организации есть необходимые сведения.

Когда есть возможность просмотреть и рассчитать балл, легко определиться с шансами на получение займа. И не тратить время на обращение в банки, если дела обстоят очень плохо.

Госуслуги

Узнать данные о БКИ можно бесплатно после авторизации на сайте. Обработка онлайн-заявки осуществляется в течение суток. Информация из Центробанка поступает в личный кабинет пользователя. Эти манипуляции являются самым простым способом ответить на вопрос россиян о том, что я мол, не понимаю, где искать КИ.

Единая система идентификации и аутентификации

Рейтинг кредитной истории россияне могут узнать с помощью ЕСИА. Она предоставляет возможность получить доступ к множеству информационных систем, которые регулируют все сферы жизни. В их числе и данные кредитного рейтинга.

При первом посещении сайта ЕСИА необходимо пройти идентификацию, предоставив данные паспорта, идентификационного кода и страховки. Без этой информации узнать хоть какие-то данные о кредитном рейтинге невозможно. После проверки можно определить, какова оценка вашей КИ и составить дальнейшие планы по кредиту. Если балл высокий, лучше обсуждать возможное кредитование с банком. В таком случае реально рассчитывать на долгосрочные кредиты с достаточно крупной суммой займа. Если же рейтинг довольно низкий, стоит задуматься об оформлении займа в МФО.

Частые вопросы по работе с личным кабинетом

Как войти в личный кабинет?

Чтобы войти в личный кабинет, нажмите кнопку «Вход/Регистрация» в шапке сайта. Далее нажмите на ссылку «Вход» под кнопкой «Зарегистрироваться». Введите логин (адрес электронной почты) и пароль. Поставьте галочку в поле «Я не робот» и нажмите кнопку «Войти».

Как восстановить пароль от личного кабинета?

Если вы забыли пароль от личного кабинета, то нажмите ссылку «Восстановить пароль». Введите адрес электронной почты, который вы указывали при регистрации или в заявке на кредитный рейтинг, и нажмите кнопку «Сбросить». Сервис отправит на электронную почту письмо с подробной инструкцией по восстановлению пароля.

Как изменить паспортные данные?

Перейдите в раздел «Настройки» в личном кабинете. Там укажите новые паспортные данные и нажмите кнопку «Обновить». Новые данные добавятся в систему автоматически. Регистрировать новый личный кабинет не надо — вы все еще можете войти в старый по своим логину и паролю.

Как изменить пароль от личного кабинета?

Задать новый пароль можно в разделе «Настройки» — для этого нажмите кнопку «Изменить пароль». Введите старый пароль и задайте новый, после чего нажмите кнопку «Обновить».

У меня нет отчества. Что вводить в поле «Отчество»?

В таком случае оставьте это поле пустым — так система поймет, что у вас нет отчества.

Я потерял паспорт или не имею его на руках. Могу ли я подать повторную заявку на кредитный рейтинг?

Если все данные в личном кабинете указаны верно, то вы можете подать заявку на проверку рейтинга, даже если паспорта у вас нет на руках. Но если документ был утерян, то желательно сначала восстановить его, чтобы потом вписать новые паспортные данные в форму заявки.

Почему я не могу отправить заявку на кредитный рейтинг?

Заявка на кредитный рейтинг в личном кабинете может быть недоступна по двум причинам:

— Вы указали не все данные — перейдите в раздел «Настройки» и укажите недостающие сведения

— Вы исчерпали лимит заявок — попробуйте отправить новую завтра или через несколько дней

Как часто можно отправлять заявки на кредитный рейтинг?

Отправлять запросы можно один раз в день. Но мы не советуем делать это слишком часто, иначе кредитный рейтинг может испортиться.

Как подать повторную заявку на кредитный рейтинг?

Войдите в личный кабинет и нажмите кнопку «Отправить» в разделе «Бесплатный кредитный рейтинг. Если все необходимые данные в разделе «Настройки» указаны верно, то вы получите новый отчет в течение нескольких минут.

Как скачать готовый отчет кредитного рейтинга?

Скачать отчет можно только сразу после отправки и обработки заявки. Загрузка отчета из личного кабинета пока недоступна.

Как удалить личные данные?

Удалить отдельные личные данные нельзя — для этого потребуется полностью удалить аккаунт. Чтобы это сделать, перейдите в раздел «Настройки» и нажмите кнопку «Удалить аккаунт». При желании вы сможете зарегистрироваться заново — это можно сделать как на странице входа, так и через новую заявку на кредитный рейтинг.