Как погасить ипотеку материнским капиталом

Содержание:

Маткапитал, как первоначальный взнос

Действующее в настоящее время законодательство предусматривает возможность использования средств маткапитала для различных видов ипотечного кредитования только после получения соответствующего разрешения, выдаваемого Пенсионным фондом России. Однако, обращаться в ПФ РФ имеет смысл только после того, как получено предварительное согласие со стороны Сбербанка о готовности заключить договор о кредитной ипотеке.

Грамотный порядок действий, позволяющий использовать средства маткапитала на погашение или оформление ипотеки, предусматривает последовательное выполнение таких шагов:

- Заполнение заявления по форме Сбербанка в любом его офисе или отделений.

- Предоставление необходимых для получения ипотеки документов, перечень которых зависит от выбранной программы кредитования.

- Подготовка и оформление документов, связанных с приобретаемым объектом недвижимости.

- Заключение кредитного договора со Сбербанком. Естественно, при этом оформляется ипотечный залог на жилье, после чего оно еще и страхуется.

- Подача заявления в Пенсионный фонд. В нем обладатель маткапитала просит разрешить израсходовать средства в качестве оплаты начального взноса по ипотеке. Очевидно, что к заявлению прилагаются все необходимые документы из Сбербанка.

Предусмотренный законодательством максимальный срок рассмотрения заявления составляет 30 дней. При положительном решении, которое принимается практически всегда в случае подачи правильного пакета документов, средства маткапитала перечисляются банку в течение следующего месяца.

Для одобрения сделки со стороны Сбербанка от потенциального заемщика требуется предоставление такого пакета документов:

- заявление от обладателя материнского капитала, заполненное по форме банка;

- заявление от со-заемщика, залогодателей или поручителей, если таковые участвую в сделке;

- документы, удостоверяющие личности участников сделки;

- документы, подтверждающие собственность на имущество, которое оформляется в качестве залога;

- сведения о трудоустройстве, доходе и финансовом положении заемщика, со-заемщика и поручителей;

- документы, связанные с объектом, на покупку которого оформляется кредитный договор;

- сертификат, подтверждающий наличие материнского (семейного) капитала, а также свидетельства о браке и рождении ребенка.

Пошаговая инструкция погашения ипотеки маткапиталом

Гасить задолженность по ипотеке нужно в несколько последовательных этапов. Причем заемщику придется обращаться в несколько заинтересованных инстанций параллельно.

Держателю сертификата нужно:

- в момент заключения ипотечного договора ознакомиться с условиями досрочного погашения задолженности;

- когда принято решение оплатить деньгами с сертификата, нужно взять в банке справку о состоянии задолженности, а также номер счета, на который ПФ РФ будет перечислять средства;

- обратиться в региональное подразделение ПФ РФ с извещением о намерении использовать деньги на погашение ипотеки;

- собрать перечень документов. Список предоставят в ПФР, либо с ним можно ознакомиться на сайте Госуслуг;

- подготовить и подать заявление с собранным пакетом документов в ПФР;

- выждать время на принятие решения;

- подготовить и подать заявление в банк о намерении досрочно погасить задолженность;

- дождаться перечисления средств.

Этапы процедуры

Принятие решения погасить часть или всю ипотеку посредством МСК предусматривает осуществление последующих шагов:

Обращение к кредитору за документом, подтверждающим остаток кредита. Форма такой бумаги не регламентируется. В ней однозначно определяются следующие показатели:

- остаток основной суммы и начисленных процентов;

- реквизиты заемщика, недвижимости, договора целевого займа;

- банковские параметры для перевода МСК.

Необходимо, чтобы по содержанию документа было понятно, что в остаток общей задолженности не включены суммы штрафных санкций по займу. Одновременно с банком оговаривается вопрос по погашению кредита за период, пока ПФ будет рассматривать вопрос.

Обращение в территориальное отделение ПФ по месту жительства владельца сертификата. Только после представления необходимых бумаг и их проверки сотрудниками можно использовать материнский капитал в счет ипотеки. Оформляется соответствующее заявление (образец и бланк находится у уполномоченного специалиста). Кроме того, можно воспользоваться почтой или услугами МФЦ.

К заявлению прикладываются следующие бумаги:

- личные документы владельца сертификата (паспорт, СНИЛС);

- банковские бумаги (договор целевого займа, платежные документы о зачислении кредита на ссудный счет заемщика, бумага об оставшемся долге);

- документы на жилье (договор покупки, письменная выдержка из ЕГРП);

- нотариально удостоверенное обязательство долевого оформления жилой площади на членов семьи.

Ожидание рассмотрения вопроса. Чаще всего ПФ выдает положительное решение. Тем более, основания для отказа строго регламентированы и включают:

- не укомплектованность документов или содержание ошибок при заполнении заявления;

- упразднение родительских прав по отношению к детям, рождение которых определило возможность получения МСК;

- совершение преступления против ребенка;

- наличие ограничения на пользование МСК опекуном (воспользоваться можно только после снятия ограничений).

Как можно использовать материнский капитал?

Получить денежную выплату от государства и тратить ее на любые личные нужды не получится. Все деньги, полученные в виде материнского капитала, должны быть потрачены только на разрешенные государством направления.

Есть четыре основных направления, для которых можно использовать маткапитал:

Улучшаем жилищные условия. Вы можете использовать материнский капитал для погашения ипотечных кредитов, взятых ранее на покупку жилья, или же приобрести на него комнату, квартиру, дом, участвовать в долевом строительстве жилья на территории РФ. Помимо этого, вы можете использовать маткапитал на реконструкцию уже имеющегося у вас жилья, сделать в нем ремонт и улучшить его.

Оплачиваем образовательные услуги. Допустимо использование материнского капитала и на оплату образовательных услуг для ребенка. В этом случае вы можете оплатить образование любого ребенка в семье, не достигшего возраста 25 лет. Вы сможете оплачивать услуги яслей, детских садов, школ, дополнительных секций, техникумов и вузов, если они расположены на территории РФ.

Вкладываем капитал в накопительную пенсию матери. Когда ребенку, давшему право на сертификат, исполняется больше 3-х лет, его родители имеют право направить сертификат на пенсионные накопления. Такой вариант использования маткапитала позволяет увеличить будущую пенсию матери по старости, увеличить сумму маткапитала за счет инвестиционного дохода, увеличить компенсацию периодов ухода за детьми.

Компенсируем затраты на социальную адаптацию детей-инвалидов. Если в семье, получившей от государства материнский капитал, есть ребенок-инвалид, потратить денежные средства можно на все необходимое для его адаптации. Это может быть покупка технических средств или оплата медицинских и реабилитационных услуг.

Порядок действий при погашении кредита

При использовании материнского капитала для погашения действующей ипотеки, заемщик должен четко выполнять требования ПФ РФ и банка-кредитора. Когда сумма МСК списана, заемщик может выбрать уменьшение платежа или сокращение срока кредитования. Однако некоторые банки могут устанавливать запрет на изменение сроков действия ипотеки. В таком случае заемщик не имеет выбора.

Важно! Перед тем, как подавать заявление в банк, внимательно изучите кредитный договор на предмет штрафов или комиссий за досрочное погашение.

Если вы хотите направить материнский капитал на оплату действующей ипотеки, порядок действий будет таким:

- Обращение в тот банк, где у вас оформлена ипотека. Заемщику необходимо уточнить условия договора, а также узнать, не предусмотрены ли штрафы за полное или частичное досрочное погашение.

- В банке необходимо также получить справку об остатке задолженности по кредиту.

- После этого владелец сертификата на материнский капитал обращается в ПФ РФ. Записаться на прием удобно в электронном виде на официальном сайте организации.

- В назначенный день нужно посетить Пенсионный фонд, имея на руках полный пакет необходимых бумаг, и заполнить бланк заявления по образцу. При этом заемщик должен указать, что он намерен погасить ипотеку до наступления срока, обозначенного в кредитном договоре, за счет средств семейного капитала. Также нужно написать сумму, которую вы планируете внести.

- Когда заявление и необходимые бумаги будут поданы, вы получите расписку о принятии вашего дела в работу.

- После этого остается лишь дождаться решения ПФ РФ, о котором заемщика уведомят письменно.

- Если ваша заявка одобрена, нужно будет еще раз посетить ПФ РФ и взять выписку об остатке средств материнского капитала. Для ее получения понадобится паспорт и сертификат. Срок действия справки очень короткий – всего три дня.

- Следующий этап – подача заявления в банк. Заемщик должен предоставить паспорт, сертификат на материнский капитал, а также справку из Пенсионного фонда. В заявлении нужно отметить, что хочет уменьшить заемщик – срок выплат или ежемесячный платеж. Кроме того, потребуется указать сумму, которая будет перечислена на счет. Поскольку погашение ипотеки осуществляется за счет материнского капитала, необходимо упомянуть об этом в заявлении.

- После того, как банк принял вашу заявку, остается только дождаться перечисления средств на счет.

- На завершающем этапе заемщик снова посещает банк. В случае частичных досрочных погашений нужно получить новый график платежей. Если же ипотека была погашена полностью, заемщику потребуется справка от кредитора о том, что обязательства по кредиту исполнены, а также закладная. Получив эти документы, вы можете обратиться в Росреестр – помимо них вам понадобятся паспорт и бумаги на купленную квартиру.

Важно! Выписка из Росреестра будет готова через 3 рабочих дня. В ней будет указано, что жилье находится в вашей собственности без обременений

Оплачивать государственную пошлину за проведение этой процедуры не нужно.

Не стоит забывать об обязательстве выделить доли детям заемщика. Сделать это нужно с течение полугода с того момента, как ипотека была погашена. Родители могут оформить дарственную или отчуждение долей по взаимному согласию. Когда каждый член семьи получит свою часть квартиры, нужно будет сообщить в ПФ РФ.

Как можно погасить ипотеку материнским капиталом?

Условия

Согласно законодательству Российской Федерации, погашать ипотечные кредиты семейным капиталом разрешается с 2009 года.

Существуют следующие правила и ограничения:

- жильё, которое приобретает семья, должно улучшать её условия проживания и находиться на территории РФ;

- семейный капитал можно использовать как в качестве выплаты основной задолженности по ипотечному займу, так и процентов;

- запрещается использование материнского капитала для уплаты различных штрафов за просроченные выплаты;

- недвижимость обязательно должна находиться в общей (иначе долевой) собственности детей и родителей;

- семейный капитал для выплаты ипотеки можно использовать, не ожидая, пока ребёнок достигнет трёхлетнего возраста.

Если родители способны соблюсти все вышеперечисленные условия, можно приступать к сбору и подаче документов.

Процесс

- Этап №1: посещение банка, который предоставил вам ипотеку. Вы обязуетесь уведомить кредитора о том, что собираетесь гасить ее при помощи семейного капитала. Следует знать, что кредитор не имеет права на отказ. После предоставления в банк необходимых документов (их список будет предоставлен ниже) вам выдадут справку, содержащую сведения об остатке вашей основной кредитной задолженности и процентах, а также правоустанавливающие документы на заложенное жильё.

- Этап №2: написание заявления в Пенсионный фонд России. Обращаться для этого нужно в отделение по месту вашей регистрации, имея с собой полный пакет всех необходимых документов. Бланк для заявления выдается бесплатно.

- Этап №3: получение расписки регистратора. В ней должна быть указана дата принятия и номер заявления, а также имя принимавшего лица.

- Этап №4: ожидание результатов рассмотрения военного вами заявления. Вся данная процедура занимает не менее 30 дней. По истечении этого срока вам пришлют письменное уведомление о принятом решении.

- Этап №5: если решение Пенсионного фонда оказалось положительным, он переведёт деньги на ваш кредитный счёт в течение двух месяцев. Вы обязуетесь снова написать заявление в банк, выдавший займ – о выплате ипотеки с использованием материнского капитала досрочно. Если ипотечный кредит после этого погашен не целиком, вы будете вносить выплаты по займу по обновлённому графику.

Документы

Для предъявления в банк с целью погашения ипотеки материнским капиталом вам понадобятся следующие документы:

От банка вы получите специальную справку, в которой будут содержаться сведения о выданном вам ипотечном займе и документы на жильё. С ними нужно будет обращаться в Пенсионный фонд РФ.

Для подачи заявления на погашение займа в Пенсионный фонд вам необходим следующий пакет важных бумаг:

- Документы, удостоверяющие личные данные, адрес регистрации и жительства, гражданство человека, который является распорядителем сертификата на семейный капитал;

- Сертификат на маткапитал;

- Договор о кредите, подписанный заёмщиком и банком;

- Справка о долге и процентах, выдаваемая банком-кредитором;

- Документ, доказывающий право собственности на жильё, купленное на заёмные средства;

- Письменное обязательство лица, являющегося собственником недвижимости, на оформление её как долевой частной собственности родителей, всех детей в семье и прочих родственников, которые живут вместе с ними. Документ надлежит оформить нотариально;

- Номер финансово-лицевого банковского счёта;

- Если супруг тоже задействован в договоре ипотечного займа, понадобятся:

- Копии документов, удостоверяющих личность, фактический адрес регистрации и проживания, гражданство мужа/жены;

- Копия брачного свидетельства.

Преимущества и недостатки оформления ипотеки под маткапитал

Ипотека с использованием денег маткапитала имеет, как положительные, так и отрицательные стороны. К плюсам такого кредитования можно отнести:

- Возможность приобрести долгожданное жилье;

- Нет необходимости платить первоначальный взнос, поскольку он погашается за счет средств сертификата;

- Достаточно выгодные процентные ставки;

- Специальные условия для зарплатных и постоянных клиентов Сбербанка;

- Отсутствие дополнительных комиссий при оформлении кредита;

- Индивидуальный подход к клиентам со стороны специалистов банка.

Несмотря на очевидные преимущества, ипотека под маткапитал имеет также и свои минусы. К ним относят:

- Бумажную волокиту при оформлении кредита;

- Сбор огромного количества необходимых документов;

- Большой срок рассмотрения заявки;

- Невысокий процент одобренных заявлений.

Многие клиенты Сбербанка, оформившие ипотеку под материнский капитал, выделяют дополнительные трудности. Так согласно требованиям банка кредит на жилье под средства маткапитала в качестве первого взноса, рекомендуется оформлять на женщину. Но это проблематично, так как в данный момент она находится в декретном отпуске, следовательно, не может выполнять взносы по ссуде в банк. Поэтому ипотеку приходиться брать на мужа, а жена в этом случае выступает созаемщиком по кредиту. И тут возникают трудности в Пенсионном фонде, где необходимо доказать, что женщина является созаемщиком и сертификат ей нужен для выплаты первого взноса по кредиту. Кроме того, получить сумму маткапитала наличными невозможно, что также вызывает определенные трудности при оформлении ипотеки.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Нюансы

При использовании маткапитала для выплаты ипотеки многодетные семьи должны учитывать важные моменты.

Проблемы с выбором банка

Некоторые кредитные организации отклоняют заявки на выдачу займа, который планируется погашать материнским капиталом. Помимо этого, политикой банка может быть предусмотрено начисление штрафов при досрочном или частично досрочном погашении ипотечного кредита (что, к слову, противозаконно).

Также можно столкнуться с кредиторами, которые запрещают досрочную выплату, но предлагают взамен снижение годовой ставки. Другие банки с охотой поддерживают программы господдержки и предлагают наиболее выгодные условия держателям сертификата. Поэтому внимательно изучите все банковские предложения и выберите подходящий вариант.

Возврат денег

Заемщик имеет право вернуть часть денег, отданных за страхование жилплощади, при условии полного погашения долга перед банком. Так как сумма страхования рассчитывается исходя из срока кредитования, то при досрочной выплате можно вернуть деньги за «неиспользованный срок».

Помимо этого, собственник квартиры может рассчитывать на получение налогового вычета. Процедура доступна гражданам, которые официально трудоустроены и исправно платят подоходный налог. Для получения средств нужно будет обратиться в налоговую службу.

Если заемщики по какой-либо причине передумали брать ипотеку (вообще или именно в заявленной кредитной организации), то можно аннулировать заявку, но только при условии, что ПФР не успел перевести деньги банку.

Оплата ипотеки в период рассмотрения заявки в ПФР

Так как с момента оформления ипотеки до перечисления денег в банк проходит минимум полтора месяца, заемщикам нужно учитывать, что в этот период размер ежемесячной платы будет рассчитан исходя из полной суммы займа, прописанной в договоре. При просрочке платежей банк вправе начислить пени.

На кого оформлять ипотечный договор

Если рассчитываться с банком вы собираетесь материнским капиталом, не имеет разницы, на кого из членов семьи будет оформлен кредит. Если держателем сертификата является мать, а ипотека оформлена на отца, погасить этот долг можно МК, но при условии составления обязательства на выделение долей.

Погашение военной ипотеки

Для военнослужащих предусмотрена специальная накопительная система, суть которой заключается в том, что государство полностью оплачивает ипотечный займ пока заемщик находится на службе, при этом увольняться ранее оговоренного срока без уважительной причины нельзя.

Несмотря на то что государство итак оплачивает жилье военным, они также могут воспользоваться сертификатом и, таким образом, быстрее получить квартиру в собственность.

Погашение ипотеки материнским капиталом: что можно, а чего нельзя

Законодательство позволяет направить материнский капитал на оплату ипотеки. Об этом прямо говорится в правилах использования субсидии. И закон об ипотеке никаких ограничений не накладывает. Разрешается перевести в счёт кредита и всю сумму, и её часть, погасить его полностью или частично. В этом ограничений нет.

Новую ипотеку с материнским капиталом дадут не в каждом банке и не по любой программе. Зато погасить уже имеющийся кредит можно в уведомительном порядке — спрашивать разрешения банка не надо

Для использования государственных средств важно только то, чтобы он имел лицензию на банковскую деятельность. А ипотека была оформлена на одного из родителей или на них вместе, без других созаёмщиков

Немного о сроках. Субсидию можно направить в банк хоть сразу после получения сертификата. Ждать 3 года не надо. Предельных сроков тоже нет — материнский капитал разрешено использовать в любое удобное время. Даже если второй ребёнок родился в 2007 году (именно тогда стартовала программа). Ипотека может быть взята и до оформления сертификата, и после.

Способы погашения ипотеки государственной субсидией

Варианты возможны такие:

- Полное погашение кредита, если суммы материнского капитала хватает для этого. Оставшаяся часть денег будет лежать на счёте, её можно потратить на другие цели.

- Выплата части основного долга. Ежемесячные платежи пересчитываются в сторону уменьшения, а срок остаётся прежним.

- Оплата процентов. Для клиента это невыгодно: основной долг не уменьшается, на него продолжают начисляться проценты.

- Сокращение срока кредита с сохранением размера ежемесячных платежей. Дополнительная выгода здесь в том, что не придётся тратиться на страховку.

- Комбинирование разных способов.

Что лучше выбрать, универсального совета нет. Кому-то удобнее рассчитаться с кредитом быстрее, а кто-то хочет оставлять больше денег в семье уже сейчас. Насколько сократятся регулярные платежи, предсказать заранее невозможно. Тут всё решают индивидуальные условия: сумма и срок кредита, остаток к выплате.

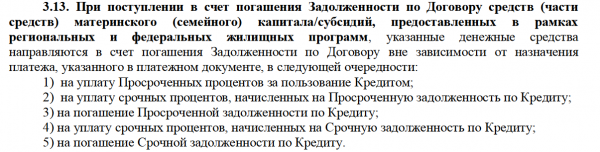

А ещё многое зависит от правил банка и договорённости с ним. Бывает и так, что предлагают только один возможный вариант погашения. К примеру, в Сбербанке условия использования материнского капитала расписаны чётко. Срок кредита не сокращается, в первую очередь деньги идут на оплату процентов, а если останется, то на погашение основного долга. После получения денег банк пересматривает и переоформляет график платежей.

По типовому ипотечному договору Сбербанка средства материнского капитала распределяются в порядке приоритетности

В ВТБ более гибкие условия. По умолчанию уменьшаются ежемесячные платежи, но можно написать заявление на сокращение срока. Главное — сделать это в правильное время — не позже 15 дней до поступления средств на счёт в банке.

Стоит ли гасить ипотеку маткапиталом

Если государство даёт деньги на ипотеку, то почему бы этим не воспользоваться? Тем более цели его расходования ограничены, а остальные варианты не для всех актуальны.

Но на практике всё не так просто. Основная сложность возникает с правами собственности. Дело в том, что после погашения ипотеки квартира должна быть оформлена в долях на всю семью, включая детей. Это значит, что любые сделки с ней придётся согласовывать с органами опеки. А они будут следить, не нарушаются ли права детей. Переехали в другую квартиру — они должны получить долю не меньше прежней по площади. А без замены продать недвижимость вообще не получится.

Отсюда вывод: если вы точно не собираетесь переезжать до того как дети вырастут, смело тратьте материнский капитал на ипотеку. А когда своих денег достаточно и вы планируете потом снова увеличить жилплощадь, стоит подумать. Оформление прав может обернуться немалыми хлопотами, даже если контролёры одобрят смену жилищных условий.

Требования к использованию материнского капитала под ипотеку

Не так давно использование материнского капитала регулировалось одним условием — можно было использовать только по достижению ребенком, за которого его получили, возраста трех лет. Но теперь этого ограничения не существует.

Но это возможно при соблюдении следующих пунктов:

- Родители должны иметь сертификат, т.е., право на этот государственный бонус. Выдается он лишь единожды, за второго, третьего ребенка, ну и так далее. За какое именно чадо его получить – решают родители.

- Материнский капитал так и называется, потому что ранее выдавался только матери. Но правила изменились – теперь его может получить и отец-одиночка. Кредит на жилище с использованием этих денег папа ребенка тоже может оформить на себя, но лишь при условии, что с мамой малыша он состоит в официально зарегистрированном браке. Один из родителей тогда будет являться заемщиком, а второй – созаемщиком.

- Стоимость квартиры или дома должна равняться сумме капитала и займа. Получить лишние деньги на обустройство покупаемой жилплощади таким образом не получится.

- Лишение родительских прав = лишение на капитал мамы. Если ребенка, за которого получены финансы, отбирает орган опеки, деньги изымаются.

Требования к жилищу, приобретаемому за счёт материнского капитала

Помещение должно быть изолированным

Неважно, что это будет – квартира, ее доля (если родители – собственники всех остальных долей), дом.

Недвижимость должна подходить для круглогодичного жительства (можно купить и дачу, которая, по сути, будет пригодна только летом, но в любом случае у нее должен быть статус жилого дома, или ИЖС).

Жилище должно подходить под все санитарные и технические нормы.

Помещение обязательно должно находиться на территории РФ.

А еще в такой недвижимости должна быть возможность зарегистрировать жителей. Т.е., потратить маткапитал на апартаменты не получится.

Необходимые документы

Как и любая другая финансовая операция, ипотечное кредитование не обходится без сбора документов. А если учесть, что клиент планирует использовать сертификат мат капитала, то бюрократическая сторона вопроса ещё больше усложняется, так как помимо банка, нужно получить одобрение у ПФР.

Если вы только планируете оформлять ипотеку и хотите сделать первый взнос с помощью сертификата, тогда для начала вам нужно обратиться в банк и выбрать для себя подходящий кредитный продукт. Как правило, получить согласие на полное использование средств сертификата не всегда возможно, банк может потребовать внесение хотя бы 5% наличными. Если же кредит оформлен до выдачи сертификата, тогда клиент может использовать его в качестве средства для погашения общей задолженности или процентов по ссуде. Клиенту нужно уведомить банк, что он хочет досрочно погасить часть суммы за счёт федеральных средств. Банк предоставит ему выписку по текущей задолженности, с которой клиент обратится в ПФУ. В любом случае такой вариант наиболее привлекателен как для клиента, так и банку.

Для пенсионного фонда

Пенсионный фонд довольно кропотливая организация, поэтому процесс оформления каких-либо выплат довольно сложный и долгий. Если запланировано использование материнских денег на погашение ипотеки, тогда нужно обратиться в Пенсионный и получить сам сертификат. Для этого гражданину нужно иметь при себе:

- Составленное по образцу заявление;

- Копии паспорта гражданина РФ (подать заявление может как мать, так и отец);

- Копию свидетельства о рождении малыша или постановление об усыновлении ребёнка;

- Справку для подтверждения гражданства ребёнка в случае если один из родителей нерезидент страны.

После рассмотрения заявления заявителю выдаётся сертификат установленного образца. С ним-то клиент и идёт в банк для одобрения решению по досрочному погашению. Дальше нужно снова обратиться в Пенсионный фонд.

Для одобрения выплаты в счёт погашения ипотечной задолженности при себе нужно иметь:

- сертификат, ранее полученный по заявлению;

- паспорт гражданина, который оформил сертификат (только один из родителей или официальный опекун оформляет документы);

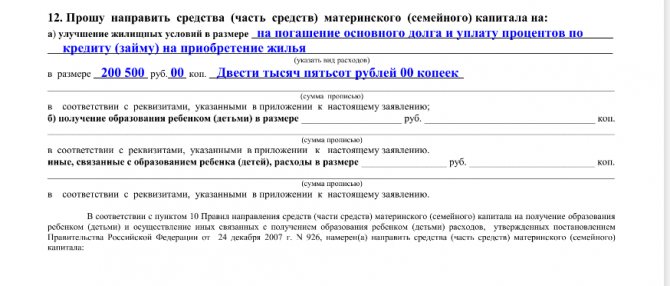

- заявление, составленное по образцу на выплату денег из материнского капитала (образец https://ipotekunado.ru/wp-content/uploads/2019/02/rasporyazhenie.docx);

Рис.1 Пример заполнения заявления на использование мат капитала

- договор кредитования на приобретение квартиры, в котором должна быть прописана цель, подтверждающая целевое использование денег, а именно решается жилищный вопрос семьи;

- справка, выданная банком с суммой, оставшейся к оплате;

- документ, заверенный нотариусом, обязывающий собственника квартиры после полного погашения задолженности оформить недвижимость на всех членов семьи в равных долях.

Для Сбербанка

После приёма документов у ПФ есть 2 месяца на принятие решения. Если оно положительное, тогда следующий этап — подача заявлений в банк. От клиента потребуется:

- Паспорт;

- Сертификат;

- Справка с ПФР об остатке на счёту, предназначенном для хранения мат капитала;

- Заявление о желании досрочного полного или частичного погашения долга по займу.

После этого банк выделяет ячейку для зачисления средств и пенсионный переводит деньги на банковский счёт. Сразу нужно уточнить, все попытки мошенническим способом обналичить так деньги не получится. Пенсионный контролирует каждое целевое расходование бюджетных средств.

Выдача сертификата

Прежде всего нужно определиться с тем, кто может получить материнский капитал, на каких условиях он выдается и чем он так ценен. Это единоразовая выплата, на период 2021 года ее размер составляет 453 026 рублей.

Чтобы получить сертификат, нужно соответствовать следующим требованиям:

- Мат. капитал выдается в случае рождения или усыновления второго (или последующего) ребенка матери или отцу-одиночке.

- Мать или отец-одиночка должны иметь гражданство Российской Федерации.

В случае смерти или лишения родительских прав обоих родителей/родителя-одиночки, мат капитал может получить несовершеннолетний ребенок/дети или совершеннолетний, не достигший 23 лет и учащийся на очной форме обучения.

Способы использования материнского капитала

Капитал может быть потрачен при ипотечном кредите несколькими способами:

- Оплата первоначального взноса. По такой схеме работают не все банки, поэтому при первичной консультации необходимо обязательно сообщить сотруднику банка, что первый взнос оплачивается за счет капитала. В любом случае, большинство банков не разрешают использовать капитал, как 100% взноса. В таком случае заемщику нужно, по крайне мере, 5% от стоимости жилья заплатить за счет личных средств (привлекать капитал таким образом можно только после того, как ребенку исполнится три года).

- Погашение основного долга раньше срока. Этот способ интересен, когда ипотека была оформлена до того, как возникло право на материнский капитал. Он наиболее удобен для обеих сторон. Заемщик делает досрочное погашение, за счет чего может уменьшить обязательный платеж или срок кредитования. Для банка же такая процедура не несет каких-либо рисков.

- Оплата процентов по кредиту. Такая схема используется крайне редко. Для заемщика она интересна только в том случае, если он не планирует в будущем совершать досрочное погашение. Банк же получает гарантию того, что проценты будут уплачены.

Если потенциальный заемщик планирует использовать материнский капитал в качестве первого взноса, то необходимо выбрать банк и программу кредитования, которая это допускает.

Требования к заемщикам по таким кредитам могут быть ужесточены, так как процедура несет определенный риск для финансового учреждения. Не стоит оформлять договор задатка или аванса до получения согласия банка.

В кредитное учреждение, кроме стандартного пакета документов, необходимо еще предоставить и сертификат на материнский капитал и справку из Пенсионного фонда, в которой указан остаток средств на счете. После рассмотрения документов и принятия положительного решения можно назначать дату подписания купли-продажи и кредитного договора. Далее процедура будет выглядеть таким образом:

- После заключения договора необходимо зарегистрировать его в государственном реестре, согласно действующему законодательству.

- Зарегистрированный договор предоставляется в банк, и он осуществляет выдачу кредитных средств (безналичное перечисление продавцу или предоставление ему доступа в сейф, куда средства были заранее заложены).

- В банке заемщик получает справку об остатке задолженности, и вместе с другими документами передает в Пенсионный фонд.

- Пенсионный фонд рассматривает документы (обычно это занимает до двух месяцев). В случае одобрения, уведомляет заемщика и перечисляет средства по безналичному расчету на ссудный счет заемщика.

- Банк пересчитывает график и, таким образом, уменьшает обязательный платеж.

Участие материнского капитала не только позволяет значительно уменьшить затрату собственных средств при покупке недвижимости, но и увеличивает сумму кредита, на которую заемщик может рассчитывать исходя из своих доходов.

Использовать капитал в качестве первого взноса возможно только в том случае, если еще не было ни одной его выплаты. Если снятие средств уже осуществлялось, например, на учебу ребенка, то направлять капитал можно только на погашение ипотеки.

Внести деньги госпрограммы для оплаты ипотечного кредита можно тремя способами.

Погашение процентов

Это второй вариант использования маткапитала. Выгоден он тем, кто не собирается закрывать займ досрочно. Оплатив проценты, останется выплачивать только сумму основного долга. Тем самым возможно уменьшить сумму ежемесячного платежа, что облегчит финансовую нагрузку. После выплаты процентов кредитор должен рассчитать сумму ежемесячного взноса и предоставить новый график платежей.

Часто используемый на практике способ реализации сертификата для погашения ипотеки. Он выгоден заемщику. Выплатив основную часть долга можно уменьшить не только помесячную выплату, но и срок кредитования. По этой причине большинство заемщиков используют данный способ.

Если сумма господдержки достаточна для полного закрытия договора жилищного займа, то лучше всего воспользоваться данным шансом. Объявите о своих намерениях банку и попросите сделать полный перерасчет на момент погашения кредита. Так как ПФ будет рассматривать заявление не менее 30 дней, а при положительном ответе еще месяц понадобится на перевод денег на счет кредитной организации, учитывайте эти временные рамки при перерасчете.