Как накопить миллион

Содержание:

Таблицы для откладывания денег

Для откладывания денег из зарплаты или любого другого вашего дохода нужно всего ничего: счет в банке с условием выдачи только в определенную дату (чтобы не было соблазна взять накопленное), таблица в excel или просто на листе бумаги для расчета и желание накопить конкретную сумму.

Вариантов откладывания определенной части доходов могу предложить только два:

- Традиционный с фиксированным взносом в определенный промежуток времени.

- «Трюковой» — с расчетом по максимальной сумме взноса и плавным подъемом и спадом (см. описание ниже).

Первый вариант предусматривает создание таблицы с четко заданными параметрами:

| Дата взноса | Сумма взноса | Отметка о выполнении | Примечание

(на случай форс-мажора) |

| Окончание взносов | Финальная сумма |

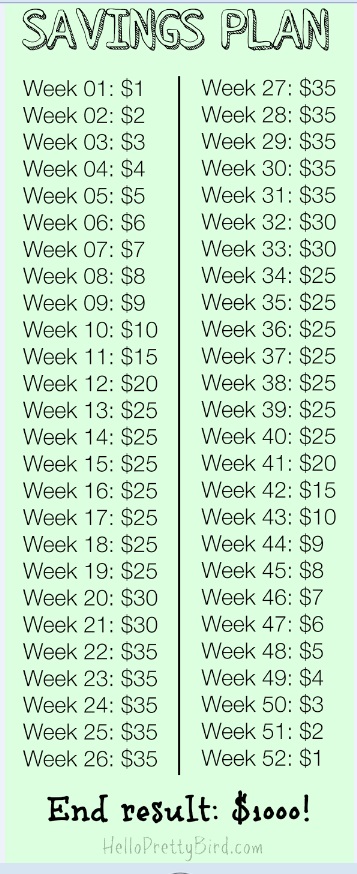

«Трюковой» вариант откладывания денег на запланированную цель включает в себя учет кривой поступления ваших доходов. Ниже привожу изображение с подобной таблицей с сайта helloprettybird.com в качестве примера.

«Трюковая» таблица для накопления 1000$

«Трюковая» таблица для накопления 1000$

Что нужно учитывать при составлении такой таблицы для откладывания денег:

Сложные времена повышенной нагрузки на семейные или личные финансы:

- Периоды праздников и, соответственно, расходы на подарки и празднование.

- Время отпуска (дохода нет).

- Выплаты по кредитам и другие обязательные платежи.

В периоды дополнительных финансовых нагрузок можно запланировать взнос меньше. А при уверенности в получении премий по итогам выполнения проекта или ежеквартальные/ежемесячных премий или 13 зарплаты — увеличить.

Словом, нужно сесть и все тщательно просчитать. Начиная от суммы, которая необходима и заканчивая возможным минимальным взносом. Трюк в том, что откладывается не фиксированная сумма, а та, что можно себе позволить в определенное время года. Понимаю вашу иронию)) Не всегда есть желание отнять часть бюджета на отдаленное будущее. Но ведь ваш доход позволяет жить и откладывать, не так ли? Иначе бы вы не читали статью до этой строчки. Поэтому продолжаю:

План накопления: таблица

Путем несложных подсчетов можно определить, что для накопления за год двухсот тысяч рублей, ежемесячно потребуется откладывать порядка 16700 рублей. Хранить средства наличными в квартире не стоит – высокий соблазн потратить деньги на внезапные желания.

Наиболее простой способ стабильно сохранять нужную часть доходов – создать банковский вклад. Сегодня на отдельный счет деньги можно быстро перевести с помощью мобильного банка. Помимо прочего депозит поможет защитить от инфляции. Далее представлена таблица с планом накоплений при учете капитализации по вкладу:

| Дата | Сумма начисленных % (при условии открытия вклада под 5% годовых) | Сумма | Остаток вклада |

| 01.01.2022 | 16 300,00 | 16 300,00 | |

| 01.02.2022 | 16 300,00 | 32 600,00 | |

| 01.02.2022 | 69,22 | 69,22 | 32 669,22 |

| 01.03.2022 | 16 300,00 | 48 969,22 | |

| 01.03.2022 | 125,31 | 125,31 | 49 094,53 |

| 01.04.2022 | 16 300,00 | 65 394,53 | |

| 01.04.2022 | 208,48 | 208,48 | 65 603,01 |

| 01.05.2022 | 16 300,00 | 81 903,01 | |

| 01.05.2022 | 269,6 | 269,6 | 82 172,61 |

| 01.06.2022 | 16 300,00 | 98 472,61 | |

| 01.06.2022 | 348,95 | 348,95 | 98 821,56 |

| 01.07.2022 | 16 300,00 | 115 121,56 | |

| 01.07.2022 | 406,12 | 406,12 | 115 527,68 |

| 01.08.2022 | 16 300,00 | 131 827,68 | |

| 01.08.2022 | 490,6 | 490,6 | 132 318,28 |

| 01.09.2022 | 16 300,00 | 148 618,28 | |

| 01.09.2022 | 561,9 | 561,9 | 149 180,18 |

| 01.10.2022 | 16 300,00 | 165 480,18 | |

| 01.10.2022 | 613,07 | 613,07 | 166 093,25 |

| 01.11.2022 | 16 300,00 | 182 393,25 | |

| 01.11.2022 | 705,33 | 705,33 | 183 098,58 |

| 01.12.2022 | 16 300,00 | 199 398,58 | |

| 01.12.2022 | 752,46 | 752,46 | 200 151,04 |

| 01.01.2023 | 849,96 | 849,96 | 201 001,00 |

Совет – выбирайте банковские вклады без снятия, но с возможностью пополнения. Такой депозит поможет стабильно переводить сэкономленные деньги без рисков их внезапной растраты.

Как инвестировать без ошибок

Сразу обозначу: нет гарантии, что вы получите огромный доход, но есть ряд способов для уменьшения рисков

На некоторых из них акцентирую ваше внимание

- Даже несмотря на то, что 100 тыс. не огромные деньги, относитесь к каждому рублю из суммы максимально уважительно, боясь его потерять.

- Не вкладывайте все в один инструмент, старайтесь сформировать портфель из 5-7 позиций с разными суммами и разным уровнем риска.

- Введите учет того, что заработали, и того, что потеряли.

- Изучайте новые возможности и не бойтесь разумно рисковать.

- Спрашивайте советов у экспертов, индивидуальных финансовых консультантов, они подскажут вам, куда вложить не только столь большую сумму, но и меньшую — 50 тысяч рублей, чтобы заработать.

Варианты инвестирования связаны непосредственно с реальным бизнесом, но есть варианты и удаленной работы, выполнять которую можно с любой точки планеты, например, торговать криптовалютой легко дома с Подмосковья, а покупать акции на биржах с отельного номера в Таиланде. Чем больше инструментов — тем меньше потенциальных рисков. Хочу предложить вам 5 перспективных направлений вложений по итогам 2019 года для инвесторов в России.

Самые популярные способы перспективных вложений в РФ

| Инструмент | Особенности |

|---|---|

| IT-технологии (электронная продажа, мобильный интернет) | Оборот 3 трлн. долларов, прибыль от 35% в год |

| Реальный бизнес экологического направления (переработка отходов) | Окупаемость от 10 месяцев до 2-х лет |

| Разработка программ дистанционного образования | От 40% в год |

| Недвижимость (сдача в аренду) | 15-25% в год |

| Депозитные вклады | 4-6% в год при незначительном уровне риска |

Как накопить миллион за год?

А вот как накопить миллион рублей за год? Я рассчитал, какие суммы для этого необходимо откладывать ежемесячно при разных ставках доходности активов, в которые они будут вкладываться.

- 78 тыс. рублей ежемесячно при доходности 10% годовых;

- 76 тыс. рублей ежемесячно при доходности 15% годовых;

- 75 тыс. рублей ежемесячно при доходности 20% годовых;

- 72 тыс. рублей ежемесячно при доходности 30% годовых;

- 67 тыс. рублей ежемесячно при доходности 50% годовых;

- 55 тыс. рублей ежемесячно при доходности 100% годовых.

Что может дать доходность в 50-100% годовых и более? Да много чего. Например, традиционный собственный бизнес, бизнес в интернете, вложения в инвестиционные фонды, ценные бумаги и т.д. Вариантов очень много, нужно анализировать и выбирать тот, что больше подойдет в вашей ситуации, не забывая о том, что доходность и риск находятся в прямой зависимости друг от друга.

Поставь приложение для учета расходов

Привлеки современные технологии для своей экономии (хотя, конечно, можешь пользоваться бумажной книгой учета — дело твое). Приложения финансового учета не только будут сохранять и подсчитывать твои расходы в разных сферах потребления, но и могут наглядно (в виде диаграммы, например) показать — куда именно уходит большая часть твоих доходов.

В обеих операционных системах есть богатый выбор с разными интерфейсами и стоимостью (нередко — менее 100 рублей). Но раз уж мы решили экономить, то лучшие предложения подскажем из бесплатных:

-

m8 — my money. My way

-

Money — Emoticon

-

Money Care

-

Daily Budget

-

Moni

Как правильно экономить деньги

Грамотно сохранять и не тратить деньги, я считаю, это и жить в свое удовольствие, и свой капитал систематически увеличивать. Помочь в этом может, как основная классическая работа в офисе, так и удаленная работа, которая, может быть даже экономично выгодней: не надо тратить время и деньги на проезд, питаться можно на кухне обычными продуктами и тут же работать на ноутбуке

Для тех, кому важно рационально использовать средства, стоит выставлять для себя ограничения и стараться придерживать их. Хотя иногда нужно давать себе слабинку, иначе, можно потерять элементарное удовлетворение от заработанных денег, и все же подорвать психическое здоровье

Намного эффективней много не тратить, когда вся семья в этом заинтересована.

Это не только более практично, но и честно, в том плане, что все работают на определенный результат — поехать в отпуск в Турцию, купить квартиру, обеспечить ребенку должное образование. Правильно не только не тратить во все стороны деньги, не отказывая себе во всем, а тем более необходимом, но и в том, что нужно искать новые, альтернативные и дополнительные пути приумножения капитала, тем более, что сегодня есть с чего выбрать, учитывая то, насколько вы готовы рисковать или какие консервативные позиции принимаете.

Рационально использовать, все не тратить и накапливать деньги нужно, но стоит и объективно оценивать тот самый важный порог, за который никогда не стоит переступать, иначе можно просто потерять удовольствие от жизни, и даже накопленный капитал не вернет психологическую стабильность и радость к трате. Не спускать всю зарплату, искать новые источники вливаний, рационально формировать траты, покупать только то, что действительно нужно, а не то, что хочется — базовые правила в этом продолжительном пути.

И, разумеется, надо руководствоваться определённой целью — ради чего вы это делаете. Традиционно желаю вам, не только научиться грамотно использовать средства, но еще и больше зарабатывать, а также получать удовольствие от финансовой ситуации вашей жизни.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Как это работает?

Еженедельно вы будете выбирать два конверта из коробки наугад. Независимо от того, какая сумма написана на конверте, это та сумма наличных, которую вы положите туда. Как только вы сделаете два еженедельных взноса, отметьте неделю в своем списке. Эти конверты больше не трогаем и продолжаем накопления.

Чтобы уберечь себя от самообмана и изъятия наличных до завершения отчетного периода в полгода, год или иного (на ваш выбор), используйте приобретенные наклейки, чтобы запечатать каждый заполненный конверт после внесения требуемой денежной суммы. Через 25 недель все 50 конвертов у вас должны быть заполнены указанной суммой в рублях. Если использовали 100 конвертов, должно пройти 50 недель.

Предположим, вы написали на 50 конвертах суммы: 50, 60, 70, 80, 90, 100, 120, 130, 150, 170, 200, 220, 230, 250, 270, 300, 320, 330, 350, 370, 400, 420, 430, 450, 470, 500, 520, 550, 570, 600, 620, 630, 650, 670, 700, 720, 730, 750, 770, 800, 820, 830, 850, 870, 900, 920, 930 950, 970, 1 000

В общей сложности за полгода в отложке накопится 23 980 рублей. Неплохая сумма с учетом небольших еженедельных отложек.

В год уже получится гораздо более внушительное накопление – 53 770 рублей. Хватит уже на отдых или на покупку подарка себе любимому за прилежное поведение:50, 60, 70, 80, 90, 100, 110, 120, 130, 140, 150, 160, 170, 180, 190, 200, 210, 220, 230, 240, 250, 260, 270, 280, 290, 300, 310, 320, 330, 340, 350, 360, 370, 380, 390, 400, 410, 420, 430, 440, 450, 460, 470, 480, 490, 500, 510, 520, 530, 540, 550, 560, 570, 580, 590, 600, 610, 620, 630, 640, 650, 660, 670, 680, 690, 700, 710, 720, 730, 740, 750, 760, 770, 780, 790, 800, 810, 820, 830, 840, 850, 860, 870, 880, 890, 900, 910, 920, 930, 940, 950, 960, 965, 970, 975, 980, 985, 990, 995, 1 000

Возможно ли накопить с маленькой зарплатой

Если поставить цель в ближайшее время приобрести собственную квартиру или дом без помощи ипотеки, то даже невысокие доходы обычной российской семьи позволят это сделать. Чтобы понять реальность такого утверждения, необходимо вооружиться обычным калькулятором и сравнить полученные результаты. Главное, установить, что в конкретном случае будет выгоднее – накопления или залог в виде ипотеки.

Сделаем простые расчеты для заемщика, который желает купить 1-комнатную квартиру в регионе и отдельно в Москве с учетом средней заработной платы.

Пример расчета для Москвы

При расчетах будем использовать официальные данные Росстата. Итак, предположим, что потенциальный покупатель недвижимости получает в месяц 80 тысяч рублей (среднемесячная з/плата по Москве на начало 2019 г.) и планирует купить 1-комнатную квартиру в новостройке типовой планировки стоимостью 4.520.000 рублей (при средней цене за 1 кв. м. 113.022 рублей) площадью 40 кв. м.

Допустим, что клиент ежемесячно будет откладывать на свой банковский счет 31.000 рублей. В год на счете будет уже 372 тысячи рублей. За 12-13 лет сумма накоплений составит как раз примерно 4,5 миллиона рублей. При высвобождении дополнительных средств или поиске альтернативных источников дохода срок накопления уменьшится.

Это реальный пример, как можно накопить на собственную квартиру без обращения в банк за ипотекой для обычного занятого гражданина, проживающего в Москве. Конечно, при расчете не учитывалось множество факторов, таких как: инфляция, удорожание/удешевление жилья, кризисные явления в экономике, возможность размещения накапливаемых средств на депозите под %-ты, получения иных дополнительных доходов и т.д. Но общий посыл предельно понятен.

Пример расчета для регионов

Для расчетов по регионам РФ будем использовать усредненные величины месячной заработной платы на начало 2019 года и цены за 1 кв. м. типовой квартиры в новостройке. Для примера возьмем данные по Приволжскому федеральному округу.

Итак, вводные данные:

- ежемесячная зарплата человека – 30 тысяч рублей;

- стоимость 1 кв. м. – 42,7 тысячи рублей;

- площадь 1-комн. квартиры – 36 кв. м.;

- цена квартиры в новостройке – 1,5 миллиона рублей.

Направим ежемесячно в счет накоплений 13 тысяч рублей. За год сумма накоплений составит 156 тысяч рублей. За 10 лет как раз удастся накопить около 1,5 миллиона рублей.

5 перспективных идей для создания бизнеса, куда можно вложить 100 тысяч рублей

100 000 рублей – довольно приличная сумма для начинающего предпринимателя. Её хватит, чтобы реализовать десятки бизнес-идей. Но ниже будут перечислены самые востребованные, с быстрой окупаемостью и минимальными рисками. Больше информации относительно инвестиций в бизнес здесь, читайте, учитесь и зарабатывайте.

Идея 1. Пункт приёма стеклотары

Для реализации этой идеи достаточно вложить на старте 30 тыс. рублей. Деньги уйдут на аренду помещения, приобретение оборудования и рекламу. Остальные средства оставьте на текущие расходы. Конкуренция в нише низкая или вообще отсутствует.

Основные каналы сбыта продукции – ликёроводочные, пивоваренные, консервные заводы, фирмы по производству стеклянной посуды. Заранее обговорите с ними условия сотрудничества и регистрируйте бизнес. Чистая прибыль пункта приёма стеклотары в среднем составляет 50-60 тыс. рублей в месяц.

Идея 2. Агрегатор автосервисов

Этот вид бизнеса относится к посредническим услугам. Он избавляет предпринимателя от тех проблем, с которыми обычно сталкиваются производители и торговцы (поиск помещения, оборудования, общение с поставщиками, клиентами, получение разрешительной документации).

Вам только нужно вложить деньги в разработку приложения – агрегатора автосервисов. Первоначальные инвестиции – 80-100 тыс. рублей. Затем следует наладить сотрудничество с автосервисами, которые заинтересованы в большом притоке клиентов. За каждую сделку, проведённую через сервис, вы будете получать процент. Чистая прибыль в месяц при стабильном потоке клиентов может доходить до 90 тыс. рублей.

Идея 3. Устранение запахов в авто сухим туманом

Бизнес-идею можно реализовать даже в маленьком городе при наличии гаража. Конкуренция в этом сегменте рынка ниже, чем среди сервисов ремонта, шиномонтажа и мойки авто. При этом услуга востребована. Вам нужно будет вложить 80-90 тыс. рублей в приобретение генератора сухого тумана, жидкостей с различными запахами и рекламу.

Первое время можно работать самостоятельно, а когда бизнес встанет на ноги – нанять сотрудников. Потенциальная чистая прибыль в месяц – 30-40 тыс. рублей.

Идея 4. Вендинговый бизнес

У такого бизнеса есть огромный плюс: чтобы получить прибыль, вам достаточно вложить средства в покупку автоматов, найти проходное место и регулярно обновлять запасы продукции. Затраты усилий минимальные.

Для примера, автомат по продаже презервативов в РФ стоит в среднем 60 тыс. рублей. Ещё 1-2 тыс. рублей уйдут на аренду места и 20-30 тыс. рублей на закупку продукции у оптового поставщика. Как правило, чистая прибыль инвестора в месяц составляет 30-35 тыс. рублей.

Идея 5. Реклама на автомобилях

Эта идея для заработка из сферы посреднических услуг. Подойдёт коммуникабельным личностям. Суть бизнеса проста:

- Вы находите максимальное количество людей, готовых за деньги предоставить свой автомобиль как площадку для размещения рекламы. В привлечении клиентов поможет собственный сайт.

- Находите рекламодателей, например, автомойки, свадебные салоны, рестораны фаст-фуда, алкогольные компании. Договариваетесь о размещении рекламы.

- Поскольку рекламодатели платят вам больше, чем вы платите физическим лицам, разницу кладёте себе в карман.

Нужно будет вложить до 20 тыс. рублей в создание сайта и оставить 15-20 тыс. рублей на печать рекламных наклеек.

Чистая прибыль в месяц при максимальной загруженности составит 80-100 тыс. рублей.

Общие советы по эффективному накоплению средств

Даже при небольших зарплатах люди не подозревают, что часть ежемесячных расходов зачастую может направляться на ненужные траты. Текущие «хотелки» доставят удовольствие потребителю на пару часу. Тогда как сохраненные от лишних платежей деньги, к тому же перешедшие в накопления, станут спасением при форс-мажорных ситуациях или при желании приобрести дорогостоящую вещь.

Чтобы научиться откладывать денежные средства, следует начать придерживаться указанных далее рекомендаций:

Составьте личный финансовый план. Прежде чем начать копить деньги, точно определите четыре основных пункта – цели и способы накопления, период и сумма. Чем конкретнее ответите на указанные вопросы, тем выше вероятность достижения успеха.

Контролируйте расходы и откажитесь от ненужных трат. Людям, имеющим к деньгам потребительское отношение, зачастую сложно сэкономить из-за отсутствия контроля. Выписывайте ежедневно свои расходы, по прошествии небольшого периода определите, от какой части трат можно отказаться.

Планируйте семейный бюджет на месяц вперед, разделив его по статьям расходов. Упростит путь к экономии четкое распределение денежных средств по ежемесячным платежам. В плане учитывайте не только продукты и бытовые товары, также одежду, развлечению и прочие постоянные расходы.

Пересмотрите все тарифы на обязательные платежи и найдите способы их уменьшения (ЖКХ, интернет, телевидение, сотовая связь и прочее). Сегодня на выбор пользователям представлены десятки поставщиков различных услуг. Проанализируйте актуальные условия у конкурентов – может найтись более выгодная альтернатива. Полезно также полностью отказаться от части услуг, например, телевидение может заменить интернет, а WiFi – раздача трафика с телефона.

Составляйте меню заранее и закупайте продукты 1 раз в неделю строго по списку. Чтобы избегать импульсивных покупок на голодный желудок, приобретайте необходимые продукты заранее. Также избегайте перекусов в заведениях, отдайте предпочтение самостоятельной готовке.

Используйте все возможные кэшбэки, бонусы и скидочные карты. Большинство гипермаркетов, финансовых организаций, онлайн-сервисов сегодня позволяют возвращать часть расходов в рамках программ лояльности. Начиная от скидочных карт «Пятерочки» или «Магнит» до бонусов «Спасибо» от Сбербанка и кэшбека в Едадил.

Найдите дополнительные источники заработка. Если вне основной работы остается свободное время, часть выходных можно занять подработкой. Сегодня без труда можно начать работу на биржах фриланса в сети или курьерской службе.

Оставляйте деньги на НЗ, чтобы в форс-мажорных ситуациях не влезать в копилку. Распределяйте накопления между разными целями. Финансовую подушку храните на одном счете, сбережения для инвестиций, конкретных покупок, прочих потребностей – на других источниках.

Кладите деньги на депозит под проценты. Не обязательно просто сохранять деньги на отдельных реквизитах, можно позволить накоплениям работать. Даже минимальный процент принесет прирост в конечном счете.

Откладывайте деньги сразу после получения ЗП

В сбережениях важно стабильность. По факту поступления заработной платы на карту, сразу отправляйте на депозит

Еще лучше – подключите автоплатеж.

Используйте консервативные инструменты, чтобы приумножить капитал (облигации, облигационные ПИФы и ETF). Сравнительно большую доходность с невысокими рисками предлагают биржевые инструменты. Инвестировать можно даже 1000 рублей.

Избегайте займов. Единожды взятый кредит или рассрочка может в последующем привести с затяжными долговым обязательствам. Лучше отложить покупки и приобрести в дальнейшем на сэкономленные за определенный период средства.

Идеальная ситуация, когда удается откладывать от заработной платы 20% на стабильной основе. Однако далеко не каждому на начальных этапах будет посильна такая сумма. Можно начинать с ежемесячных перечислений на отдельные счета в размере 5-10% от дохода. По мере освоения финансовой грамотности и увеличении заработка процент может возрасти.

Важно уметь экономить правильно. Откладывайте средства не в ущерб повседневным потребностям или обязательным платежам

В отдельных случаях даже отложенная тысяча может негативно сказаться на жизни. Следуйте своей схеме экономии – спустя время минимальные платежи также могут принести приятный результат.

Как копить

Итак, мы поняли, зачем, сколько и где, и переходим к самой интересной части – как правильно собирать деньги. Методов существует великое множество, но мы опробовали самые популярные из них и с радостью поделимся опытом.

1. Правило 4-х конвертов. Суть правила в том, что получив доход, вы сперва оплачиваете все обязательные счета – коммунальные услуги, связь/интернет, кредит, проездной и т.д. – а оставшиеся деньги разделяете на 4 равные части. Каждая из них – это сумма, которую можно потратить в ближайшую неделю. Если по истечении недели от части что-то осталось – вы можете или отправить остаток в копилку, или поступить с ним как-нибудь иначе по своему усмотрению. Нам этот способ не подошёл по нескольким причинам.

- понимая, что в конце недели остаются деньги, появляется желание побаловать себя – «я молодец и потратил не всё!», в результате остаток тратится на награду, а не уходит в копилку.

- теоретически в некоторых случаях можно было бы тратить и меньше, но ведь есть же разрешенная на неделю сумма и – смотрите выше…

- способ не очень удобен, когда деньги приходят на карточку не одним платежом, а несколько раз в месяц, например, зарплата и аванс. Просчитать обязательные расходы и разделить на равные суммы в этом случае сложновато.

2. Метод кувшинов основан на том, что весь свой доход вам нужно разделить определенными долями на разные группы расходов:

- самое необходимое – 55%. Это повседневные нужны, оплата счетов, одежда, питание, медицинское обслуживание и т.д.

- развлечения/удовольствия – 10% – всё, что принесёт вам радость, будь то поход в кино или спа-процедуры.

- сбережения – 10%. Это именно те деньги, которые вы откладываете на цель. Если цели нет – пусть ею станет инвестирование (например, банковский депозит и получение пассивного дохода от процентов).

- образование – 10%. Ваше развитие – это ваше будущее и возможность зарабатывать в этом будущем больше, чем сегодня.

- резервный фонд – 10%. Сюда вы откладываете деньги, инвестируя в финансовую стабильность и уверенность в завтрашнем дне.

- подарки и благотворительность – 5%

С этим методом получилось куда лучше – четкая систематизация идет под руку с дисциплиной и не позволяет пускаться во все тяжкие. Но вместе с тем немного ограничивает – порой хочется больше свободы в том, что касается своих, честно заработанных, денег. Этот способ хорошо подойдет тем, кто только начинает собирать на заветную цель – он поможет в целом научиться распределять доходы по статьям затрат.

3. Процент от дохода. В этой истории ваша главная задача – откладывать на свою цель строго определенный процент от каждого прихода денег. Для нас этот способ оказался самым простым – он никаким образом не ограничивает все остальные траты, а сам обозначенный процент (в нашем случае это были немалые 20%) – уходил на сберегательную карту сразу после получения зарплаты. В итоге мы этих денег как будто и не видели, а через пару месяцев сберегательный счет изрядно порадовал циферками в интернет-банке.

4. Обнуление и остаток – этот способ подходит скорее для того, чтобы просто копить условно «лишние» деньги, а не собирать на какую-то цель. Его секрет – ежедневное (или еженедельное) «обнуление» суммы на карт-счёте. Каждый день нужно приводить количество денег на карточке в порядок в соответствии с определенным правилом. Например, сумма должна заканчиваться на 5 с нулями после запятой. Т.е. если вечером у вас на карточке 78 рублей 26 копеек, вы переводите 3,26 на дополнительный счет, чтобы на основной карте осталось ровно 75 рублей. И так – каждый день. В конце месяца, поверьте, вы удивитесь тому, сколько денег можно накопить таким нехитрым и незаметный способом. Мы – удивились, обнаружив 95 рублей, появившихся буквально ниоткуда.

Ставим реальные цели

Мечта об автомобиле – это прекрасно. Говорят, что при сильной визуализации желаемого и концентрации на его исполнении, цель будет обязательно достигнута. Но такой философский подход вряд ли поможет накопить на новую машину. А мечта из области фантастики об автомобиле из Топ-10 самых дорогих моделей при доходе в 30 000 руб. в месяц так и останется таковой.

Поэтому будем не визуализировать, а считать, на какую сумму действительно стоит рассчитывать.

По мнению экономистов, стоимость крупной покупки не должна превышать 8 – 12-месячного дохода семьи.

Исходя из дохода в 30 000 руб., смело начинайте подбирать подходящую модель в диапазоне 300 000 – 360 000 руб.

Конечно, из новых машин за такую сумму приобрести получится разве что миниатюрный Daewoo Matiz, вездесущий ZAZ Chance или стильный новый Lifan Smily. Встречаются вполне достойные предложения в этом ценовом сегменте подержанных автомобилей. Двухлетний Chevrolet Lacetti российской сборки, Лада Гранта или Лада Калина такого же возраста или трехлетний Renault Logan – прекрасный выбор даже не для начинающего автолюбителя. При желании поищите немцев или французев, правда возраст этих автомобилей будет немного постарше. Обычно за такую сумму предлагают восьмилетний Ford Focus или шестилетний Hyundai Getz.

Вывод. Цель – собрать 300 000 руб. для приобретения машины вполне достижима даже при зарплате в 30 000 руб.

Сравнение ставок банковских вкладов

13 декабря на своем заседании Банк России в очередной раз снизил размер ключевой ставки на 25 б.п., до 6,25%. Для нас, как потребителей это означает две вещи: подешевеют кредиты, в том числе ипотека – следует ожидать снижение процентов, но и ставки по депозитам будут в очередной раз снижены.

Что же сегодня нам предлагают банки?

В конце декабря банки традиционно вводят специальные «сезонные» условия на вклады. Причина этого легко объяснима: люди получают на работе премии по итогам года и каждый банк хочет, чтобы излишек денег клиенты принесли именно на его счета. Однако даже с учетом специальных повышенных процентов, ставки в банках не высоки:

- Максимальную ставку по вкладу «Открытый (максимальная надбавка)» предлагает банк «Открытие» – 8,1% с капитализацией в конце срока.

- Следом за ним идет вклад «Новогодние мечты» от банка МКБ со ставкой 7,7%, но уже без капитализации процентов.

- На этой строчке «РоссельхозБанк» и его вклад «Зафиксируй свой доход» со ставкой 7%, с капитализацией в конце срока.

Средняя ставка в банках из топ-10 находится на уровне 6%.

Почему так много внимания мы уделяем капитализации?

Что такое капитализация и зачем она нужна

Капитализация (или сложный процент) – это добавление полученных процентов к основной сумме вклада. Таким образом, при начислении в следующем месяце вы уже получаете процент на процент, что увеличивает ваш доход.

Рассмотрим пример:

Вклад банка МКБ со ставкой 7,7%. Первоначальная сумма вклада 50 000 рублей.

| 1 год | 1 год | 3 года | 3 года | |

| Без капитализации | С ежемесячной капитализацией | Без капитализации | С ежемесячной капитализацией | |

| Первоначальная сумма | 50 000 рублей | 50 000 рублей | 50 000 рублей | 50 000 рублей |

| Процентная ставка | 7,7% | 7,7% | 7,7% | 7,7% |

| Эффективная доходность | 7,7% | 7,98% | 7,7% | 8,63% |

| Сумма на конец срока | 53 850,46 рублей | 53 989,29 рублей | 61 550,00 рублей | 62 946,44 рублей |

| Доход за время вклада | 3 850,46 рублей | 3 989,29 рублей | 11 550 рублей | 12 946,44 рублей |

Таким образом, при использовании капитализации за год вы бы заработали на 138,83 рубля больше, а за три года эта разница уже составляет 1 396,44 рублей. На больших периодах времени (10-20 лет) эта сумма еще более существенна.

Вы наверняка обратили внимание на строку «эффективная доходность». Это процентный доход с учетом капитализации и срока вклада

То есть при наличии капитализации процентов по вкладу ваша ставка 7,7% за три года превращается по факту в 8,63%.

Когда вам пригодится капитализация? В начале года «сезонные» предложения банков сменятся стандартными

И в условиях, когда процентная ставка практически во всех банках из топ-10 будет находиться на уровне 6%, вы уже будете знать, на какие дополнительные условия вкладов обращать внимание. При прочих равных условиях вклад с капитализацией выгоднее, чем без нее, особенно на длительных сроках

Кроме того, в некоторых банках есть ограничение по минимальной сумме вклада. В среднем это 50 тысяч рублей. Есть банки, принимающие вклады от 1 тысячи рублей (но процентная ставка по ним ниже). А есть те, минимальная сумма в которых начинается от 100 тысяч рублей и больше. Поэтому, чтобы открыть вклад, потребуется сначала накопить минимальную сумму.

На что обратить внимание при выборе вклада

Выбирать банк из топ-10 , максимум из топ-20. Мы не упоминали об этом ранее подробно, так как это само собой разумеющийся факт – ваши средства должны храниться в надежном месте. Вполне возможно, что банк, находящийся на 256 строчке рейтинга и предложит вам условия лучше, но ваше спокойствие и гарантированная сохранность средств дороже будет.

Минимальная сумма открытия вклада. Например, у Газпромбанка есть вклад «Ваш успех» с доходностью до 7,05%, который доступен людям, которые УЖЕ достигли успеха, т.к

минимальная сумма вклада – 1 миллион рублей.

Наличие ежемесячной капитализации – особенно важно на длительных сроках вкладов.

Ловите «сезонные» предложения, а так же специальные условия для некоторых групп вкладчиков. Например, часто пенсионерам предлагают более выгодные условия по ставкам.

Ставки по «пополняемым» вкладам, на которые можно довносить суммы в течение всего срока хранения, обычно на 0,5-1,5% ниже, чем на вкладах без возможности пополнения.

Самые выгодные ставки обычно на вклады сроком от 6 месяцев до 12-18 месяцев.

Ну а теперь давайте копить наш миллион.

Автоматизируйте свои отчисления

Чтобы вручную не переводить те самые пресловутые 10% от зарплаты, вы можете автоматизировать процесс. Проверено на себе – помогает. Самому бывает неудобно переводить деньги или даже жалко (ага, бывает и так). Если делает автоматика – это удобно и эффективно.

Большинство банков позволяют без проблем настраивать автопереводы – хоть в процентах от дохода, хоть фиксированную сумму через определенные промежутки времени.

Лучше всего перебрасывать деньги на накопительный счет с возможностью пополнения и снятия. Так вы сможете в любой момент снять средства со счета без потери процентов.