Ипотека через домклик отзывы

Содержание:

Интерфейс и оформление

Разработка сервиса направлена на оптимизацию работы с пользователями. Поэтому при выполнении функционала упор делался на простоту и понятность рядовому пользователю. Учитывая, что не все потенциальные заемщики имеют достаточные навыки обращения с компьютером, необходимо было сделать так, чтобы заполнение не вызвало затруднений у большинства посетителей.

Внести информацию в стандартные поля не составит труда ни для кого. Причиной этому служит присутствие всплывающих подсказок возле каждого поля анкеты. Вносить информацию рекомендуется честно, так как она подвергнется тщательной проверке при рассмотрении.

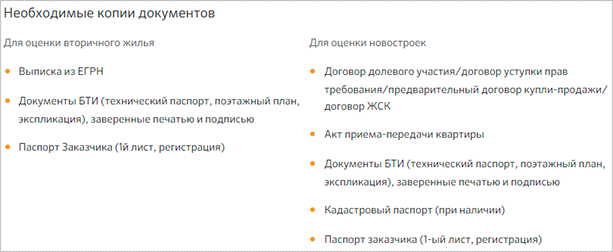

Здесь же подается пакет документов, требуемых для подтверждения изложенной информации. Потребуется отсканировать или сфотографировать следующие бумаги:

- Все страницы паспорта гражданина с отметкой о регистрации.

- Второй документ, подтверждающий личность. Водительское удостоверение, военный билет.

- Справку или декларацию о доходах.

- Выписку с личного счета, подтверждающую наличие первоначального взноса.

Все документы прикрепляются отдельными файлами к заявлению и отправляются менеджеру банка. Статус заявки отображается в личном кабинете «Сбербанк Онлайн» в режиме реального времени.

Как работает сервис: мнение изнутри

Автор блога «Сибирский Воображулиум» Юлия Попова рассказала о том, как покупала квартиру через «ДомКлик». Она нашла квартиру на одном из порталов недвижимости, сделку помогал организовать свой риелтор. Несмотря на то, что объект был «со стороны», Сбербанк одобрил ипотеку именно через «ДомКлик». Ставка в рамках программы «Молодая семья» составляла 10,75%, а потом благодаря электронной регистрации она снизилась до 10,25%. (В 2017 году при электронной регистрации ставка снижалась на 0,5%, а дисконта 0,3% по «одобрению онлайн» еще не предоставляли).

Заявку Юлии на кредит одобрили всего через два дня после отправления скан-копий документов. Ипотечного менеджера увидели только на сделке, куда принесли оригиналы документов. Еще раз Юлия посетила банк, чтобы перечислить деньги и пройти электронную регистрацию – удалось одновременно пройти эти две процедуры. Все вопросы с менеджером быстро решались в чате. Небольшая заминка произошла, когда в одной из необходимых справок нашли опечатку, и менеджеры рассказали, как ее исправить и правильно сделать фото. В остальном, по словам Юлии, сервис очень удобен. На всю процедуру Юлия потратила порядка 180 тысяч рублей: в 10 тысяч ей обошлась регистрация, 4 тысячи составила госпошлина, по 5 тысяч – оценка квартиры и аренда ячейки, 55 тысяч – страховка (1% от цены квартиры), 100 тысяч – комиссия риелтора, который сопровождал сделку. То есть это обычные расходы при покупке недвижимости в ипотеку. Таким образом, сервис «ДомКлик» удобный, но явно не дешевый.

Истории людей, покупающих жилье через «ДомКлик» можно найти на разных ресурсах (baby.ru, otzovik.com, banki.ru). Стоит отметить, что некоторые покупатели жаловались на длительную проверку документов, неожиданный отказ в выдаче кредита при предварительном одобрении заявки. По мнению некоторых клиентов, быстрее было бы лично явиться в офис Сбербанка, другие же говорят, что из-за допущенных в документах ошибок не смогли своевременно перевести деньги продавцу.

Недостатки «ДомКлика» отметил и сотрудник крупной риелторской компании, который работал с сервисом. Он рассказал, что «ДомКлик» считывает не все адреса квартир, которые указаны в правоустанавливающих документах – следовательно, и предложение «вторички» на сайте не появляется. Риелторы нашли выход из положения – в объявлениях приходится указывать соседние улицы.

Еще один момент. Все объявления проходят модерацию, срок которой может составлять 14, 21 и 30 дней. Затем квартиру отмечают значком «Одобрение онлайн» и предоставляют скидку в 0,3. Пользователь сервисом «ДомКлик» отмечает, что ещё недавно модерация длилась около восьми дней. То есть сейчас существует риск упустить покупателя, рассчитывающего на эту скидку, но не желающего ждать. И теперь риелторы, ожидающие покупателя, размещают объявление на «ДомКлик» заранее, чтобы к моменту его появления успеть получить скидку. По словам нашего информатора, столь высокая активность риелторов обеспечивает ресурсу обширную базу вторичных квартир.

К тому же, эксперт, имеющий большой опыт работы со Сбербанком помимо сервиса «ДомКлик», опасается слишком большой «роботизации» всех процессов, когда риелтору сложно пробиваться к живому человеку в банке, чтобы решить проблему клиента. К примеру, однажды наш собеседник три дня выяснял, почему клиенту не отправили СМС о том, что банк готов рассматривать его в качестве заемщика, дойдя с этим вопросом до высокого начальства. Это был единичный случай, но он наглядно показал и обратную сторону «роботизации».

Об этих проблемах известно и Сбербанку. В феврале они обсуждались на конференции «Инвестиции рынка недвижимости-2018». Директор дивизиона «ДомКлик» Николай Васев уверил риелторов, что программисты доработают геокод, и сказал, что, возможно, для заслуживших доверие постоянных партнеров период модерации будет сокращен.

В ипотечном калькуляторе укажите

На основе указанных данных калькулятор покажет вам ипотечную ставку, сумму кредита, необходимый доход и ежемесячный платеж.

Посчитайте разные варианты на калькуляторе, пока не подберете подходящий.

Рекомендуем сначала подать заявку на ипотеку и только после этого выбирать недвижимость. Так вы сможете определить свой бюджет на покупку квартиры исходя из одобренной банком суммы кредита.

Как сэкономить на ставке?

Обратите внимание на услуги и акции, снижающие ставку:

Скидка 0,5%* на ставку по ипотеке для молодых семей

Скидка 1%* при страховании жизни и здоровья

Скидка 0,3%* при покупке квартиры на ДомКлик

Скидка 0,1%* при электронной регистрации сделки

Скидка 0,3%* для зарплатных клиентов Сбербанка

* процентных пункта

Как увеличить сумму кредита?

Обратитесь к вашему менеджеру, он предложит вам подходящий вариант:

Увеличить срок кредита (или уменьшить, если пенсионный возраст).

Учесть дополнительные доходы клиента, а также платежеспособность созаемщика, при наличии.

Добавить созаемщика – любое физическое лицо с учетом дохода. Подробнее

Погасить действующие кредиты, закрыть кредитные карты, даже неиспользованные.

Если предварительный расчет ипотеки на калькуляторе вас устраивает, нужно получить одобрение этих условий от банка. Для этого создайте личный кабинет — укажите личные данные, дату рождения, номер телефона и адрес электронной почты.

В личном кабинете заполните анкету, следуя подсказкам программы

Сфотографируйте свои документы, загрузите их в личном кабинете и отправьте заявку на ипотеку в банк.

Рассмотрение заявки проходит в течение 5 дней, но большинство клиентов получают одобрение в день подачи заявки.

Если что-то непонятно или появятся вопросы — есть чат с ипотечным консультантом, который работает круглосуточно.

Выберите квартиру

Пропустите этот пункт, если вы уже нашли квартиру.

Если нет, то на поиск и сбор документов у вас будет 90 дней с момента одобрения заявки.

Менеджер по ипотеке в личном кабинете ДомКлик пришлет вам персональную подборку предложений. Если не найдете подходящее — самостоятельно поищите варианты на ДомКлик. Или привлеките для этого профессионального риелтора.

Как сэкономить при покупке квартиры?

При поиске на ДомКлик обратите внимание на квартиры со скидкой 0,3% на ставку по ипотеке и квартиры, одобрение которых возможно без отчета об оценке. . Как правильно торговаться с продавцом

Как правильно торговаться с продавцом

Как попросить скидку у застройщика

Как правильно оформить предоплату за недвижимость

Получите разрешение банка на покупку выбранной квартиры

Банк кредитует вашу покупку, поэтому проверяет информацию о квартире, чтобы исключить возможные риски по сделке.

Собрать документы тоже поможет ваш менеджер. У покупателя чаще всего список минимальный. Менеджер по ипотеке расскажет, что нужно и где это взять. Сканы или фото документов нужно будет загрузить в личном кабинете.

У продавца менеджер по ипотеке запросит документы сам. Еще, при необходимости, менеджер закажет отчет об оценке недвижимости в проверенной компании.

После того как все документы будут собраны, менеджер отправит их на рассмотрение в банк. Одобрение недвижимости занимает примерно 3-5 рабочих дней.

После одобрения менеджер оформит и пришлет на ознакомление кредитный договор и договор купли-продажи. А также поможет подобрать услуги для удобного проведения сделки: страхование жизни, здоровья и ипотеки, сервис безопасных расчетовили электронную регистрацию — чтобы на сделке уже всё было готово.

Подпишите документы в банке

После одобрения недвижимости менеджер позвонит и согласует удобную дату подписания документации и заключения сделки. Останется только в назначенный день приехать в отделение банка и подписать бумаги.

Чего делать нельзя в процессе оформления ипотеки

До выдачи кредита не меняйте место работы, не берите другие кредиты, не оформляйте кредитные карты. Это негативно повлияет на платежеспособность и окончательное решение банка.

Зарегистрируйте сделку

После оформления сделки нужно её зарегистрировать. Для этого надо привезти договор в Росреестр или МФЦ. Или можно воспользоваться услугой «Электронная регистрация».

Для расчетов с продавцом рекомендуем использовать сервис безопасных расчетов.

Тогда никуда ехать не придется — все оформит менеджер. А вам останется только получить ключи и готовиться к переезду.

Что такое «ДомКлик» и как он работает

Наверное, ни один интернет-сервис в сфере недвижимости не удостаивался такой вот презентации – в кабинете главы государства, и это уже говорит и о том, что проект для Сбербанка более чем знаковый. Кроме того, заявление Грефа об участии, а, вернее, неучастии риелторов в процессе вызвало в профессиональном риелторском сообществе бурную дискуссию. Сбербанк заподозрили в намерениях «захватить» риелторский рынок.

На самом деле «ДомКлик» работает и с риелторами, и с застройщиками, и с гражданами. Под крылом компании «Центр недвижимости от Сбербанка» (ЦНС) запущено несколько сервисов. Это, прежде всего, «Поиск недвижимости» — сервис подбора квартир, аккредитованных Сбербанком. Объявления содержат информацию о продавцах, звонки заказываются непосредственно с сайта. Как отмечает Мария Литинецкая, управляющий партнер компании «Метриум», участник партнерской сети CBRE, поскольку предложения размещаются именно партнерами банка, то отсутствует риск появления фиктивных и неактуальных объявлений, чем грешат многие базы объявлений о продаже «вторички».

Клиент может подать заявку на ипотеку и получить одобрение в режиме онлайн. Документы собирают сотрудники ЦНС вместе с агентами сторон. На подписание кредитного договора надо приезжать в офис. При покупке вторичной квартиры, отмеченной на «ДомКлике» значком «Одобрение онлайн», клиент получает дисконт к ставке по ипотеке в размере 0,3 п.п.

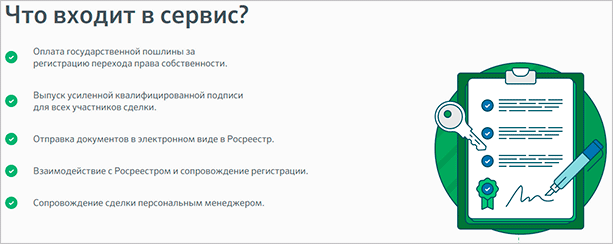

Далее — «ДомКлик» в электронном режиме проводит регистрацию сделки. Документы можно подать в центре ипотечного кредитования Сбербанка – приехать придется один раз. Клиенту будет сделана электронная подпись. Договор купли-продажи и выписка из ЕГРН с электронной отметкой о госрегистрации придут на электронную почту. Стоимость услуги — 5550-10250 руб. плюс госпошлина 1400. И плюс бонус: клиент снижает ставку по ипотеке на 0,1%. Этот бонус действителен и для регистрации прав на вторичную квартиру и при регистрации договора долевого участия (ДДУ).

Участникам сделки предлагается заплатить за квартиру через сервис безопасных расчетов. Для этого покупатель переводит средства на специальный счет центра недвижимости. После регистрации деньги зачисляются на счет продавца. Услуга оформляется в центрах ипотечного кредитования Сбербанка, ее стоимость для покупателя – 2000 рублей.

Наконец, «ДомКлик» даже предлагает отремонтировать квартиры со скидкой. В пресс-службе Сбербанка отмечают, что все платные сервисы и услуги клиент использует по желанию. «Сбербанк мотивирует своих клиентов пользоваться своими сервисами: для них ставка по ипотеке будет ниже, но выбор всегда остается за клиентом», — комментирует Ильдар Хусаинов, руководитель федеральной риелторской компании «Этажи», партнера Сбербанка. На этом стоит остановиться подробнее.

Дополнительные услуги

Нельзя обойти стороной дополнительные услуги, которые предлагает ДомКлик от Сбербанка.

Оценка недвижимости

Обязательным документом при получении ипотечного кредита является отчет об оценке рыночной стоимости объекта, который вы передаете в залог банку. Это может быть недвижимость, которую вы приобретаете с помощью займа, или любая другая.

Банки выдвигают жесткие требования к оценочным компаниям и частным оценщикам. Сбербанк – не исключение. Чтобы избежать недоразумений во время процедуры оформления кредита, лучше обратиться к оценщикам, аккредитованным банком. Список их по каждому региону – внушительный, есть из кого выбрать.

Срок подготовки отчета – от 1 дня.

Страхование

Напомню, что страхование объекта залога – обязательная процедура, жизни и здоровья – добровольная. Но имейте в виду, что отказ от личного страхования автоматически повышает ставку по ипотечному кредиту. В Сбербанке – на 1 %. Никто не запрещает вам выбрать любую страховую компанию, но у всех банков есть свои аккредитованные страховщики.

На ДомКлик купленный страховой полис загружается онлайн, не обязательно его нести в банк.

Договор страхования продлевается ежегодно. За каждый день просрочки обязательного страхования предмета залога Сбербанк начисляет неустойку в размере ½ от процентной ставки по кредиту.

Если вы через год или несколько лет решили не возобновлять страхование жизни и здоровья, то банк увеличит вам процентную ставку на 1 %.

Электронная регистрация сделки

Еще один онлайн-сервис, который позволяет направлять документы на регистрацию сделки купли-продажи в Росреестр без посещения этого учреждения.

На оформление документов иногда тратится больше времени, чем на выбор недвижимости. Вот как выглядит стандартная процедура регистрации права собственности на приобретенную недвижимость:

- Вы подписываете кредитный договор.

- Передаете документы в МФЦ для регистрации.

- МФЦ отвозит их в Росреестр, там оформляют право собственности и снова передают в МФЦ.

- Готовые документы вы забираете и везете в банк.

Около 2 недель можно потратить на такой кругооборот документов. А если допустили ошибку, придется делать новый круг.

В сервисе электронной регистрации заполнением документов занимается менеджер, который напрямую отправляет документы в Росреестр. Готовые документы приходят на электронную почту всем участникам сделки.

С целью популяризации сервиса Сбербанк снижает ставку по кредиту на 0,1 % для тех, кто воспользовался услугами электронной регистрации.

Стоимость услуги зависит от региона и типа жилья и составляет от 5 550 до 10 250 руб.

Сервис безопасных расчетов

Этот сервис создан специально для безопасности продавцов и покупателей недвижимости, их защиты от мошенников и обычных грабителей в случае расчета по сделке наличными.

Стоимость услуги составляет 2 000 руб. Так работает сервис.

Перечень документов для получения услуги минимальный.

Выписка из ЕГРН

Еще одна электронная услуга, которая позволяет в срочном порядке получить выписку из Единого государственного реестра недвижимости. С 2016 года Росреестр не выдает бумажные свидетельства о регистрации права собственности. Получить всю информацию о владельцах, об отсутствии обременений можно только из выписки.

На сайте ДомКлик стоимость простой выписки составляет от 49 руб., а время ее получения в большинстве случаев – не более 1 дня. Документ можно заказать на фирменном бланке Росреестра без подписи или с электронной цифровой подписью, которая признается законной во всех организациях.

Плюсы и минусы сервиса ДомКлик

Очевидные плюсы:

- Нет бумажной волокиты.

- Экономия времени, не надо ходить в банк, как на работу.

- Постоянный контроль за этапами прохождения процедуры.

- Множество дополнительных услуг, которые стоят денег, но экономят время и деньги заемщика.

- Обратная связь в онлайн-чате.

- Прозрачность всех операций по кредитованию.

- Возможность снизить ставку при использовании сервиса.

Сервис работает с 2017 года, поэтому система еще плохо налажена и часто дает сбои. Отсюда и большинство претензий от клиентов:

- Технические сбои и редкое одобрение заявок (этот момент отмечается уж очень во многих отзывах, поэтому очевидна реальная проблема).

- Сервис не для большинства пожилых людей, которые просто не разберутся в интерфейсе.

Функционал личного кабинета

Ипотечные заёмщики наверняка оценят широкий функционал, доступный для них в системе:

- В главном меню указывается полная сумма, которая была одобрена.

- После этого клиенты могут изучить предложения по ипотечным кредитам, которые выставляются от Сбербанка. Здесь собираются все новостройки, которые прошли официальную аккредитацию. Клиенты могут получить доступ к подробной информации относительно самого объекта и хода строительства. Инфраструктура района описывается в отдельном разделе.

- После выбора подходящего объекта сразу связываются с застройщиками, напрямую.

- Дополнительная информация даётся в виде списка оценочных и страховых компаний. Это облегчает решение вопроса, связанного с согласованием объекта и его основных характеристик. Актуально для тех, кто планирует все действия решать самостоятельно, без дополнительных подсказок со стороны банка.

- В сервисе есть возможность составить свой рейтинг или список риелторских агентств. Это делается на основе пользовательского рейтинга, либо по стандартной стоимости услуг. Можно выбрать учреждение, куда удобнее будет обратиться.

- Останется только загрузить документы, по которым банк проведёт подробную проверку объекта. Процедура иногда выполняется агентством.

- На сервисе разработана специальная лента, где можно видеть важные события, связанные с теми или иными программами, событиями.

Что изменилось для риелторов?

Ресурс действительно выполняет какую-то часть функций риелторов – возьмем даже регистрацию прав. Но это происходит благодаря развитию электронных услуг в принципе. Риелторы уже давно не стоят сутками с пачкой документов в очереди на регистрацию. В конце концов, можно и без Сбербанка зарегистрировать в онлайн-режиме права на недвижимость через Росреестр или прийти в многофункциональный центр «Мои документы».

По словам пресс-службы Сбербанка, у «ДомКлика» нет цели перебрать на себя функции агентств – он предоставляет партнерам и клиентам удобные инструменты для проведения сделок с недвижимостью.

Как обстоят дела с вознаграждением? Сейчас принцип работы «ДомКлика» такой же, как и у портала недвижимости superrielt.ru: здесь размещают объявления. Это никак не влияет на то, получит ли комиссию риелтор. Сбербанк не отвечает за это и не регулирует размер денежного вознаграждения – эти функции остаются за риелторской компанией, говорил Ильдар Хусаинов. Мария Литинецкая считает, что «ДомКлик» – не конкурент риелторам, а работает в тандеме с ними.

Но «ДомКлик» пошел дальше и предоставил возможность размещать объявления собственникам квартир. Опасно ли это для риелторов? В некоторых регионах информация открыта полностью (адреса объектов, аналитические данные по рынку и т.д.) – клиенты могут изучать ее сколько угодно и при желании нанимать риелторов. Однако, по словам Хусаинова, конкуренция усилится, и риелторским компаниям придется повышать качество своей работы, изобретать новые модели бизнеса, как того требует конкуренция. Эксперт считает, что на сегодняшний день у риелторского бизнеса больше возможностей, нежели угроз.

Онлайн калькулятор

Онлайн калькулятор

Перед принятием решения об ипотечном займе рекомендуется трезво оценить собственные силы. Именно сомнения заемщика нередко становятся преградой для достижения желаемой цели. Длительные долговые обязательства требуют стабильного дохода на протяжении всего периода выплат.

Размещенный на сайте онлайн-калькулятор дает возможность точно рассчитать сумму ежемесячного платежа и переплату за пользование кредитными средствами. Для этого потребуется внести в поля стоимость приобретаемой недвижимости, размер первоначального взноса, срок, указать цель, наличие или отсутствие зарплатной карты, а также согласие на страхование жизни. Автоматически система выдаст точные цифры, которые помогут гражданам рассчитать свои возможности.

Данная услуга абсолютно бесплатна и характеризует прозрачность сделки. Каждый потенциальный заемщик сможет оценить свои силы и принять решение о приемлемости условий в индивидуальном порядке. Изменяя исходные данные можно подобрать наиболее приемлемый вариант кредитования.

Электронная регистрация: есть нюансы

Несмотря на то, что электронная регистрация прав – услуга популярная, электронный вариант подходит далеко не всем клиентам. Как отмечает Мария Литинецкая («Метриум»), это касается вторичного рынка. «В прошлом году Росреестр перестал выдавать при регистрации права собственности свидетельство. Его заменила выписка ЕГРП, срок действия которой ограничен по времени. При электронной регистрации сделки у покупателя или продавца не будет на руках договора купли-продажи с «живой» печатью Росреестра, останется лишь электронный вариант. Многих клиентов такой вариант не устраивает, хотя с точки зрения закона нет никаких нарушений. Поэтому абсолютное большинство сделок проходят с посещением МФЦ», — говорит эксперт.

Преимущества и недостатки

Номинальный счет в Сбербанке при продаже квартиры через ЦНС может оказаться удобной альтернативой ячейке и аккредитиву, но у него есть и свои негативные стороны.

Плюсы

Не используются наличные, а значит сняты все риски с ними связанные: фальшивые деньги, воровство и т.д. Безналичность снимает вопросы работы с кассами, подсчетами купюр, составления расписок.

Сумма прозрачна и известна всем сторонам.

Денежные средства находятся на номинальном счете в наиболее надежном банке РФ.

Для продавца — получение денег на свой счет без дополнительного посещения банка. Гарантия выполнения регистрационных действий и получение денег продавцом только после отмашки Росреестра.

Для покупателя — быстрое оформление, безналичные переводы.

Минимум посещений банка — фактически нужно только одно посещение для подписания ДКП.

Нет необходимости самостоятельно выполнять регистрационные действия в Росреестре и заниматься переносом «бумажек».

Если сравнить с аккредитивом, то с СБР меньше бумажной работы и стоимость оформления ниже.

При отмене сделки — возврат денег происходит автоматически.

Минусы

Скептическое отношение к надежности банковской системы в целом у многих продавцов/покупателей и риелторов.

Услуга сравнительно новая и требует от участников, в первую очередь сопровождающих сделку риелторов, изучения нового механизма. По этой же причине не все нюансы проанализированы и могут возникать дополнительные вопросы на всех этапах сделки.

Вызывает настороженность то, что владельцем номинального счета является некое ООО ЦНС, хоть и входящее в группу компаний Сбербанка.

Ограниченность вариантов сделок, которые могут быть проведены по данной технологии (см. пункт «Кто может воспользоваться»).

На 21 национальном конгрессе по недвижимости в презентации Сбербанка Digital ипотека есть слайд, из которого понятно, что не всегда сроки сделки укладываются в штатные:

Договор купли-продажи

Проект договора предоставляется ЦНС, но в него можно и даже нужно вносить свои изменения, дополнения.

Банк идет на внесение изменений в большинство пунктов ДКП, в любом случае договор согласовывается со специалистами.

Схема купли-продажи квартиры с помощью номинального счета в Сбербанке

Процедура купли-продажи квартиры с использованием номинального счета по ипотеке в Сбербанке включает в себя следующие этапы:

- Покупатель жилья на своем счете в Сбербанке размещает требуемую сумму первоначального взноса по ипотеке.

- Между продавцом, ЦНС и покупателем заключается договор на осуществление безопасных расчетов по ипотеке через одноименный сервис Сбербанка.

- ЦНС получает плату за оказание услуги и открывает в банке номинальный счет для реализации недвижимости.

- Средства покупателя с его личного переводятся на открытый номинальный счет.

- При успешной регистрации прав и ипотеки в Росреестре деньги перечисляются продавцу на его счет.

Сбербанк занимается непосредственно оформлением кредита и открывает счет клиенту, но формально за все несет ответственность ЦНС.

Сервис безопасных расчетов Сбербанка

Именно сервис безопасных расчетов позволяет клиенту отказаться от использования традиционной банковской ячейки с целью передачи наличных денег продавцу, а перечислить конкретную сумму на номинальный счет. Безопасность расчетов и сохранность переведенных денег гарантируется Сбербанком. После того, как сделка пройдет госрегистрацию, деньги автоматически переведутся продавцу.

В системе безопасного расчета участвует 4 стороны:

- Сбербанк (направляет договор ипотеки на регистрацию и подтверждает факт перерегистрации жилья на нового владельца);

- продавец (получает деньги по окончанию процедуры регистрации сделки);

- покупатель (пополняет номинальный кошелек на сумму, обозначенную в подписанном договоре, со своего личного банковского счета);

- регистрирующий орган (проверяет предоставленные документы по ипотеке и регистрирует сделку, по итогам которой банк получает электронную выписку из ЕГРН).

Об особенностях правовой экспертизы

Это одна из дополнительных функций, так же доступная для посетителей сервиса. Гражданин может самостоятельно заняться проведением процедуры, либо прибегнуть к помощи специалистов.

Последние исследуют следующие факторы, проводя дополнительную проверку:

Последние исследуют следующие факторы, проводя дополнительную проверку:

- Возбуждение дел по банкротству, либо их отсутствие.

- Наличие незаконно исполненных производств.

- Неузаконенные перепланировки.

- Есть ли обременения относительно объекта?

- Факт доказанной дееспособности и правомочности продавца.

- В каком состоянии находится сам дом, внутри которого располагается квартира?

- Имеется ли задолженность по услугам коммунальных компаний?

- Заведены ли незаконные споры относительно приобретаемого объекта?

- Права на жилище у граждан, не достигших совершеннолетия.

- Кто владел собственностью, начиная с 1989 года?

Когда проверка заканчивается, выдают специальное письменное заключение.

Но этот документ не является полной гарантией того, что соблюдены все требования закона в отношении того или иного объекта.

Этот документ не означает, что и сам заказчик соблюдает все предписания. Эта бумага позволяет экспертам оформить информацию относительно существующих рисков по тому или иному объекту.

Оформление страховки – один из дополнительных способов защиты от недобросовестных продавцов. На сайте есть список официальных компаний, работающих на рынке.

Читайте далее:

«Сдали?»: где и когда посмотреть результаты ЕГЭ 2021 по паспорту – график оглашения баллов

Новая дата выплаты 10000 рублей на школьника в августе 2021: кому положено пособие и когда будет выплачено

Минздрав разрешил: как получить медотвод от вакцинации на отдых в Сочи и Анапу, официальные противопоказания для прививки

Выберите квартиру

Пропустите этот пункт, если вы уже нашли квартиру.

Если нет, то на поиск и сбор документов у вас будет 90 дней с момента одобрения заявки.

Менеджер по ипотеке в личном кабинете ДомКлик пришлет вам персональную подборку предложений. Если не найдете подходящее — самостоятельно поищите варианты на ДомКлик. Или привлеките для этого профессионального риелтора.

Как сэкономить при покупке квартиры?

При поиске на ДомКлик обратите внимание на квартиры со скидкой 0,3% на ставку по ипотеке и квартиры, одобрение которых возможно без отчета об оценке. . Как правильно торговаться с продавцом

Как правильно торговаться с продавцом

Как попросить скидку у застройщика

Как правильно оформить предоплату за недвижимость

Получите разрешение банка на покупку выбранной квартиры

Банк кредитует вашу покупку, поэтому проверяет информацию о квартире, чтобы исключить возможные риски по сделке.

Собрать документы тоже поможет ваш менеджер. У покупателя чаще всего список минимальный. Менеджер по ипотеке расскажет, что нужно и где это взять. Сканы или фото документов нужно будет загрузить в личном кабинете.

У продавца менеджер по ипотеке запросит документы сам. Еще, при необходимости, менеджер закажет отчет об оценке недвижимости в проверенной компании.

После того как все документы будут собраны, менеджер отправит их на рассмотрение в банк. Одобрение недвижимости занимает примерно 3-5 рабочих дней.

После одобрения менеджер оформит и пришлет на ознакомление кредитный договор и договор купли-продажи. А также поможет подобрать услуги для удобного проведения сделки: страхование жизни, здоровья и ипотеки, сервис безопасных расчетовили электронную регистрацию — чтобы на сделке уже всё было готово.

Подпишите документы в банке

После одобрения недвижимости менеджер позвонит и согласует удобную дату подписания документации и заключения сделки. Останется только в назначенный день приехать в отделение банка и подписать бумаги.

Чего делать нельзя в процессе оформления ипотеки

До выдачи кредита не меняйте место работы, не берите другие кредиты, не оформляйте кредитные карты. Это негативно повлияет на платежеспособность и окончательное решение банка.

Зарегистрируйте сделку

После оформления сделки нужно её зарегистрировать. Для этого надо привезти договор в Росреестр или МФЦ. Или можно воспользоваться услугой «Электронная регистрация».

Для расчетов с продавцом рекомендуем использовать сервис безопасных расчетов.

Тогда никуда ехать не придется — все оформит менеджер. А вам останется только получить ключи и готовиться к переезду.